Рко в москве

Содержание:

На что обратить внимание при выборе банка для ИП

Индивидуальные предприниматели не обязаны заводить расчетные счета — ИП вправе открыть счет для ИП в банке или обходиться наличными расчетами, учитывая действующие в этой связи ограничения. Так, наличными предприниматель вправе рассчитываться не более чем на 100 000 рублей по одному договору, если сумма сделки больше — необходим безналичный расчет. Более того, его наличие облегчает расчеты с контрагентами и налоговиками, а нередко и расширяет клиентскую базу.

Поэтому в большинстве случаев иметь расчетный счет выгодно, но возникает вопрос, какой банк лучше для ИП и на какие критерии опираться при выборе.

При выборе кредитной организации первым делом следует отсечь те из них, которые, очевидно, не являются надежными — если банк ненадежен, то связываться с ним не следует, какие бы условия обслуживания он ни предлагал. Есть несколько параметров оценки надежности банка, и рассматривать их следует все одновременно:

информационный фон: имеет смысл послушать и почитать о кредитной организации в СМИ и на клиентских форумах;

активы: если размер активов остается стабильным на протяжении нескольких лет или тем более растет — это хороший знак, если наблюдается снижение — плохой. Имеет значение и структура активов: если наибольшая часть активов — это кредитный портфель и ценные бумаги, то это говорит о надежности банка;

кредитный рейтинг, который присваивается банку рейтинговыми агентствами: чем выше рейтинг, тем лучше;

объем и структура вкладов и страхование: если весомую долю вкладов банка составляют вклады физических лиц — это плохой звоночек, так как если граждане массово начнут снимать деньги, то это приведет к банкротству банка

Важно убедиться, что рассматриваемая кредитная организация участвует в системе страхования вкладов;

ставки по депозитам: ставки выше рыночных нередко свидетельствуют о проблемах с ликвидностью активов, что плохо и говорит о неустойчивом положении банка.

Вторым важным фактором выбора кредитной организации являются параметры самого бизнеса предпринимателя

Важно понимать:

- на какой системе налогообложения работает ИП;

- какие расчеты ведет;

- обналичивает ли деньги или переводит на карту физического лица. Например, если предприниматель часто и много средств выводит на карту физического лица, то самый выгодный расчетный счет для ИП — это тот, где наилучшая комиссия за вывод средств.

Чтобы прочитать, понадобится доступ в систему: .

Отдельного обдумывания заслуживает вопрос, намерен ли ИП работать как поставщик, подрядчик или исполнитель государственного заказа

Важно понимать, что работа в госзакупках требует внесения обеспечений: как заявки на участие в закупке, так и исполнения контракта с заказчиком. Есть два варианта обеспечения:

- банковская гарантия;

- деньги.

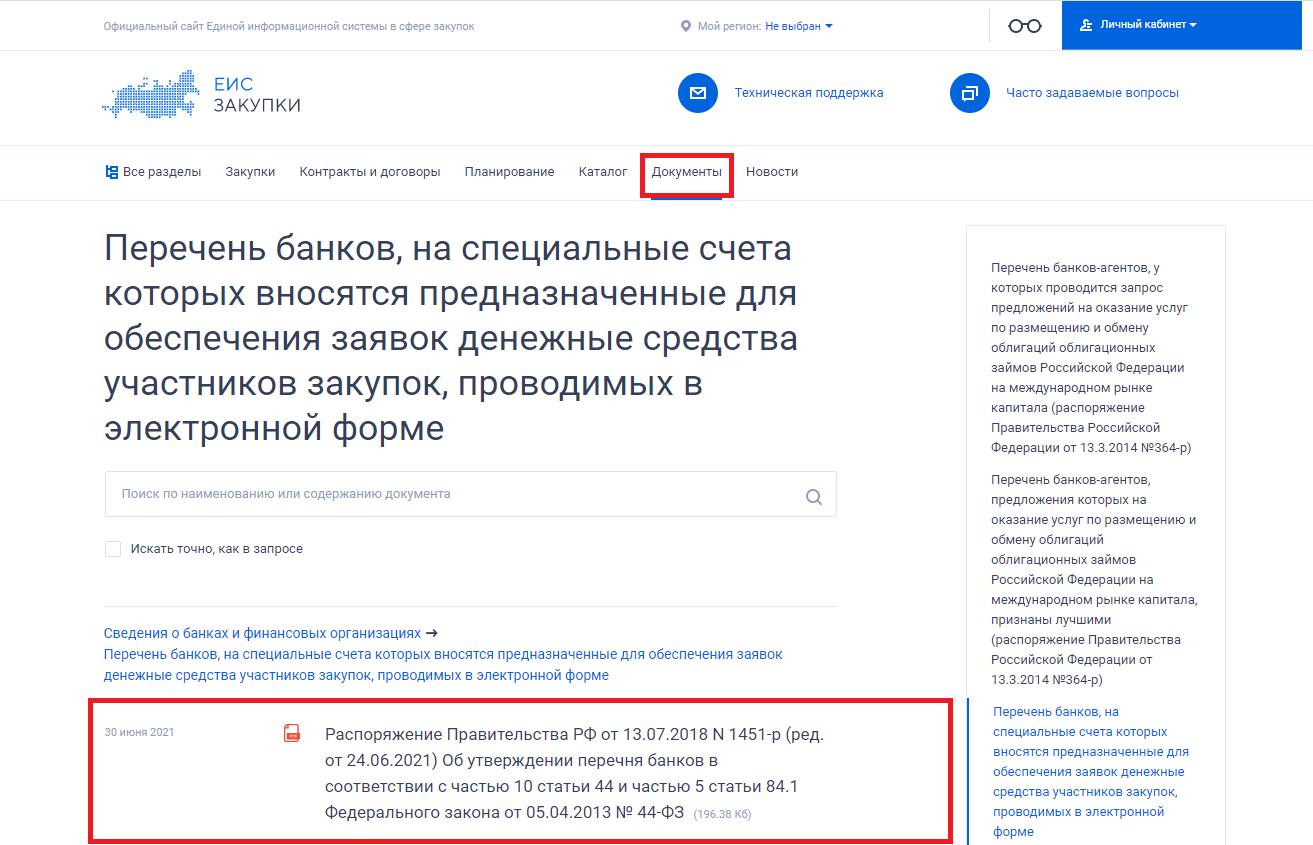

Таким образом, если ИП намерен работать с заказчиками по 44-ФЗ в качестве поставщика по госзаказу, то разумно выбрать банк из числа тех, которые входят в правительственный перечень, чтобы потом не нести дополнительных расходов по открытию новых счетов там.

Актуальная редакция Распоряжения доступна на сайте Единой информационной системы госзакупок в разделе «Документы»:

При отборе кредитных организаций, которые наилучшим образом подходят бизнес-стратегии предпринимателя, следует оценить, какие из них предлагают наиболее выгодные условия, в том числе:

- где дешевле открыть расчетный счет для ИП: некоторые банки предлагают не просто дешевое, а бесплатное открытие;

- ежемесячную стоимость обслуживания;

- комиссию за вывод средств.

Наконец, важно оценить, какой из банков субъективно более удобен предпринимателю, например:

- предоставляет возможность открыть счет для ИП бесплатно, онлайн, не посещая отделение удаленного открытия;

- предоставляет удобный интернет-банкинг;

- имеет удобные приложения для смартфонов;

- обладает большой сетью банкоматов и отделений.

Оценив подробно все указанные выше критерии, предприниматель принимает решение, в каком банке открыть счет для ИП, чтобы это было наиболее выгодно и отвечало потребностям ИП.

Плюсы и минусы бесплатного счёта

|

Преимущества бесплатного РКО |

Недостатки |

|---|---|

|

|

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Микрозаймы

Малоизвестные МФО

Долгосрочный заем

Займ на карту с 18 лет без отказа

Оформить онлайн микрозайм

Срочный займ без карты онлайн

Кредит с временной регистрацией

Залог под ПТС круглосуточно

Быстрый займ без проверок

Быстрый займ на карту без отказов и без процентов онлайн

Быстрый онлайн займ на карту срочно

Расчетно-кассовое обслуживание

РКО для юридических лиц

ВТБ 24 открытие расчетного счета

РКО выгодные тарифы в Тинькофф

РКО для юридических лиц в Сбербанке

Расчетный счет банка Райффайзенбанк

ОСАГО и КАСКО

ВСК рассчитать ОСАГО онлайн

ОСАГО онлайн

Электронный полис

Оформить электронный полис ОСАГО Ингосстрах онлайн

Электронный полис ОСАГО Надежда

Оформить электронный полис ОСАГО онлайн в Тинькофф

Сургутнефтегаз Е ОСАГО

Дебетовые карты

Оставить заявку на дебетовую карту Почта Банк

Выгодная карта

Условия по дебетовым картам банка Открытие

Дебетовые карты Промсвязьбанка

Оформить карту Тинькофф Junior

Кредитные карты

Оформить виртуальную кредитную карту с деньгами онлайн моментально

Заказать кредитную карту

Кредитная карта Тинькофф заказать онлайн почтой

Подать заявку Альфа Банк кредитная карта

Альфа Банк виртуальная карта

Калькулятор кредитной карты Альфа Банк 100 дней

Кредитные карты проценты

Топ 10 кредитных карт 2020

Кредитная карта Мир РНКБ

Карты Тинькофф All Airlines

Потребительские кредиты

Кредит наличными без справок и поручителей

Потребительский кредит самозанятым

Кредит наличными

Оформить кредит онлайн

Рефинансирование кредита условия банков

Потребительский кредит на 10 лет

Кредит наличными на 20 лет

Кредит наличными 3000000

Взять кредит 1500000

Банки выдающие кредит на 7 лет

Депозиты

ВТБ банк проценты по вкладам на сегодня

Акции Газпрома цена сегодня

Доходность ПИФов

Внести вклад

Россельхозбанк калькулятор вкладов

Ипотечные кредиты

Ипотечный кредит на строительство дома

Ипотека без первоначального взноса онлайн

Ипотека в Альфа-банке

ДомКлик ипотека

Ипотека под 6 процентов при рождении ребенка

Рефинансирование действующей ипотеки в Сбербанке

Господдержка ипотеки в 2020 году

Показать еще

Скрыть

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

Предложения ведущих банков

Ниже разберём наиболее выгодные предложения банков, в которых можно открыть расчетный счет для ИП бесплатно.

|

Тариф с бесплатным обслуживанием |

Срок действия |

Включенные переводы / снятия |

Какие комиссии увеличены |

Лимиты / ограничения |

Корпоративные карты |

|

|---|---|---|---|---|---|---|

|

«Легкий старт» Сбербанка |

Без ограничения |

3 внешних перевода. Внутрибанковские переводы ЮЛ/ИП. Переводы на счёт физлица (только для ИП) — до 150 тыс. р./месяц. |

Внешние переводы — 199 р./шт. SMS-уведомления — 199 р./месяц. Внесение наличных (от 1 % через кассы и от 0,15% через банкоматы). Предоставление бумажных справок по операциям — 1000 р./шт. |

Не более 1 р/с (только в рублях) |

1 карта — первый год бесплатно, далее 250 р./месяц или 2500 р./год |

Есть |

|

«Просто 1%» Альфа-Банка |

Без ограничения |

Все исходящие — без комиссии. Снятие наличных — до 1,5 млн. р./месяц — без комиссии. Перевод на счета физлиц — до 6 млн. р. без комиссии. |

1% — со всех поступлений (с входящих переводов, с пополнений наличными, внесение через банкоматы). Платный переход — 1% от суммы остатка (но не менее 200 р.) |

Не более 1 р/с (только в рублях) |

Карты выпускаются и обслуживаются бесплатно (включая SMS-оповещения) |

Есть |

|

«Бесплатно Навсегда» Альфа-Банка |

Без ограничения |

3 внешних перевода. Внутрибанковские переводы ЮЛ/ИП. Переводы на собственный счёт физлица (только для ИП) — до 100 тыс. р./месяц. |

Внешние переводы — 99 р./шт. Внесение наличных — от 0,5% через банкоматы. Снятие — от 3% (с карты). SMS-уведомления — от 99 р./месяц. |

Не более 1 р/с (только в рублях) |

Бесплатный выпуск — только 1 карта, последующие — 199 р. (виртуальные выпускаются бесплатно всегда). Обслуживание — 299 р./месяц (виртуальные — 99 р./месяц) |

Есть |

|

«Необходимый минимум» Точки |

Без ограничения |

Все внешние и внутренние переводы ЮЛ и ИП. Переводы на счета ФЛ. Снятие наличных. |

Все пополнения (внесение наличных, входящие переводы) — от 1%. Оповещения по счёту — 200 р./месяц. |

Не более 1 р/с (только в рублях) |

Бесплатный выпуск и обслуживание всех карт. |

Есть |

|

«Стартовый» Модульбанка |

Действует 90 дней. После окончания ознакомительного периода клиент переводится на тариф «Оптимальный» |

Внутрибанковские платежи ЮЛ и ИП. |

Внешние переводы ИП/ЮЛ — 90 р./шт. Переводы на счета физлиц — от 0,75 %. Снятие наличных — от 2,5%. Внесение — 0,5%. Повышенный процент по эквайрингу. |

Не более 1 р/с (только в рублях). Недоступно подключение зарплатного проекта. Только 1 пользователь системы ДБО. Недоступна услуга SMS-информирования и ряд дополнительных услуг/опций. |

1 карта выпускается и обслуживается 1 год бесплатно. Выпуск дополнительных недоступен. Со второго года обслуживание — 300 р./год. |

Есть |

ТОП-5 предложений

Альфа-Банк

Среди преимуществ расчётного счёта для ИП в Альфа-Банке назовём процент на остаток, отсутствие абонентской платы при нулевых оборотах, скидку 25% при оплате сразу за год, удобное приложение и интернет-банкинг. Доступны 7 тарифов. Также можно создать индивидуальный с помощью онлайн-конструктора.

Рассмотрим условия на примере тарифа «1%». Он подойдёт ИП с небольшими оборотами. Банк не берёт абонентскую плату, а также комиссию с рублёвых платежей. Внесение наличных обойдётся в 1% от суммы. Такая же комиссия установлена за безналичное зачисление средств на счёт. Снятие наличных бесплатное до 2 млн руб. в месяц.

Модульбанк

Банк даёт возможность получить реквизиты нового счёта за 5 мин. Достаточно зарегистрироваться на сайте, заполнить анкету, после чего сотрудник банка направит номер счёта. С этого момента уже можно использовать реквизиты в документах компании. Об открытии р/сч Модульбанк сообщит в ФНС сам. Для открытия достаточно паспорта ИП.

Дополнительный плюс – 0% комиссия за переводы в день поступления. Внутри банка платежи проходят круглосуточно. Внутрибанковские переводы осуществляются без комиссии. На остаток по счёту начисляют процент, он зависит от тарифа.

Рассмотрим два тарифа: стартовый и оптимальный:

- абонентская плата – нет по стартовому, 490 руб. по оптимальному (0 руб., если расходы по корпоративным картам за месяц составили 100 000 руб. или более);

- процент на остаток – 0% / 3%;

- максимальные обороты по счёту в месяц – 1 000 000 руб. / 10 000 000 руб.;

- комиссия за перевод юрлицам и ИП – 90 руб. / 19 руб.;

- комиссия за перевод физлицам на счет в другом банке – 0,75% / 19 руб.;

- пополнение счета со своей карты – 0,5% / бесплатно.

Тинькофф

В Тинькофф на выбор предлагают 3 тарифа. К плюсам обслуживания отнесём круглосуточные переводы внутри банка, управление счётом с телефона, подтверждение платежей по СМС.

Простой тариф имеет следующие условия:

- бесплатное открытие и 0 руб. за смену тарифа;

- 4% годовых на остаток при наличии операций за месяц;

- первый месяц 0 руб. за обслуживание, а для новичков – первые 6 мес. с регистрации ИП;

- внутрибанковские переводы, налоговые и бюджетные платежи с 0% комиссии, внешние переводы в рублях бесплатные первые три раза, далее – 49 руб.;

- за переводы на счёт физлица и снятие наличных комиссия составит: до 400 000 руб. – 1,5% плюс 99 руб., от 400 000 руб. до 1 000 000 руб. – 5% плюс 99 руб., от 1 000 000 руб. – 15% плюс 99 руб.

Сбербанк

Расчётный счёт в Сбербанке удобен тем, что в этом банке обслуживается множество ИП и компаний, а значит можно сэкономить на комиссии за переводы контрагентам.

Клиенты могут пользоваться современным личным кабинетом Сбербанк Бизнес онлайн.

К преимуществам отнесём подачу заявки онлайн. Заполните форму на сайте и через 5 мин. получите номер счёта. Чтобы пользоваться всеми его возможностями, принесите документы в банк в течение 30 дней.

Что нужно сообщить Сбербанку:

- тип счёта;

- информация об ИП;

- ОГРНИП;

- ИНН;

- годовая выручка (в рублях);

- вид организации;

- мобильный телефон представителя.

Всего для индивидуальных предпринимателей Сбербанк предлагает 5 тарифов. «Лёгкий старт» – это бесплатный пакет услуг, то есть абонентской платы он не предусматривает. Также есть «Удачный сезон», который стоит 490 руб. в месяц, «Хорошая выручка» за 990 руб. в месяц, «Активные расчёты» за 2490 руб. в месяц и «Большие возможности» за 8600 руб. в месяц.

Рассмотрим условия на примере тарифа «Лёгкий старт»:

- платежи юрлицам – бесплатно все внутренние и 3 внешних, далее любой платёж стоит 100 руб.;

- платежи физлицам от ИП – бесплатно до 150 тыс. руб., далее комиссия 1%;

- внесение денег через банкомат и терминал с комиссией 0,15%;

- снятие по бизнес-карте с комиссией 3%.

Банк Точка

В дополнение к расчётному счёту банк предлагает ведение бухгалтерии, расчёт налогов и отправку отчётности для ИП на УСН 6%, ЕНВД и патенте без сотрудников и эквайринга, 0% комиссии в рамках зарплатного проекта за переводы на карты банков-партнёров.

Рассмотрим условия по тарифу «Золотая середина»:

- 10 платежей – бесплатно, 60 руб. каждый последующий;

- переводы физлицам с ИП до 200 000 руб. бесплатно, от 200 000 руб. до 400 000 руб. – 3% от суммы и не менее 100 руб., от 400 000 руб. – 8% от суммы и не менее 100 руб.;

- снятие наличных: до 50 000 руб. – 1,5% от суммы и не менее 100 руб., от 50 000 руб. – 5% от суммы и не менее 100 руб.;

- входящие платежи и переводы – бесплатно.

Критерии лучшего банка для ИП

Выбор, в каком банке открыть расчётный счёт, зависит от особенностей вашего бизнеса. В консалтинге важны комиссии за вывод денег, в проекте с сотрудниками — переводы физлицам, в туризме — платежи юрлицам и валютные счета. Всё это надо учитывать, но есть и универсальные критерии. Расскажем, по каким параметрам мы выбирали банки для своего рейтинга.

Надёжность

Все популярные банки входят в систему страхования вкладов. А значит если у банка отзовут лицензию, ИП получит компенсацию до 1,4 млн рублей, как любой вкладчик-физлицо или организация — представитель малого бизнеса. Правда какое-то время деньги будут «заморожены». Чтобы избежать таких проблем, открывайте счёт в надёжном крупном банке, который не лишится лицензии: важен срок работы, доля госучастия, присутствие в регионах.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Стоимость обслуживания

Для ИП на старте бизнеса важна низкая абонентская плата, бесплатное открытие счёта, минимальные комиссии за вывод и внесение средств и переводы юрлицам. Хорошо, если у банка есть несколько тарифов с бесплатным переходом между ними или можно не платить за обслуживание, если временно нет движений по счёту.

Сравните тарифы разных банков в одном месте с помощью сервиса podelu.ru.

Удобство работы с банком

Комфортно работать с таким банком, в котором длинный операционный день, удобный интернет-банк и мобильный банк, отзывчивая техподдержка. Важны скорость и простота открытия счёта, подключения кассы или эквайринга, скорость операций. У банка должно быть много банкоматов для снятия денег или самоинкассации.

Дополнительные продукты

Банки оказывают не только финансовые услуги: они предлагают регистрацию ИП, юридическую поддержку, онлайн-бухгалтерию, курсы и вебинары для предпринимателей. Прямо в интернет-банке можно проверить контрагента на благонадёжность, узнать о рисках блокировки счета, оптимизировать налоги. Удобно, когда в банке есть все нужные инструменты для работы предпринимателя.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Выбор банка

Банк для ИП лучше выбрать еще до момента регистрации бизнеса. После получения документов из ИФНС вы оперативно обратитесь в выбранное учреждение и буквально через несколько дней сможете пользоваться его финансовыми услугами

При выборе обслуживающей организации обращайте внимание на следующие моменты:

Офис банка должен располагаться в удобном для вас месте. В процессе сотрудничества вам придется регулярно посещать офис для решения каких-либо вопросов: если он будет далеко, это будет отнимать много времени.

Банк должен предлагать удобный онлайн-банкинг. Большинство финансовых операций можно провести через интернет. Есть организации, которые разрабатывают специальные интернет-банки для бизнеса. В них можно совершать платежи и переводы в любой валюте, интегрировать систему с облачными сервисами, вести через них полноценную бухгалтерию и пр. Чем больше функций предполагает онлайн-система, тем удобнее будет обслуживание.

Стоимость обслуживания. Если вы планируете открыть счет в банке для ИП, этот вопрос будет одним из главных

Сравнивайте предложения разных организаций, обращайте внимание как на крупные банки, так и менее масштабные, есть смысл изучить тарифы региональных банков. Сравнивая, вы легко найдете наиболее выгодный тариф.

Ассортимент тарифов

Многие банки отходят от классических тарифов, они разрабатывают пакеты услуг, ориентированные на разные потребности бизнеса. Например, для начинающих предпринимателей, для тех, кто совершает много онлайн-операций, для тесной работы с иностранными контрагентами и пр. В этом случае можно выбрать самый оптимальный тариф с нужными опциями.

Удобство обслуживания. Если вы планируете регулярно снимать деньги со счета или зачислять их на него, банк должен обладать большой сетью банкоматов. Некоторые банки выпускают специальные карты для таких целей. За клиентами могут закреплять персональных менеджеров, консультантов в различных областях.

Отзывы действующих клиентов. Полезно узнать, бывают ли сбои в работе, как быстро проводятся операции.

Какие услуги предоставляются предпринимателям. Хорошо, если банк плотно занимается обслуживанием юридических лиц. Тогда в нем можно подключить эквайринг (прием оплаты с карт), открывать депозиты, брать кредиты, подключать овердрафты к текущему счету, пользоваться страховыми программами и пр.

В сфере обслуживания предпринимателей и организаций наблюдается серьезная конкуренция

С целью привлечения клиентов банки разрабатывают разные акции и специальные предложения — на них тоже нужно обращать внимание при выборе. Например, вы можете открыть счет в банке для ИП бесплатно и пользоваться им безвозмездно в течение нескольких месяцев

Некоторые банки не берут плату за обслуживание, если по счету нет движения средств. Вам могу предложить бесплатный выпуск привязанной карты, выгодные условия эквайринга, безвозмездное проведение платежей, начисление процентов на размещенные средства и пр.