Как открыть расчётный счёт для ип

Содержание:

- Скорость и удобство обслуживания

- Документы для открытия расчетного счета, которые вы заполняете в банке

- Выбор финансового учреждения

- Зачем ИП расчётный счёт и можно ли обойтись без него

- Все продукты Банки.ру

- Может ли физическое лицо открыть расчетный счет

- Как выбрать банк для ИП

- Для чего нужен расчетный счет ИП и ООО

- Стоп-факторы кредитования

- Как открыть банковский счет

- Какие документы нужны для открытия расчетного счета ООО

- Что означают цифры в расчетном счете

- Какие нужны для юридических лиц, чтобы открыть счёт в банке – перечень для ООО

- Как пользоваться расчетным счетом ИП и ООО

- Необходимые документы для открытия расчетного счета для ИП и ООО

- Как открыть расчетный счет в банке «Открытие»?

- Юридическое дело по счету в банке

- Как открыть расчётный счёт ООО: сбор документов

Скорость и удобство обслуживания

В современном мире это одни из главных критериев, чтобы правильно выбрать банк для расчетного счета ИП или ООО. Скорость обслуживания, время обработки платежей, компетентность сотрудников банка должны быть на высоком уровне.

Обязательно обратите внимание на длину операционного дня. Чем он длиннее, тем лучше – риск вовремя не отправить срочный платеж значительно снижается

Согласитесь, удобно, когда для посещения офиса банка вам не придется тратить много времени на дорогу. Идеально, когда он располагается недалеко от места работы. Для многих индивидуальных предпринимателей близкое территориальное расположение является решающим при выборе банка для ведения расчетного счета.

Если вы считаете, что для вас будет более удобным интернет-банк, узнайте, о способах внесения наличных на расчетный счет, о способах снятия наличных, и особенно как осуществлять платежи, если заблокировали дистанционное банковское обслуживание. Последнее касается и обычных банков. Нужно заранее знать, что предпринять в такой ситуации, какие альтернативные варианты оплаты существуют.

Документы для открытия расчетного счета, которые вы заполняете в банке

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

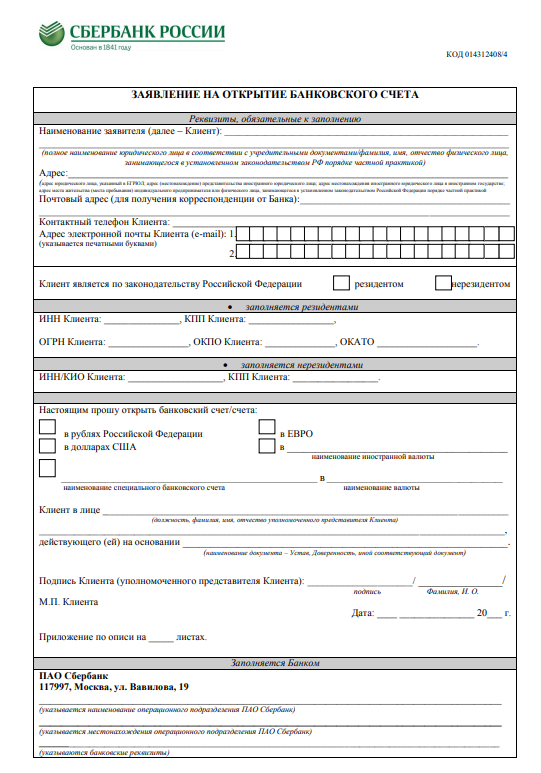

Заявление

Это основной документ, на основании которого банк открывает счета. Его заполняют на бумаге или в электронном виде. Чтобы не терять время в отделении, скачайте бланк заявления банка, в который собираетесь обратиться, и подготовьте для него информацию.

Вот, например, как выглядит заявление на открытие счёта в Сбербанке:

Некоторые банки разрешают заполнить заявление онлайн на своем сайте. У каждого способа свои плюсы и минусы.

Когда вы оставляете заявку через интернет, банку нужно время на проверку и одобрение запроса. Но плюс в том, что вы проведёте меньше времени в офисе. Банк изучит вас заранее, и у него будет меньше вопросов.

Если сразу пойти в банк, есть риск прийти во время перерыва или высокой загруженности операциониста. У большинства банков с ИП работают отдельные сотрудники, которые не всегда свободны. Также придётся провести немного больше времени в офисе, ведь банк о вас еще ничего не знает — будет задавать много вопросов.

В заявлении укажите:

-

сведения о себе: ФИО, адрес, телефонный номер, электронную почту;

-

вид и валюту счёта;

-

оставьте подпись и печать (при наличии).

Когда все поля заполнены, операционист подписывает заявление.

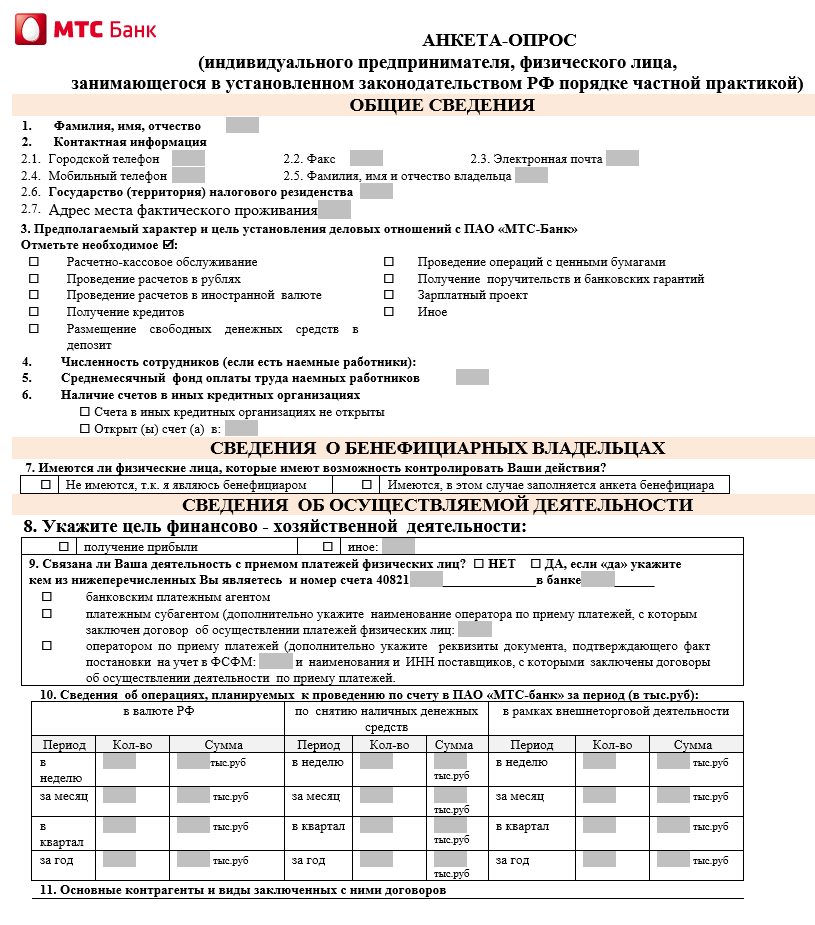

Анкета

Некоторые банки сделали обязательным заполнение анкеты. Через неё они собирают информацию о клиентах. Бланк в каждом банке свой. Вот как выглядит анкета МТС Банка:

Анкету, как правило, тоже можно скачать на сайте и заполнить заранее. В ней много вопросов, на которые сложно ответить, не имея под рукой калькулятора и отчётности. Например, среднемесячный фонд оплаты труда, суммы налогов за последний год или квартал, основные контрагенты и договоры с ними, планируемые операции по счёту банка.

Договор обслуживания

После того как представлены и заполнены все обязательные документы, а банк одобрил заявку, можно подписывать договор. Его составляют в двух экземплярах: один для банка, другой для клиента.

Когда вы его подписываете, автоматически соглашаетесь со всеми условиями. Внимательно прочитайте все пункты, особенно сноски и мелкий шрифт. В договоре может быть указана нулевая и совсем небольшая комиссия за обслуживание, а под сноской — условия, при которых она сохраняется. Например, неснижаемый остаток в несколько десятков тысяч рублей или определенный оборот за месяц. Если условия не соблюсти, плата за обслуживание кратко возрастёт.

Выделите около часа и посетите отделение банка. Счёт активируется в течение нескольких часов после заключения договора.

Выбор финансового учреждения

Ведение расчётного счёта является платной услугой, и конечная сумма расходов будет зависеть от количества отправленных платёжных поручений, снятых наличных средств и прочих операций. Многие банки предлагают тарифы, в которые уже включено определённое количество платежей, и выбор такого пакетного предложения обычно помогает сэкономить на банковских услугах.

Однако это не единственный критерий для выбора банка. Одним из самых существенных является надёжность финансового учреждения. Лучше выбрать тариф на несколько сотен рублей дороже, чем заключить договор с сомнительным банком, который затем может доставить множество проблем.

Также следует учесть и местоположение банка – многим бизнесменам придётся регулярно посещать операционный офис для подписания документов, сдачи наличности, получения корпоративных карт.

И, конечно, следует обратить внимание на перечень документов, которые необходимо предоставить для открытия расчётного счёта. Ведь они могут отличаться в различных учреждениях

Как правило, с полным списком можно ознакомиться на сайтах банков.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчётов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для расчётов по договорам на сумму больше, чем 100 000 рублей потребуется счёт в банке. Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Материал по теме

Воронка продаж: что это и как её правильно построить

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Микрозаймы

Малоизвестные МФО

Долгосрочный заем

Займ на карту с 18 лет без отказа

Оформить онлайн микрозайм

Срочный займ без карты онлайн

Кредит с временной регистрацией

Залог под ПТС круглосуточно

Быстрый займ без проверок

Быстрый займ на карту без отказов и без процентов онлайн

Быстрый онлайн займ на карту срочно

Расчетно-кассовое обслуживание

РКО для юридических лиц

ВТБ 24 открытие расчетного счета

РКО выгодные тарифы в Тинькофф

РКО для юридических лиц в Сбербанке

Расчетный счет банка Райффайзенбанк

ОСАГО и КАСКО

ВСК рассчитать ОСАГО онлайн

ОСАГО онлайн

Электронный полис

Оформить электронный полис ОСАГО Ингосстрах онлайн

Электронный полис ОСАГО Надежда

Оформить электронный полис ОСАГО онлайн в Тинькофф

Сургутнефтегаз Е ОСАГО

Дебетовые карты

Оставить заявку на дебетовую карту Почта Банк

Выгодная карта

Условия по дебетовым картам банка Открытие

Дебетовые карты Промсвязьбанка

Оформить карту Тинькофф Junior

Кредитные карты

Оформить виртуальную кредитную карту с деньгами онлайн моментально

Заказать кредитную карту

Кредитная карта Тинькофф заказать онлайн почтой

Подать заявку Альфа Банк кредитная карта

Альфа Банк виртуальная карта

Калькулятор кредитной карты Альфа Банк 100 дней

Кредитные карты проценты

Топ 10 кредитных карт 2020

Кредитная карта Мир РНКБ

Карты Тинькофф All Airlines

Потребительские кредиты

Кредит наличными без справок и поручителей

Потребительский кредит самозанятым

Кредит наличными

Оформить кредит онлайн

Рефинансирование кредита условия банков

Потребительский кредит на 10 лет

Кредит наличными на 20 лет

Кредит наличными 3000000

Взять кредит 1500000

Банки выдающие кредит на 7 лет

Депозиты

ВТБ банк проценты по вкладам на сегодня

Акции Газпрома цена сегодня

Доходность ПИФов

Внести вклад

Россельхозбанк калькулятор вкладов

Ипотечные кредиты

Ипотечный кредит на строительство дома

Ипотека без первоначального взноса онлайн

Ипотека в Альфа-банке

ДомКлик ипотека

Ипотека под 6 процентов при рождении ребенка

Рефинансирование действующей ипотеки в Сбербанке

Господдержка ипотеки в 2020 году

Показать еще

Скрыть

Может ли физическое лицо открыть расчетный счет

Если оно имеет статус ИП или самозанятого — без проблем. Если вы не открывали ИП, у банка будут все основания для того, чтобы обычный вид счетов, используемых предпринимателями или ООО (и прочими юридическими лицами) вам не открывать. Причин две:

- Формально банк не сможет оформить на вас документы. Во всех формулярах требуются данные, присущие ИП (данные из реестра предпринимателей, дата начала деятельности, тип налогообложения и т.п.)%

- В банке понимают, что если вы занимаетесь коммерческой деятельности без регистрации ИП, возможно вы будете нарушать закон. (Не так, конечно, как некоторые, собирающиеся не платить по кредиту, но все же). За такое нарушение предусмотрена различная ответственность, плоть до уголовной. Зачем вам тогда расчетный счет? Если планируется получать доходы, например, от сдачи в аренду квартиры, то в банке без проблем вам подберут другой вид счетов.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

|

Бесплатно |

На тарифе «Просто 1%» ведение счёта от 1% от поступлений на счёт, комиссия на зачисление средств на счёт через банкомат — 1%. Переводы физическим и юридическим лицам бесплатно при зачислении до 6 млн. |

|

| Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Для чего нужен расчетный счет ИП и ООО

Расчетный счет позволяет предпринимателям вести бизнес полноценно — планировать доходы и расходы, своевременно выплачивать налоговые платежи, работать в безналичном порядке с партнерами, принимать оплату от покупателей банковскими картами и т. д. И если на этапе становления бизнеса можно обойтись и без открытия расчетного счета, то с увеличением торговых оборотов он становится необходим. Поэтому рекомендуем заранее открыть счет. Если вы не будете им пользоваться, то и платить за его обслуживание банку не придется.

Ведь будет сложно доказать, что расходы, оплаченные с личного счета, связаны с ведением предпринимательской деятельности. Как правило, налоговики их не принимают к зачету. ООО отдают предпочтение безналичным перечислениям, так как в этом случае не возникает риска доначисления НДФЛ и страховых взносов.

Предприниматели, используя безналичные расчеты, решают сразу несколько проблем, например:

- Нет лимита по перечислениям средств в рамках одного договора. При наличной оплате он ограничен суммой в 100 тыс. руб.

- Сводится к минимуму риск отправить деньги несуществующему поставщику, так как банк блокирует подозрительные сделки.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Как открыть банковский счет

Если вы разобрались, что такое расчетный счет, и поняли, что он вам необходим для успешного и удобного ведения бизнеса, можно приступать к выбору финансовой компании. Организаций, оказывающих услугу РКО, много, поэтому нужно сравнить условия каждой и выбрать оптимальный вариант

Обращайте внимание на стоимость обслуживания, на тарифы, на акции, наличие бесплатных услуг и на то, чем отличается один банк от другого (сеть офисов, банкоматов, есть ли интернет-банк для юрлиц и пр.)

Есть банки, которые особо востребованы среди представителей бизнеса. Рассмотрите в первую очередь предложения Альфа Банка, Тинькофф, Промсвязьбанка, Сбербанка, Точки, ВТБ, УБРиР.

Порядок регистрации реквизитов расчетного счета:

- Выбор банка, предоставление необходимого пакета документации.

- Заключение договора. Некоторые банки принимают заявки от клиентов онлайн и затем предоставляют бесплатную услугу выезда менеджера до офиса заявителя. В этом случае расчётный счет открывается полностью дистанционно.

- Получение реквизитов и доступа в онлайн-банк. После этого можно полноценно пользоваться услугой.

Какие документы нужны для открытия расчетного счета ООО

Рассмотрим, какие документы нужны для открытия счета. Порядок открытия расчетного счета регулируется Инструкцией ЦБ РФ от 30.05.2014 № 153-И, в которой перечислены необходимые для открытия документы:

- Свидетельство о государственной регистрации вашего ООО.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы (Устав ООО).

- Документы, подтверждающие полномочия руководителя фирмы.

- Карточками с образцами подписей и оттиском печати.

- Документы, подтверждающие полномочия лиц, указанных в карточке.

- Необходимые для заключения договора лицензии или разрешения.

Это — документация, которую потребуют обязательно. Но банки имеют право потребовать и дополнительные «бумаги». Часто просят выписку из ЕГРЮЛ, справку об отсутствии задолженностей перед бюджетом или налоговую декларацию.

Например, Альфа-банк (Москва) просит представить еще сведения о деловой репутации в виде отзыва кредитной организации или контрагента. Эти требования не являются произволом со стороны банка, указать на незаконность его требований не выйдет. На финансовые учреждения государством возложены и функции по противодействию мошенническим схемам, и, естественно, лишиться лицензии из-за нечистоплотных клиентов никто не хочет.

| Ранее об открытии расчетного счета в банке требовалось оповещать налоговую и страховые фонды. Сейчас эта обязанность возложена на сам банк. |

Выбор банка для компании, безусловно, ответственная и важная для будущей деятельности задача, поскольку счета в банке для ООО являются его визитной карточкой (как уровня платежеспособности, так и «чистоты» перед налоговыми и другими контролирующими органами). Но банковское обслуживание стоит денег и, бывает, немалых

Поэтому наряду с показателями надежности и солидности банка обязательно принимается во внимание гибкость в отношении тарифных планов, предлагаемых для открытия расчетного счета юридическому лицу

Обратите внимания на наличие и качество интернет-банкинга. Эта услуга полезна, экономит массу времени и пользуется заслуженной популярностью. Замечательно, если банк ведет специальные зарплатные проекты, этим вы серьезно разгрузите свою бухгалтерию. Нередко практикуется бесплатное открытие счета, но в этом случае могут быть повышены ставки на сами банковские услуги. Подумайте, как будете снимать деньги ООО.

Попробуйте наш калькулятор банковских тарифов: Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка.

Какой в итоге выбрать банк — решать вам. Сегодня банки весьма заинтересованы в клиентах-юрлицах. Практически беспрерывно проходят акции по привлечению клиентов, для открытия расчетного счета юридическому лицу достаточно сделать один звонок и затем один раз приехать в банк.

Что означают цифры в расчетном счете

Только на первый взгляд, может показаться, что цифры в расчетном счете подбираются случайным образом. На самом деле все они имеют свое значение. Запоминать совсем не обязательно, но знать о возможности расшифровки полезно. Например, вы всегда можете проверить, достоверную ли информацию предоставляет вам контрагент о себе. Для наглядности разделим некий счет на смысловые блоки:

Здесь:

- 408 — первые три цифры означают, кто открыл счет. Например, 408 – физические лица и ИП; с 411 по 419 — государственные организации; с 420 по 422 — юридические лица и так далее.

- 02 – эти цифры показывают вид деятельности лица, открывшего счет. Например, 40802 – это счет, открытый физлицом, являющимся индивидуальным предпринимателем. 40702 – счет открыт на юрлицо, открытое или закрытое акционерное общество.

- 810 – валюта счета. 810 – это российский рубль для переводов внутри страны, 643 – рубль для международных переводов, 840 – американский доллар, 978 – евро.

- 4 – контрольная цифра, по которой банк определяет, правильно ли записан счет, и действует ли он в настоящее время.

- 3000 – номер отделения банка, в котором счет был открыт (не путать с другим реквизитом – БИК).

- 0024501 – номер клиента, открывшего счет, в данном подразделении банка.

Полный перечень значений цифр счета можно посмотреть в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П

Кстати, чтобы при переводе средств полностью избежать ошибок, в реквизитах вместе с номером расчетного счета указывают банковский идентификационный код (БИК) и корреспондентский счет банка.

Какие нужны для юридических лиц, чтобы открыть счёт в банке – перечень для ООО

Выбрав банк и наиболее приемлемый тарифный план, юридическому лицу необходимо представить операционисту оригиналы документов, перечень которых утвержден Инструкцией Центробанка РФ №153-И от 30 мая 2014 года.

Список документов для юридических лиц довольно объемный. Для открытия расчетного счета организация (ООО) предъявляет в банк:

- устав;

- свидетельство о регистрации ООО;

- свидетельство о постановке на учет в налоговой инспекции;

- бумага, подтверждающая полномочия руководителя (протокол собрания акционеров, приказ, решение);

- документ, удостоверяющий личность главы компании;

- листок с кодами статистики;

- карточки с образцами подписей доверенных лиц компании и печати (заверяются нотариусом или сотрудником банка);

- лицензия и разрешение, если они являются основанием для ведения деятельности предприятия;

- доверенность (если директор ООО при подаче комплекта документов не может присутствовать лично).

Банковская деятельность контролируется Росфинмониторингом, в чьи обязанности входит отслеживание транзакции, связанных с отмыванием доходов, финансированием террористов, иных противозаконных сделках.

В рамках дополнительного контроля возможного возникновения противоправных транзакций банком от юридического лица может запроситься еще и иная информация:

- подтверждение местонахождения предприятия (свидетельство о собственности, договор аренды);

- отзывы контрагентов, характеризующие деловую репутацию фирмы;

- справка об отсутствии задолженности у юридического лица по обязательным платежам от надзорных органов.

Необходимый список документации для ИП

Индивидуальные предприниматели предоставляют в банк документы:

- паспорт ИП или доверенного лица;

- свидетельство о регистрации ИП;

- идентификационный номер налогоплательщика;

- выписка из Единого реестра индивидуальных предпринимателей;

- справка из Росстата, отображающая вид экономической деятельности.

Последний перечисленный документ не всегда требуется банками, и расчетный счет могут открыть и без него.

Лицензия, патент необходимы, если они имеют прямое отношение к правоспособности ИП открывать расчетный счет.

После подготовки пакета документов индивидуальный предприниматель или его представитель (с нотариальной доверенностью) заполняет в банке анкету и карточку с образцами подписей и заявление для открытия расчетного счета.

Карточка не требуется:

- если транзакции будут осуществляться исключительно клиентом;

- в договоре прописано условие распоряжения денежными средствами с применением аналога личной росписи;

- расчетный счет открывается лишь для безналичных операций или депонирования средств.

В завершении всей процедуры оформления подписывается договор на обслуживание счета.

Срок рассмотрения

Среди многообразия предложений и условий жесткой конкуренции банки привлекают клиентов наилучшими условиями (низкие тарифы на обслуживание и быстрые сроки обслуживания).

Но при снижении периода открытия счета могут увеличиться расходы на данную операцию, появится необходимость привлечения добавочных ресурсов.

Из-за гибкости системы кредитных учреждений время для открытия счета может варьироваться от 1 до 10 дней.

Если задержка присутствует, она связана с нехваткой какой-либо документации или ошибками в оформлении.

Практика показывает, что сроки открытия счета не растягиваются более, чем на двое (трое) суток.

Нужно ли уведомлять об открытии счета налоговую?

Как пользоваться расчетным счетом ИП и ООО

Через расчетный счет предприниматели могут осуществлять следующие операции:

- принимать оплату от своих клиентов;

- вести расчеты с контрагентами по закупкам, выполненным работам и услугам;

- вносить и снимать наличку;

- безопасно хранить средства на счете;

- оплачивать налоги и обязательные страховые взносы;

- размещать остаток средств на счете под проценты;

- выплачивать зарплату сотрудникам;

- переводить деньги на карты физических лиц;

- принимать зачисления денежных средств в рамках предоставленных кредитов, кредитных линий (кредитные платежи также проводятся через расчетный счет);

- совершать иные операции, определенные правилами пользования расчетным счетом.

Необходимые документы для открытия расчетного счета для ИП и ООО

Банки предъявляют различные требования к открытию счетов. Иногда в кредитных организациях проводятся специальные акции по привлечению клиентов, они подразумевают предоставление упрощенного пакета документов.

Стандартные требования банков по документам при открытии расчётного счёта:

- Учредительные документы организации: Устав, решение о создании предприятия (протокол решения, если учредителей несколько), учредительный договор.

- Приказы о назначении директора, главного бухгалтера (при необходимости).

- Паспорта лиц, которые будут иметь право первой и второй подписей в банке.

- Выписка из ЕГРЮЛ или ЕГРИП, сделанная сроком не более 3-х месяцев.

- Справки о наличии/отсутствии задолженности по налогам и сборам.

- При представлении документов уполномоченным лицом, документы, подтверждающие его полномочия.

- Печать (при наличии).

Для экономии времени, открыть расчетный счет можно через интернет, с обязательным последующим представлением в банк оригиналов документов.

В банке заполняется карточка с образцами подписей. Необходимо быть очень внимательным, ставя свой образец подписи, по ней в дальнейшем будут осуществляться все операции по счету, и, если операционисту подпись покажется отличной от оригинала, документы могут вернуть без исполнения.

Для того чтобы перевести средства на расчетный счет недостаточно знать только его номер. Необходимы банковские реквизиты счета, которые указываются в договоре банковского счета, заключаемого между клиентом и банком.

Все юридические лица обязаны открыть расчетный счет. Законодательством предусмотрена возможность работы без открытия счета только для ИП (индивидуальных предпринимателей), работающих без открытия юридического лица.

Однако имеется ограничение по максимальной сумме наличной сделки в сумме 100 тыс. руб.

Данный лимит не распространяется на средства, получаемые на оплату труда, для выдачи под отчет, социальные выплаты, на личные нужды предпринимателя (это надо будет доказывать).

Банк может приостановить операции по счету по требованию уполномоченных лиц.

На счет может быть установлен арест или выставлены картотеки в случаях:

- Просроченных платежей в бюджет.

- Задержки сдачи декларации о доходах.

- Иск судебных органов.

Закрыть счет можно в следующих случаях:

- Решение уполномоченного лица.

- Ликвидации или реорганизации юридического лица.

- Банкротство.

- Решение судебных органов.

Если при закрытии счета, на нем имеется остаток он по заявлению уполномоченных лиц переводится на другой счет или снимается наличными.

На сегодняшний день предприятия могут иметь несколько счетов в одном или в нескольких банках.

Как открыть расчетный счет в банке «Открытие»?

Для этого нужно подать онлайн заявку на открытие расчетного счета, и в течение 14 дней подъехать в назначенное отделение банка с необходимым пакетом документов.

Для ИП

Для открытия счета для ИП (индивидуального предпринимателя) в банк «Открытие» нужно предоставить следующие необходимые документы:

- Договор банковского в двух экземплярах и Заявление на открытие (для открытия счетов с особым режимом работы);

- Заявление о присоединении к Правилам банковского обслуживания;

- Свидетельство о постановке на учет в налоговом органе;

- Свидетельство о государственной регистрации в качестве ИП;

- Карточка с образцами подписей и оттиска печати;

- Сведения о Клиенте — юр. лице/ИП, его бенефициарных владельцах.

Дополнительные документы могут понадобиться в случаях, если:

- заявка на открытие счета в банке «Открытие» осуществляется представителем, а не самим ИП – в таком случае требуются документы, удостоверяющие личность и доверенность на представление интересов;

- деятельность ИП требует лицензирования – тогда необходима лицензия на право осуществления деятельности.

Первоначальная сумма на счету должна быть не менее суммы, необходимой для оплаты выбранного тарифа за обслуживание (от 250 рублей для валютных счетов и 800 для счетов в рублях).

Полезно знать, как с расчетного счета перевести деньги на карту Сбербанка!

Для ООО

Открытие расчетного счета для ООО требует предоставления следующего ряда документов:

- Устав компании;

- Учредительный договор;

- Карточка с образцами подписей и оттиска печати и документы, подтверждающие полномочия лиц, указанных в ней;

- Договор аренды, подтверждающий фактическое местоположение юридического лица.

Могут также потребоваться все те дополнительные документы, что предъявляются ИП при оформлении расчетного счета.

Стоимость обслуживания устанавливается в зависимости от типа бизнеса (малый, средний, корпорации).

Тарифы для ООО зависят:

- от региона (от 800 до 2300 рублей),

- от факта использования ДБО (дистанционного банковского обслуживания)

- 450-900 рублей с ДБО,

- от 900 до 1900 без ДБО.

Минимальная сумма, как и для ИП, должна быть равна стоимости открытия и обслуживания счета.

Для физических лиц

Важно отметить, что физическое лицо также может открыть расчетный счет в банке. Условия при этом разнятся в зависимости от целей оформления счета

Если частное лицо просто хочет открыть счет в банке, то при оформлении платежного поручения в графе «счет получателя» указывается расчетный счет банка, а в «наименовании платежа» — лицевой физического лица.

Если такой банковский инструмент нужен физическому лицу для ведения бизнеса, то без регистрации себя как ИП использование его будет незаконным, так как не будут проводиться отчисления в налоговую службу.

Какие условия выдвигает банк?

Это возможно при наличии паспорта, ИНН и заявки.

Юридическое дело по счету в банке

На каждый счет, который собирается открыть организация или частное лицо, формируется юридическое дело с уникальным порядковым номером. В него банк помещает:

- все представленные клиентом сразу при открытии или потом в случае изменения сведения и документы;

- договоры и деловые письма, определяющие отношения клиента и банка;

- карточки, которые уже утратили силу;

- сообщения из банка в налоговый орган.

Если какой-то из документов изымается по решению суда или другого госоргана, то банк должен включить в юридическое дело копию постановления об изъятии. Юридические дела должны быть защищены от несанкционированного доступа. Они могут по желанию клиента передаваться из одного подразделения банка в другое.

Как открыть расчётный счёт ООО: сбор документов

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.