Ответственность ип в 2021 году

Содержание:

- Обоснование

- Присвоение и изменение кодов деятельности

- Проблемы с социальным страхованием

- Какие проблемы могут возникнуть со взносами

- Уголовная ответственность ИП

- Ответственность за осуществление деятельности без ОКВЭД

- Обязателен ли ОКВЭД

- Последствия работы с нарушениями

- Что в законодательстве сказано об использовании неверных ОКВЭД

- Ответственность за работу без ОКВЭД

- Почему необходимо регистрировать коды

- Как изменить ОКВЭД?

- Заполнение и отправка документов в ФНС

- Риски и ответственность

- Осуществление деятельности без ОКВЭД, штрафы

- Как уведомить об изменениях

- Несдача налоговой декларации и отчетности по другим обязательным платежам

- Можно ли выполнять для бюджета работы (услуги) без соответствующего ОКВЭД

- Деятельность ИП без ОКВЭД

- Чем опасны неправильные коды ОКВЭД?

Обоснование

При осуществлении закупки заказчик устанавливает единые требования к участникам, в том числе соответствие требованиям, установленным в соответствии с законодательством Российской Федерации к лицам, осуществляющим поставку товара, выполнение работы, оказание услуги, являющихся объектом закупки (согласно пункта 1 части 1 статьи 31 Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 30.04.2021) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» ).

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 30.04.2021) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» не предусматривает возможности отклонения заявки участника закупки по причине отсутствия в его учредительных документах и (или) в представленной им выписке из ЕГРЮЛ (ЕГРИП) кодов ОКВЭД2, соответствующих предмету закупки.

Данный вывод подтверждается «Анализом практики проведения внеплановых проверок действий заказчиков при осуществлении закупок на соответствие требованиям Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (сентябрь 2020 года)» (Управление контроля размещения государственного заказа ФАС России) (Подготовлен для системы КонсультантПлюс, 2020) .

Федеральный закон от 18.07.2011 N 223-ФЗ (ред. от 05.04.2021) «О закупках товаров, работ, услуг отдельными видами юридических лиц» также не содержит ограничения для участия в закупках по ОКВЭД.

Присвоение и изменение кодов деятельности

Данные о кодах планируемых видов деятельности вносятся при оформлении в заявление установленной формы. В документ для регистрации ИП формы Р21001 допускается внести неограниченное число ОКВЭД. Исключение составляет вид деятельности, требующий лицензирования или сдачи специальной отчетности. Во избежание недоразумений подобные индексы (при отсутствии планов их применения) включать в перечень не следует.

Выбор вида деятельности производится по справочнику ОКВЭД. Направление в бизнесе, выбранное в качестве основного с указанием кода на первой строке заявления, может не иметь преимущественный объем оборотов или выручки

Если ИП считает направление приоритетным, уделяет внимание его развитию и ведет активный бизнес в узком секторе с перспективой развития, его действия правомочны. Определение основного кода производится предпринимателем на основе субъективного подхода

Данные об основном коде традиционно указываются:

- В отчетности, представляемой для ИФНС и фондов.

- При оформлении тарифа страховых взносов, уплачиваемых в ФСС. Ставка устанавливается или подтверждается ежегодно.

- Карточке клиента, используемой для информированности партнеров. Документ не является официальной формой, но часто нужен для налаживания контакта с новыми партнерами.

- При указании данных в договорах в части, содержащей реквизиты предпринимателя. Информация вносится в конце соглашения при описании контрагента.

- В иных ситуациях, требующих предоставления сведений об основных реквизитах ИП.

В ходе ведения бизнеса предприниматель может изменить направление деятельности или ввести новые формы. При изменении акцентов по кодам деятельности допускается указывать в документах неосновной индекс без внесения изменений в учредительные формы. Законодательством не установлено запрета на использование любого из кодов в качестве основного.

В процессе развития бизнеса возникает необходимость добавить виды деятельности. Внести новые и убрать неактуальные коды можно через регистрирующий орган, для чего необходимо подать заявление Р21001 с корректировкой данных. При изменении сведений плата не взимается.

Проблемы с социальным страхованием

Бизнес по неуказанным кодам ОКВЭД грозит также и неприятностями с Фондом социального страхования. С Фондом этим вообще все обстоит гораздо сложнее, чем с налоговой, так как Фонд требует ежегодного подтверждения вашего основного кода ОКВЭД.

Если этого не сделать, или ваш основной код не будет соответствовать тому, что вы указали при регистрации, то Фонд вас накажет. Как? Например, пересмотрит размер вашего страхового тарифа, который вы применяете при расчете взносов на случай травматизма себя или своих работников. Безусловно, пересмотр будет в сторону увеличения, то есть это будет тариф, предназначенный для ИП с высокими профессиональными рисками. Ваши реальные риски Фонд оценивать не будет.

Какие проблемы могут возникнуть со взносами

От основного вида деятельности организации или предпринимателя зависит тариф взносов на травматизм. А некоторые компании в зависимости от кода ОКВЭД могут рассчитывать на пониженный размер страховых взносов.

Повышенные тарифы на травматизм

Ежегодно до 15 апреля включительно надо подавать сведения, подтверждающие основной вид деятельности. Как правило, для этого требуются заявление, справка-подтверждение и копия пояснительной записки к бухгалтерскому балансу за предыдущий год. Если этого не сделать, то компании назначат максимальный тариф взносов на травматизм. Поясним.

По данным, которые вы передаете в ФСС, ревизоры соцстраха определяют класс профессионального риска в вашей компании. Каждому из этих классов соответствует свой тариф взносов на травматизм. Соответственно, чем выше класс риска, тем больше надо будет платить (Классификация, утвержденная приказом Минтруда России от 25 декабря 2012 г. № 625н).

Без документов проверяющие выберут код ОКВЭД с самым высоким классом риска из тех, что вы заявили в ЕГРЮЛ.

|

Решения проблемы!!! позвоните нам: +79102229906 юрист Екатерина |

О новом тарифе вам письменно сообщат до 1 мая. Если он отличается от прежнего, то взносы придется пересчитать с начала года и исправить отчетность (п. 5 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Справедливости ради отметим, что данный подход ФСС не совсем законный. Судьи Президиума ВАС РФ пару лет назад подтвердили: ревизоры не вправе назначать наивысший класс риска, если компания не сообщила основной вид деятельности (постановление от 5 июля 2011 г. № 14943/10).

Однако если вы не хотите спорить с ФСС, надо подтверждать вид деятельности вовремя. И на всякий случай лучше пересмотреть заявленные вами коды. Среди них есть те, что соответствуют высоким классам риска и точно лишние? Тогда безопаснее исключить их из ЕГРЮЛ сразу.

Лишение прав на льготные взносы

Пониженные тарифы взносов в ПФР и ФСС вправе применять компании на упрощенке, которые производят определенные товары и оказывают услуги. Полный перечень — в подпункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Причем вовсе не обязательно заявлять такой код ОКВЭД как основной. Главное, чтобы доля доходов от реализации товаров (услуг) по данному виду деятельности была не меньше 70 процентов в общем объеме доходов. Эту величину вы ежеквартально указываете, составляя отчетность по форме РСВ-1 ПФР в подразделе 3.6 раздела 3. А в форме-4 ФСС (действующей с отчетности за полугодие 2013 года) код по ОКВЭД надо указывать в разделах I и II. Так вы подтверждаете свое право на применение льгот.

Однако если ревизоры внебюджетных фондов обнаружат, что указанного в отчетности кода нет среди тех, что есть в ЕГРЮЛ (ЕГРИП), то взносы заставят пересчитать по полному тарифу.

Уголовная ответственность ИП

Уголовная ответственность ИП во многих случаях наступает по тем же основаниям, что и административная, но при наличии отягчающих обстоятельств. Это касается не только налогов, но и других сфер деятельности бизнесмена.

Например, если деятельность без регистрации или без лицензии привела к получению дохода в сумме более 2,25 млн. руб., то она уже расценивается как незаконное предпринимательство (ст. 171 УК РФ). Наказание в этом случае применяется в виде штрафа в размере до 500 тыс. руб. или лишения свободы на срок до 5 лет.

Аналогично, если просрочка по заработной плате превысила два месяца, то вступает в действие ст. 145.1 УК РФ. Штраф по ней может составить до 500 тыс. руб., а срок лишения свободы – до 5 лет.

Ответственность за осуществление деятельности без ОКВЭД

При выявлении налоговыми органами факта осуществления деятельности, не включенной в ЕГРЮЛ, возможно привлечение к административной ответственности по ст. 14.25 Кодекса об административных правонарушениях РФ:

- по ч. 3 – при нарушении сроков уведомления, т.е. когда оно подано позже, чем через три дня. За данное нарушение предусмотрено предупреждение либо штраф для должностного лица или ИП в размере 5000 рублей;

- по ч. 4 – если уведомление о новом ОКВЭД не было подано вовсе. Штраф за такое нарушение составляет от 5000 до 10 000 рублей.

Практика привлечения к административной ответственности за осуществление не указанного в ЕГРЮЛ вида деятельности показывает, что при выявлении нескольких незарегистрированных видов протокол по каждому из них составляется отдельно, т.е. штраф назначается за каждый не указанный вид деятельности. Но наказание возможно только в том случае, если такая деятельность велась более двух месяцев и налоговики смогли доказать этот факт (ст. 4.5 КоАП РФ).

Кроме того, налоговая служба может отказать в возмещении НДС по неучтенному виду бизнеса, а также обязать предоставить отчетность, которая соответствует данной деятельности. В данном случае суды занимают сторону налогоплательщика, поскольку присвоение организации конкретного кода ОКВЭД не лишает ее права на осуществление других видов деятельности, а налоговая выгода, полученная при их ведении, соответствует критерию обоснованной (например, Постановление ФАС Поволжского округа от 26.04.2012 по делу № А49-1563/2011).

Помимо ФНС, претензии по незарегистрированному ОКВЭД могут возникнуть у Фонда социального страхования, т.к. от вида основной деятельности зависит тариф взносов на «травматизм». Поэтому его изменение не может пройти без соответствующего оповещения соцстраха. Штраф за такое нарушение не предусмотрен, но расчет страховых взносов ФСС будет вестись в повышенном размере, если по зарегистрированному в госреестре коду ОКВЭД предусмотрен более высокий тариф по взносам, чем по реально осуществляемому, но не включенному в ЕГРЮЛ/ЕГРИП виду деятельности.

Обязателен ли ОКВЭД

Однозначный ответ на данный вопрос дает п. 5 ст. 5 федерального закона № 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в котором указана обязанность юрлица и ИП в трехдневный срок уведомить налоговые органы об изменении видов деятельности. Отметим, что закон не конкретизирует, изменяется ли при этом основной вид, или появляется дополнительный, поэтому любое изменение в кодах ОКВЭД должно быть зарегистрировано в установленном порядке и внесено в ЕГРЮЛ. Следовательно, ответ на вопрос, можно ли осуществлять деятельность без ОКВЭД, однозначный – осуществление деятельности, код которой не включен в сведения об организации или предпринимателе в госреестр, не допускается действующим законодательством.

В то же время не запрещается указывать при регистрации несколько видов деятельности и фактически не осуществлять их. Но следует учитывать, что некоторые ОКВЭД предусматривают применение только общей системы налогообложения или требуют для их осуществления получение лицензий.

Последствия работы с нарушениями

Поэтому в интересах непосредственных бизнесменов самостоятельно заботиться об оповещении налоговой службы об изменении направления работы. Если будут нужные коды внесены в ЕГРИП, то можно не волноваться о разных негативных последствиях.

На практике достаточно редко налоговые инспекторы привлекают предпринимателей к ответственности за такое нарушение. Это обусловлено тем, что работа не по выбранному ранее коду редко приводит к образованию незарегистрированной выгоды.

Как сообщить о новом коде ОКВЭД? Фото: ppt-online.org

Если же возникает такая ситуация, то наказание может быть представлено не только штрафом, но и даже арестом или наложением запрета на дальнейшую предпринимательскую деятельность.

Как проводится слежение за деятельностью ИП в розничной торговле? Смотрите тут.

Судебная практика показывает, что наиболее часто суды отменяли штраф и иные виды наказаний, применяемые налоговыми инспекторами к предпринимателям, которые не уведомляли о смене направления работы.

Это связано с отсутствием каких-либо нарушений законодательства или появлением неучтенной прибыли.

Что в законодательстве сказано об использовании неверных ОКВЭД

Основным законом, регулирующим порядок представления данных, вносимых в учредительные документы первоначально и при возникших изменениях, является ФЗ от 08.08.2001г. №129-ФЗ. В Законе установлена обязанность представления данных о предпринимателе в государственный реестр. Если в документах ИП произошли изменения, о них необходимо сообщить в ИФНС в трехдневный срок. В состав данных предпринимателя, внесенных в ЕГРИП, включаются:

- Сведения о предпринимателе личного характера, указанные в паспорте.

- Информация об основном удостоверяющем личность документе – паспорте физического лица.

- Данные о постоянной или временной регистрации лица на территории РФ.

- Номер и дата внесения записи в госреестр.

- ИНН.

- Сведения о лицензировании предпринимателя.

Перечень обязательных данных об ИП, установленных законом, является закрытым списком и не содержит требование о внесении кодов деятельности. Если исходить из положений закона, предприниматель не обязан вносить корректировки в данные госреестра по кодам ОКВЭД при изменении видов деятельности.

В п. 5 ст. 5 закона №129-ФЗ указано, что юридическое лицо или индивидуальные предприниматели должны уведомить регистрирующий орган в течение 3 дней. Нарушение требования влечет наказание по ст. 14.25 КоАП.

Индивидуальные предприниматели имеют право на основании ст. 49 ГК РФ вести любую экономическую деятельность, не запрещенную законом. Если возникли изменения в ОКВЭД, предприниматель имеет право не корректировать реестр и продолжать ведение деятельности без нарушения законодательства.

Внесение в реестр данных о видах планируемой деятельности производится при регистрации ИП. При отсутствии дальнейших корректировок ответственность не возникает.

Ответственность за работу без ОКВЭД

Кодексом об административных правонарушениях РФ (ч. 3, 4 ст. 14.25) предусмотрена ответственность ИП за деятельность без ОКВЭД:

- в виде предупреждения или штрафа в размере 5000 руб. за несвоевременное предоставление сведений;

- в виде штрафа от 5000 до 10 000 руб. за непредоставление сведений.

Особенности привлечения к административной ответственности по этой статье:

- штраф выписывается в отношении каждого кода, сведения о котором не поданы в налоговый орган;

- давность привлечения к административной ответственности — 1 год со дня истечения трехдневного срока по Федеральному закону № 129-ФЗ (ст. 4.5 КоАП РФ);

- не применяется к разовым сделкам, но разовый характер требует обоснования.

По КоАП РФ, ответственность ООО за осуществление деятельности без ОКВЭД аналогична ответственности ИП.

Почему необходимо регистрировать коды

При подаче заявления в налоговую инспекцию о регистрации ИП или юридического лица обязательно заполняется раздел про виды экономической активности, которую собирается осуществлять предприниматель, так что, можно ли осуществлять деятельность без ОКВЭД, — нет, информация о них указывается еще при регистрации нового налогоплательщика.

Давайте разберемся, зачем они требуются и на что влияют

Есть несколько причин, чтобы обратить на них внимание, — например, от указанных кодов зависит:

- класс профессионального риска и размер страхового тарифа;

- применение различных систем налогообложения. Не все виды подходят под специальные режимы.

По Гражданскому кодексу РФ, можно ли заниматься деятельностью без ОКВЭД, — ответ содержится в ст. 49. Лицо вправе заниматься любой незапрещенной законом работой. Данная норма является общей, налоговое законодательство содержит специальное регулирование, и обязанность вносить сведения предусмотрена ФЗ №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001.

Эксперты КонсультантПлюс разобрали, как внести изменения в ЕГРЮЛ в связи с изменением кода ОКВЭД. Используйте эти инструкции бесплатно.

Как изменить ОКВЭД?

Чтобы отредактировать виды деятельности, нужно подать в ФНС заявление по форме Р24001 о внесении изменений в ЕГРИП – именно там и содержится вся информация по основным и дополнительным кодам ОКВЭД. Проще всего оформить документ через :

-

В личном кабинете перейдите в раздел «Мои заявления», либо выберете пункт «Внести изменения» на главной странице.

-

Выберите свой статус: ИП или юридическое лицо.

-

Выберите пункт «Внести изменения» из выпадающего меню: по умолчанию там отображается «Создать заявление».

-

Согласитесь на обработку персональных данных.

-

В новом окне введите ОГРН, укажите наличие или отсутствие гражданства РФ.

-

В разделе «Изменение сведений» выберете пункт «Сведения о кодах ОКВЭД».

-

В новом окне поменяйте основной код или отредактируйте список дополнительных. Указывать нужно минимум 4 знака: более короткие коды считаются слишком общими, а значит деятельность компании будет не понятна государству.

-

Заполните поля с контактной информацией. При желании выберите формат заявления – бумажное или электронное.

Подать заявление можно несколькими способами:

-

через личный кабинет – для этого нужна ЭЦП;

-

через МФЦ или нотариуса;

-

в виде электронной заявки – в ФНС документ получат, проверят, распечатают, а потом назначат заявителю время личного визита для подписи бумаг;

-

на бумаге – во время личного визита, по доверенности или по почте (в последнем случае подпись заявителя нужно будет заверить у нотариуса).

Вообще, на редактирование кодов ОКВЭД у предпринимателя есть три дня с момента фактической смены деятельности. На практике отсчет начинается с момента подписания первого правового договора: к примеру, вы торговали выпечкой в магазине, но из-за коронавируса решили освоить и курьерскую доставку. Внести изменения в ЕГРИП нужно в течение трех дней с момента заключения трудового договора с курьером (или оформления финансовых документов, в которых указывается факт курьерской доставки).

Заполнение и отправка документов в ФНС

После того как владелец бизнеса определился с основным и дополнительными кодами, информацию нужно передать в ФНС. Для этого ИП заполняют форму Р24001. Сделать это можно двумя способами:

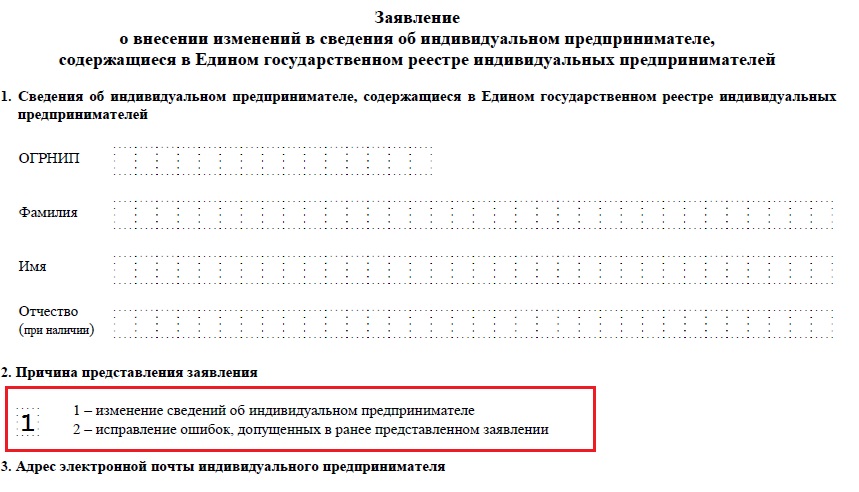

Обратите внимание, что на титульном листе при выборе причины представления заявления нужно вписать цифру «1» (внесение или изменение сведений).

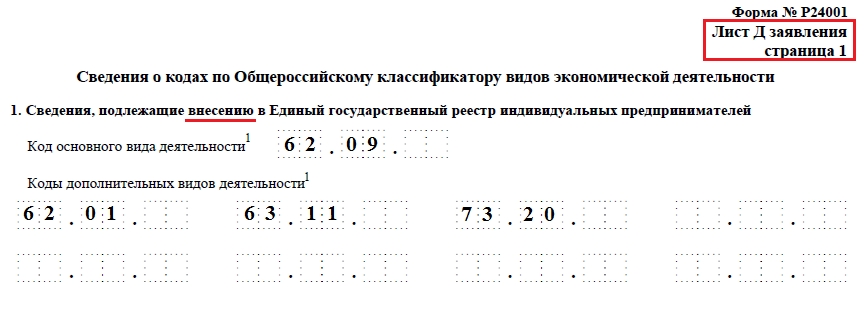

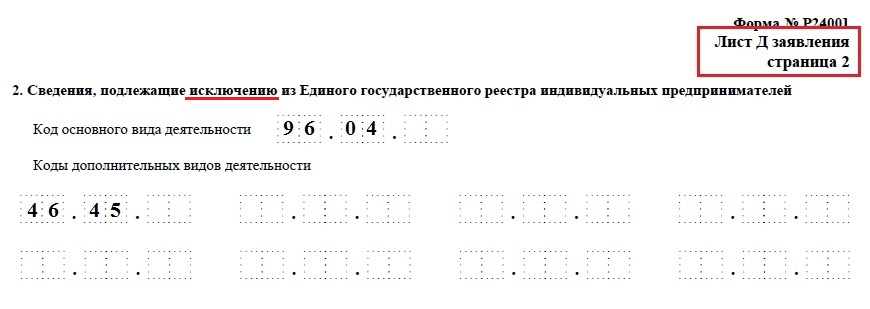

На первой странице листа «Д» указываются новые коды, а на второй – те, что потеряли актуальность.

В заявлении каждый код прописывается минимум 4 цифрами: чем их больше, тем уже будущая сфера деятельности. Например, код 47.71 позволяет торговать любыми видами одежды, а код 47.71.3 – только изделиями из меха.

Если выбранный вид деятельности требуют лицензии или специального разрешения, то в заявление вписывают все 6 знаков: например, 52.25.11 «Розничная торговля алкогольными напитками, кроме пива».

Заполненное заявление можно подать:

- лично через ФНС, МФЦ;

- через доверенное лицо (не забудьте оформить на него нотариальную доверенность);

- в личном кабинете на сайте ФНС (для подтверждения действий понадобится электронная подпись);

- по почте, отправив документы заказным письмом.

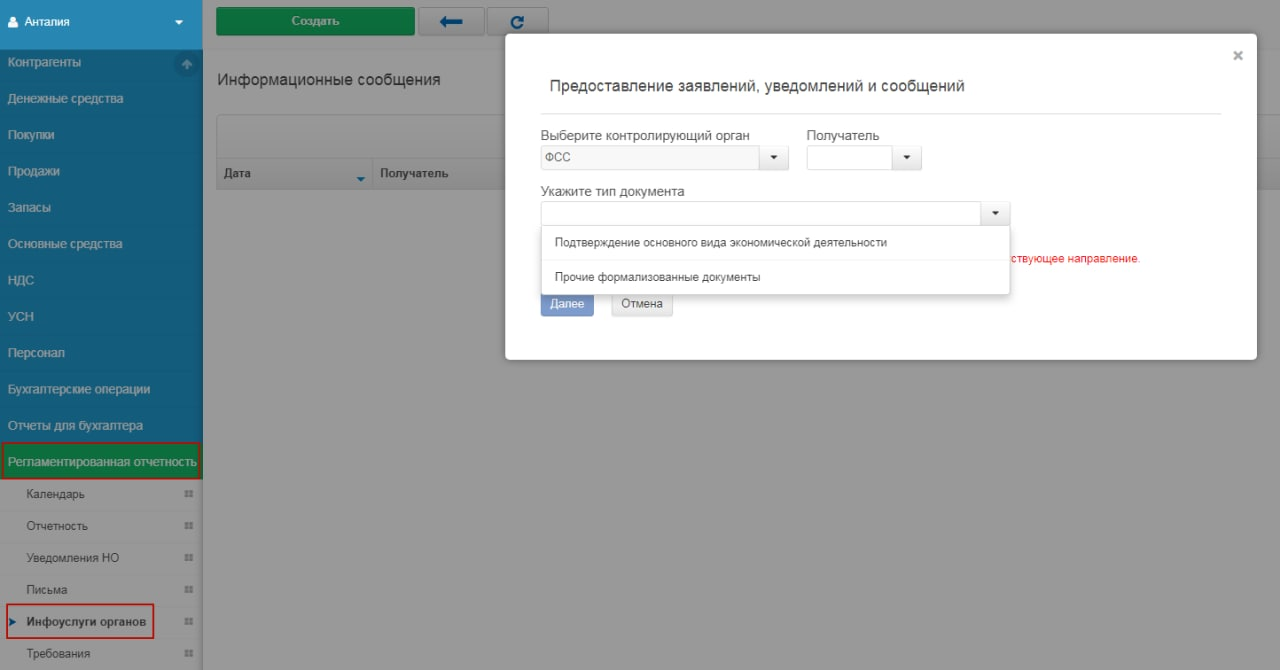

Не забудьте, что каждый год до 15 апреля необходимо подтвердить вид основной экономической деятельности. Это можно сделать через Небо. Зайдите в раздел «Регламентированная отчетность — Инфоуслуги органов — Создать — Предоставление заявлений, уведомлений и сообщений — Выберите контролирующий орган ФСС — Укажите тип документа».

Если вы хотите сформировать подтверждение в Небе, то выбираете «Тип документа — Подтверждение основного вида экономической деятельности». Если подтверждение уже сформировано, то выберите «Прочие формализованные документы», чтобы подгрузить его в сервис.

Риски и ответственность

ФЗ № 129 (ст.5 п.5) предусматривает обязательное уведомление госоргана о смене/добавлении вида деятельности в срок не позднее 3 дней с начала ее осуществления.

Задаваясь вопросом, возможно ли осуществлять деятельность без ОКВЭД, нужно отчетливо представлять себе основные риски, связанные с отсутствием или несоответствием кодов:

- организация, занимающаяся незарегистрированной должным образом деятельностью, признается ФНС неблагонадежной;

- налоговой службой могут быть оспорены расходы, связанные с такой организацией (ИП) и даже отказано в вычете НДС;

- если в выписке ЕГРЮЛ нет нужных кодов, предприятие-контрагент может прекратить выгодное сотрудничестве.

Штрафные санкции

ФНС может обязать предприятие/предпринимателя сдать дополнительную отчетность и даже выписать за непредоставление таковой штраф.

Заработать можно и штраф за деятельность без ОКВЭД или за несоответствие вида работ/услуг выбранному предпринимателем специальному режиму налогообложения (например, ЕНВД).

Согласно ст. 14.25 КоАП ч.3, ответственность за осуществление деятельности без ОКВЭД, если своевременно не были внесены изменения в государственный реестр, соизмерима со штрафом в 5000 руб.

На что может повлиять новый ОКВЭД

В интересах предпринимателя подавать сведения об изменениях своевременно еще и потому, что выбранный новый код может попадать под льготный тариф страховых взносов.

Внебюджетные фонды также должны быть уведомлены о смене или добавлении новых сфер услуг, работ или производства. Непосредственно от основного вида деятельности будет зависеть величина тарифа по травматизму. Подавая расчет 4-ФСС за 1 квартал, следует подтвердить основной для предприятия вид осуществляемых работ или указать новый.

Если не сделать это вовремя, сотрудники Фонда вправе установить максимальный размер тарифа на текущий год. Это повлечет дополнительные затраты для организации и перерасчет уже начисленных и оплаченных взносов с начала года.

Однако, если новый вид деятельности попадает под применение сниженных тарифов страховых платежей в Пенсионный фонд и ФСС, организация сэкономит средства (ФЗ № 212 от 24.07.09)

При этом он не обязательно должен быть основным: важно, чтобы за указанный период объем предоставленных услуг или проданного товара составлял в общей сумме дохода не менее 70%

Право на применение данных льгот следует ежеквартально подтверждать при помощи отчетности РСВ-1 и 4–ФСС.

Осуществление деятельности без ОКВЭД, штрафы

Приняв решение зарегистрировать деятельность предприятия либо ИП, необходимо подать соответствующее заявление государственному регистратору. Помимо этого следует выбрать коды ОКВЭД для направлений предпринимательства, поскольку осуществление деятельности без ОКВЭД влечет за собой штрафные санкции.

Риски и ответственность

ФЗ № 129 (ст.5 п.5) предусматривает обязательное уведомление госоргана о смене/добавлении вида деятельности в срок не позднее 3 дней с начала ее осуществления.

Задаваясь вопросом, возможно ли осуществлять деятельность без ОКВЭД, нужно отчетливо представлять себе основные риски, связанные с отсутствием или несоответствием кодов:

- организация, занимающаяся незарегистрированной должным образом деятельностью, признается ФНС неблагонадежной;

- налоговой службой могут быть оспорены расходы, связанные с такой организацией (ИП) и даже отказано в вычете НДС;

- если в выписке ЕГРЮЛ нет нужных кодов, предприятие-контрагент может прекратить выгодное сотрудничестве.

К выбору кодов необходимо относиться предельно внимательно, ведь если среди тех, которые указаны в выписке ЕГРЮЛ, некоторые попадают под общую систему налогообложения, придется подавать дополнительную отчетность. В таком случае налоговая служба потребует ежеквартально предоставлять декларацию по налогу на прибыль и НДС.

Штрафные санкции

ФНС может обязать предприятие/предпринимателя сдать дополнительную отчетность и даже выписать за непредоставление таковой штраф.

Заработать можно и штраф за деятельность без ОКВЭД или за несоответствие вида работ/услуг выбранному предпринимателем специальному режиму налогообложения (например, ЕНВД).

Согласно ст. 14.25 КоАП ч.3, ответственность за осуществление деятельности без ОКВЭД, если своевременно не были внесены изменения в государственный реестр, соизмерима со штрафом в 5000 руб.

На что может повлиять новый ОКВЭД

В интересах предпринимателя подавать сведения об изменениях своевременно еще и потому, что выбранный новый код может попадать под льготный тариф страховых взносов.

Внебюджетные фонды также должны быть уведомлены о смене или добавлении новых сфер услуг, работ или производства. Непосредственно от основного вида деятельности будет зависеть величина тарифа по травматизму. Подавая расчет 4-ФСС за 1 квартал, следует подтвердить основной для предприятия вид осуществляемых работ или указать новый.

Если не сделать это вовремя, сотрудники Фонда вправе установить максимальный размер тарифа на текущий год. Это повлечет дополнительные затраты для организации и перерасчет уже начисленных и оплаченных взносов с начала года.

Право на применение данных льгот следует ежеквартально подтверждать при помощи отчетности РСВ-1 и 4–ФСС.

ОКВЭД 2014 вступил в силу:

Если вид деятельности не указан в уставе

Ремонтные работы какие виды можно осуществлять без разрешения и лицензии

Отсрочка по онлайн-кассам до 1 июля 2019 года для ИП. Кто получит? Что нужно знать?

ИП и уведомление о начале деятельности

Как уведомить об изменениях

Если предприниматель решает начать работу по сфере деятельности, которые не указана в заявлении, поэтому не соответствует кодам, прописанным в этом документе, то он должен самостоятельно обратиться в ФНС для внесения изменений в ЕГРИП.

Для этого выполняются действия:

- первоначально составляется заявление, в котором указываются новые коды ОКВЭД;

- уплачивается предпринимателем пошлина;

- заявление с другими документами передается в ФНС;

- вносятся в течение 10 дней изменения в ЕГРИП;

- только после этого по закону разрешается начинать деятельность по новым видам работы, внесенным в реестр.

Как быстро проверить код ОКВЭД? Ответ в видео:

Если не будет выполнена вышеуказанная процедура, то предприниматель по закону не имеет право заниматься выбранной деятельностью.

ФНС не обладает возможностями для постоянного изучения особенностей работы предпринимателей, поэтому редко выявляются факты нарушений, связанных с работой не по кодам ОКВЭД, зафиксированным в ЕГРИП.

Но если такое нарушение будет выявлено, то предприниматель будет привлечен к ответственности, представленной крупным административным штрафом.

Несдача налоговой декларации и отчетности по другим обязательным платежам

Этот вид нарушения тесно связан с предыдущим, но для него предусмотрены отдельные санкции. Сумма штрафа составляет 5% от суммы к уплате за каждый месяц просрочки, но не менее 1000 руб. и не более 30% (ст. 119 НК РФ).

Что же касается штрафных санкций за несдачу отчетов по ст. 15.5 КоАП РФ, то на ИП они не распространяются, а могут быть применены только к должностным лицаморганизаций. Это положение оговаривается в примечании к ст. 15.3 КоАП.

Отдельно предусмотрены санкции за отсутствие расчета по «несчастным» взносам (ст. 26.30 закона № 125-ФЗ). Однако, несмотря на то, что здесь применяется другой нормативный акт, размер ответственности полностью совпадает с предусмотренным ст. 119 НК РФ: от 5% до 30% от суммы с «шагом» 5%, но не менее 1000 руб.

Можно ли выполнять для бюджета работы (услуги) без соответствующего ОКВЭД

Рассмотрев вопрос, мы пришли к следующему выводу: отсутствие у ООО (ИП) кода ОКВЭД, соответствующего предусмотренным контрактом работам (услугам), не препятствует исполнению такого контракта. Заключение контракта с лицом, у которого отсутствует соответствующий код ОКВЭД, не является нарушением и не может повлечь неблагоприятных последствий для заказчика или его должностных лиц.

Обоснуем. Коммерческие организации (в том числе и ООО), за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. В случаях, предусмотренных законом, юридическое лицо (может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ (абз. 2 и 3 п. 1 ст. 49 ГК РФ). В силу п. 3 ст. 23 ГК РФ аналогичные правила применяются и к индивидуальным предпринимателям, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Единый государственный реестр юридических лиц (ЕГРЮЛ) и Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) содержат, в частности, сведения о кодах по Общероссийскому классификатору видов экономической деятельности (далее – ОКВЭД), соответствующих видам деятельности, которые осуществляет организация или предприниматель (подп. «п» п. 1, подп. «о» п. 2 ст. 5 Федерального закона от 08.08.2001 № 129‑ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Однако законодательство РФ не связывает правомерность осуществления тех или иных видов деятельности с внесением в ЕГРЮЛ (ЕГРИП) сведений о соответствующих им кодах по ОКВЭД.

Ни одна из норм Федерального закона от 05.04.2013 № 44‑ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44‑ФЗ) не указывает на то, что контракт может быть заключен лишь с таким участником закупки, в отношении которого в ЕГРЮЛ (ЕГРИП) содержатся сведения о коде ОКВЭД, соответствующем предмету заключаемого контракта. Не предоставляет указанный закон заказчикам и права требовать от участников закупки предоставления выписки из ЕГРЮЛ (ЕГРИП), в которой были бы указаны соответствующие коды. Более того, заказчики не вправе устанавливать требования к участникам закупок в нарушение требований Закона № 44‑ФЗ (см. ч. 6 ст. 31). Поэтому само по себе то обстоятельство, что в сведениях, содержащихся в ЕГРЮЛ (ЕГРИП) в отношении участника закупки (единственного контрагента), отсутствует указание на коды ОКВЭД, соответствующие видам деятельности, относящимся к объекту закупки, не препятствует заключению контракта с таким участником. Такие действия не являются нарушением и не влекут какой-либо ответственности, а лицо, заключившее контракт, не только вправе, но и обязано исполнить обязательства по нему (оказать услуги, выполнить работы) и т. п., независимо от того, внесены ли в ЕГРЮЛ (ЕГРИП) сведения о соответствующих кодах ОКВЭД.

Деятельность ИП без ОКВЭД

Код ОКВЭД показывает, какими видами деятельности занимается ИП.

Строго говоря, совсем без ОКВЭД ИП работать не может. Если он при подаче заявления на регистрацию вообще не укажет никаких видов деятельности, то документы вернут на доработку.

Однако в процессе работы направление бизнеса может измениться. В этом случае ИП обязан в течение трех рабочих дней сообщить новый ОКВЭД в регистрирующий орган (п. 5 ст. 5 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Если ИП не предоставит эту информацию, то он может быть оштрафован на сумму от 5 до 10 тыс. руб. (п. 3 и 4 ст. 14.25 КоАП РФ).

Чем опасны неправильные коды ОКВЭД?

По закону бизнесмены корректируют коды в этих случаях:

- Актуальная деятельность не совпадает с кодами, которые указали при регистрации. Если не помните, какие именно «цифры» вписывали в заявление, запросите выписку из ЕГРИП/ЕГРЮЛ через специальный сервис от ФНС. Ведение бизнеса не по кодам влечет за собой административную ответственность и штрафы от 5 до 10 тыс. руб. (ч. 4 ст. 14.25 КоАП РФ).

- Планируется сменить сферу деятельности, а соответствующего кода нет в ЕГРИП/ЕГРЮЛ. У должностных лиц есть 3 дня после старта нового направления, чтобы сообщить об этом органам контроля. За нарушение сроков грозит административная ответственность и штраф в размере 5000 руб. (ч. 3 ст. 14.25 КоАП РФ).

При этом штраф начисляется за каждый код, который не внесли в реестр. Срок привлечения к административной ответственности – один год. Впрочем, это лишь вершина айсберга. Неправильные коды могут обернуться и другими проблемами для предпринимателя:

- Переплата в ФСС. Ставки взносов от несчастных случаев рассчитываются по основному коду и варьируются от 0,2% до 8,5% в зависимости от вида деятельности. К примеру, ИП ранее занимался ремонтом квартир и в качестве основного ОКВЭД при регистрации указал код 43.31 (Производство штукатурных работ), но сейчас перешел на продажу обоев для стен (47.53). Из-за того, что коды остались прежними, предприниматель переплачивает минимум в 4 раза, т.к. по первому коду ставка 0,9%, а по второму всего 0,2%.

- Отказ в оформлении патента. Если в заявлении ИП укажет деятельность, не внесенную в ЕГРИП в виде кодов, патент не выдадут.

- Потеря налоговых льгот. На некоторые виды деятельности действуют региональные льготные ставки: если их нет в ЕГРИП/ЕГРЮЛ, то предприниматели не смогут претендовать на помощь от государства. Так, в Волгоградской области действует ставка 5% на УСН по схеме «Доходы минус расходы» для предпринимателей, получающих свыше 70% доходов от деятельности, относящейся к разделам С (Обрабатывающие производства) и F (Строительство) по ОКВЭД. В Москве до 10% снижена ставка по схеме «Доходы минус расходы» для предприятий, получающих более 75% от деятельности из раздела С, а также классов 93 (Деятельность в области спорта), 72 (Научные исследования и разработки), 01 (Растениеводство и животноводство).

- Проблемы с банком. При внутренней банковской проверке сотрудники кредитной организации сверяют ОКВЭД отправителя и получателя платежа. Поэтому, если у клиента банка в качестве основного ОКВЭД стоит розничная торговля, а деньги от контрагентов он получает за строительные работы, кредитное учреждение может посчитать подобные действия с р/с сомнительными и блокировать его до выяснения всех обстоятельств.

- Проблемы с налоговой и контрагентами. Несовпадение ОКВЭД и реальной деятельности – один из признаков мошеннических компаний и фирм-однодневок. К тому же, сотрудничая с подобными организациями, контрагенты получают новые проблемы, например, не могут учитывать расходы и НДС при расчете налогов.

Сейчас у ФНС есть несколько инструментов для проверки достоверности ОКВЭД: несоответствия выявляют при анализе сведений онлайн-кассы, а также документов контрагентов. Работа не по ОКВЭД может обернуться предупреждением от ФНС (для тех, кто нарушил требования закона впервые), штрафом, выездной проверкой, а также отказом в возврате НДС.