В чем основные отличия между самозанятым населением и ип

Содержание:

- Получение самозанятыми гражданами патента

- Что лучше: ИП или самозанятость

- Кто такие самозанятые

- Плюсы и минусы ИП

- Что выгоднее: открыть ИП или оформить статус самозанятого

- Кому лучше остаться на УСН, а кому — стать самозанятым

- Можно ли быть самозанятым и ИП одновременно

- Что выбрать для отдельных видов деятельности

- Как ИП стать самозанятым

- Кто такие самозанятые

- Самозанятый или ИП?

- Преимущества и недостатки

- Чем отличается самозанятый от ИП?

- Может ли ИП стать самозанятым

- Особенности ИП и самозанятого лица

- Чем отличается самозанятый гражданин от ИП?

Получение самозанятыми гражданами патента

Граждане, деятельность которых официально именуется самозанятостью, могут использовать патентную систему налогообложения. Для получения патента нужно пройти этот алгоритм действий:

- Составление заявления.

- Подготовка документов (паспорт, ИНН).

- Подача бумаг в орган ФНС.

- Внесение оплаты.

- Получение документа.

На основании патента можно работать на территории, указанной в документе. Правоустанавливающий документ будет действовать только в том регионе, в котором он был выдан. К примеру, если бумага выдается в Перми, то и работать на ее основании можно только в Пермском крае. Патент невозможно получить в следующих случаях:

- Ежегодный доход лица составляет более 1 000 000 рублей.

- Деятельность лица не совпадает с направлением работы, указанном в документе.

- На гражданина трудятся наемные специалисты.

В ФНС также могут быть затребованы документы, подтверждающие, что человек не зарегистрирован в качестве ИП.

Что лучше: ИП или самозанятость

Прежде чем определять, выгоднее ИП или самозанятость, рассмотрим лимиты НПД.

По ст.6 закона №422-ФЗ не попадают в режим доходы:

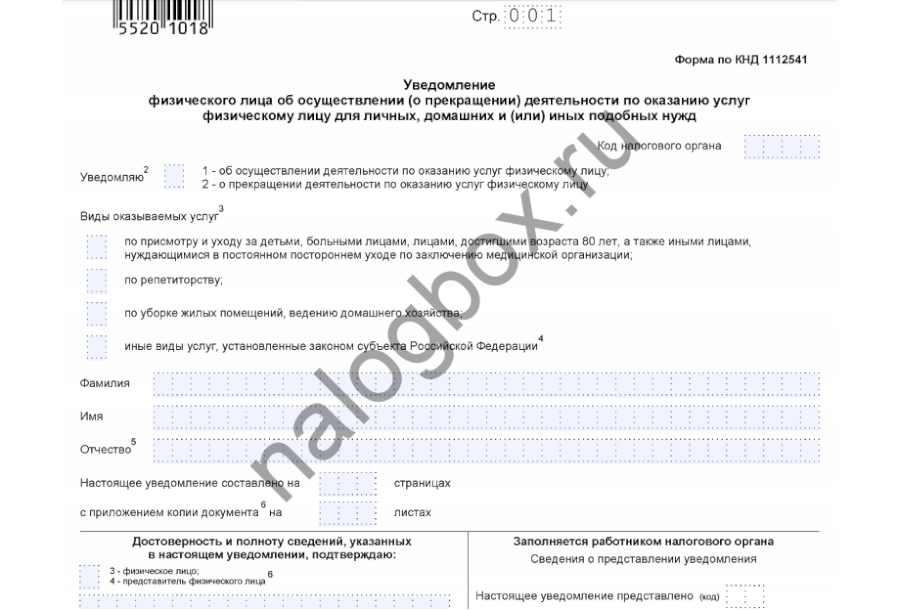

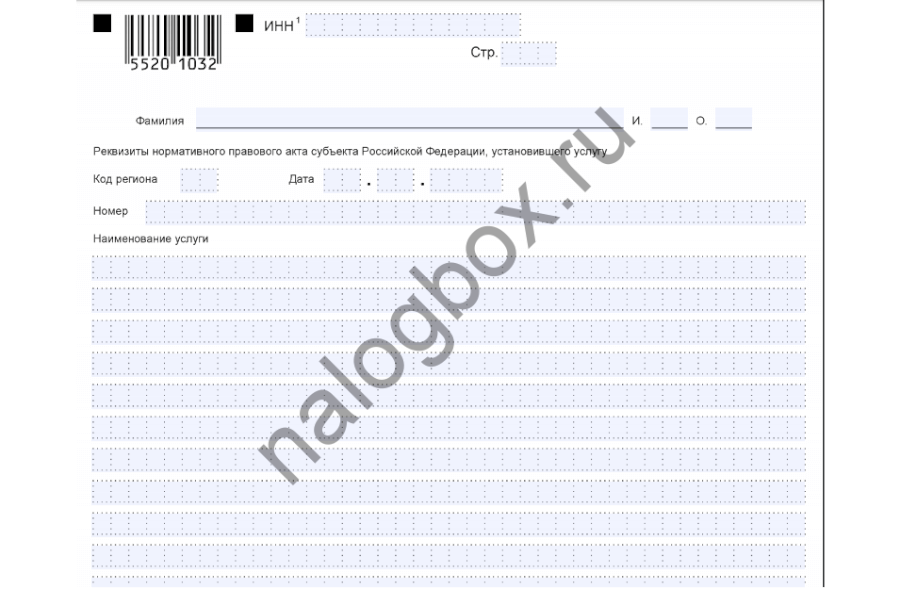

Также не попадают 3 категории самозанятых, если они подадут уведомление в любую ИФНС о своей деятельности. Это:

- репетиторы;

- сиделки, ухаживающие за больными и детьми либо за людьми старше 80 лет, об необходимости ухода за которыми есть медицинское заключение;

- домработницы, мастера чистоты, осуществляющие уборку и ведение хозяйства в жилых помещениях.

Как выглядит заявление для них:

титульная страница;

второй лист;

третий лист.

Пустой бланк находится здесь.

После подачи заявления эти самозанятые освобождаются от НДФЛ — по п.70 ст.217 НК РФ, следовательно, им выгодно воспользоваться такой льготой, чем переходить на новый налог для самозанятых и регистрировать ИП. Если же физлица из этих 3 категорий не подадут уведомление в ИФНС, то они могут быть самозанятыми без ИП, зарегистрировавшись плательщиками налога на профессиональный доход.

Кто такие самозанятые

Самозанятые граждане зарегистрированы в налоговых органах (ФНС) в качестве лиц, которые работают сами на себя, то есть оказывают услуги или производят и продают результаты своего труда официально и без привлечения наемных сотрудников. В отношении них применяется специальный налоговый режим — налог на профессиональный доход (НПД). Ставка по такому налогу весьма низкая: 6%, если гражданин оказывает услуги для юрлиц, и 4% — если его клиенты физические лица.

Перейти на этот режим может репетитор, няня, фотограф, курьер, мастер маникюра или ремонта, водитель такси, а также любой другой человек, который зарабатывает на своей деятельности.

Стать самозанятым может любой гражданин РФ. Для этого достаточно скачать и зарегистрироваться в официальном приложении «Мой налог». Потребуется указать только паспортные данные, ИНН и номер телефона. Посещать налоговую не нужно — принимать оплаты, получать справки и платить налоги можно дистанционно через приложение на смартфоне.

Плюсы и минусы ИП

Плюсы:

- Можно использовать во всех регионах России.

- Есть 5 систем налогообложения доступных для применения.

- Можно стать самозанятым, а потом вернуться на прежний налоговый режим.

- Можно нанимать сотрудников.

- Нет ограничения на доходы (на некоторых системах налогообложения).

- Время работы в статусе ИП засчитывается как страховой стаж.

- На некоторых системах налогообложения можно уменьшить налог на сумму уплаченных страховых взносов за себя и сотрудников.

Минусы:

- Необходимо сдавать отчеты и декларации.

- Обязательно наличие ККТ (контрольно-кассовой техники) при расчете с физлицами.

- При регистрации в налоговой необходимо уплатить госпошлину.

- Обязательно платить фиксированные страховые взносы за себя.

- Рассчитывать налоги необходимо самостоятельно.

- Для сдачи отчетности необходимо приобретать электронную цифровую подпись.

- Ставки налога выше (при уплате физлицам).

Что выгоднее: открыть ИП или оформить статус самозанятого

С учетом разницы между ИП и самозанятым можно сделать вывод о том, какой вид предпринимательства выгоднее

Чтобы определиться в какой форме зарабатывать деньги, важно принять решение в отношении трех самых важных факторов:

- Какой вид деятельности предполагается вести.

- Требуется ли привлечение наемного персонала.

- Какой максимальный доход за год может быть получен.

Исходя из этого и определяется, какой статус предпринимательства выгоднее. Например, если заниматься только репетиторством или быть водителем такси, для перевозки пассажиров, то регистрация ИП не целесообразна, вполне достаточно оформить статус самозанятого гражданина.

А если открыть магазин, в котором потребуется закупка товара в другом городе или даже стране, найм сотрудников, для выполнения многих функций, статус самозанятого не позволит провести подобные процедуры.

У самозанятого гражданина есть определенные преимущества

Статус самозанятого предпринимателя введен в системе законодательства с 2019 г. и пока в порядке эксперимента. Разница между ИП и самозанятыми прежде всего в собственном участии в проекте, использовании своих или перекупленных товаров. Если говорит кратко, то ИП имеет право привлекать других работников, но при этом выступая в роли налогового агента, со всеми вытекающими обязательствами, и продавать любые товары. А самозанятый гражданин может только сам оказывать услуги, выполнять работы или реализовывать продукцию собственного производства. Но и те, и другие обязаны отчислять налог в казну государства. В каждом виде предпринимательства есть свои плюсы и минусы.

Кому лучше остаться на УСН, а кому — стать самозанятым

На просторах интернета активно обсуждается вопрос, кому выгодно работать индивидуальным предпринимателем на УСН, а кому стать самозанятым. Приводятся многочисленные расчеты, подтверждающие или опровергающие высказанное суждение. В этом отношении вердикт редакции сайта следующий:

- при получении чистого дохода более 1,5 млн. руб. в год, лучше оформлять самозанятость, если нет права получить патент (есть возможность регулярно откладывать деньги на черный день и не кормить государство — для этого есть нефть и газ);

- во всех остальных случаях альтернативы по уплате налогов по упрощенной схеме в качестве предпринимателя нет. В противном случае возникают огромные риски остаться без средств к существованию в случае болезни или наступлении старости. Ведь создать подушку безопасности вряд ли получиться. А жить одним днем неразумно.

Свою позицию хотим подкрепить простым примером. Например, по итогам года и самозанятому, и ИП на упрощенке придется уплатить 60,0 тыс. руб. налога. Оба заплатят именно эту сумму. Но у ИП 40 874 + 1% с дохода свыше 300 000,0 уйдет в фонды социальной защиты (это больничный лист и пенсия), а у самозанятого все на содержание страны.

Но это точка зрения команды сайта. Каждый делает выбор сам, определяя, что ему больше подходит.

Можно ли быть самозанятым и ИП одновременно

Новая законодательная норма не обязывает сниматься с учета в ЕГРИП и ликвидировать предпринимательство для тех, у кого оно уже открыто. Однако практической пользы от статуса ИП уже не остается. Вернуться к работе в роли предпринимателя можно лишь после отказа от спецрежима по профессиональной деятельности.

Сохранение ИП одновременно с самозанятостью имеет ряд особенностей, забывать о которых не стоит:

- пока предприниматель не снят с учета в ФНС необходимо подавать отчеты (даже с нулевыми показателями);

- не отменяется обязанность платить страховые взносы «за себя»;

- лучше сняться с учета в соцфондах как работодатель, если ранее у ИП были наемные сотрудники.

К положительным моментам можно отнести только тот факт, что, при отказе от режима самозанятости, вернуться к работе в роли предпринимателя получится в течение нескольких дней.

Что выбрать для отдельных видов деятельности

Каждый бизнес уникален и выбирать систему налогообложения надо с учетом оборотов (в т. ч. планируемых), ограничений действующего законодательства и других нюансов.

Самозанятость подойдет для следующих видов деятельности:

- услуги такси

- грузоперевозки

- сдача имеющейся недвижимости (или иного имущества) в аренду

- работа в качестве фрилансера (например, оказание услуг по дизайну)

- репетиторство

- производство товаров своими руками (кондитерские изделия, ковка и прочее)

ИП лучше подойдет, если планируется заниматься следующими видами деятельности:

- перепродажа товаров (например, через собственный обычный или онлайн-магазин)

- выполнение строительных или ремонтных работ с привлечением других людей

- при оказании услуг от имени другого лица

Как ИП стать самозанятым

ИП, работающие в регионах, где проходит эксперимент по внедрению НПД, могут перейти на этот специальный налоговый режим. Сниматься или нет с учета в качестве предпринимателя человек при этом может самостоятельно. Обязанности делать это законодательством не установлено и вполне допустимо работать в статусе ИП, применяя НПД.

Для перехода на НПД надо выполнить следующие действия:

- Зарегистрироваться в качестве самозанятого через веб-кабинет или приложение.

- Получить подтверждение о постановке на учет в качестве самозанятого (приходит в приложение или кабинет налогоплательщика).

- Подать заявление о прекращении применение прежнего спецрежима (если применялся).

Подать заявление на отказ от спецрежима надо в течение 30 дней с момента получения подтверждения о регистрации в качестве плательщика НПД. Иначе регистрацию аннулируют. После перехода надо не забыть о сдаче отчетов по ранее применяемому налоговому режиме. Иначе могут грозить штрафы за несвоевременно поданную декларацию.

Кто такие самозанятые

Самозанятые — это граждане, которые занимаются реализацией собственных товаров и услуг, в том числе на дому, для получения личной прибыли и выплачивают только налог на профессиональный доход. Их деятельность регламентирована Федеральным законом №422-ФЗ от 27.11.2018 (ред. от 15.12.2019) «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход».

Основной перечень того, в чем разница между самозанятыми гражданами и ИП или юридическими лицами, состоит в следующем:

- ИП вправе выбирать режим налогообложения, а самозанятый — нет;

- документооборот у самозанятого проще на всех этапах;

- самозанятый платит меньше налогов и сборов в отличие от ИП на других режимах.

Но принципиальная разница между индивидуальными предпринимателями и плательщиками налога на профессиональный доход — это условие не использовать наемный персонал. Кроме того, годовой доход плательщика НПД не должен превышать 2,4 млн рублей. Неудивительно, что этот режим получил распространение в таких сферах бизнеса как:

- парикмахерские услуги;

- уход за детьми;

- фриланс;

- блогерство;

- репетиторство;

- фото- и видеосъемка;

- такси и др.

Закон устанавливает ограничения по видам деятельности, которые вправе вести самозанятые. НПД применять нельзя при получении следующих доходов:

- получаемые в рамках трудовых отношений, по трудовому или гражданско-правовому договору;

- от продажи и перепродажи любого движимого или недвижимого имущества, от передачи или уступки имущественных прав на недвижимость (кроме аренды жилья) или других прав;

- от реализации долей в уставном капитале;

- от реализации подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- от реализации полезных ископаемых;

- поступившие от настоящих или бывших работодателей (если трудовой договор расторгнут менее двух лет назад);

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Закон позволяет муниципальным и региональным властям расширять список разрешенных сфер бизнеса для самозанятых. Там же уточняется, нужно ли открывать ИП для самозанятых граждан и как встать на учет в налоговый орган в качестве самозанятого. Стать плательщиком НПД легко: через специальное приложение «Мой налог», на сайте ФНС России, портале Госуслуг или на сайтах уполномоченных банков. Этим вправе воспользоваться не только предприниматели, но и другие физические лица, получающие доход и желающие сократить налоговую ставку с 13% до 4 — 6%.

Самозанятый или ИП?

Образовавшаяся альтернатива привела к появлению вполне закономерного вопроса: какой вариант лучше? Самозанятые обладают рядом преимуществ. В частности, им не нужно разбираться с бухгалтерской отчётностью, а процедура выплаты налогов предельно упрощена. Вообще решение всех вопросов с документами проходит в максимально облегчённом режиме.

И тут обращает на себя внимание ещё одно отличие ИП от самозанятых граждан, скорее негласное, но от этого не менее важное. Дело в том, что юридическим лицам гораздо удобнее работать именно с индивидуальными предпринимателями. Понятно, какие договоры с ними заключать, как принимать работу (или не принимать), как оформлять оказание услуги или поставку партии товара, допустим

Понятно, какие договоры с ними заключать, как принимать работу (или не принимать), как оформлять оказание услуги или поставку партии товара, допустим.

Если иметь дело с ИП, то юрлицам не надо будет переучиваться. Можно просто пользоваться готовыми шаблонами договоров, отработанными схемами поставок.

В отношении самозанятых возникают исключительно одни вопросы. Очень многое необходимо прояснять. Поэтому пока все моменты не будут урегулированы, большинство компаний предпочтут иметь дело с понятными им ИП, где права и обязанности сторон можно внятно расписать и зафиксировать в договоре. И с этой позиции быть индивидуальным предпринимателем выгоднее.

В то же время подобные моменты характерны для переходного периода, когда новое понятие будет только устанавливаться. То есть они временные. А вот в отношении выплат статус самозанятого выглядит привлекательнее хотя бы потому, что ИП надо отчислять в пользу государства больше и вне зависимости от своей деятельности. Хотя и здесь всё ещё не хватает конкретики.

Преимущества и недостатки

Оба варианта легального ведения бизнеса имеют собственные преимущества и недостатки. Среди плюсов статуса самозанятого лица можно отметить следующие:

- минимальный учет и отсутствие отчетности

- не надо платить взносы, если нет дохода

- невысокие ставки налога (особенно при работе с физ. лицами)

- возможность получать доходы любым удобным способом (на карты, онлайн-кошельки и т. п.)

Но у налога на профессиональный доход есть и несколько существенных минусов:

- Человек должен самостоятельно заботиться о будущей пенсии. Государство гарантирует ему лишь минимальную социальную пенсию, назначаемую на 5 лет позже страховой.

- Налог рассчитывается с оборота. Расходы на его размер не влияют и если они велики, то налоговые платежи могут «съедать» всю прибыль.

- Существенные ограничения в развитии бизнеса. Нельзя привлекать наемных сотрудников и передавать им часть задач, а также есть ограничения по годовому обороту (2,4 млн) и видам деятельности.

- Не все организации будут работать с самозанятыми. Если статуса ИП у человека нет, то это может приводить к дополнительным расходам компаний при переводе денег на счет физ. лица.

- Налоговый режим доступен не во всех регионах страны. Расширить список субъектов РФ, участвующих в эксперименте, обещают уже в следующем году.

- Сложности с получением кредитов.

Наличие статуса ИП также дает человеку ряд преимуществ:

- минимальные ограничения по видам деятельности

- можно выбрать различные системы налогообложения

- во время ведения деятельности формируется пенсия и стаж

- без особых трудностей можно работать с организациями или другими ИП

- допускается привлекать наемных сотрудников

- нет проблем с подключением эквайринга, открытием расчетных счетов

- проще получить кредит

Главный недостаток – необходимость платить соцвзносы за себя, даже если никакого дохода в течение года не получено. Еще один минус – необходимость сдавать отчетность в налоговую инспекцию. Избавиться от обоих недостатков можно, зарегистрировав ИП и перейдя на НПД, но в этом случае придется смириться с ограничениями по видам деятельности, обороту и с невозможностью нанять работников.

Самозанятый и индивидуальный предприниматель могут вести деятельность легально, платить налоги. Каждый из этих 2 форматов регистрации своего дела имеет определенные плюсы и минусы. Выбирать оптимальный вариант надо с учетом размеров, региона бизнеса и других нюансов. Часто лучше всего совместить самозанятость и статус ИП.

Чем отличается самозанятый от ИП?

Чтобы выявить разницу между ИП и самозанятым, необходимо провести сравнительный анализ. В ходе анализа вы определите, какие характеристики того или иного статуса физлица являются для вас преимуществами или недостатками, что поможет вам выбрать наиболее оптимальный вариант.

Важно! Не все самозанятые являются плательщиками налога на профессиональный доход. Можно быть самозанятым и работать на другом режиме налогообложения, но для целей этой статьи будем считать самозанятыми именно плательщиков НПД.. Таблица отличий между самозанятыми и ИП:

Таблица отличий между самозанятыми и ИП:

|

Критерий сравнения |

ИП |

Самозанятые |

|

Территория действия |

На всей территории России |

Только в 4 регионах:

|

|

Период действия |

Бессрочно — закрытие ИП производится по инициативе физлица |

Период эксперимента — 10 лет (до конца 2028 года) |

|

Законодательство |

Закон № 129-ФЗ от 08.08.2001 Налоговый кодекс России |

Закон № 422-ФЗ от 27.11.2018 |

|

Порядок регистрации |

В налоговом органе после оплаты государственной пошлины в размере 800 рублей; результат регистрации — присвоение ОГРНИП и добавление в ЕГРИП |

В мобильном приложении «Мой налог» или в кабинете плательщика НПД; регистрация бесплатная; можно зарегистрироваться по паспорту, а можно — через профиль в личном кабинете налогоплательщика |

|

Какие налоги платят за бизнес |

На общем режиме уплачиваются:

|

|

|

Ставки |

|

Налог на профессиональный доход:

|

|

Периодичность уплаты налогов |

|

|

|

Представление отчетности |

|

|

|

Налоговый учет |

|

|

|

Действия при отсутствии деятельности |

Подается единая упрощенная декларация |

Нет |

|

ККТ |

Обязательное наличие ККТ с подключением к интернету |

Не требуется. Чеки формируются в приложении «Мой налог» |

|

Страховой стаж |

Начисляется |

Не начисляется, если самозанятость — единственный источник доходов и нет добровольных выплат страховых взносов |

|

Совмещение с официальным трудоустройством |

Можно |

Можно |

|

Налоговый контроль |

Камеральные и выездные проверки |

Нет |

В таблице мы не привели лимиты и условия применения спецрежимов для ИП и самозанятых, т. к. они имеют множество индивидуальных особенностей. Но примеры, чем самозанятые отличаются от предпринимателей в части ограничений, будут рассмотрены далее. Индивидуальный предприниматель и самозанятый гражданин — это физические лица, но первые имеют множество обязательств и высокое налоговое бремя, а самозанятые — категория, законодательное регулирование которой только началось, поэтому правовых норм в этой области не так много.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Может ли ИП стать самозанятым

Сейчас некоторые индивидуальные предприниматели хотят закрыть свой бизнес и перейти в категорию самозанятых. Можно ли быть ИП и самозанятым – важный и актуальный вопрос. По нормам закона использовать этот налоговый режим вправе физические лица и ИП. Закрывать бизнес необязательно.

Гражданин должен через мобильное приложение «Мой налог» зарегистрироваться в ФНС и встать на учет как самозанятый. Для этого нужно заполнить электронное заявление, вписав туда свои паспортные данные. И приложить к нему личное фото. Далее работники налоговой службы на основе полученной информации ставят на учет как самозанятое лицо.

Важно! Начиная с этой даты нужно в течение месяца отправить в отделение налоговой службы по месту регистрации уведомление о том, что вы снялись с системы УСН или иной, и перешли в статус самозанятого гражданина. Если этого не сделать, то новый статус будет аннулирован

И придется заново становиться на учет.

Как только статус вступает в силу и начинает действовать налоговая льгота, самозанятый предприниматель больше не выплачивает медицинские и пенсионные взносы.

Если вы вновь решите начать индивидуальную предпринимательскую деятельность, то нужно сняться с учета как самозанятое лицо, и написать в налоговый орган заявление о переходе на ИП по системе УСН или другой.

Если предприниматель зарегистрировал свой бизнес в регионах, где не действуют налоговые льготы, он вправе изменить регион места деятельности на один из 4, где действует статус самозанятого. К примеру, если ИП зарегистрирован в Омске, но в основном трудится в Москве. В этом случае он вправе получить статус самозанятого и налоговые льготы. Если бизнес ведется в 2-3 регионах, то предприниматель имеет право выбрать регион, включенный в программу СЗ. И получить особый налоговый режим. Учтите, что сменить место деятельности можно раз в 12 месяцев, не чаще.

Перед тем как перейти в статус самозанятого лица, ИП должен изучить не только его преимущества, но и ограничения, которые могут мешать перейти на этот специальный налоговый режим:

- Величина общей годовой прибыли более 2,4 млн. руб.

- Наличие наемного персонала.

- Тип деятельности – добыча полезных ископаемых, продажа подакцизных товаров, перепродажа.

Особенности ИП и самозанятого лица

В статусе ИП и самозанятого есть общие признаки. В обоих случаях это физическое лицо, которое занимается доходной деятельностью на постоянной основе. Налоги со своих доходов платят и те, и другие. И если сравнить ИП на УСН Доходы с самозанятым, который оказывает услуги юридическим лицам, то и налоговая ставка у них одинаковая – 6%. А в чём разница между ними?

Если коротко, то статус индивидуального предпринимателя отличается от самозанятого тем, что предоставляет больше возможностей для ведения бизнеса.

- Быть самозанятым можно только при годовом доходе до 2,4 млн рублей. А у индивидуального предпринимателя ограничений по доходам из-за его статуса нет. Лимиты доходов установлены только на УСН и ПСН, а на ОСНО и ЕСХН зарабатывать можно сколько угодно. Кроме того, пределы для упрощёнки и патента не идут ни в какое сравнение с самозанятыми: 150 млн рублей для УСН и 60 млн рублей для ПСН.

- Нанимать работников по трудовым договорам может только индивидуальный предприниматель. Самозанятый же, судя по названию, работает сам, хотя ему не запрещено привлекать исполнителей по гражданско-правовым договорам.

- ИП может заниматься разными направлениями бизнеса – торговлей, производством, работами и услугами. А самозанятый вправе только оказывать услуги, выполнять работы, продавать товары собственного производства и сдавать в аренду принадлежащее ему жилье. Но и этот перечень видов деятельности, судя по словам министра Антона Силуанова, планируют сократить.

Какие же плюсы есть у самозанятых, раз некоторые предприниматели хотят перейти в этот статус? Главный из них – возможность не платить за себя страховые взносы, точнее, делать это на добровольных началах. Для совсем мелкого бизнеса размер обязательных взносов имеет значение – в 2021 году это 40 874 рублей. Кроме того, самозанятые, в отличие от ИП, не применяют кассовый аппарат и не сдают отчётность, что тоже упрощает их деятельность.

А ещё самозанятые получили от государства специальный налоговый капитал, который можно направить на уплату НПД. И хотя бонус небольшой, но в пределах первого миллиона рублей будет заметным.

Чем отличается самозанятый гражданин от ИП?

Но в чём же состоит отличие ИП от самозанятых граждан? И насколько оно существенное? Как можно увидеть, вполне:

Довольно большая разница просматривается по степени урегулированности. В отношении индивидуального предпринимателя существует конкретная процедура регистрации (можно расписать даже пошаговую инструкцию по регистрации), а по поводу самозанятых ничего в принципе ещё не ясно. Аналогично по всем остальным аспектам.

При прохождении регистрации ИП удалённо или в обычном порядке гражданин РФ сталкивается с определёнными ограничениями. В частности, индивидуальными предпринимателями не могут стать те, кто лишился этого статуса по решению суда, в прошлом обанкротился, не погасил судимость. Самозанятыми же не вправе становиться те, у кого есть бессрочный трудовой договор, кто уже оформлен как ИП. Из общих ограничений – запрет на занятие соответствующей деятельностью госслужащим и военным.

Индивидуальный предприниматель может нанимать сколько угодно работников. У самозанятого такого права нет, он трудится исключительно на себя.

Индивидуальный предприниматель может заниматься практически всеми видами деятельности, за редким исключением. У самозанятых есть определенные ограничения по видам деятельности, список можно найти в моей статье о самозанятых.

Ещё одно отличие самозанятого от ИП кроется в системе налогообложения. Если бизнесмен может сам выбрать конкретный налоговый режим, то самозанятый лишён такого права

Во втором случае все граждане будут рассматриваться как единая категория с общими для всех правилами и порядком взыскания налогов.

При разбирательстве с тем, в чём разница между самозанятыми гражданами и индивидуальными предпринимателями, стоит обратить внимание на бухучёт. Первые его в принципе не должны вести

У вторых всё зависит от того, на каком налоговом режиме они решили остановиться.

Налоговые ставки у бизнесменов начинаются от 6% от дохода. У самозанятых налоговые ставки на данный момент от 4% и до 6%.

Как можно увидеть, разница между самозанятым и ИП есть, причём довольно серьёзная. Тем не менее путаницы хватает.