Тема 5. бухгалтерский баланс

Содержание:

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Данные для заполнения

- Отражение активов и обязательств

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Что такое бухгалтерский баланс и для чего он составляется?

- Из чего состоит баланс

- Виды балансов

- Законодательное регулирование процессов составления баланса

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

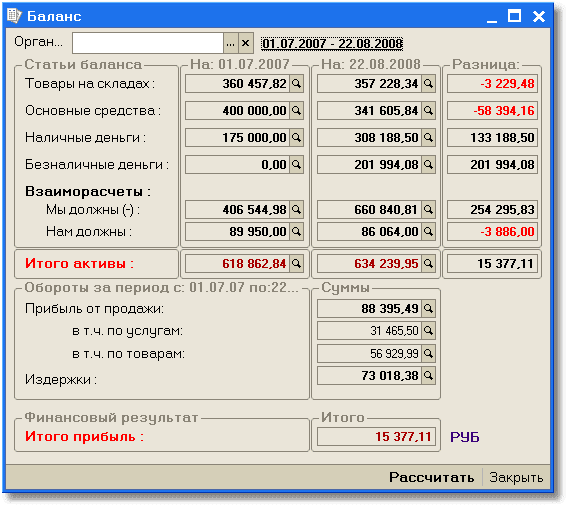

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Данные для заполнения

Баланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за I квартал 2016 года надо будет отразить остатки по счетам на 31 марта 2016 года, 31 декабря 2015 года и 31 декабря 2014 года.

Ситуация: нужно ли в балансе заполнять показатели за два предыдущих года, если в отчетном году произошла реорганизация в форме преобразования?

Нет, не нужно.

В рассматриваемой ситуации период с даты государственной регистрации правопреемника по 31 декабря года, в котором произошла реорганизация, будет являться первым отчетным периодом. Так предусмотрено пунктом 5 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ. А в балансе за первый отчетный год графы с показателями за предшествующие годы не заполняют. Об этом сказано в пункте 10 ПБУ 4/99, пункте 35 Положения по ведению бухгалтерского учета и отчетности.

Также на дату госрегистрации правопреемник должен составить вступительный баланс (п. 6 ст. 16 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот баланс фактически отражает вступительное сальдо вновь созданной организации. Вступительный баланс организация составляет на основе показателей заключительной бухгалтерской отчетности реорганизуемого юридического лица. Вступительный баланс вновь созданной организации формируется путем переноса этих данных (п. 43 Методических рекомендаций, утвержденных приказом Минфина России от 20 мая 2003 г. № 44н).

Прежде чем составить баланс, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Правильно сформировать показатели Бухгалтерского баланса поможет таблица.

О том, как составить Бухгалтерский баланс субъекту малого бизнеса, см. Порядок заполнения Бухгалтерского баланса малым предприятием.

Отражение активов и обязательств

Заполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства являются краткосрочными.

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены (п. 6 ПБУ 4/99, абз. 2 п. 10 Положения по ведению бухгалтерского учета и отчетности). Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не перед прочими кредиторами.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин. В частности, регулирующими величинами являются:

- суммы начисленной амортизации (письмо Минфина России от 30 января 2006 г. № 07-05-06/16);

- резерв под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01);

- резерв под обесценивание финансовых вложений (абз. 5 п. 38 ПБУ 19/02);

- резерв по сомнительным долгам (письмо Минфина России от 23 декабря 2005 г. № 07-05-06/353).

Сальдо по счетам учета резервов в балансе отдельно не указывайте. На эти суммы уменьшайте показатели соответствующих строк. Например, сальдо по счету 63 «Резерв по сомнительным долгам» .

В аналогичном порядке уменьшают соответствующие строки баланса другие регулирующие величины. Так, стоимость основных средств и нематериальных активов указывают за вычетом начисленной амортизации. А стоимость материально-производственных запасов – за вычетом резерва под снижение стоимости материальных ценностей. Стоимость же финансовых вложений уменьшите на величину резерва под обесценение финансовых вложений. Информацию о регулирующих величинах отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок установлен пунктом 35 ПБУ 4/99.

См. пример заполнения бухгалтерского баланса.

См. пример составления бухгалтерского баланса малым предприятием.

Ситуация: по какой строке Бухгалтерского баланса отразить выданные беспроцентные займы?

Беспроцентные займы в балансе отразите по строке 1230 «Дебиторская задолженность».

Отражать беспроцентные займы в балансе по строке 1170 «Финансовые вложения» нельзя. Ведь такие займы не приносят организации доходов, а значит, и не являются финансовыми вложениями.

Такой вывод можно сделать из абзаца 4 пункта 2 ПБУ 19/02.

Информацию по строке 1230 можно детализировать (п. 19 ПБУ 4/99). Например, в зависимости от ожидаемых сроков погашения задолженности: в течение ближайших 12 месяцев – краткосрочная, более чем через 12 месяцев – долгосрочная. Или же в зависимости от того, кто является должником – организация или гражданин.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Законодательное регулирование процессов составления баланса

Основным документом, который лежит в основе регулирования процессов составления отчетности компании на сегодня, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

До недавнего времени окончательно не урегулирован вопрос по федеральным и отраслевым стандартам, о которых упоминается в Федеральном законе №402-ФЗ. Данные документы пока находятся на стадии разработки, выпущено несколько проектов федеральных стандартов, которые ждут окончательного утверждения.

Документы в области бухгалтерского регулирования – это не только федеральные, отраслевые стандарты, но и нормативные документы самого хозяйствующего субъекта. Причем эти нормативные документы экономического субъекта в общем смысле должны быть разработаны для упрощения учета.

Хозяйствующий субъект самостоятельно выбирает методы и способы бухгалтерского учета, которыми он желает руководствоваться в процессе осуществления хозяйственной деятельности.

Из вышесказанного следует, что стандарты хозяйствующего субъекта и его учетная политика имеют много общего.

Таким образом, до момента урегулирования данного вопроса на законодательном уровне, основным документом, определяющим порядок учета активов и обязательств, будет их учетная политика, составленная в соответствии с требованиями нормативных документов, каковыми на данный момент являются ПБУ.