«налоговая система», «система налогообложения» или «система налогов и сборов»?

Содержание:

- Понятие системы налогообложения и налога

- Функции налогов

- Структура учетной политики

- Принципы формирования налоговой стратегии

- Непропорциональные налоги

- К какому виду налогов относятся акцизы

- Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

- Пример для налога на прибыль организаций

- Внешнеэкономическая функция налогов

- Отчетность и налоговые выплаты организаций на ОСНО

- Базовая структура налоговой политики

- Принципы построения

- Понятие налоговой системы

- Разновидности

- Что представляет собой налоговая база

Понятие системы налогообложения и налога

В каждом отдельном государстве действует своя налоговая система. Она необходима для финансирования таких государственных учреждений, деятельность которых направлена на обслуживание нужд государства и его жителей (бюджетные учреждения) и они не получают прибыли от своей деятельности. За счет налогов производится выплата различных пособий.

Регулирует систему налогообложения Налоговый кодекс Российской Федерации, все принятые законы и подзаконные акты должны полностью соответствовать кодексу. Основные принципы системы налогообложения в РФ были заложена в 1992 году, после распада СССР.

Налог — это принудительно взимаемая плата в установленном размере с физических или юридических лиц в пользу государства.

Функции налогов

Наиболее распространённым и точным вариантом функций является следующий:

- Фискальная.

- Распределительная или социальная.

- Регулирующая.

- Контрольная.

- Внешнеэкономическая.

Фискальная функция

Фискальная функция получила своё название в Римской империи от слова фиск. Так называлась казна императора, которая произошла от воинской кассы.

Фискальная функция выполняет прежде всего задачу наполнения деньгами казны, проецируя на современность – государственного бюджета

Важно понимать, что здесь имеется в виду бюджет любого уровня, будь то общегосударственный, региональный или местный

Распределительная или социальная функция

Посредством распределительной или социальной функции государство осуществляет перераспределение финансовых средств, в том числе из производственной сферы в социальную.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Благодаря данной функции существуют школы, детские сады, больницы, поликлиники, организации социального обслуживания, происходит выплата пенсий и других видов пособий, а также поддерживается культурная сфера.

Налоговая система помогает государству сглаживать имущественное и материальное неравенство граждан.

Пример 2

Можно вспомнить слова Наполеона Бонапарта, которые он сказал после провозглашения его императором Франции: «Монарх обязан пристально следить за тем, чтобы раздел материальных благ происходил равномерно, в противном случае он не сможет удержать бедных и защитить богатых».

Регулирующая функция

Эта функция служит для определения задач налоговой политики государства. Налоговые методы помогают стимулировать или дестимулировать развитие различных отраслей или регионов, помогает достигать желаемых изменений, которые касаются структуры производства или его размещения. С помощью данной функции можно проводить протекционистскую экономическую политику или, наоборот, предоставлять свободу товарному рынку, регулировать направление инвестиций.

Пример 3

Д. М. Кейнс – основоположник научного регулирования экономики, выступал с идеями уничтожения свободного рынка как базы для капиталистического общества. Его оппоненты постоянно обвиняли его в этом. Но Д. М. Кейнс всегда говорил и был уверен в том, что именно эти меры смогут спасти капитализм.

Контрольная функция

Контрольная функция налогов позволяет получать налоговую статистику и анализировать налоговые декларации. Это, в свою очередь, является источником информации для составления картины истинного финансового положения страны. Даёт возможность получить представления о финансово-хозяйственной деятельности организаций, а также об источниках доходов юридических и физических лиц.

Точные знания о состоянии экономики дают возможность вносить адекватные изменения и предложения в бюджетную и налоговую политику.

Замечание 3

Эту функцию налогов первым выделил У. Петти ещё в XVII в.

Внешнеэкономическая функция

Особенность этой функции заключается в том, что зачастую она противоречит фискальной. Это связывают с тем, что в разных странах разные режимы налогообложения.

Пример 4

В недавнем времени было заключено соглашение между Россией и Беларусью о взимании косвенных налогов по принципу страны назначения.

Внешнеэкономическая функция не относится к новым функциям налогов. Можно вспомнить князя Олега и его отношения с днепровскими северянами и радимичами. Также в качестве примера можно вспомнить и Гая Юлия Цезаря, которые применял налоги как рычаг политического давления.

Кроме основных перечисленных функций чаще всего упоминается ещё поощрительная, которая выполняет роль установления налоговых льгот. Однако, выделять её в качестве самостоятельной не совсем верно, т.к. она поглощается социальной и регулирующей функциями.

Очевидно, что функции налогов тесно связаны с налоговыми теориями. До сих пор среди учёных нет единого мнения по поводу регулирующей функции налогов. В современном мире можно столкнуться с мнением финансистов-практиков, которые значительно преувеличивают фискальную функцию, при этом отрицают социальную функцию налогов.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Непропорциональные налоги

До 2021 года пример пропорциональной налоговой ставки иллюстрировал налог на доходы физических лиц. Но с 01.01.2021 НДФЛ относится к непропорциональным сборам — тариф зависит от уровня доходов плательщика (). Теперь НДФЛ — прогрессивный: если доход налогоплательщика не превышает 5 миллионов рублей, он отчисляет 13% в бюджет. Как только доходность превысит 5 миллионов рублей, отчисления составляют 15%.

Кроме того, примером непропорциональных являются страховые взносы: платежи в пользу обязательного пенсионного страхования и по временной нетрудоспособности и материнству.

Эти обязательства относят к регрессивным взносам. Это значит, что при достижении определенного лимита по облагаемой базе тариф снижается. Например, тариф по страховым взносам на обязательное пенсионное страхование снижается с 22% до 10%, когда облагаемая база достигает лимита. В 2021 году он составляет 1 465 000 рублей.

Такие же правила действуют и по взносам в пользу ВНиМ. Так, при достижении лимита в 966 000 рублей в 2021 году тариф страховых взносов снижается с 2,9% до 0%.

А вот страховое обеспечение на обязательное медицинское страхование к регрессивной системе обложения уже отнести нельзя. Для этого обязательства отсутствуют определенные ограничения и лимиты. Действующий тариф в 5,1% устанавливается к облагаемым доходам независимо от их размера.

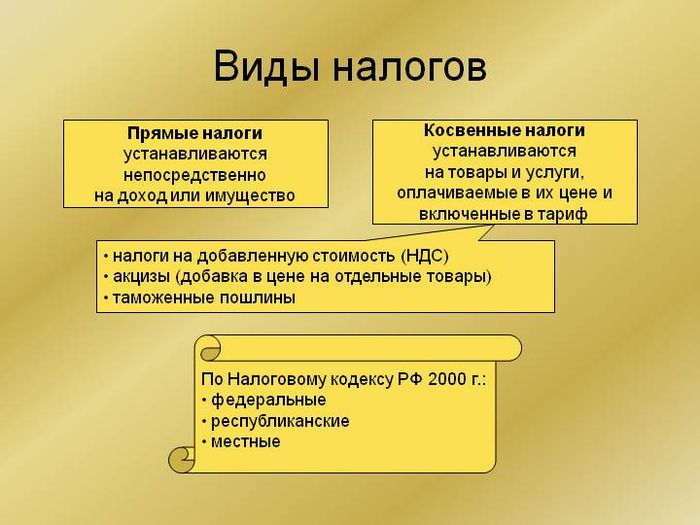

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

На этом этапе налогового планирования проводится анализ существующих налоговых проблем организации и ставится задача, для решения которой выбираются необходимые инструменты и вырабатываются схемы налогового планирования.

Налоговый анализ включает, например:

-

выявление особенностей финансово-хозяйственной деятельности организации;

-

перечень налогов, ставки налогов и суммы налогов, которые необходимо перечислять в бюджет;

-

анализ заключенных договоров с контрагентами.

Примером задачи налогового планирования является достижение сокращения налоговых потерь организации по какому-либо конкретному налогу или сбору; по группе налогов.

Пример для налога на прибыль организаций

Аналогичным методом исчисляется и НБ для налога на прибыль. К учеты принимаются все доходы компании, полученные за отчетный период. Причем сумма определяется методом, который выбрала компания самостоятельно и закрепила в учетной политике. Например, при кассовом методе считается вся выручка, фактически зачисленная на расчетные счета, и полученная наличность.

Отметим, что для налога на прибыль законодатели также определили перечень необлагаемых доходов. Так, при исчислении налоговой базы не учитываются доходы, поименованные в . Их нужно исключить из расчета.

Затем общая сумма облагаемой выручки уменьшается на расходы, оплаченные фактически либо по объему принятых обязательств. Полученный результат и есть НБ для налога на прибыль организаций.

Внешнеэкономическая функция налогов

Внешняя политика и внешнеэкономическая функция налогов связаны между собой. Суть её представлена в особых режимах налогообложения для предприятий определённых стран, а также во внешней торговле. Для этих целей служит таможенная система и не только она.

Пример 5

Во времена образования Руси в 884 г. князь Олег победил днепровских северян и потребовал с них небольшую дань. Скромный размер дани был предусмотрен не случайно, поскольку северяне, которые до этого платили дань хазарам, не стали сильно сопротивляться дружине Олега и отдали то, что с них потребовали. После этого уже радимичи, которые жили по соседству с северянами стали добровольно уплачивать налог Олегу, чтобы он защитил их от хазар, причём размер дани уменьшился ещё в два раза.

Самым ярким примером внешнеэкономической функции налогов можно назвать правительственное Соглашение между РФ и РБ о взимании косвенных налогов на добавленную стоимость и акцизов. Данное соглашение вступило в силу 01.01.2005 г. и действует по принципу «страны назначения».

Из всего вышесказанного следует, что в процессе развития налоговой системы и финансовой науки были выделены пять ключевых функций:

- Фискальная.

- Регулирующая.

- Распределительная.

- Контрольная.

- Внешнеэкономическая.

Отчетность и налоговые выплаты организаций на ОСНО

Налоговый календарь для организаций на общей системе налогообложения выглядит так:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на прибыль организаций платят только юридические лица на ОСНО. Порядок сдачи деклараций и уплаты налога на прибыль достаточно сложен и зависит от выбранного способа начисления авансовых платежей. Для организаций, имеющих доход менее 15 млн рублей в квартал, установлены следующие отчетные периоды: первый квартал, полугодие и девять месяцев. Сдавать декларации по прибыли в этом случае нужно не позднее 28 апреля, июля, октября соответственно, а по итогам года — не позднее 28 марта. Если организация выбирает начисление авансовых платежей, исходя из фактической прибыли, то декларации сдают каждый месяц, не позднее 28-го числа месяца, следующего за отчетным. Сами авансовые платежи по налогу в обоих случаях нужно вносить ежемесячно, также до 28-го числа, но порядок их учета будет отличаться. При ежеквартальной отчетности авансовые платежи рассчитывают на основании данных за предыдущий квартал, а потом, при необходимости, производят перерасчет. Во втором случае, авансовые платежи производят, исходя из реально полученной в отчетном месяце прибыли.

- Налог на имущество организаций на ОСНО. Отчетными периодами для этого налога являются первый квартал, полугодие и девять месяцев календарного года. Декларации необходимо подать не позднее 30-го числа месяца, следующего за отчетным кварталом, то есть включительно до 30 апреля, июля, октября и не позднее 30 января по итогам года. При этом местные законы вправе не устанавливать отчетные периоды, то есть декларация в этих случаях сдается раз в год – не позднее 30 января. Что касается оплаты налога на имущество — если в регионе установлены квартальные отчетные периоды, то и обязанность вносить авансовые платежи по налогу на имущество возникает каждый квартал. Сроки внесения авансовых платежей устанавливаются регионами. Если же отчетные периоды местными законами не установлены, то налог платят один раз в год.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей

При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации

Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании

Принципы построения

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить:

- справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

- определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

- равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

- доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

- удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

- обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Понятие налоговой системы

Предыстория

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов».

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Попробуем подойти к нему с позиций теории систем.

Система ― множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить:

- два элемента субъектного характера (налоговые администрации и налогоплательщиков);

- два элемента объектной направленности (законодательство и сами налоги).

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов:

- законодательства о налогах и сборах;

- совокупности налогов и сборов (система налогов и сборов);

- плательщиков налогов и сборов;

- налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

В налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутрисистемных, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Однако, в рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

Разновидности

По типу пользователей, для которых предназначена информация, различают три вида бухгалтерского учета:

Виды учета

- Управленческий. Задача этой части — формирование аналитических данных для внутренних пользователей. Достоверная и полная информация необходима для принятия управленческих решений. Данные управленческого учета не раскрываются для внешних пользователей и являются коммерческой тайной.

- Финансовый. Раздел предоставляет информацию о деятельности предприятия внешним пользователям: акционерам, партнерам, кредиторам, статистическим органам. Данные финансового учета подлежат разглашению, в них отражаются наиболее общие показатели результатов деятельности предприятия.

- Налоговый. Главной целью налогового учета является обобщение информации для определения налоговой базы по налогам на основе первичных документов.

Как организовать ведение бухгалтерского учета с нуля

Ведение бухгалтерии начинается с момента регистрации предприятия. Организация, начинающая свою деятельность, после факта получения правоустанавливающих документов, должна незамедлительно провести ряд мероприятий по организации работы. Краткий план по началу ведения бухгалтерии с нуля:

- Определение ответственного для ведения бухгалтерии. Возложение обязанностей оформляется приказом. Вести бухгалтерию могут: руководитель организации; главный бухгалтер; лицо, на которое руководитель возлагает обязанности или специализированная бухгалтерская компания.

- Выбор системы налогообложения. Сегодня можно работать в рамках следующих учетов налогообложения:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог;

- Патентная система налогообложения — для налогообложения ИП.

- Разработка учетной политики предприятия. Учетная политика — основной документ, регламентирующий бухгалтерский и налоговый учет на предприятии.

Внимание! Учетная политика утверждается один раз в год, при наличии каких-либо изменений в перечне видов деятельности организации или изменений в положениях о бухучете и налогах. В случае отсутствия изменений, учетная политика заново не утверждается

Структура учетной политики

- Утверждение рабочего плана счетов. Организация самостоятельно определяет перечень синтетических и аналитических счетов, которые необходимы ей для учета, согласно плана счетов, разработанного приказом Минфина России от 31 октября 2000 года N 94н.

- Организация учета первичных документов — документооборот предприятия. На данном этапе руководство утверждает используемые формы первичных документов или разрабатывает свои на основании представленных форм в законодательстве.

- Покупка и настройка программы для бухгалтерского учета.

В настоящее время сформирована четырехуровневая система законодательных документов для регулирования бухгалтерского учета:

- Законы РФ и Указы Президента РФ;

- национальные бухгалтерские стандарты и положения;

- методические указания;

- нормативно-правовые акты предприятия.

Главным нормативным документом, регламентирующим бухгалтерский учет, является Закон «О бухгалтерском учете» № 129-ФЗ.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр. Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.