Расчет себестоимости продукции

Содержание:

- Рентабельность продаж

- На чем можно экономить – безопасная оптимизация

- Анализ расходов предприятия: цель, методы, источники информации

- Классификация

- Переключаем ресурсы на рабочий процесс

- Доходы и расходы организации от основной деятельности

- Оптимизация издержек: что это и когда нужно

- Полезные советы

- ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

- Виды затрат

- Пути снижения затрат на производство

- Расчет величины изменения себестоимости продукции вследствие влияния различных факторов (формула)

- Как еще можно снизить затраты производства

- Заключение

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

На чем можно экономить – безопасная оптимизация

Оптимизация расходов предприятия несет в себе определенную опасность. Удаление или экономия на важных статьях финансирования в бюджете компаний может привести к коммерческому краху. Существует несколько статей расходов, экономия на которых не принесет значительных убытков производству:

- Повышение квалификации сотрудников через семинары, форумы, тренинги;

- Замена текущих тарифов на связь и интернет-вариантами с меньшей стоимостью;

- Отмена дальних командировок, если в них нет необходимости или они не играют существенной роли в работе предприятия;

- Прекращение сотрудничества с дорогостоящими консультантами и другими сотрудниками извне;

- Частичный перевод штата персонала на удаленный режим работы;

- Оптимизация запасов предприятия для предотвращения рисков задержки поставок или излишних трат на складские услуги;

- Поиск недорогих рекламных размещений, снижение затрат на рекламу.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

-

может ли компания позволить себе такой уровень трат;

- насколько сбалансирована их структура с точки зрения основной и прочей составляющей;

- какова отдача от расходов в виде выручки и прибыли;

- какие элементы привели к наибольшему снижению финансового результата.

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

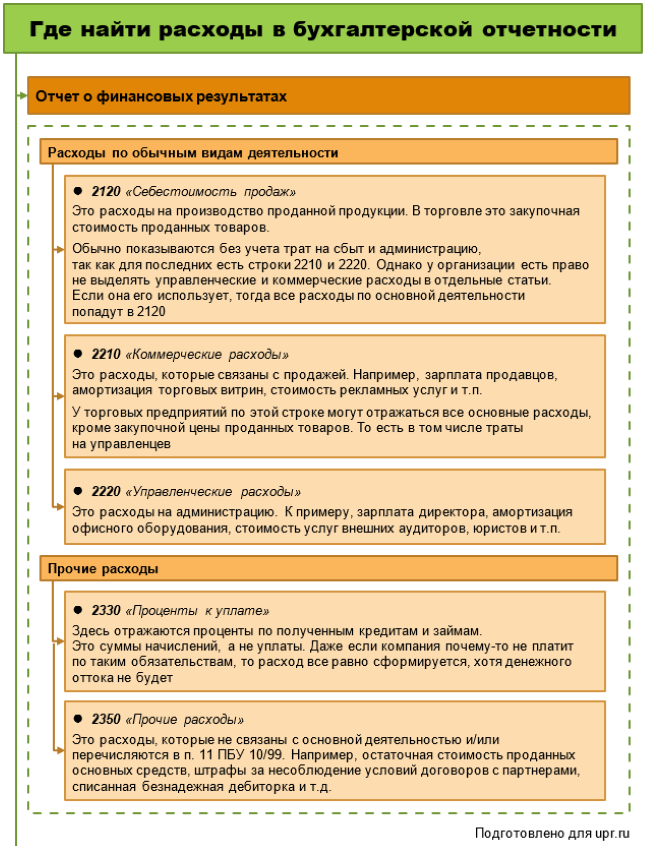

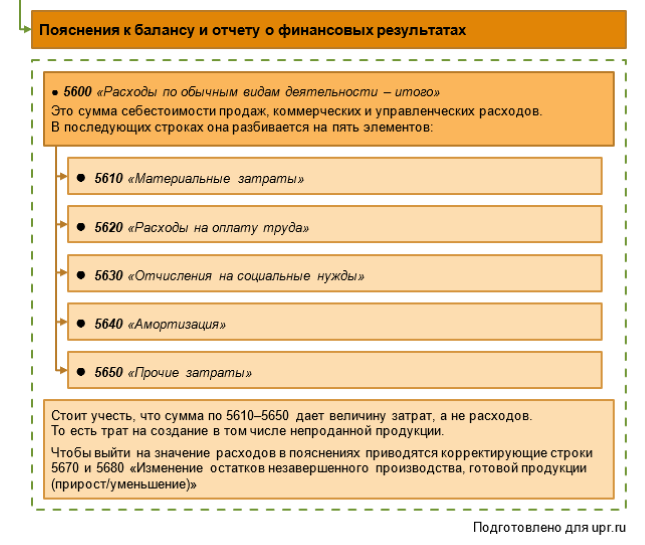

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй

Второй

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Переключаем ресурсы на рабочий процесс

Оптимизация издержек – это непрерывная процедура, направляющая ограниченные ресурсы на деятельность с высокой отдачей. Можно выделить несколько ключевых концепций, которые имеют решающее значение для качественного управления затратами.

Бенчмаркинг

Сравните уровень затрат в своем бизнесе и у лидеров рынка для дальнейшего принятия решений. Взгляните на издержки в разных плоскостях и оцените потенциал для их снижения. Оптимизация должна не противоречить, а соответствовать конкурентной политики. Невозможно сокращать расходы в процессах, добавляющих ценность, и в то же время быть конкурентоспособным на рынке. Например, если сократить торговый персонал и не изменить стратегию, то можно отсечь или потерять часть бизнеса.

Информационный поток

Для реализации стратегии нужно четко определиться, на какие возможности компании направить больше ресурсов, а на какие меньше. Принятые решения нужно довести до каждого. Разъясните всем сотрудникам новые стратегические цели, которые нужны для выполнения поставленных задач. По мере распространения этой информации будут меняться корпоративные приоритеты и у менеджеров, и у работников.

Модернизация оргструктур

Традиционные организационные структуры компании часто работают в ущерб глобальным корпоративным целям и ограничивают взаимодействие в коллективе. Усилия сотрудников дублируются, некоторые задачи остаются без внимания. Чтобы это исправить и направить средства на первоочередные цели, рекомендуем прибегнуть к централизации вспомогательных задач и отдать одному из подразделений компании управление услугами общего пользования. Результатом этого будет улучшение качественных показателей и оптимизация расходов.

Создание нового мышления

В каждой компании сотрудники принимают ежедневно множество решений по поводу того, как потратить время и ресурсы. Чтобы распределение средств шло на пользу развитию бизнеса, необходимо руководителю выделять время на обсуждение с работниками главных целей и выработку верного образа мышления. Поощряйте своих работников за предложения об улучшении качества, производительности, снижения расходов. Это приведет к созданию нового образа мышления у сотрудников и повысит эффективность.

Конструкторский подход

С целью сокращения расходов можно отказаться от малозначимых характеристик продукции или услуг. Это должно происходить на всех жизненных этапах товара/услуг. Главной задачей является более рациональное использование труда и сырья.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Оптимизация издержек: что это и когда нужно

Управление ресурсами – важный процесс в менеджменте бизнеса. Только грамотный анализ издержек может стать гарантией успеха.

Многие бизнесмены под оптимизацией понимают сокращение всех затрат и персонала. Для краткосрочной перспективы такая мера может быть эффективной для поднятия результативности. Но в сегодняшних реалиях актуально рассмотреть и другие варианты стратегии по оптимизации бизнеса, выработать план развития и реализовывать его в дальнейшем.

Для роста эффективности расходов чаще всего используются такие модели, как чистое снижение, интенсификация, фиксация.

Чистое снижение расходов

При этой модели уменьшаются издержки от непроизводительных затрат. Экономия происходит за счет изменения постоянных расходов.

Преимущества:

- расходы значительно уменьшаются;

- рентабельность увеличивается.

Недостатки:

- требуется глубокий анализ расходов;

- возрастают недовольства сотрудников;

- снижается производительность труда.

Интенсификация издержек

При таком подходе увеличиваются расходы, но за счет этого растет выручка. Например, это происходит при внедрении новых технологий или вводе оборудования.

Преимущества:

- растут продажи, увеличивается выпуск продукции;

- рентабельность становится выше;

- нововведения поддерживаются сотрудниками компании.

Недостатки:

- требуются инвестиции;

- такой подход возможен только при наличии новых рынков сбыта и покупателей.

Фиксация затрат

Метод позволяет увеличивать выручку, даже если расходы остаются на прежнем уровне. Например, за счет поднятия цен на продукцию или роста производительных издержек и снижения непроизводительных.

Преимущества: рост рентабельности.

Недостатки:

- иногда затруднительно поднять цены;

- увеличивая выпуск продукции, зачастую приходится увеличивать и расходы.

Полезные советы

-

Перед тем как приступить к работе, необходимо знать все основы дезинфекции. Стерильность нужна, чтобы не допустить передачи различных заболеваний. В идеале должны использоваться одноразовые инструменты и приборы.

Если же такой возможности нет, то в обязательном порядке используйте дезинфицирующие средства и только по предназначению: препарат для очищения инструментов не подойдет для обезжиривания стола и наоборот.

- Внимательно следите за своими движениями. Они должны быть плавными и мягкими. Не стоит прикладывать много силы во время работы с руками клиента, иначе рискуете потерять грань между живой кожей и отмершими ее клетками. На первых порах лучше всего руководствоваться правилом «лучше не дорезать, чем порезать».

- Заведите аптечку. Под рукой всегда должны быть перекись, лейкопластырь, спирт на экстренный случай. Идеально завести медицинский клей: он останавливает кровь и быстро залечивает раны.

- Поддерживайте общение с клиентом. При легкой, непринужденной беседе он всегда вам расскажет, как близко к коже у него проходят сосуды, какой палец чаще всего травмируется и т. д. Более того, такой разговор поможет вам расслабиться и более качественно выполнить свою работу.

ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

Способ 1

Сокращение численности или штата работников организации

Согласно ст. 81 Трудового кодекса РФ (далее — ТК РФ) трудовой договор может быть расторгнут работодателем при сокращении численности или штата работников организации.

При принятии решения о сокращении численности или штата работников организации работодатель обязан в письменной форме сообщить об этом выборному органу первичной профсоюзной организации не позднее чем за два месяца до начала проведения соответствующих мероприятий, а в случае, если решение о сокращении численности или штата работников может привести к массовому увольнению работников — не позднее чем за три месяца до начала проведения соответствующих мероприятий (ст. 82 ТК РФ).

Особое внимание необходимо обратить на нормы ст. 178 ТК РФ: при расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия)

ЭТО ВАЖНО

При сокращении численности или штата работников преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией.

При равной производительности труда и квалификации предпочтение должно быть отдано:

- семейным — при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию);

- лицам, в семье которых нет других работников с самостоятельным заработком;

- работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание;

- работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Коллективным договором могут предусматриваться другие категории работников, пользующиеся преимущественным правом на оставление на работе при равной производительности труда и квалификации (ч. 3 ст. 179 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ

Согласно трудовому законодательству при проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность), соответствующую квалификации работника, или нижестоящую должность или нижеоплачиваемую работу, которую работник может выполнять с учетом его состояния здоровья.

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения, а в случае работы работника по срочному трудовому договору (сроком до двух месяцев) — в письменной форме под роспись не менее чем за три календарных дня.

Нужно обратить внимание на категории работников, которых нельзя сокращать:

- женщины, находящиеся в отпуске по уходу за ребенком;

- беременные женщины;

- женщины, имеющие ребенка в возрасте до трех лет;

- одинокие матери, воспитывающие ребенка в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет);

- другие лица, воспитывающие детей в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет) без матери;

- родитель (иной законный представитель ребенка), являющийся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (или иной законный представитель ребенка) не состоит в трудовых отношениях;

- несовершеннолетние лица (без согласия государственной инспекции труда и комиссии по делам несовершеннолетних и защите их прав).

Виды затрат

Расходы компании классифицируются по категориям:

- Эффективные (вложенные непосредственно в продукт и окупающиеся при реализации) и неэффективные (непроизводственные виды потерь – брак, простои, хищения и т.п.);

- Постоянные, переменные (прямо пропорциональные уровню производства), смешанные, содержащие постоянную и переменную часть;

- Прямые (на приобретение сырья, выплату зарплаты) и косвенные, не имеющие прямой связи с выпуском продукции определенного вида (управленческие расходы, затраты обслуживающих производств).

Резервы снижения затрат заложены в производстве и умении грамотно управлять им

К примеру, важное значение имеют такие меры, как разработка и определение норм технологических затрат на каждом производственном этапе, а также их соблюдение и установление ответственности при нарушении норм. Грамотно проведенный анализ эффективности обслуживающих и вспомогательных хозяйств по разным направлениям, а также аутсорсинговых услуг, дают превосходные результаты в работе по оптимизации расходов

Эти вопросы лежат в плоскости ведения бухучета и являются составной частью мероприятий по контролю затрат, но существуют и другие рычаги, применение которых уменьшает себестоимость выпускаемой продукции.

Пути снижения затрат на производство

На основе данных анализа разрабатываются следующие мероприятия:

- Все затраты четко классифицируются по категориям;

- Определяются те расходы, которые могут корректироваться;

- Планируются и оптимизируются обозначенные затраты.

К подлежащим оптимизации затратам часто относят:

- Затраты труда. Например, при пересмотре ассортимента выпускаемой продукции часто сокращается численность персонала;

- Расходы на покупку сырья и материалов. Оптимизировать эти затраты можно, организовав поиск новых поставщиков, пересмотрев условия соглашений по поставкам, внедрив ресурсосберегающие технологии или развивая собственное производство необходимых расходных материалов;

- Производственные расходы:

- платежи по аренде. Снизить сумму аренды можно, выкупив помещение у владельца, либо сдав часть площадей в субаренду;

- энергоресурсы;

- ремонт и ТО оборудования. Часть работ можно переложить с подрядчиков на собственные ремонтные хозяйства;

- Транспортные расходы. При возможности ограничивают парк служебных автомобилей, либо, рассчитав преимущества, используют услуги аутсорсинговой компании;

- Рекламные траты. Проанализировав эффективность рекламной кампании, можно уменьшить бюджет на рекламу, сгенерировав его на представление наиболее выгодных продуктов или заключив соглашения с партнерами на взаимовыгодных условиях. К примеру, предложив бартерные сделки.

Поскольку весомая доля затрат состоит из производственных ресурсов, особое внимание уделяется им. Необходимо установить строгий контроль за неиспользуемым оборудованием, которое можно демонтировать, оприходовав полезные остатки, а бездействующие ОС реализовать

Применение передовых технологий позволит внедрить более экономичное оборудование, либо дополнительно развить малозатратные вспомогательные производства.

Задолженность дебиторов отвлекает средства из оборота, ее оптимизации должно быть уделено особое внимание. Это выражается в постоянной работе с должниками

Расчет величины изменения себестоимости продукции вследствие влияния различных факторов (формула)

Чтобы определить преобразование себестоимости готового продукта, которое произошло по причине увеличения производительности труда, при неизменности его оплаты, можно воспользоваться следующей формулой:

(1 – (СЗоп / ПТи)) * Д * 100, где

СЗоп – индекс средней заработной платы сотрудников предприятия в целом;

ПТи – индекс производительности труда;

Д – доля оплаты труда в себестоимости товара.

Чтобы определить преобразование промежуточной цены готовой продукции при неизменных факторах, можно воспользоваться формулой:

(1 – (УП и / ОПи)) * Д * 100, где

ОПи- объем производства в целом (индекс);

УПи – условно-постоянные затраты (индекс);

Д – доля УП в себестоимости готового продукта.

Как еще можно снизить затраты производства

Каждая компания выбирает линию оптимизации производства исходя из своей специфики или отраслевых особенностей. Общими действиями для всех предприятий можно считать такие экспертные рекомендации по снижению затрат производства:

- Рассмотреть возможность интеграции производства с партнерами, передав им часть технологического цикла;

- Грамотно распоряжаться производственными запасами. Следует осуществить расчет необходимого объема МПЗ, минимального и мобилизационного (если это предусмотрено), объема готовой продукции и товаров в пути, с подготовкой графиков поставок и платежей по ним;

- Планирование логистических процессов. Например, некоторые компании экономят на хранении товаров, используя грузовой транспорт. Не менее важным является правильный выбор поставщика транспортных услуг.

Кроме перечисленных методов, от любой компании требуется планирование снижения затрат, предусматривающее соблюдение финансовой дисциплины, эффективную организацию учета и осуществление периодических проверок с анализом понесенных потерь.

Заключение

Когда руководство принимает решение снизить себестоимость товаров, первое, на что оно делает упор – экономия. Она должна касаться всех подразделений предприятия. В результате может снизиться материалоемкость, трудоемкость производства и фонд оплаты труда.

Принимая меры по снижению издержек нужно следить, чтобы не страдало качество продукции, иначе экономия не целесообразна. Но если разработать грамотный план, просчитать последствия его внедрения, конкурентоспособность продукта повысится, а вместе с ней вырастет прибыль предприятия.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Интернет-маркетолог, эксперт по быстрому запуску бизнеса и построению системы управления.