Проверка расчетного счета

Содержание:

- Открыть расчетный счет ООО документы

- Как положить деньги на стим

- Может ли физическое лицо открыть расчетный счет

- Как открыть расчётный счёт — пошаговая инструкция (помощь) в открытии РС для ООО и ИП

- Выбор банка: основные критерии

- Расчетный счет – особенности применения

- Расчетные

- Примеры расчетных счетов и их расшифровка

- Расчетный счет для юридических лиц и ИП

- Плюсы и минусы открытия р/с онлайн

- Вкаких случаях банк может отказать воткрытии счета

- Какие реквизиты указывают в счёте

- Отличия между спецсчетом и расчетником

- Что означают цифры в расчетном счете

- Правила размещения в бланках документов

- Операции по счету и роль ДБС в расчетах

- Образцы документов при формировании выписки онлайн

- Виды счетов

- Кому нужно открывать р/с?

Открыть расчетный счет ООО документы

ООО просят предоставить больше документов.

Документы для ООО

- Устав компании;

- Свидетельство о постановке на регистрацию;

- Паспорт и документ, который подтверждает полномочия каждого участника доли;

- В банке создают карточку с образцами печатей и подписей. Оформление такой карты может быть платным (вы платите за каждую вносимую подпись);

- Если компания работает уже давно, то некоторые банки попросят предоставить сведения о репутации, например, от контрагентов, с которыми компания уже сотрудничает;

- Выписка о бухотчётности за год

Сколько стоит открыть расчётный счёт

Сумма разная. Некоторые банки открывают счёта для малого бизнеса бесплатно и без ежемесячной платы (совсем или на несколько месяцев). Посмотреть актуальные предложения можно в онлайн-сервисе Мультикас по подбору банка.

Тарифы с высокой абонентской платой предоставляют много полезных дополнительных опций. Они могут быть очень полезны крупному бизнесу (например, зарплатный проект или отдельная линия кредитования). Если заплатить за год вперёд, цена может быть снижена.

Как положить деньги на стим

Есть несколько вариантов того, как происходит пополнение стим. Нужно использовать тот вариант, который удобнее, но не забывайте при этом смотреть и на комиссии, которые берут себе сервисы. Удобный способ легко окажется не самым выгодным.

Как положить деньги на стим через телефон

Самым быстрым способом пополнить стим кошелек по праву является способ пополнения стим кошелька через телефон. Нужно иметь сам телефон с положительным балансом, а также устройство с выходом в интернет.

Как положить деньги на стим через телефон

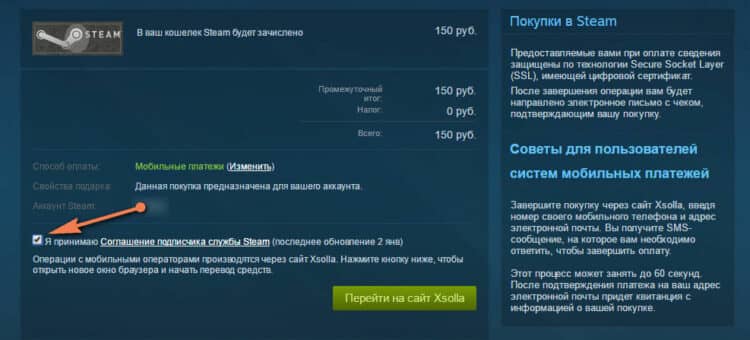

Для начала перейдите на главную страницу стима и зайдите в свой профиль. Здесь найдите раздел с названием “Пополнение счета“. Галкой отметьте оплату через счет мобильного и согласитесь с условиями оплаты. Также потребуется ввести номер телефона и почту. После этого придет смс на телефон. Ответьте на неё указанным способом, деньги спишутся и поступят на счет. Проще говоря, если вы ищите как пополнить стим, то пополнение по номеру телефона по праву считается одним из самых актуальных и рабочих способом пополнения.

Как положить деньги на стим через киви

Здесь есть несколько вариантов: терминал или кошелек. Только через киви терминалы вы можете пополнить стим. Там алгоритм действий довольно прост. Зайдите в услуги и найдите Steam. Можно начать вводить в поиске, только не забудьте поставить нужный язык. Когда найдете, выберите его и введите там данные своего аккаунта. Останется только положить деньги на стим.

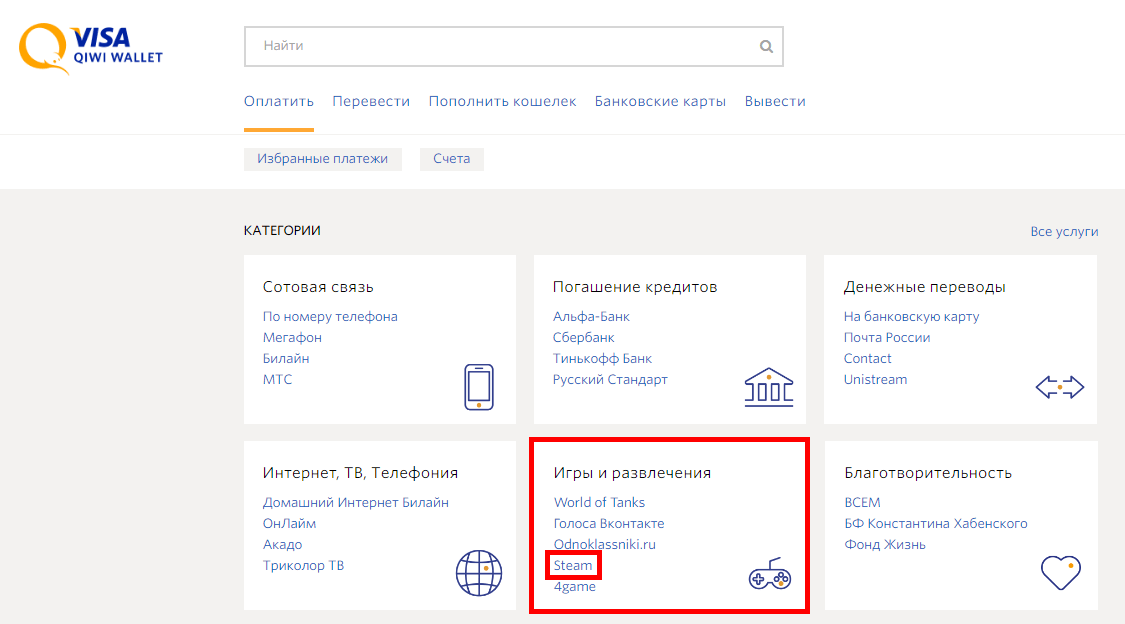

Как положить деньги на стим через киви

При использовании онлайн кошелька используется другой алгоритм пополнения стим. Зайдите на сайт киви и перейдите в свой личный кабинет. Здесь найдите раздел с названием “Оплатить” , там найдите подраздел “Категории“, в нем находится страница “Игры и развлечения“, в ней и ищите иконку со знаком и надписью “Steam“. Все, после кликаем по нему, останется только ввести данные и указать сумму.

Как положить деньги на стим через карту

Для карт тоже есть два варианта положить деньги на стим: онлайн банк или официальное пополнение через стим. С онлайн вариантом все просто. Откройте свой личный кабинет в банке и перейдите в раздел оплаты или операций. Здесь найдите стим, введите логин от аккаунта и переведите деньги.

Как положить деньги на стим через карту

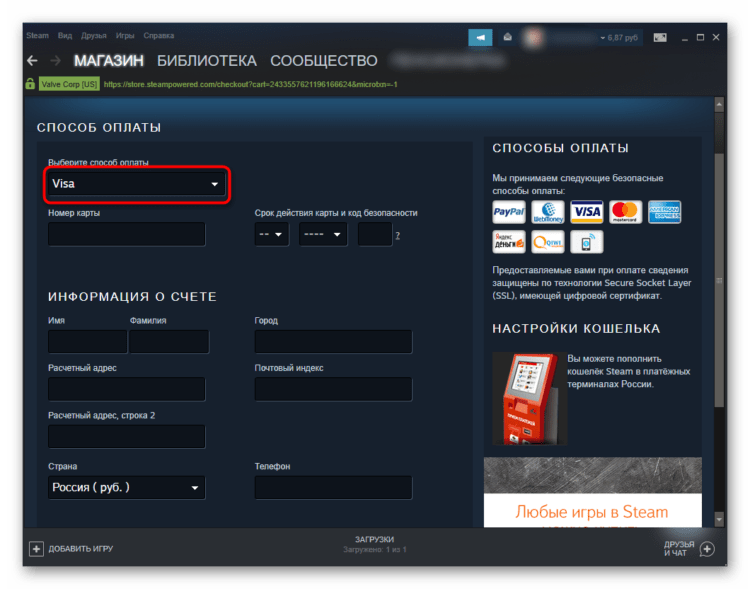

Для второго варианта пополнения стим перейдите непосредственно в сам стим и зайдите в свой профиль. В меню профиля найдите “Пополнение счета” и выберите требуемый способ оплаты. Это будет оплата картой. При первой оплате придется ввести все свои данные, данные карты, а также расчетный адрес, на который могут приходить чеки.

С 1го января доступен только последний вариант пополнения стим. Именно с этого момента вступили в силу новые законы. Они касаются всех электронных платежей и конфиденциальности. На время, пока ситуаций не прояснится, все способы оплаты, кроме очевидных были убраны из стима. Если удастся договориться или понять твердую позиции России по договору, то некоторые виды платежей возобновятся и вопросы по типу как пополнить кошелек стим мгновенно отпадут. Пока же доступна только оплата со своей карты.

Может ли физическое лицо открыть расчетный счет

Если оно имеет статус ИП или самозанятого — без проблем. Если вы не открывали ИП, у банка будут все основания для того, чтобы обычный вид счетов, используемых предпринимателями или ООО (и прочими юридическими лицами) вам не открывать. Причин две:

- Формально банк не сможет оформить на вас документы. Во всех формулярах требуются данные, присущие ИП (данные из реестра предпринимателей, дата начала деятельности, тип налогообложения и т.п.)%

- В банке понимают, что если вы занимаетесь коммерческой деятельности без регистрации ИП, возможно вы будете нарушать закон. (Не так, конечно, как некоторые, собирающиеся не платить по кредиту, но все же). За такое нарушение предусмотрена различная ответственность, плоть до уголовной. Зачем вам тогда расчетный счет? Если планируется получать доходы, например, от сдачи в аренду квартиры, то в банке без проблем вам подберут другой вид счетов.

Как открыть расчётный счёт — пошаговая инструкция (помощь) в открытии РС для ООО и ИП

Открытие счета является обязательным условием работы для юридических лиц и желательным для индивидуальных предпринимателей. Если ИП планирует развивать свою деятельность, счет ему будет необходим для оплаты налогов, расчетов с поставщиками и так далее.

Итак, рассмотрим пошаговый порядок открытия расчетного счета.

Шаг 1. Выбор банка (кредитной организации)

Счет может быть открыт в одном или нескольких банках по желанию клиента. Выбрав банк, клиент обращается к его менеджеру для уточнения необходимого пакета документов. После подготовки документов он заполняет заявление-анкету.

? Мы рекомендуем открывать расчетный счет в проверенном банке, например, в этой кредитной организации.

Некоторые банки предлагают услугу по открытию расчётного счета онлайн и предоставлением копий документов, но с обязательным их подтверждением при личном визите в банк. Обычно онлайн открываются второй и последующие счета юрлица в одном банке.

Другие банки предлагают выезд специалиста в офис заказчик, где счет будет открыт на месте, без посещения банка.

Шаг 2. Выбор тарифного плана

Вторым немаловажным шагом является правильный выбор тарифного плана. Он зависит от величины планируемых оборотов по расчетному счету.

Подбирается индивидуально, возможен переход с одного тарифного плана на другой. Эта процедура обычно бесплатна для клиентов.

Шаг 3. Оформление документов

В банке клиент заполняет карточку образцов подписей, заключается договор на открытие и/или расчетно-кассовое обслуживание (иногда от представлен в виде договора-оферты на сайте компании и не требует отдельного подписания). Что такое РКО (расчетно-кассовое обслуживание для юридических лиц) и для чего оно нужно, мы писали в одной из наших статей.

Также необходимо подписание документов по дополнительным услугам.

При открытии счета в банке должны присутствовать все уполномоченные или доверенные лица (доверенность заверяется нотариально). Обязательным условием является подтверждение полномочий.

Шаг 4. Настройка дополнительных услуг

После подписания документов производится настройка интернет-банкинга или клиент-банка, мобильного банка, эквайринга и так далее.

Что такое эквайринг и для чего он нужен, читайте в нашей прошлой публикации.

Если клиент плохо разбирается в юридических тонкостях по открытию и ведению расчетного счета он может обратиться в специализированные компании, которые оказывают услуги по подготовке и проверке всей документации для открытия счета. Их опыт и знания законодательства помогут в решении всех возникающих проблем.

Выбор банка: основные критерии

Итак, каковы же критерии определения наиболее подходящего банка при открытии РС ООО и ИП? Первые и главные – репутация банка, продолжительность и качество его работы на рынке. Как правило, чем крупнее банк, чем больше у него филиалов в городах России и зарубежья, тем он надежнее.

Вместе с тем работающие много лет и имеющие хорошие отзывы от клиентов региональные банки – также вполне достойные кандидаты для открытия в них расчетных счетов. Наличие развитой сети филиалов необходимо в том случае, если будут производится расчеты с партнерами, находящимися в других регионах. В этом случае предпочтение отдается самому надежному банку, имеющему филиалы в тех регионах, в которых находятся партнеры ИП или ООО.

Второй немаловажный критерий – расценки на банковские услуги, связанные с открытием и функционированием РС.

Третье обстоятельство, на которое следует обратить пристальное внимание – доступность для ИП и ответственных лиц ООО отделений и банкоматов банка. Четвертый критерий – наличие у банка системы взаимодействия с клиентами через интернет с помощью системы интернет-банкинга

Данная система отличается большим удобством, если она есть у конкретного банка, то это явный плюс в его пользу

Четвертый критерий – наличие у банка системы взаимодействия с клиентами через интернет с помощью системы интернет-банкинга. Данная система отличается большим удобством, если она есть у конкретного банка, то это явный плюс в его пользу.

Пятый критерий рассматривается в том случае, если партнеры ООО или ИП обслуживаются в каком-то одном банке. При таких обстоятельствах имеет смысл открыть счет именно в нем, поскольку в данном случае очевидна выгода от более дешевых и быстрых внутрибанковских переводов.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Примеры расчетных счетов и их расшифровка

В качестве примеров, рассмотрим порядок формирования РС организаций различных форм собственности.

РС юридического лица, осуществляющего коммерческую деятельность, открытый в рублях, в банке, не имеющем представительств: 40702810500000000045.

Расшифровка:

- 40702 – коммерческая организация;

- 810 – валюта счета рубли;

- 5 – контрольная цифра;

- 0000 – в банке отсутствуют представительства;

- 0000045 – порядковый номер счета.

РС благотворительного фонда, открытый в банке, имеющем представительства в рублях 40703810900560008967.

Расшифровка:

- 40703 – некоммерческие объединения;

- 810 – валюта счета рубли;

- 5 – контрольная цифра;

- 0056 – номер представительства банка;

- 0008967 – порядковый номер счета.

РС некоммерческой государственной корпорации в рублях, в банке, имеющем представительства, 40503810658040000325.

Расшифровка:

- 40503 – счет некоммерческой организации, находящейся в государственной собственности;

- 810 – валюта счета рубли;

- 6 – контрольная информация;

- 5804 – номер представительства банка;

- 0000325 – порядковый номер счета.

Аналогичным образом формируется РС в долларах, например, номер счета НКО в долларах: 40703840900000412504.

Лицевые счета физических лиц в зависимости от цели открытия, могут начинаться с балансового счета 408, например, 40817 – физические лица, 40820 – счета физических лиц-нерезидентов.

Например, номер карточного счета физического лица, гражданина РФ, в рублях 40817810400210001236:

- 40817 – физическое лицо, являющееся резидентом;

- 810 – валюта счета рубли;

- 4 – контрольная информация;

- 0021 – номер филиала кредитной организации;

- 0001236 – номер по порядку.

Расчетный счет для юридических лиц и ИП

Р/С применяется ИП и ООО для хранения финансов, проведения платежей и расчетов, связанных с предпринимательством. Каждому счету присваивается уникальный номер учетной записи в банке. Учетная запись организации (ООО) — важная составляющая банковских реквизитов. Для ИП — это удобный инструмент для ведения коммерческой деятельности, связанной с получением прибыли. На Р/С поступает доход, с помощью него оплачиваются налоговые сборы, взносы, пошлины, а также товары и услуги.

Законодательство РФ запрещает организациям вести бизнес без расчетного счета, что касается ИП — Р/С заводится по необходимости.

В реквизитах — Р/С представляется в виде 20-значного набора цифр для индентификации клиента банком.

Преимущества:

- сдача и хранение выручки в банке в безналичном формате;

- прием безналичных платежей от партнеров/клиентов;

- оплата товаров и услуг, необходимых для компании;

- перевод ЗП сотрудникам на банковские карты;

- оперативная оплата налогов, отчислений и взносов в ФНС, ПФР и ФСС.

- заключение договоров от 100 000 рублей;

- повышение уровня доверия от партнеров и клиентов;

- выход на новый уровень ведения бизнеса;

- отслеживание доходов/расходов и других статистических данных, необходимых для отчетности;

- применение эквайринга.

Плюсы и минусы открытия р/с онлайн

Если говорить о преимуществах, то их несколько:

Быстрое получение реквизитов — очень важно, если вам готовы перевести деньги прямо сейчас, а подходящего счета пока еще нет. Список нужных документов известен заранее — их достаточно просто загрузить на сайт банка

Открыть счет можно в любое время, включая выходные и праздничные дни. Не нужно подстраиваться под режим работы банка.

Впрочем, недостатки у этого метода тоже есть:

- Некоторые банки требуют обязательного личного визита или вовсе отказывают в дистанционных услугах.

- Есть риск, что вы не успеете загрузить все документы в указанный срок, и тогда всю процедуру придется начинать заново.

В любом случае дистанционное открытие счета доступно всем — и физическим лицам, и ИП, и организациям. Главное — выбрать подходящий банк с выгодными тарифами и пакетами услуг.

Вкаких случаях банк может отказать воткрытии счета

Банк может отказаться открывать расчетный счет компании или предпринимателю по двум причинам:

- Если у клиента проблемы с документами — часто их можно исправить.

- Если клиент кажется ненадежным — в таком случае счет не откроют.

Когда можно исправить ситуацию. В некоторых случаях банк предупредит клиента, что с документами что-то не так, и даст возможность это исправить.

Вот несколько примеров таких ситуаций:

- банк нашел ошибку в документах;

- не хватает каких-то документов для открытия расчетного счета;

- паспорт руководителя или предпринимателя недействителен;

- налоговая заблокировала другой счет руководителя или предпринимателя.

Когда не получится открыть расчетный счет. Есть ситуации, которые быстро исправить не удастся. Они связаны с возможным нарушением закона. Например:

Каким должен быть юридический адрес

- компания работает не по адресу регистрации;

- компания зарегистрирована по массовому адресу;

- руководитель компании или ИП находится в черном списке банка;

- у компании или ИП много исков;

- другой банк расторг договор с компанией или ИП по своей инициативе;

- компания долгое время сдает нулевую отчетность;

- руководитель компании или ИП признан недееспособным.

Банк имеет право не раскрывать причину отказа, чтобы недобросовестные организации и ИП не научились обходить проверку.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

Дату формирования документа.

Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

ИНН, КПП, банковские реквизиты получателя средств

Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

Итоговая сумма для оплаты

Обычно её указывают прописью, чтобы избежать числовых ошибок.

Сумма НДС или его отсутствие.

Название должности лица, которое составило счёт, и подпись с расшифровкой.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

- Во-первых, почти у каждой организации и предпринимателя на момент открытия специального счета уже есть РКО.

- Во-вторых, некоторые опасаются, что налоговую инспекцию может не устроить применение спецсчета вместо обычного расчетного.

- В-третьих, за минимальным остатком на спецсчете, необходимым для блокировки, труднее следить, если с него регулярно производятся расходы.

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Что означают цифры в расчетном счете

Только на первый взгляд, может показаться, что цифры в расчетном счете подбираются случайным образом. На самом деле все они имеют свое значение. Запоминать совсем не обязательно, но знать о возможности расшифровки полезно. Например, вы всегда можете проверить, достоверную ли информацию предоставляет вам контрагент о себе. Для наглядности разделим некий счет на смысловые блоки:

Здесь:

- 408 — первые три цифры означают, кто открыл счет. Например, 408 – физические лица и ИП; с 411 по 419 — государственные организации; с 420 по 422 — юридические лица и так далее.

- 02 – эти цифры показывают вид деятельности лица, открывшего счет. Например, 40802 – это счет, открытый физлицом, являющимся индивидуальным предпринимателем. 40702 – счет открыт на юрлицо, открытое или закрытое акционерное общество.

- 810 – валюта счета. 810 – это российский рубль для переводов внутри страны, 643 – рубль для международных переводов, 840 – американский доллар, 978 – евро.

- 4 – контрольная цифра, по которой банк определяет, правильно ли записан счет, и действует ли он в настоящее время.

- 3000 – номер отделения банка, в котором счет был открыт (не путать с другим реквизитом – БИК).

- 0024501 – номер клиента, открывшего счет, в данном подразделении банка.

Полный перечень значений цифр счета можно посмотреть в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П

Кстати, чтобы при переводе средств полностью избежать ошибок, в реквизитах вместе с номером расчетного счета указывают банковский идентификационный код (БИК) и корреспондентский счет банка.

Правила размещения в бланках документов

Всю необходимую информацию организации всегда указывают в договорах и на бланках. Согласно ГОСТ, реквизиты могут размещаться в двух вариантах: в левом углу либо по центру листа. Поэтому образец бланка организации с реквизитами может выглядеть по-разному.

Вариант 1. Реквизиты предприятия размещены слева.

Вариант 2. Размещение реквизитов по центру.

Какой из этих шаблонов будет использоваться, решает сама компания. Главное, чтобы реквизиты были хорошо видны и в них не было ошибок

Также обращаем внимание, что разрешается дублировать реквизиты на русском и английском (другом иностранном) языках

Операции по счету и роль ДБС в расчетах

Основные операции по банковскому счету, которые производятся банком, делятся на две большие группы – расчетные и кассовые.

К числу кассовых операций относятся:

- прием наличных денег от клиентов для последующего зачисления на их банковские счета (по вкладам физических лиц);

- выдача наличных денег клиентам со списанием сумм, выданных с банковских счетов (по вкладам физических лиц);

- размен банкнот и монет Банка России, а также их обмен в случае установления их неплатежеспособности.

- иные операции, которые связаны с наличными деньгами, они могут осуществляться через кассу банка, различные автоматические устройства, банкоматы, сейфы, терминалы.

Подробно операции регламентируются положением Банка России №630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

Вторая группа – расчетные операции, связанные с безналичным движением средств по банковским счетам или без открытия счетов. Существует несколько форм расчетов, и клиент-получатель средств, как отмечает Диана Алексеева, вправе выбрать и согласовать с банком ту форму безналичных операций, которая является для него наиболее приемлемой и необходимой.

Формы безналичных расчетов:

- по платежным поручениям;

- по аккредитиву;

- по инкассовым поручениям;

- чеками;

- переводом денег по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Регулируются такие операции по банковскому счету главами 45, 46 ГК РФ; Федеральным законом №161-ФЗ «О национальной платежной системе»; Положением Банка России №383-П «О правилах осуществления перевода денежных средств» и №595-П «О платежной системе Банка России».

Законодательно регулируются порядок проведения операций по счету (статья 848 ГК РФ) и сроки (статья 849 ГК РФ), а также основания списания (статья 854 ГК РФ). Нередки ситуации, когда у клиента заключены договоры с третьими лицами, которые требуют периодического списания денежных средств. Диана Алексеева приводит пример: кредитный договор заключен между клиентом банка, у которого открыт счет, и другим банком-кредитором. В этом документе предусматривается право банка-кредитора списывать денежные средства со счета клиента, ведущегося в другой кредитной организации.

«Чтобы это обеспечить, недостаточно указания такого права в кредитном договоре, необходимо зафиксировать его в ДБС, заключенном между клиентом и обслуживающим счет банком. Клиент должен дать банку поручение периодически проводить такие платежи. Это распоряжение клиент может оформить несколькими способами. Например, в виде поручения или дополнительными соглашениями к договору банковского счета, где клиент просит банк, а тот обязуется выполнять просьбу и осуществлять периодически в определенные сроки списание денежных средств в конкретной сумме с целью последующего зачисления в счет кредитора. Согласование осуществляется не в момент списания денежных средств – клиент с банком заранее договорились об этом. Такое условие получило название – заранее данный акцепт. Применительно к статье 4 ГК РФ – это как раз та ситуация, когда списание денежных средств осуществляется без распоряжения клиента в момент, но с заранее данным акцептом», – комментирует Диана Алексеева.

Образцы документов при формировании выписки онлайн

Если у вас подключен удаленный банкинг, то вы можете легко получить выписку по счету в Сбербанке Онлайн. Кроме того вам станут доступны настройки формирования этого документа. Выбрав удобный способ получения информации, вы всегда будете ей владеть к заданному периоду времени. Представляем подробную инструкцию по получению финансового отчета по карточке Сбербанка.

Создаем в личном кабинете

Схема такова:

- на главном экране после авторизации нужно выбрать карту, депозит или р/с и нажать на название;

- появится статистика по карте с отображением последних операций – их можно распечатать в виде мини-выписки, нажав на изображение принтера и надпись Печать на верху таблицы.

Мини-выписку по карточке в личном кабинете Сбербанка Онлайн можно сделать только на последние 10 операций

Для личного пользования вам может пригодиться отчет по тем операциям с карты, которые были выполнены именно через Сбербанк Онлайн под вашей учетной записью. Сделать это просто: под мини-выпиской найдите ссылку «Операции, совершенные в Сбербанк Онлайн».

Сделайте выписку по онлайн-операциям в личном кабинете интернет-банка при необходимости

Для получения подробной информации в режиме онлайн следует нажать Полная банковская выписка. Далее алгоритм такой:

- следом нужно выбрать период предоставления сведений по счету Сбербанка через Сбербанк Онлайн, и кликнуть Показать;

- информация будет показана в всплывающем окне в виде таблицы, ее можно распечатать через интерфейс вашего браузера.

Проследите, чтобы браузер не блокировал всплывающие окна, иначе выписка не отобразиться на экране. Так выглядит ее образец.

Получаем по электронной почте

Можно заказать выписку на электронную почту таким способом:

- кликнуть на названии карточки или расчетного счета;

- нажать Заказать отчет на e-mail;

- ввести свою почту и выбрать период;

- нажать Заказать и ожидать прихода документа.

Укажите адрес почтового ящика и период, сведения по карте за которой вас интересуют

Если подтвердить ее электронной подписью, то документ можно использовать в качестве официального. Например, его примут в налоговой службе.

Настраиваем в Мобильном приложении Сбербанка

Если у вас имеется подключенное мобильное приложение, то можно получить выписку по счету Сбербанк онлайн с его помощью. Однако полученную таким образом информацию нельзя будет распечатать или каким-либо образом сохранить – только ознакомиться.

Для получения необходимо:

- войти в приложение, используя секретный 5-значный пароль;

- выбрать нужную карточку, расчетный счет или депозит и тапнуть на нее;

- пролистать вниз – появится подробная выписка с указанием типа транзакции и суммы.

В мобильной версии Сбербанка Онлайн нет возможности распечатать или сохранить выписку по карточке

Если необходимо просмотреть движение средств по всем счетам, то после авторизации в системе нужно пролистать вправо на 2 экрана до появления меню История. В нем будут отображены все транзакции по каждому счету.

Виды счетов

При изучении банковских услуг для ИП и организаций можно встретить несколько названий реквизитов: расчетный, корреспондентский и лицевой счет. Это кардинально разные понятия. Не будет лишним знать, чем они отличаются:

- расчетный счет в банке. Ключевой для ведения предпринимательской деятельности, нужен для работы с партнерами и совершения финансовых операций;

- корреспондентский. Это уже счет банка, который он стандартно открывает в ЦБ РФ. Для самого клиента эти реквизиты значения не имеют, но они указываются контрагентам для совершения переводов;

- лицевой. Его можно сравнить с ИНН физлица. Клиенту, заключающему договор, присваивается номер. По сути лицевой счет нужен для учета операций внутри обслуживающей фирмы. Это не обязательно банк, клиентские номера присваивают мобильные операторы, коммунальные службы и пр.

У многих возникает вопрос, чем отличается лицевой счет фирмы от расчетного счета. Самое главное отличие: лицевой счет присваивается физическим лицам — клиентам разных организаций, а расчетный — ИП и ООО. Кроме того, сам по себе лицевой счет не подходит для совершения платежей, это просто учетный клиентский номер.

Кому нужно открывать р/с?

Многие консультанты говорят, что обязательно для всех категорий предпринимателей оформлять расчетный счет, но это на самом деле не так. Согласно действующему законодательству, ведение расчетного счета является обязательным для каждого юридического лица.

Есть исключения для некоторых видов деятельности:

- индивидуальные предприниматели;

- кредитные учреждения (банки, МФО и прочее);

- граждане, которые занимаются частной практикой (в сферах юриспруденции, нотариусы, врачи и так дальше).

Важно отметить, что для каждого вида деятельности выделен номер в реестре, который и является частью номера р/с. Советуем вам ознакомиться с открытием счета в Тинькофф банке и Точка банке