Сколько стоит эквайринг

Содержание:

- Виды эквайринг-терминалов «Сбербанка» и стоимость их аренды

- Свойства и отличия

- Документы, организационные особенности + Список банков

- Преимущества эквайринга

- Сколько стоит оборудование для эквайринга

- Почему рискованно принимать деньги на личную карту

- Как начать принимать платежи через смартфон

- Участники эквайринга

- Оплата на кассе

- Особенности оплаты

- Стоимость установки банкомата

- Какую СИМ-карту выбрать для терминала

- Аренда оборудования

- Подключение

- Эквайринг на кассе с терминалом

- Какому бизнесу интересен сервис бесконтактной оплаты через смартфон

- Процедура установки

- Преимущества вендингового эквайринга

- Как работает POS-терминал?

- Какой банк выбрать?

Виды эквайринг-терминалов «Сбербанка» и стоимость их аренды

Все эквайринг-терминалы разделяют по мобильности. Существует две разновидности оборудования:

- переносное;

- стационарное.

Тип устанавливаемого аппарата подбирается в зависимости от особенностей бизнеса. «Сбербанк» предлагает следующие виды оборудования для безналичного расчета:

- торговое;

- мобильное;

- интернет-эквайринг;

- АТМ-эквайринг.

Торговые терминалы — наиболее обширная и востребованная группа. Они используются в стационарных торговых точках. В магазине устанавливают торговый терминал и синхронизируют его с работой кассы. Списание средств с карты производится мгновенно и не требует дополнительных действий от продавца.

Торговые терминалы — наиболее обширная и востребованная группа. Они используются в стационарных торговых точках. В магазине устанавливают торговый терминал и синхронизируют его с работой кассы. Списание средств с карты производится мгновенно и не требует дополнительных действий от продавца.

Мобильные эквайринг-терминалы подходят для работы курьеров или передвижных торговых точек. По сравнению со стационарным устройством они имеют более низкую мощность и скорость работы, но функционируют без подключения к сети.

АТМ-эквайринг — это терминалы и банкоматы, предназначенные для самообслуживания.

При использовании интернет-эквайринга действуют следующие тарифы:

| до 1 000 000 рублей | 2 % |

| до 5 000 000 рублей | 1,9 % |

| до 10 000 000 рублей | 1,8 % |

| свыше 10 000 000 рублей | индивидуальные условия |

Свойства и отличия

Безналичные точки оплаты зависят от типа объекта предпринимательства. К примеру, в обычных магазинах используются стационарные устройства, как правило, они располагаются на кассе. При оказании услуг в выездном режиме возможно применение мобильного банковского терминала, управляемого удаленным ПК с использованием специального приложения. Второй тип терминалов для оплаты достаточно прост в эксплуатации и предполагает меньшие затраты на обслуживание.

Независимо от метода применения и принадлежности к тому или иному типу, POS-терминал состоит из нескольких составных частей:

- системный блок;

- программное обеспечение;

- монитор;

- дисплей, который необходим для осуществления операции покупателем;

- клавиатура;

- встроенный или автономный картридер – считыватель карточек;

- устройство печати чеков;

- фискальная часть.

Кроме информации о произведенных оплатах, это устройство может хранить в своей памяти данные о свойствах товара, сроках годности и ценах на них. В связи с этими особенностями POS-терминал очень практичен, удобен и выгоден как для покупателей, так и для субъектов предпринимательства.

Документы, организационные особенности + Список банков

Как установить терминал для оплаты банковскими картами? Процесс установки платежного терминала и перечень документов, которые должна подать организация для использования безналичного расчета, может отличаться в зависимости от выбранной вами организационной формы.

Так как для приема платежей требуется открытие расчетного счета в банке-эквайере, поэтому если вы уже являетесь их клиентом, то документы обычно никакие не требуются. Вам при подаче заявки только требуется указать свой ИНН, после чего с вами свяжутся и договорятся о встрече, чтобы заключить договор.

Договор эквайринга предусматривает перевод средств при безналичной оплате на определенный транзитный счет, откуда они поступают с карт клиентов, оплачивающих товары/услуги безналичным способом. В зависимости от условий заключенного договора, вида POS-терминала и некоторых прочих факторов комиссия, которую предприятия уплачивает банку за выполнение безналичного расчета, может несущественно отличаться.

Преимущества эквайринга

Среди главных плюсов такого варианта оплаты следующие:

- Удобство. Современным покупателям проще платить картой, и так они склонны приобретать больше товаров. С электронными деньгами расставаться легче. Так, выручка магазина повышается на треть.

- Защита от мошенничества. Если фальшивые купюры сложно идентифицировать индивидуально, то при онлайн-платежах они не используются.

- Уменьшение процента недостачи. Применение оборудования почти полностью исключает человеческий фактор.

- Обслуживание покупателей занимает меньше времени.

- Экономия на инкассации. Безопаснее работать кассиром, если наличных минимальное количество.

Важная информация! Большое значение имеет репутация банка, заключающего договор о предоставлении этой услуги. Если процессинг медленно обрабатывает оплаты, долго зачисляя деньги и взымая большую комиссию, преимущества эквайринга сходят на нет.

Банк «ВТБ» предлагает выгодные условия для всех желающих подключить эквайринг. Это крупное структурообразующее финансовое учреждение, отличающееся рядом выгод:

- простота, быстрая скорость подключения – достаточно одного визита к работнику банка;

- гарантия безопасности оплат;

- круглосуточная поддержка специалистов;

- минимальный пакет документов для подключения.

Новый специализированный счет открывать не нужно. Здесь можно подобрать разнообразные кассовые решения и оборудование конкретно под свой бизнес.

Сколько стоит оборудование для эквайринга

На оборудовании для эквайринга экономить не стоит. Если аппарат будет сломан, не сможет синхронизироваться с онлан-кассой, не будет поддерживать банковское ПО, то с вами не станут работать банки, а клиенты не смогут расплатиться.

Есть три способа достать оборудование для эквайринга.

1. Самостоятельная покупка

Можно, но осторожно. Средняя стоимость нового терминала начинается от 16 000 рублей, б/у можно купить за 10 000–12 000 рублей

Есть варианты и дешевле, но у такого оборудования может быть устаревший сертификат безопасности. С ним возрастают риски утечки данных к мошенникам

Есть два критерия, на которые стоит обратить внимание:

-

Год выпуска не раньше 2014 — его можно узнать по серийному номеру. У более старых терминалов ПО может не поддерживать программы банка;

-

Версия прошивки С98, её можно увидеть при включении во время загрузки БИОСа. А 98 — устаревший вариант.

2. Покупка у банка

Банкам больше нравится, когда клиенты пользуются их оборудованием. Они предложит терминал, который синхронизируется с онлайн-кассой, а ещё помогут подобрать его под специфику бизнеса. Например, службе доставки подойдёт мобильный POS-терминал, а розничному магазину надёжный стационарный.

Банки готовы продать оборудование и дать на покупку рассрочку. Стоимость в магазине банка стартует от 5 000 рублей.

«Точка» предлагает купить терминалы в рассрочку. Например, Verifone VX 520 стоит 12 000 рублей, но в рассрочку на год он обойдётся в 14 400 рублей с ежемесячным платежом 1 200 рублей.

3. Аренда у банка

Это не самый лучший вариант по сравнению с покупкой и рассрочкой, но более щадящий для кошелька. Аренда терминала может быть платной и бесплатной для определённого оборота. Это значит, что вам придётся постоянно беспокоиться о сумме поступлений. Если она упадёт ниже установленного размера, то аренда станет платной.

Например, «Альфабанк» начнёт брать 790 рублей в месяц на каждый терминал, если средний ежемесячный оборот будет менее 200 000 рублей. В таком случае за два года аренды терминала у банка вы заплатите ему стоимость двух терминалов.

Проверьте возможность аренды и покупки терминала в нашем сервисе сравнения тарифов на эквайринг. Тут же приведена стоимость покупки оборудования и тарифы, которые предлагают банки. Выберите свой город, укажите торговый оборот и способ получения оборудования. Сервис предложит вам банки с подходящими условиями.

Почему рискованно принимать деньги на личную карту

Иногда при отсутствии в магазине эквайринга предприниматели предлагают покупателям перевести деньги на карту продавца. Речь, как правило, о Сбербанке. При этом покупателю предоставляется номер личной карты (как физического лица, а не ИП) либо привязанный к ней телефон. Не стоит путать этот способ с эквайрингом, о котором мы рассказали выше. В данном случае имеет место личный перевод денег одного гражданина другому.

Уже много лет обсуждается вопрос: законно ли ИП использовать личный счет либо карту для предпринимательской деятельности? В принципе, Налоговая служба против этого не возражает. Подразумевается, что, получив перевод на личную карту, предприниматель возьмет эти денежные средства и внесет на свой расчетный счет. А затем задекларирует их и уплатит с этой суммы налог.

Таким образом, для приема оплаты картой ИП следует открыть расчетный счет. И подключить к нему эквайринг — полноценный либо через приложение.

Как начать принимать платежи через смартфон

Сервис можно подключить в течение одного дня. Чтобы начать принимать платежи со своего смартфона, предпринимателю достаточно заключить договор с ПСБ (причем, это можно сделать дистанционно), скачать приложение Tap2Go на смартфон, поддерживающий функцию NFC, выбрать в настройках нужный тип платежного терминала, ввести логин и пароль, полученные от банка.

То есть, получив в банке логин и пароль и скачав мобильное приложение, можно принимать оплату при помощи смартфона. И это в разы быстрее, чем установить терминал оплаты.

Технология позволяет принимать платежи по картам Visa, Masterсard и «Мир». Кроме того, в ПСБ реализована возможность приема платежей по QR-коду. Как рассказал заместитель директора департамента электронного бизнеса ПСБ Никита Хомутов, в приложение добавлена опция генерации QR-кода по системе быстрых платежей. После того, как кассир набрал сумму и нажал кнопку «оплатить», на экране смартфона высвечиваются варианты оплаты – картой или по QR-коду, который надо отсканировать с экрана.

Участники эквайринга

Основными участниками эквайринга выступают банк-эмитент и банк-эквайер. Первая организация выпускает карты, с помощью которых клиент оплачивает покупки, а банк-эквайер владеет терминалом или банкоматом для проведения платежа. Обе роли может играть и один банк (то есть, когда кредитная организация выпустила и карту, и терминал).

На практике перечень участников эквайринга значительно шире. Это, в том числе и сам клиент, который хочет совершить операцию. Он выбирает товар или услугу, а затем производит ее оплату. Товар или услугу предоставляет продавец, который тоже участник эквайринга. На счёт организации будут перечислены денежные средства, списанные с карты клиента.

Сумма поступает в банк, в котором у продавца заключён договор.

Оплата на кассе

Рассмотрим, как отражать поступления по банковской карте при розничной продаже, то есть когда оплата происходит в момент продажи. Для этого воспользуемся другой операцией в 1С.

На главной странице в левом желтом поле выбираем Продажи.

В блоке Розничные продажи выбираем Отчет о розничных продажах.

Розничную продажу создаем кнопкой Отчет (Розничный магазин).

Начинаем заполнять документ. Выбираем Склад и Статью ДДС (Поступление от продажи товаров…)

Заполняем вкладку Товары кнопкой Добавить.

Товары выбираем из общего перечня товаров. Вносим цену, количество. Отражаем НДС при необходимости. Переходим во вкладку Безналичные оплаты.

Кнопкой Добавить вносим операцию оплаты и выбираем Вид оплаты – Операции эквайринга (этот функционал мы внесли на прошлом шаге). Если такого Вида оплаты как эквайринг еще нет, то делаем его в этой операции аналогичным образом, как и в прошлом шаге.

Вносим сумму оплаты и проводим документ кнопкой Провести и закрыть.

Продажа попала в перечень розничных продаж. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы.

Теперь рассмотрим, как отразить операции эквайринга, когда сумма по банковским картам попадает непосредственно на расчетный счет. Будем рассматривать только поступление денег, отраженных нами при розничной продаже.

На главной странице в желтом поле слева выбираем Банк и касса.

В блоке Банк выбираем Банковские выписки.

Создаем новое поступление денежных средств кнопкой Поступление.

Выбираем Вид операции – Поступление по платежным картам.

Вносим номер и дату операции из банковской выписки. Плательщиком ставим банк-эквайер. Договор в табличную часть подтягивается автоматически.

Вносим сумму оплаты без учета комиссии банка. В табличной части сумма оплаты и размер комиссии банка заполняются после этого автоматически.

Во вкладке Учет услуг банка при заполнении Вид операции сумма комиссии встанет автоматически. Счет затрат (91.02) и Статья доходов и расходов (расходы на услуги банков) также заполняются автоматически.

Вписываем в Назначение платежа расшифровку оплаты в произвольном виде и проводим документ кнопкой Провести и закрыть.

Документ попал в общий перечень банковских документов. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы. Учтено поступление по сч 57 и списана на сч 91.02 комиссия банка.

Проверим формирование проводок по эквайрингу. Для этого посмотрим карточку счета 57. Счет закрыт, все проводки сформированы корректно.

Автор материала: Оксана Лим

Особенности оплаты

Как выполняется оплата через безналичный терминал? Вся процедура составляет не больше 60 секунд. Процедура оплаты осуществляется в несколько этапов:

- Предоставляется карта для оплаты.

- Продавец отправляет запрос и получает разрешение от процессингового центра.

- Этот центр связывается с банком, который выпустил карту.

- Владельцу надо ввести PIN-код. Иногда оплата происходит благодаря касанию карточкой устройства. В этом случае вводить пин-код не требуется.

- Средства списывают со счета владельца.

- Покупателю предоставляется чек об операции.

Так происходит оплата товаров и услуг. Для выполнения операции требуется импринтер или POS-терминал. Разница 2 видов оборудования заключается в следующем: зачисление денег с помощью импринтера выполняется на третий день. Если применяется POS-терминал, то на следующий.

Стоимость установки банкомата

Определенной, утвержденной цены на данную процедуру нет. Тарифы на монтаж банкомата обычно варьируются от 10 000,00 до 25 000, 00 рублей. Этот показатель зависит от ряда факторов:

- От комплектации оборудования.

- Места установки.

- Сложность монтажа.

- Наличие дополнительных расходов в виде сигнализации или камеры видеонаблюдения.

- Стоимость услуг специалиста.

Все эти факторы по-разному оказывают влияние на цену конкретной установки.

Важно. При выполнении установки устройства в магазин следует тщательнее выбирать специалистов и комплектующие к оборудованию

Не стоит на этом экономить, так как это может негативно сказаться на качестве функционирования аппарата.

Какую СИМ-карту выбрать для терминала

Мегафон успел провести первые подсчеты. По их данным, в 2018 году около 70% организаций подключили услугу эквайринга. Стоит ли говорить, что в 2019 году этот показатель не только сохранился, но и увеличился.

Преимущества СИМ-карты:

- Цена. Самый дешевый интернет предлагают мобильные операторы: от 300 до 500 рублей в месяц.

- Мобильность. Подойдет для переносных терминалов и онлайн-касс.

- Простота в использовании. Не нужно иметь под рукой провод или роутер. Подходит для точек в торговых центрах и других местах, где нет проводного интернета.

- Возможность соединения с другими облачными программами и сервисами.

Среди недостатков выделяют:

- Низкую скорость, терминал долго отправляет информацию;

- Нестабильную связь в торговых центрах (тут бывает достаточно сменить оператора).

Многие операторы предлагаю купить СИМ-карты для мобильного терминала. Но полноценный тариф есть пока только у Мегафона. Поэтому взять карту вы можете у дистрибьюторов этих компаний.

- Модуль-Телеком. Можно купить сим-карту операторов МТС и Билайн. Цена за год выходит минимальной – 1160 рублей. В месяц вы получите до 1 Гб для МТС и 2 Гб на Билайне. Трафик за пределами лимита не оплачивается, но на скорости до 64 Кбит/с.

- Мегафон. Цена – 100 рублей в месяц, нет ограничений трафика, но скорость – 32 Кбит/с.

- Sim2sim. Поддерживает 4 оператора связи: МТС, Мегафон, Билайн и Теле2. Эта карта сама выбирает оператора в зависимости от сигнала. Если в конкретной точке плохо ловит Теле2, то происходит автоматическое переключение на МТС. Цена – 120 рублей в месяц, если используется меньше, то 50 рублей – 25 Мб.

- Бизнес Телеком Комерц. 119 рублей в месяц. Неограниченный трафик по приему платежей. Сотрудничает с МТС, Мегафон и Билайн.

Тинькофф банк не только предлагает мобильные терминалы с СИМ-картами, но и берет на себя оплату расходов по ним.

Аренда оборудования

Для эквайринга предпринимателям не нужно покупать POS-терминалы. Сбербанк выдаёт это оборудование в аренду. Для пользования эквайрингом юридическое лицо открывает в Сбербанке счёт РКО. Его стоимость – от 0 до 2000 рублей в месяц в зависимости от тарифов и условий обслуживания. Цена аренды оборудования составляет 1500-3000 рублей в месяц. Она определяется в зависимости от типа устройства и количества аппаратов, используемых предпринимателем.

В стоимость аренды входит подключение аппаратов и предоставление помощи в обучении сотрудников. Кассирам расскажут, как правильно пользоваться оборудованием. Для них будет проведена лекция о торговом эквайринге от Сбербанка.

Банк осуществляет на бесплатной основе техническую поддержку клиентов. Если случилась поломка POS-терминала, то Сбербанк производит ремонт или замену программного обеспечения за свой счёт. По вопросам технической поддержки клиенты также могут обратиться к сотрудникам банка, позвонив на бесплатный номер 8-800-555-55-50.

Подключение

Как происходит установка терминала для оплаты банковскими картами? Процедура выполняется следующим образом:

- Выбирается банк. Многие процессинговые фирмы предлагают работать напрямую. После сравнения тарифов и условий надо определиться с банком, который будет поставщиком услуг. Процессинговые компании считаются только посредниками, которым платят комиссию.

- Подается заявка. Выполняется это через онлайн-оператора, горячую линию или непосредственно в офисе.

- Если заявка одобрена, необходимо подготовить документы. Точный список можно узнать в банке. Обычно требуется заключение договора на эквайринг – обслуживание в процессинг центре и условия, а также договора аренды обслуживания (если устройство выдается в аренду). Требуется подготовка Устава (юридическим лицам), паспорта руководителя, свидетельства о регистрации, справки из налоговой, справки об оформлении расчетного счета, свидетельства об учете в налоговой. Могут требоваться и другие документы.

- Подписывается договор. Этот документ регулирует спорные моменты, которые могут появиться между сторонами при сотрудничестве. Договор включает права и обязанности сторон.

- Возможно, будет предложена аренда оборудования для безналичных операций. Это может быть стационарный или переносной POS-терминал. Последний вариант идеален для ресторанов, кафе или курьерских служб, поскольку переносный POS-терминал мобильный. Стационарные устройства подходят для магазина, салона красоты.

- Назначается время, когда будет выполняться установка оборудования. На объект приедет специалист и сделает данную работу.

- Производится тестовый запуск системы перед началом обслуживания. Также следует обратиться с просьбой выполнения обучения сотрудников. Сложности не исключены, но торговый эквайринг является отличным инструментом увеличения прибыли. Услуга укрепляет позиции компании на рынке. Кроме того, это свидетельствует о надежности, поскольку компания сотрудничает с банком.

Требования относительно места установки оборудования примерно одинаковые. Необходима горизонтальная поверхность – около 30 х 40 см. Еще требуется розетка, Wi-Fi, телефонная линия или пат-корт, сим-карта и сотовый телефон.

Эквайринг на кассе с терминалом

Закон -ФЗ требует проводить все платежи через онлайн-кассу. Есть исключения, но они касаются очень ограниченного списка ситуаций. На официальном сайте налоговой можно пройти тест и узнать, нужна ли касса именно вам.

Так что если вы принимаете оплату по картам через банковский терминал, он должен быть связан с кассой. Тогда клиент получит кассовый чек, касса отправит сведения о покупке в налоговую, и все правила будут выполнены.

Онлайн-касса и требования к ней

Для ИП и компаний есть разные сроки перехода на онлайн-кассы в связи с особенностями бизнеса. Но независимо от того, раньше или позже вы установите онлайн-кассу, базовые требования к ней одни.

-

Передача сведений в налоговую. ФНС должна получать информацию обо всех ваших продажах через кассу. Для этого в кассе или рядом с нею есть фискальный накопитель — устройство, которое через интернет передает данные о платежах. Оно делает это с помощью оператора фискальных данных (ОФД), к которому вы подключаетесь после покупки кассы. Список официально одобренных ОФД есть на сайте налоговой.

-

Названия товаров в чеке. Касса должна печатать список товаров в чеке: обычно он поступает из кассовой программы или системы по учету товаров на складе. Только ИП на спецрежимах, которые не торгуют табаком и спиртным, освобождены от этой обязанности до 1 февраля 2021 года.

-

Присутствие кассы в официальном реестре. Все модели касс и фискальных накопителей, которые одобрила ФНС, перечислены в реестре контрольно-кассовой техники. Проверьте перед покупкой, есть ли в нём ваша будущая касса.

-

Разрешённый софт. Программа, которая управляет работой кассы, должна соответствовать 54-ФЗ. А ещё требуется её совместимость с ПО другого оборудования: терминала эквайринга, сканера штрихкодов или прикассовых весов.

В остальном касса должна быть удобной для вашего конкретного бизнеса. На рынке есть мощные стационарные и маленькие мобильные версии, кассы самообслуживания, устройства для мини-кофеен и крупных супермаркетов.

Банковский терминал

Терминал для эквайринга позволяет принимать безналичную оплату с карт, смартфонов или умных часов. Обычно предприниматели арендуют или покупают терминалы у своего банка-эквайера, который зачисляет платежи с карт покупателей на расчётный счёт продавца. Также банк обслуживает терминал и обновляет софт.

Терминал работает в связке с онлайн-кассой. Чаще всего это отдельный аппарат, который подключают к кассе с помощью провода или беспроводным способом внутри одной сети WiFi. Но некоторые устройства совмещают в одном корпусе онлайн-кассу и терминал.

Процедура эквайринга

Эквайринг — это банковская услуга по приёму безналичной оплаты от клиентов. Банк зачисляет деньги покупателей на счёт продавца и оставляет себе комиссию за услугу — 1—3,5% от суммы оплаты. Как правило, расчётный счёт тоже ведет банк-эквайер.

Вот как проходит процедура эквайринга с участием кассы и терминала, если клиент расплачивается картой:

-

Кассир передаёт данные с кассы на терминал, чтобы подготовить его к приёму денег.

-

Покупатель подносит пластик к терминалу или вставляет чипом в щель, вводит пин-код.

-

Устройство передаёт данные в банк-эквайер.

-

Банк смотрит, не значится ли карта в стоп-листе, и связывается с банком-эмитентом, который выпустил эту карту.

-

Банк-эмитент сравнивает сумму покупки с остатком на счёте покупателя, если денег хватает — списывает сумму.

-

Терминал отправляет данные на кассу, касса печатает чеки и передаёт сведения о покупке в налоговую.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Какому бизнесу интересен сервис бесконтактной оплаты через смартфон

Сервис выгодно использовать как небольшим, так и очень крупным компаниям. Для предприятия микро-бизнеса, которые, как правило, имеют невысокие обороты и небольшой поток покупателей решающую роль при выборе этого сервиса может сыграть его стоимость. Она ниже, чем при подключении POS-терминала.

«При подключении SoftPOS не требуется банковское «железо», банку ничего не надо покупать и устанавливать, поэтому действуют более низкие тарифы, – поясняет Никита Хомутов. – Берется только процент с оборота, покрывающий наши издержки на сопровождение и оплату услуг платежной системы».

Сервис помогает снизить затраты на подготовку, доставку, установку и техническое сопровождение, которое неизбежно при установке POS-терминала.

SoftPOS будет удобен и для службы доставки крупных ритейлеров, которым важно быстро и качественно принимать платежи.

Все крупные службы доставки имеют собственные ERP-системы для управления заказами и взаимодействия с клиентами. Для каждого курьера создается учетная запись, оформляются и распределяются заказы, выдаются задания и принимаются отчеты о платежах. В головном офисе можно отслеживать передвижения курьеров, факт передачи товаров и размер принятой оплаты. «Приложение можно интегрировать с ERP-системой доставки крупного продавца, – рассказывает Никита Хомутов. – Допустим, маркетплейс одежды и обуви имеет приложение, в котором указываются все детали заказа – что доставлено, что куплено, что отправлено назад. Курьер в приложении на своем смартфоне убирает товары, от которых покупатель отказался, и считает общую сумму. Дальше спрашивает покупателя, как будет производиться оплата. Если покупатель хочет оплатить картой, курьер в своем приложении нажимает кнопку – «оплата по карте», и после этого подключается наше приложение SoftPOS, на которое поступают деньги. Банковское приложение возвращает итоговый ответ – «успешно», «сбой», «не хватает средств» – в приложение маркетплейса. Для крупных клиентов интеграция с ERP очень важна, потому что вся информация сразу передается в единую систему заказа и контроля курьеров. ПСБ умеет это делать».

SoftPOS удобнее всего использовать там, где нет большого потока покупателей и не требуется выдавать сразу большое количество чеков. Это может быть курьерская доставка, книжный или сувенирный магазин,

бутик

элитного алкоголя, шоурум одежды или маленькая кофейня. Также сервис может быть интересен выездной торговле – ярмаркам, торговым представителям, мобильным кофейням.

Процедура установки

Предприниматель должен открыть расчетный счет, который может быть оформлен в любом банке. Установка терминала для оплаты банковскими картами Сбербанка предполагает прохождение следующих этапов:

- Подать в банк заявку, отдать список документов.

- Обсудить со специалистом детали.

- Заключить договор по оказанию эквайринговых услуг.

- Работники банка выполняют установку аппарата и ПО, обучают персонал работе с устройством. Все это длится 10 дней после подписания договора.

На этом процедура заканчивается. Когда сотрудники магазина могут работать с устройством, можно работать с безналичным расчетом. Об этом желательно разместить объявление.

Преимущества вендингового эквайринга

Эквайринг для вендинга имеет несколько преимуществ:

- Повышение выручки. Допустим, у покупателя есть только 50 рублей наличными. Соответственно, он либо купит товар на эту сумму, либо не купит совсем. Оплата картой освобождает покупателей от финансовых ограничений. Доказано, что каждый третий человек, расплачиваясь картой, покупает больше, чем если бы он платил наличными.

- Доступность. Оплачивать покупки можно картами любых платежных систем, включая Google Pay, Apple Pay и Samsung Pay.

- Возможность приема оплаты без сдачи. Если в аппарате нет мелочи, вы можете оплатить покупку картой.

- Снижение расходов на инкассацию. Деньги поступают напрямую в банк, а потом на расчетный счет организации.

Современные технологии оплаты позволяют поднять рынок вендинговых аппаратов на новый уровень.

Это удобное решение для тех, кто не может совершить покупку по ряду причин:

- у покупателя нет мелочи, а автомат не принимает крупные купюры;

- переполненный купюроприемник.

Большинство аппаратов с терминалами оплаты стоят в аэропортах и вокзалах. Это повышает лояльность покупателей к торговой сети. Ведь часто у только что прибывших граждан, особенно иностранцев, нет на руках наличных денег нужной валюты.

Вот как выглядит оплата для клиента торгового автомата:

Как работает POS-терминал?

Прежде чем изучить вопрос сбербанковского эквайринга, мы осветим некоторые общие моменты эксплуатации POS-терминала.

Назначение банковского эквайринга

Когда и зачем нужен банковский эквайринг? В основном для реализации операции расчётно-кассового обслуживания. В первую очередь здесь речь идёт о/об:

- платежах, осуществляемых в адрес контрагентов и налоговых структур;

- инкассации наличности;

- администрировании денежного остатка на балансе счёта.

Приведённый перечень не содержит весь спектр услуг: в действительности сервис включает в себя много разнообразных операций. Эксплуатация безналичных платежей входит в него, ведь в процессе происходит списание денежных средств с покупательской карточки на счёт продавца.

Примечание 1. На сегодняшний момент расчётные транзакции с применением банковских карт повсеместно вытесняют безналичные расчёты.

Факт наличия терминала в магазине воспринимается пользователем как норма. Современные реалии уже требуют этого от торгового пункта. Отсутствие подобного устройства исключает оперативность во взаимодействии продавца и покупателя.

Получить же и подключить POS на торговую точку для безналичного расчёта пластиковыми платёжными инструментами довольно просто. Об этом мы расскажем чуть ниже.

Перевод денежных средств – этапы

Точки, имеющие в своём распоряжении терминалы, обычно маркируются наклейками – на них изображены логотипы тех платёжных систем, через которые проходят все расчёты.

Устройства оплаты в магазинах находятся на кассах, а в случае с предприятиями обслуживания – у сотрудников, ответственных за расчётные операции.

Алгоритм перевода денежных средств с применением POS:

- Кассир с помощью электронной системы производит подсчёт итоговой суммы приобретений.

- Покупатель анонсирует своё невероятно сильное стремление расплатиться за всё собственной картой.

- Продавец принимает карточку и вставляет её в приёмное устройство терминала. Лицо, совершающее покупку, может сделать это самостоятельно.

- Уходят мгновения на распознавание платёжного инструмента.

- На экране аппарата появляется мольба о введении PIN-кода. Владелец пластика набирает желанные цифры. Ежели комбинация соответствует правильному варианту, данные по карте направляются в процессинговый центр.

- Платёжная система проверяет остаток на балансе клиентского счёта. В случае успеха сумма приобретения покидает карту гражданина и поступает на счёт эквайера (банковской компании).

- Происходит печать квитанций в двух экземплярах. Один остаётся у кассира, другим овладевает покупатель.

- Деньги за покупку поступают на счёт магазина (торговой площадки). При этом банк взимает комиссионный сбор, размер которого заранее определяется и фиксируется соглашением между продавцом и кредитно-финансовой организацией.

Хотя список этапов кажется длинным, на деле на всё про всё уходит лишь только миг.

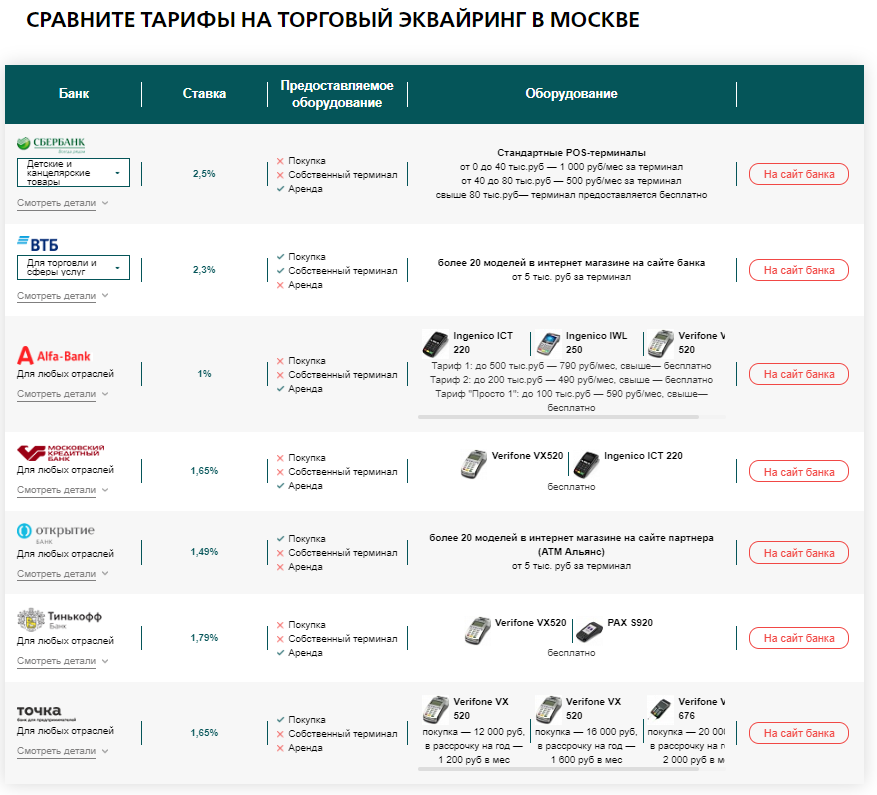

Какой банк выбрать?

Выбирать финансовое учреждение необходимо в соответствии с особенностями роботы компании или торговой точки. Обязательно учитывается комфорт применения оборудования, предоставляемые услуги или товары, комиссии, возможности самого банка и так далее.

Сбербанк. Это самый крупный представитель среди банков-эквайрингов в стране. Финансовое учреждение имеет огромный опыт работы в данном направлении и собственный процессинговый центр. Здесь работают высококвалифицированные специалисты, которые предлагают дополнительные приложения для клиентов. Сам банк обеспечивает клиентам высококачественное и безопасное обслуживание, выгодные условия и цены сотрудничества.

Предложения других банков. Сейчас в России практически все банки предлагают услуги эквайринга. У всех финансовых учреждений условия сотрудничества мало чем отличаются друг от друга. Главные отличия только в условиях обслуживания карт, предоставляемом оборудовании и процентах. Выбирая для сотрудничества банк надо учитывать перечень карт, с которыми он работает, тип связи предлагаемого оборудования, возможности и функциональность финансового учреждения и условия сотрудничества.