Как рассчитать страховые взносы ип за себя на 2020 год

Содержание:

- Сколько платят ИП на свое страхование

- Новые сроки уплаты фиксированных взносов ИП за себя

- Расчёт при закрытии

- Кто может не платить страховые взносы за себя

- Уменьшение налогов ИП

- Как считают доходы для дополнительного взноса

- Размер

- Какие суммы взносов должен платить ИП за себя

- Основание платежа и налоговый период в платежке на взносы ИП

- Сколько надо платить ИП за себя в 2020 году

- Как считать доход ИП на разных режимах налогообложения

- Сроки уплаты для индивидуальных предпринимателей

- Взносы ИП, прекративших деятельность

- Сколько будет платить ИП за себя в 2021 году

- Расчет страховых взносов ИП за себя

- Расчет страховых взносов ИП за себя

- Фиксированные платежи за год

- Как рассчитать — правила и пример расчета

- Взносы ИП и коронакризис

- База для расчёта отчислений

- Итоги

Сколько платят ИП на свое страхование

Прежде чем рассказать о пониженных взносах, напомним о том, сколько придется платить в общем случае. Предпринимательские отчисления состоят из трех частей (статья 430 НК РФ):

- Фиксированный медицинский взнос. Его сумма определена на каждый год и не зависит от размера дохода. В 2020 году это 8 426 рублей.

- Базовая часть пенсионных взносов. Платится с годового дохода или его части, не превышающей 300 тыс. рублей. За 2020 год нужно перечислить 32 448 рублей.

- Переменная часть пенсионных отчислений. Она составляет 1% от суммы дохода, из которой вычтено 300 тыс. рублей.

Для тех, кто получает доход более 30 тыс. рублей, есть верхний лимит: общая сумма взносов не должны превышать восьмикратный размер базовой части пенсионных отчислений (пункт 2 из приведенного выше списка). Получается, что в 2020 году ИП не заплатит более чем 259 584 рубля (32 448 * 8).

Сроки уплаты таковы:

- взносы на медицинское страхование и фиксированные платятся в течение года;

- переменная часть перечисляется до 1 июля следующего года.

Бесплатная консультация по налогам

Новые сроки уплаты фиксированных взносов ИП за себя

Обновленные сроки уплаты поквартально перечисления взносов покажем в виде таблицы:

| Вид платежа | Максимальный срок уплаты по новым правилам | |

|---|---|---|

| Взносы на ОПС | С годового дохода не более 300 тысяч рублей за 2019 год | 31 декабря 2020 года |

| Процент с суммы превышения над установленным лимитом | 1 июля 2020 года за 2019 год | |

| 2 ноября 2020 года за 2019 год для ИП, чей ОКВЭД попал в перечень пострадавших от Covid-19 отраслей | ||

| 1 июля 2021 года за 2020 год | ||

| Взносы на ОМС за 2020 год | 31 декабря 2020 года |

Внесение страховых взносов во внебюджетные фонды предпринимателями происходит, не зависимо от фактического ведения бизнеса и получения дохода. Если зарегистрирован в качестве ИП, то обязан уплачивать фиксированные суммы платежей.

В случае, когда ведение бизнеса оказывается затруднительным или невозможным, необходимо сняться с регистрационного учета в налоговом органе, как предприниматель. Тогда потребуется заплатить фиксированный платеж только за период регистрации в течение 15 календарных дней от даты официального прекращения деятельности и закрытия ИП.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

Кто может не платить страховые взносы за себя

Но сначала о том, кто освобожден от обязательной уплаты взносов ИП за себя. Действительно, есть категории предпринимателей, которые вправе не перечислять эти суммы.

Во-первых, это плательщики налога на профессиональный доход (НПД). За свое пенсионное страхование они платят добровольно. Что касается медицинского страхования, то на эти цели автоматически перечисляется часть уплаченного ими налога на профдход.

Во-вторых, это ИП, которые временно освобождены от уплаты взносов, если они не ведут бизнес по следующим причинам:

- уход за ребенком до полутора лет, пожилым лицом старше 80 лет, инвалидом первой группы или ребенком-инвалидом;

- военная служба по призыву;

- проживание за границей с супругом-дипломатом и некоторыми другими служащими или в местности, где проходит военную службу супруг-контрактник.

Между этими двумя категориями есть важное отличие:

- на НПД можно вести деятельность без уплаты взносов ИП за себя;

- в ситуациях, которые перечислены выше, взносы можно не платить, только если бизнес не ведется.

Если, к примеру, мама в декрете получает доход от своего бизнеса, то освобождение от взносов ей не положено.

Все остальные предприниматели, в том числе, пенсионеры, многодетные, инвалиды, или не получающие дохода от своей деятельности, взносы за себя обязаны платить.

Уменьшение налогов ИП

В 2020 году ИП по-прежнему может рассчитывать налоги и уменьшать их на обязательные платежи, особенно выгодна в этом плане упрощёнка 6% для предпринимателя без работников. Рассмотрим на примере, как учесть фиксированные платежи, уплаченные при УСН Доходы.

ИП без работников получил за 2020 год такие доходы:

- 1 квартал – 217 000;

- 2 квартал – 338 000;

- 3 квартал – 180 000;

- 4 квартал – 360 000.

Итого, общая сумма дохода составила 1 095 000 р., сумма налога по ставке 6% – 65 700 р. Взносы предприниматель выплачивал поквартально, чтобы сразу уменьшать авансовые платежи по единому налогу.

Сумма взносов ИП за себя по тарифам 2020 года составила: 40 874 р. фиксированных взносов плюс 1% от превышения доходов ((1 095 000 – 300 000 = 795 000) * 1%) = 7 950, итого 48 824 р. Пользуясь возможностью уменьшить рассчитанный налог к уплате за счёт взносов, ИП выплатил в бюджет только (65 700 – 48 824) = 16 876 р.

Уменьшать рассчитанный налог на всю сумму уплаченных страховых взносов могут также ИП на ЕНВД, если у них нет работников. ИП-работодатели, работающие на УСН Доходы и ЕНВД, налог вправе уменьшать не более, чем на 50%. Плательщики УСН Доходы минус расходы, ОСНО и ЕСХН учитывают уплаченные взносы в своих расходах. И только ИП, купившие патент, не могут уменьшить его стоимость за счёт взносов. Таким образом, передача администрирования страховых взносов под контроль ФНС не повлияла на право предпринимателей уменьшать налог к уплате.

Как считают доходы для дополнительного взноса

На каждой системе налогообложения свой порядок учета доходов, на основании которых рассчитывают дополнительный взнос на пенсионное страхование.

- На ПСН – потенциально возможный годовой доход.

- На УСН Доходы – общий реализационный и внереализационный доход, который рассчитывается по правилам статьи 346.15 НК РФ.

- На ОСНО – доход, уменьшенный на предпринимательские вычеты.

- На ЕСХН – доход, учитываемый по правилам статьи 346.5 НК РФ.

А вот с учетом доходов на УСН Доходы минус расходы ранее складывалась спорная ситуация. Известно, что при расчете налога на этом режиме учитываются расходы, связанные с бизнесом. Однако при расчете базы для начисления дополнительного 1%-го взноса ранее никакие расходы не учитывались. Это следовало из формального толкования норм Налогового кодекса, и на таком подходе настаивала ФНС.

Эту ситуацию много раз рассматривали суды, в том числе Конституционный и Верховный. И судьи, как правило, становились на сторону предпринимателей. В итоге ФНС пришлось признать право ИП при определении базы по взносам вычитать из доходов расходы, предусмотренные статьей 346.16 Кодекса. Эта позиция была доведена до налоговых органов внутренним письмом от 06.03.2020 N БС-5-11/493дсп@. И теперь тем предпринимателям, кто в последние 3 года платил взносы без учета расходов, можно обратиться в инспекцию — взносы пересчитают, а разницу вернут или зачтут.

Размер

Следует учесть, что не во всех случаях являются фиксированными страховые взносы ИП в 2020 году за себя — сумма уплаты в счет ОПС зависит от размера дохода. Взносы на ОПС с 2014 года стали зависеть от превышения заработка ИП определенной суммы.

В ст. 430 НК РФ установлено, сколько предприниматель, не выплачивающий вознаграждений физлицам, должен перечислить в счет ОПС:

- Если получил доход не более 300 000 рублей за год, то сумма в 2020 году составит 32 448 рублей.

- Если доход превысил 300 тыс. руб., то «на пенсию» отчисляется 32 448 руб. плюс 1 % суммы, превышающей 300 000 руб. Но в этом случае размер «пенсионных» взносов за 2020 год не может превысить 259 584 руб. (восьмикратный размер сбора).

Чтобы определить размер взноса, надо учесть общий доход за год. Он рассчитывается в соответствии с выбранной системой налогообложения:

- для ЕНВД — это вмененный доход;

- для ПСН — потенциально возможный;

- при УСН и ЕСХН — доходы, облагаемые по УСН и ЕСХН;

- при ОСНО — доходы за минусом расходов;

- если применяется несколько систем, доходы по ним суммируются.

Если у ИП есть наемные работники, за них он платит страховые взносы по правилам статьи 431 НК РФ.

Какие суммы взносов должен платить ИП за себя

Взносы за себя делятся на две группы: фиксированные и дополнительные. Фиксированная сумма не зависит от налогового режима ИП, а также от полученного дохода. В 2020 году это 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 рублей;

- на медицинское страхование — 8 426 рублей.

| Взносы ИП за себя | 2021 | 2022 | 2023 |

|---|---|---|---|

|

На пенсионное страхование, руб. |

32 448 |

34 445 | 36 723 |

|

На медицинское страхование, руб. |

8 426 |

8 766 | 9 119 |

|

Всего обязательных взносов, руб. |

40 874 |

43 211 | 45 842 |

При уровне доходов свыше 300 000 рублей в год к этим обязательным суммам добавляется дополнительный взнос на ОПС в размере 1% от суммы превышения. Например, если доход предпринимателя за год составил 550 000 рублей, то дополнительный взнос будет равен: (550 000 – 300 000) * 1% = 2 500 рублей.

Установлен также верхний лимит взносов на пенсионное страхование – не более восьмикратного фиксированного размера, что на 2020 год составит (32 448 * 8) 259 584 рублей.

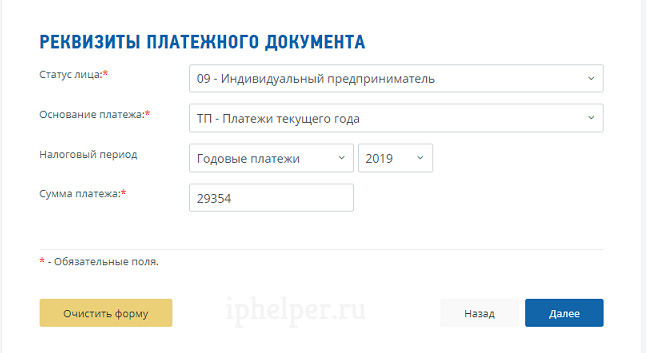

Основание платежа и налоговый период в платежке на взносы ИП

Опять «Далее» и заполняем реквизиты платежа:

— статус лица «09 — Индивидуальный предприниматель»,

— в основании платежа выбираем «ТП — платежи текущего года»,

— налоговый период «Годовые платежи 2019»,

— сумма фиксированного платежа по взносам на ОПС за 2019 год 29 354 руб.

Если у ИП были доходы свыше 300 тыс. руб. то 1% от таких доходов уплачивается по этим же реквизитам. Вы можете сформировать одну квитанцию на общую сумму 29 354 руб. + 1% от доходов свыше 300 тыс. руб.

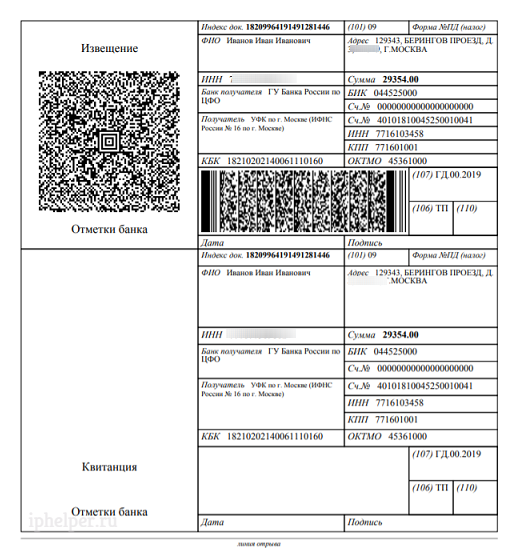

Нажимаем «Далее» и заполняем реквизиты плательщика.

На последнем шаге нажимаем кнопки «Далее», «Уплатить», «Сформировать квитанцию» и «Сформировать платежный документ».

В новом окне откроется квитанция на оплату. Её можно распечатать и оплатить в отделении банка. Или отсканировать QR-код через приложение вашего онлайн-банка смартфоном. Также доступна оплата по уникальному индексу документа, указанного вверху квитанции.

Это еще не всё. Теперь нужно сделать вторую платежку на взносы по медицинскому страхованию.

Для формирования квитанции на взносы по ОМС нужно все шаги повторить сначала и в поле «Наименование платежа» выбрать «Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования».

В типе платежа на ОМС выбираем «Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года«.

В сумме платежа по взносам на ОМС указываем 6 884 — это фиксированная сумма для всех ИП в 2019 году (и для тех у кого доходов не было, и для тех у кого были, и для тех у кого доходы свыше 300 тыс.)

Продолжаем делать все шаги как в прошлый раз — «Далее», «Оплатить» и «Сформировать платежный документ» и получаем вторую квитанцию по взносам на медицинское страхование.

Сколько надо платить ИП за себя в 2020 году

Фиксированные страховые взносы больше не выплачиваются в ПФР для ИП в 2020 году, а поступают на счёт налоговой инспекции. Тем не менее, название и размер страховых взносов практически не изменились: пенсионное и медицинское страхование. Узнайте, какая сумма теперь выплачивается вместо той, которая называлась бы «взносы в ПФР в 2020 году для ИП без работников».

Размер страховых взносов ИП в 2020 году закреплён в статье 430 НК РФ:

- страховые взносы ИП в 2020 году на пенсионное страхование за себя составляют 32 448 рублей;

- страховые взносы ИП в 2020 году на медицинское страхование за себя составляют 8 426 рублей.

Если же доход ИП 2020 года превысил 300 тысяч рублей, то дополнительные пенсионные взносы, как и раньше, составят 1% от суммы превышения. Укажем все эти суммы в таблице. Итого, в 2020 году за себя предприниматель должен вносить минимум 40 874 рубля.

Как считать доход ИП на разных режимах налогообложения

С 2017 года изменились правила учёта дохода предпринимателей на ОСНО для начисления дополнительного 1% взноса на пенсионное страхование. Напомним, что раньше для определения этой суммы в расчёт брали все доходы, не уменьшая их на понесённые предпринимательские расходы. Конституционный суд РФ признал такой порядок расчёта нелегитимным, поэтому ИП, который работает на общей системе налогообложения, для начисления дополнительного 1% учитывает не все полученные доходы, а за минусом профессиональных вычетов.

Что касается плательщиков упрощённой системы с объектом «Доходы минус расходы», ФНС наконец признала возможность учитывать при расчете дополнительного взноса не все доходы, а доходы, уменьшенные на расходы.

Порядок определения базы для дополнительных страховых взносов для ИП за себя на разных режимах зафиксирован в пункте 9 статьи 430 Налогового кодекса Российской Федерации.

| Категория взносов | Сумма |

|---|---|

| Фиксированный платёж на медицинское страхование, независимо от дохода | 8 426 рублей |

| Фиксированный платёж на пенсионное страхование, если доходы ИП за год не превысили 300 тысяч рублей | 32 448 рублей |

| Дополнительная плата на пенсионное страхование, если ИП получил за год более 300 000 рублей дохода | 1% от суммы дохода, превышающего 300 000 рублей |

|

Система налогообложения |

База для расчёта взносов |

Статья НК РФ |

|---|---|---|

|

ОСНО |

Доходы минус вычеты |

210 |

|

УСН Доходы |

Все полученные доходы |

346.15 |

|

УСН Доходы минус расходы |

Доходы за минусом расходов | Письмо ФНС |

|

ЕСХН |

Доходы без учёта расходов |

346.5 |

|

ПСН |

Потенциальный доход за год |

346.47 и 346.51 |

Если предприниматель совмещает разные режимы, то доходы, полученные от разных видов деятельности, суммируются.

Сроки уплаты для индивидуальных предпринимателей

Страховые платежи делятся на фиксированную часть и процентную при больших доходах. Постоянную часть взноса нужно заплатить до конца 2020 года, так как ее размер можно точно установить. Процентная часть определяется с полученного дохода, который ИП точно посчитает уже в 2021 году, поэтому сроки уплаты этой непостоянной части приходятся на 2021 год.

В условиях коронавируса сроки уплаты дополнительного 1% с дохода за 2020 год сдвигаются, таким образом, предпринимателю нужно совершить платежи на следующих условиях:

- до 31 декабря 2020 года — фиксированную часть на ОПС и ОМС в общем размере 40 874, а для пострадавших ИП 28 744 руб.;

- до 1 июля 2021 года — 1% с дохода свыше 300 т.р. на ОПС.

Перечислить фиксированные взносы можно:

- одной суммой за год;

- поквартально — годовая сумма делится на 4;

- ежемесячно — годовая сумма делится на 12.

КБК для оплаты

КБК для уплаты за 2020 год не изменились:

- 182 1 02 02140 06 1110 160 — ОПС (как основная часть, так и 1% платятся по одному КБК);

- 182 1 02 02103 08 1013 160 — ОМС.

Данные коды нужно указывать в платежных поручения при перечисления взносов за себя.

Взносы ИП, прекративших деятельность

Пережить сложности 2020 года смогли не все предприниматели. Как же быть со взносами тем, кто уже закрылся или планирует это сделать до конца года? Уплатить их необходимо частично – за полностью отработанные месяцы и дни в месяце закрытия. Разберем расчет на примере.

Допустим, ИП был снят с регистрационного учета 29 мая 2020. За это время он смог заработать не более 300 тыс. рублей. Чтобы рассчитать пропорциональную долю обязательных отчислений, нужно:

- Определить фиксированные взносы за январь-апрель по формуле: Сумма взносов / 12 (месяцев в году) * 4 (полностью отработанных ИП месяцев).

- Определить размер отчислений за 29 дней мая по формуле: Сумма взносов / 12 (месяцев в году) / 31 (день в мае) * 29 (дней регистрации в мае).

- Определить общую сумму, сложив результаты первых двух пунктов.

Для более быстрого расчета соединим 3 действия в одно и получим такую формулу: Сумма взносов / 12 * 4 + Сумма взносов / 12 / 31 * 29.

Остается подставить сюда сумму соответствующих взносов и произвести вычисления:

- постоянная часть пенсионных взносов ИП для пострадавших отраслей будет равна: 20 318 / 12 * 4 + 20 318 / 12 / 31 * 29 = 8 356,60 рублей;

- постоянная часть пенсионных взносов для прочих предпринимателей: 32 448 / 12 * 4 + 32 448 / 12 / 31 * 29 = 13 345,55 рублей;

- взносы на медицину, одинаковые для обеих категорий: 8 426 / 12 * 4 + 8 426 / 12 / 31 * 29 = 3 465,53 рублей.

Получается, что страховые взносы ИП из пострадавшей отрасли, закрывшегося 29 мая 2020, составят 8 356,60 + 3 465,53 = 11 822,13 рублей. Тот же предприниматель при отсутствии преференции заплатил бы 13 345,55 + 3 465,53 = 16 811,08 рублей.

В заключение статьи добавим, что возможность платить пониженные взносы существует только в 2020 году. Будет ли эта мера поддержки действовать в 2021 в случае ввода новых ограничений, покажет время. Однако можно рассчитывать на то, что сумма страховых взносов, по крайней мере, не увеличится – закон об этом уже принят.

Сколько будет платить ИП за себя в 2021 году

За себя ИП в 2021 году будет платить ровно столько же, сколько годом ранее:

- на обязательное пенсионное страхование ОПС – 32 448 рублей;

- на обязательное медицинское страхование ОМС – 8 426 рублей.

Если же годовой доход превысит 300 000 рублей, надо перечислить дополнительный взнос на пенсионное страхование – 1% от суммы сверх лимита. Например, при доходе в 1 млн рублей дополнительный взнос составит (1 000 000 – 300 000) * 1% = 7 000 рублей.

Соответствующие поправки в статью 430 НК РФ внесены законом № 322-ФЗ от 15.10.2020. Этот же закон утвердил страховые взносы для ИП и на следующие годы:

- на 2022 год всего 43 211 рублей (34 445 рублей на ОПС и 8 766 рублей на ОМС);

- на 2023 год всего 45 842 рублей (36 723 рублей на ОПС и 9 119 рублей на ОМС).

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом – военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное – о каких же суммах обязательных взносов ИП идет речь? За себя в 2020 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2020 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) – 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2020 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2020 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2020 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2020 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Фиксированные платежи за год

Данные платежи называют фиксированными, так как они одинаковы для всех ИП, поскольку их величина установлена в Налоговом кодексе (п.1 ст.430 НК РФ).

Обратите внимание, что в 2021 году ИП самостоятельно взносы не рассчитывают (за исключением случая, когда постановка или снятие с учета произошли в середине года). Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2021 год – 31 декабря 2021 года), но на практике их лучше оплачивать заранее

Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2021 год – 31 декабря 2021 года), но на практике их лучше оплачивать заранее.

Можно платить так, как вам удобно, разделяя платежи на любое количество частей, но главное заплатить всю сумму целиком в течение календарного года. Однако, обычно платят поквартально (разбив сумму за год на четыре части для того, чтобы уменьшать налог каждый квартал, если у вас УСН) или просто один раз за год.

В течение каждого года предпринимателю необходимо делать 2 платежа (если он хочет заплатить всю сумму сразу за весь год) или 8 платежей (по 2 платежа в квартал, если платить поквартально):

| Год | ОПС | ОМС | Итого |

|---|---|---|---|

| 2021 | 32 448 руб. | 8 426 руб. | 40 874 руб. |

Как рассчитать — правила и пример расчета

Рассчитывать приходится только дополнительный процент от дохода свыше 300 тыс. руб.

Фиксированная часть страховых платежей за себя одинакова для всех.

Пример расчета:

Пример 1:

ИП имеет тренажерный зал, его доход за 2020 год = 250 000 руб.

Размеры страховых платежей за себя:

- на ОПС = 20 318 руб., так как тренажерный зал относится к пострадавшей отрасли (физкультурно-оздоровительная деятельность);

- на ОМС = 8 426 руб.

Для уплаты данных суммы ИП заполняет два платежных поручения:

- На сумму 20 318 на КБК 182 1 02 02140 06 1110 160 — в срок до 31 декабря 2020.

- На сумму 8 426 на КБК 182 1 02 02103 08 1013 160 — в срок до 31 декабря 2020.

Пример 2:

ИП продает электротехническую продукцию. Годовой доход составляет 840 000 руб.

Размеры страховых платежей за себя:

- на ОПС фиксированный = 32 448 руб.;

- на ОПС дополнительный = 1% * (840 000 — 300 000) = 5 400 руб.;

- на ОМС фиксированный = 8 426 руб.

Данному ИП придется заполнить три платежки:

- На сумму 32 448 на КБК 182 1 02 02140 06 1110 160 — в срок до 31 декабря 2020.

- На сумму 5 400 на КБК 182 1 02 02140 06 1110 160 — в срок до 1 июля 2021.

- На сумму 8 426 на КБК 182 1 02 02103 08 1013 160 — в срок до 31 декабря 2020.

Взносы ИП и коронакризис

Из сказанного выше следует, что в 2020 году каждый предприниматель должен заплатить страховых отчислений за себя в сумме не менее 32 448 + 8 426 = 40 874 рублей. Это общий случай, однако некоторые бизнесмены смогут сэкономить 12 130 рублей, что соответствует федеральному МРОТ. На эту сумму уменьшен фиксированный платеж ИП в 2020 году для так называемых пострадавших отраслей бизнеса.

Такая возможность зафиксирована в пункте 1.1 статьи 430 НК РФ, введенном законом от 08.06.2020 № 172-ФЗ. Несмотря на то что он принят в июне, его действие распространяется на правоотношения, возникшие с 01.01.2020. Это значит, что пониженные взносы смогут уплатить и те ИП, которые успели закрыться в первом полугодии.

Однако право на это послабление есть только у тех предпринимателей, чей основной код ОКВЭД вошел в список из постановления Правительства № 434 от 03.04.2020. Им определены наиболее пострадавшие от коронавирусных ограничений отрасли экономики. К ним относятся:

- транспортные компании, включая тех, кто занимается перевозками;

- турфирмы и представители гостиничного бизнеса;

- заведения культуры, организаторы досуга и выставок;

- спортивные клубы (в том числе фитнес), организаторы спортивных мероприятий;

- предприятия общепита;

- организаторы секций и прочих форм дополнительного образования;

- предприятия бытового обслуживания – парикмахерские, салоны красоты, химчистки, мастерские по ремонту;

- продавцы разного рода непродовольственных товаров;

- стоматологические клиники;

- СМИ.

Итак, страховые взносы, которые ИП в 2020 году должен уплатить за себя, для пострадавших отраслей составят:

- 8 426 рублей на медицину;

- 20 318 рублей в качестве постоянной части пенсионных взносов (32 448 – 12 130);

- 1% от суммы дохода по итогам года, уменьшенного на 300 тыс. рублей.

Если ИП заработает менее 300 тыс. рублей за текущий год, его платеж составит 20 318 + 8 426 = 28 744 рубля.

База для расчёта отчислений

Чтобы рассчитать переменную часть пенсионных взносов, нужно определить базу. Это делается в соответствии с правилами той налоговой системы, которую применяет предприниматель.

-

УСН. Если объектом являются доходы, то базой для определения взносов считается сумма выручки. Если же применяется объект «Доходы минус расходы», то считать взносы нужно от разницы между выручкой и затратами.

Ранее в налоговой службе настаивали на том, что при расчёте пенсионных взносов плательщиков на расходном УСН затраты не учитываются. Предпринимателям приходилось обращаться в суды, которые часто принимали их сторону. Теперь учёт затрат официально признан ФНС – для этого понадобилось, чтобы такое решение вынес Конституционный суд РФ (определение от 30.01.2020 № 10-О).

- ЕНВД. В качестве базы по взносам берётся вменённый доход, определённый по правилам для расчёта налога.

- Патент. Базой выступает потенциально возможный доход ИП за год по своему виду деятельности.

- ОСНО, ЕСХН. На этих системах взносы исчисляются с разницы между облагаемыми доходами и подтверждёнными затратами.

Итоги

- Страховые взносы за себя должны платить все индивидуальные предприниматели, независимо от того, приносит им бизнес доход или нет. Исключение – ИП, которые платят налог на профессиональный доход, а также те, кто временно не ведет деятельность по ряду причин (уход за ребенком, пожилым, инвалидом, служба в армии и др.).

- Фиксированный платеж в Пенсионный фонд в 2019 году для ИП составляет 29 354 рубля, если его доходы не превышают 300 000 рублей в год. Если доход выше, надо заплатить дополнительный взнос (1% от суммы превышения). Платеж на обязательное медицинское страхование не зависит от дохода и равен 6 884 рубля.

- Платить страховые взносы удобнее частями, что позволяет сразу уменьшать налог к уплате.

- Взносы за себя предприниматель перечисляет в ИФНС по месту своей регистрации, независимо от того, где он ведет деятельность.

- Закрытие ИП не освобождает от уплаты уже начисленной суммы страховых взносов. Если предприниматель долго не получает доходы от бизнеса, возможно, стоит закрыть ИП, чтобы начисление взносов прекратилось. Повторная регистрация разрешена в любой момент, кроме ситуации банкротства.