3-ндфл для ип за 2020 год: новая форма и образец заполнения

Содержание:

- 3-НДФЛ для ИП на ЕНВД

- Единая упрощенная декларация

- Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

- Примеры заполнения декларации УСН Доходы для ИП

- Состав декларации

- Когда оформляется нулевая 3-НДФЛ?

- В каком случае ИП сдает форму 3-НДФЛ?

- Декларация по УСН

- Заполнение декларации

- Отчетные формы ИП-работодателя

- 3-НДФЛ: образец заполнения для ИП

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

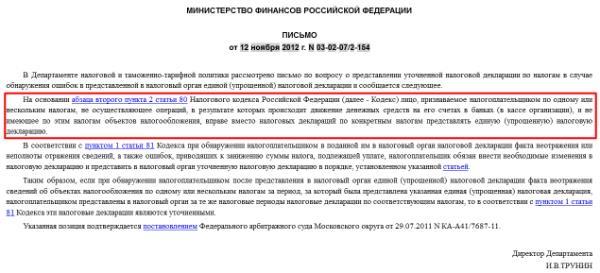

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

по УСН за 2016 год — до 20.01.2017г.;

по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

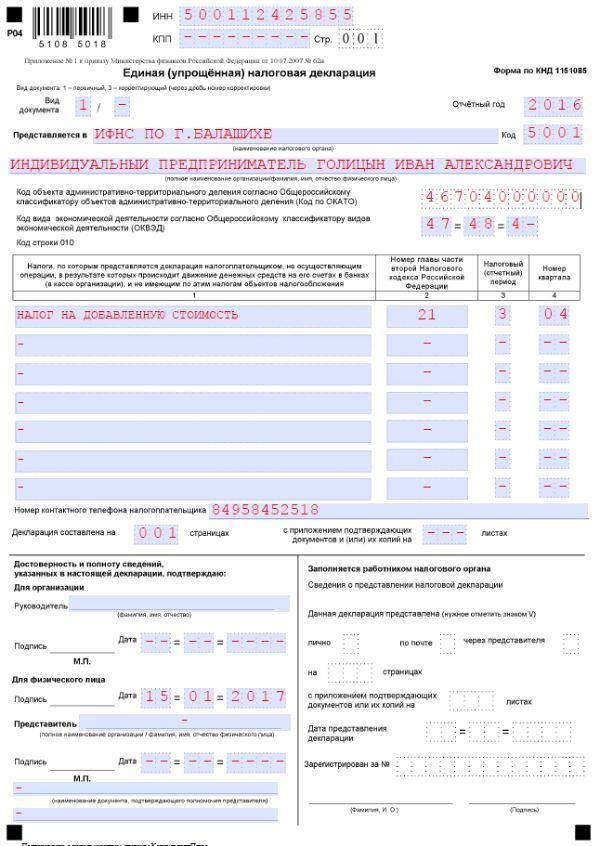

ИП заполняют только один, первый лист, декларации.

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

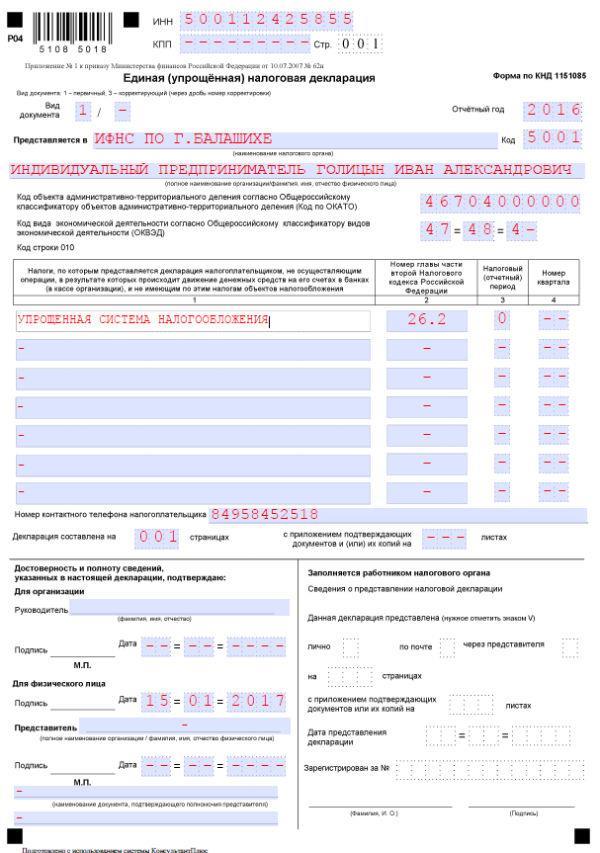

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2021 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (26.04.2021 с учетом переноса) — за 1 квартал;

- до 25 июля (26.07.2021) — по результатам полугодия;

- не позднее 25 октября 2021 — за 9 месяцев.

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом – в статье Особенности уточненной налоговой декларации 3-НДФЛ.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Состав декларации

регламентирует формат 3 НДФЛ для ИП на ОСНО. Как заполнять бланк сказано в этой статье. Чтобы формуляр было проще найти, бланк кодировали шифром КНД 1151020.

Формуляр состоит из титульника, восьми приложений и двух расчетов к приложению. Заполнение декларации 3 НДФЛ для ИП на ОСНО начинается с титульного листа.

В титульнике декларант прописывает информацию о компании, отчетном периоде, указывает сведения о ФНС, куда направляется документация. Заканчивается оформление главной страницы сведениями о декларанте. Содержание бланка:

- Раздел 1 подразумевает внесение информации о налогах, которые нужно уплатить в бюджет или вернуть из последнего. В зависимости от цели подачи — налоговый вычет или оплата сбора — указываются соответствующие сведения.

- Раздел 2 состоит из двух подразделов: в первом подсчитывается налоговая база (НБ), а во втором — сумма сбора, которая подлежит оплате либо возврату.

- Приложение 1 предназначено для отражения прибыли из источников, которые расположены в России, так как доходы из других государств тоже декларируются.

- В приложении 2 бизнесмен указывает суммы, поступившие от источников из зарубежа. В зависимости от типа прибыли, сбор подсчитывается по соответствующей ставке, которую прописывают в начале страницы.

- Приложение 3 предназначено специально для ИП и содержит 6 подразделов: ○ тип деятельности: здесь при помощи соответствующих кодировок коммерсант указывает род занятий и ОКВЭД; ○ показатели, при помощи которых подсчитывается НБ и сумма сбора. Это суммы прибыли и затрат; ○ итоговая сумма: размер авансовых платежей, уплаченных по факту, а также размер профессионального вычета по сбору; ○ страница для управленцев КФХ: если бизнесмен таковым не является, то заполнять лист не нужно; ○ страница для внесения исправленных сведений, которые бизнесмен исправил самостоятельно. Это размер сбора и НБ; ○ подсчет профессиональных вычетов по налогам.

- В приложении 4 бизнесмен подсчитывает поступившую прибыль, которая не подлежит обложению сбором.

- Приложение 5 подразумевает подсчет различных вычетов и состоит из 5 подпунктов: ○ стандартные; ○ социальные за пожертвования, обучение детей в возрасте 18-24 лет или себя, а также за дорогостоящие медицинские услуги. На последние два пункта распространяется ограничение — максимальная сумма возврата 120 000 рублей за один налоговый промежуток. ○ социальные по добровольному страхованию, обучение брата или сестры в возрасте 18-24 лет, медицинские услуги, средства, направленные в НПФ, на накопительную пенсию, а также на квалификационные курсы; ○ итоговая сумма стандартных и социальных вычетов из предыдущих подпунктов; ○ инвестиционные.

- Шестое приложение содержит 8 подразделов для подсчета возвратов по сделкам с имуществом (продажа недвижимой собственности либо ее прав). Имущество, прибыль от которого подлежит возврату:

○ жилые помещения, сады, дачи, участки, земли или доли;

○ другой вид недвижимой собственности;

○ другой тип собственности (например, транспорт);

○ изъятие собственности для государственных и муниципальных нужд;

○ собственность, которую коммерсант приобрел при ликвидации зарубежной компании или прав на имущество, которое контролирует иностранное предприятие;

○ подсчет суммы, которая фактически затрачена при совершении сделки и подлежит возмещению; ○ подсчет средств, затраченных на уменьшение номинальной цены, которые разрешено вернуть по закону.

○ Приложение 7 предназначается для отражения сведений по имущественному вычету денег, которые потрачены на приобретение или строительство нового жилища. Содержит 2 подраздела: информация о собственности и расходах, подсчет суммы, принятой к возмещению.

- В приложении 8 бизнесмен вправе рассчитать размер вычета по сделкам с ценными бумагами и производными финансовыми инструментами.

- Последние две страницы предполагают подсчет прибыли от торговли недвижимостью к приложению 1 и подсчет социальных вычетов по сборам к приложению 5. Последний раздел состоит из двух подразделов, где подсчитываются:

○ размер страховых взносов на накопительную пенсию, в НПФ и по добровольным контрактам с фондами;

○ итоговая сумма средств по предыдущему пункту, предъявленную к возврату.

Когда оформляется нулевая 3-НДФЛ?

Нулевую декларацию заполняют только те физические лица, которые зарегистрированы как индивидуальные предприниматели и которые выбрали общий режим налогообложения, при этом они не работают как ИП в течение года, не имеют совершенных операций, не получали доходов, не имели расходов.

Такая ситуация достаточно распространена, граждане как ИП встают на учет в налоговой, рассчитывая вести какую-то деятельность. При этом они либо осознанно выбирают общую налоговую систему (ОСНО), либо получают эту систему, так как не выбирают иной специальный режим налогообложения (упрощенный, вмененный, патентный).

Как правило, сначала деятельность действительно ведется, но в какой-то момент человек ее прекращает, забывая при этом закрыть свое предпринимательство.

Если ИП не закрыто официально через ИФНС, то физическое лицо по-прежнему является предпринимателем с определенными обязанностями перед налоговой — в том числе и по подаче отчетности в виде декларации 3-НДФЛ.

3-НДФЛ — это отчет, который сдается физическими лицами, желающими добровольно уплатить подоходный налог со своих доходов, либо планирующими получить налоговый вычет. Кроме того данная декларация сдается ИП, которые работают на ОСНО.

Образец заполнения 3-НДФЛ для ИП на общем налоговом режиме, которые ведут деятельность, можно скачать в данной статье.

Если ИП не ведет деятельность, то заполняет 3-НДФЛ в нулевом виде и сдает в ФНС в порядке, который предусмотрен для общего случая.

ИП на спецрежимах (УСН, ЕНВД), которые не ведут деятельность, заполняют нулевую декларацию, разработанную для данных налоговых режимов.

ИП на патентной системе отчетность по налогу не сдают.

Новая форма декларации 2020

Для нулевой декларации законодательство не предусматривает отдельной формы. Заполнять нужно тот же бланк, что формируется при подаче отчета при наличии предпринимательской деятельности ИП.

Порядок подачи в ФНС для индивидуальных предпринимателей

Вариантов заполнения нулевой декларации о доходах и способах ее подачи в налоговый орган несколько.

Заполнить 3-НДФЛ ИП может одним из следующих способов:

- взять бланк в отделении ФНС и заполнить ручкой;

- распечатать актуальный бланк, найденный на просторах интернета (обязательно проверить, что форма соответствует текущему году) и заполнить ручкой;

- заполнить форму на компьютере, после чего распечатать;

- сформировать декларацию в электронном виде с помощью бесплатной программы от ФНС, после чего распечатать;

- составить 3-НДФЛ в кабинете налогоплательщика на сайте налоговой и передать в электронном виде.

Способы подачи отчета в ФНС следующие:

- Передача бумажного варианта из рук в руки лично при посещении отделения ФНС.

- Передача бумажной 3-НДФЛ через представителя (на него нужно оформить доверенность).

- Отправка бумажной декларации заказным письмом с описью вложения и уведомлением о вручении через Почту России.

- Электронная подача через ТКС.

ИП вправе выбрать любой удобный вариант для себя.

Сдать нулевую 3-НДФЛ в налоговое отделение за 2020 год нужно в срок до 30 апреля 2020 года включительно.

В каком случае ИП сдает форму 3-НДФЛ?

3-НДФЛ — это декларация по налогу на доходы физических лиц. Заполняют её граждане для самостоятельной уплаты налога или получения вычета, а также физ.лица, зарегистрированные как индивидуальные предприниматели.

Регистрируя предпринимательство в налоговой физическое лицо выбирает удобный для себя режим налогообложения. Сдавать отчетности по форме 3-НДФЛ должны только те ИП, кто выбрал для себя общую налоговую систему — ОСНО.

ИП на ОСНО должны заполнять один раз в год налоговую декларацию по форме 3-НДФЛ и сдавать ее в ФНС в срок до 30 апреля за прошедший год.

За 2020 год предпринимателям нужно отчитаться перед ИФНС до 30 апреля 2021 года. Это пятница, рабочий день, поэтому никакие переносов сроков сдачи не ожидается.

Не нужно сдавать отчетности по форме 3-НДФЛ тем ИП, кто выбрал для себя специальные режимы налогообложения — патент, упрощенную систему. ИП на патентной системе (ПСН) не заполняют никакие отчеты, только оплачивают патент. ИП на УСН заполняют отдельную декларацию, предназначенную для уплаты налога при упрощенном режиме налогообложения.

ИП на общем режиме налогообложения нужно заполнить 3-НДФЛ независимо от того, есть ли наемные работники? или предприниматель работает один. С помощью декларации физическое лицо, осуществляющее предпринимательскую деятельность, показывает размер своих доходов и расходов, а также сумму налога для уплаты в бюджет.

Новый бланк декларации для 2021 года

В 2021 году обновилась в очередной раз форма налоговой декларации 3-НДФЛ, за 2020 год заполнять нужно бланк, утвержденный Приказом ФНС №ЕД-7-11/615@ от 28.08.2020.

Сроки сдачи отчета за 2020 год

ИП на ОСНО обязаны сдавать 3-НДФЛ один раз в год по итогом налогового периода в качестве которого выступают 12 календарных месяца с января по декабрь.

Отчитаться нужно по истечению года до 30 апреля. При совпадении данного срока с выходным днем срок сдачи переносится на следующий рабочий день.

В 2021 году отчитаться за 2020 год нужно до 30.04.2021. Сроки не переносятся, так как 30 апреля — это рабочий день пятница.

За нарушение сроков сдачи назначается штраф в размере 1000 руб.

Если при этом не будет своевременно уплачен налог от предпринимательской деятельности, то также добавляется штраф в размере 30% от суммы долга плюс пени за каждый день просрочки по ставке 1/300 ставки рефинансирования.

Сдать 3-НДФЛ должны в том числе те ИП, которые не вели деятельность в 2020 году, не имели никаких движений по доходам и расходам. Такие предприниматели обязаны подать нулевую декларацию. Если физическое лицо не планирует далее заниматься предпринимательством, то для прекращения обязанности по подаче налоговой декларации следует закрыть ИП, обратившись в ФНС с заявлением.

Сдать декларацию можно либо в бумажном виде, либо в электронном в отделение ФНС, к которому относится адрес проживания индивидуального предпринимателя.

В электронном виде 3-НДФЛ сдается через кабинет налогоплательщика. В бумажном виде бланк можно заполнить самостоятельно либо с помощью декларации с последующей распечаткой и подписанием рукописной подписью. Бумажный вариант передается в ФНС по месту жительства лично, через доверенного человека или почтой.

В последние годы чаще всего ИП выбирают электронный способ подачи через личный кабинет налогоплательщика, как самый быстрый, надежный и удобный способ.

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. При оплате любого тарифа Контур.Эльбы мы бесплатно выпустим вам электронную подпись для отправки отчётов.

Заполнение декларации

3-НДФЛ для ИП на УСН без работников — нужно ли сдавать декларацию

Для заполнения применяется унифицированный бланк документа, общий для физлиц и компаний. Основная разница заключается в содержании. Отличительные нюансы оформления декларации индивидуальным предпринимателем:

- на титульном листе в поле «Код категории» вводят 720;

- заполняют лист В.

Образец листа В

В другие листы сведения записывают в случае необходимости. Заполняя бланк 3-НДФЛ, нужно придерживаться некоторых правил:

- все данные записывают авторучкой с черными или синими чернилами. Возможен второй вариант — на сайте ФНС заполнить образец и распечатать его;

- выбирают листы отчета, которые соответствуют полученным доходам;

- не допускаются исправления и помарки;

- каждый лист декларации заверяется подписью руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым бумагам.

Важно! Если предприниматель или сотрудник налоговой службы обнаружит ошибки или недочеты в сданной отчетности, то допускается сдача уточненной декларации. Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период

Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать

Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период. Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать.

Внесение данных в отчет 3-НДФЛ происходит в такой последовательности: сначала заполняют титульный лист, потом лист В, раздел 1 и 2. В титульнике понадобится указать сведения о налогоплательщике:

- ФИО;

- паспортные данные;

- номер ИНН;

- место проживания.

На этом же листе заполняют клетку с кодом отчетности — год. Бланк В предполагает внесение сведений в такой последовательности:

- В строчке 010 нужно поставить «1» — это код деятельности для бизнесменов.

- В строке 020 пишут код по ОКВЭД, его можно отыскать в выписке из ЕГРИП, если у компании несколько видов деятельности, то по каждому оформляют отдельный лист, результат по итогу указывают в последнем.

- В пункте 2 вводят суммы доходов и расходов.

- В третьем пункте — итоговая сумма по всем листам В.

- В пункте 4 вводят данные по бизнесу — год постановки на учет и необлагаемый доход.

- Пункт 5 заполняется, если налоговая база менялась, и размер НДФЛ стал другим.

Обратите внимание! Раздел 2 отражает величину полученного предпринимателем дохода и порядок исчисления суммы налога к уплате. Например, предприниматель за год получает доход в размере 250 тыс

руб. Он его указывает в строчке 010. НДФЛ, который он должен уплатить, составит 32 500 руб. (250 000 * 0,13). Сумму указывают в поле 070.

Раздел 2 в 3-НДФЛ

Из строки 100 переносится размер авансовых платежей, которые вносились ИП на протяжении года. Например, 13 тыс. руб. В строке 121 указывается величина НДФЛ к доплате — 19 500 руб. (32 500 — 13 000).

В раздел 1 в строку 040 ставится рассчитанная предпринимателем сумма налога из второго раздела. Тут же пишут КБК и ОКТМО.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

3-НДФЛ: образец заполнения для ИП

Построчное заполнение декларации содержится в утвержденном порядке заполнения.

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 174 300 рублей. Налоговых вычетов Ростов не применял, работников у него нет. В данной ситуации заполняется титульный лист, разделы 1, 2 и приложение 3.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.