Новая форма справки 2-ндфл в 2020 году. образец заполнения

Содержание:

- Новые сроки сдачи в 2020 году

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Справка по форме 2 НДФЛ: назначение

- Заполнение формы для ИФНС

- Заголовок

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Блок подтверждения достоверности

- Приложение

- Приложение № 1. Коды документов, удостоверяющих личность

- Приложение № 2. Коды форм реорганизации (ликвидации)

- Срок сдачи 2-НДФЛ за 2020 год

- Сколько раз может предоставляться уточненная форма 6-НДФЛ

- Корректирующая Справка 2-НДФЛ

- Кто и когда обязан уплачивать НДФЛ самостоятельно

- Плательщики и объект налогообложения

- Заполнение раздела 2 справки о доходах

Новые сроки сдачи в 2020 году

Налогоплательщикам сдавать отчетность по новым формам придется по новым срокам. Теперь последняя дата предоставления отчета не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определены следующие условия:

- Если налог удержан (признак 1 или 3), значит, организация должна отправить отчет не позднее 1 марта года, следующего за отчетным. В нашем случае 1 марта выпадает на воскресенье. Предусмотрен перенос на 02.03.2019. Отметим, что ранее для справок с признаком 1 или 3 действовал иной срок — до 1 апреля.

- Налог удержать невозможно (признак 2 или 4) — организация должна отчитаться по таким выплатам до 01.03.2019, действует правило переноса на 02.03.2019.

Если организация находится на стадии ликвидации или реорганизации, то отправить форму 2-НДФЛ в 2020 году следует заранее. Конкретной даты не установлено, но предоставьте сведения в ФНС до внесения окончательных изменений в ЕГРЮЛ (о прекращении деятельности или о регистрации новой компании при слиянии, реорганизации). Такие нормы закреплены в Письме ФНС России от 27.11.2015 № БС-4-11/20731@.

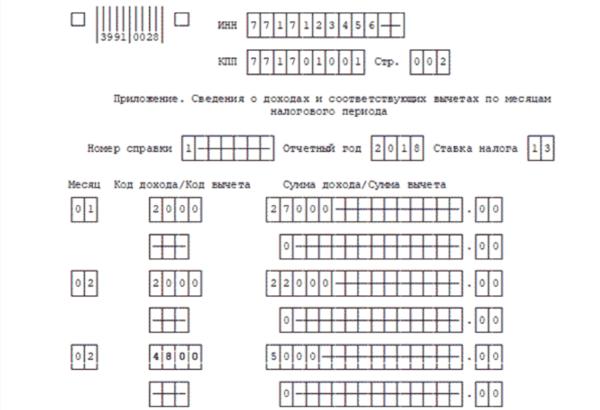

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Справка по форме 2 НДФЛ: назначение

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ).

Кроме того, справкой о доходах агент сообщает инспекции и работнику о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ). Эту же справку выдают работнику для подтверждения величины его доходов по месту работы.

Сведения в ИФНС, оформленные этой справкой, подаются по окончании налогового периода — года. Утверждает форму справки 2-НДФЛ ФНС РФ (ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Сколько действует справка 2-НДФЛ? Ответ на этот вопрос можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Отчет один — формы две

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц и не только. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. Чтобы отчитаться о доходах своих работников, придется подготовить сразу два бланка. Первый бланк и образец заполнения справки по новой форме 2-НДФЛ 2020 придется направить в ФНС, а второй, упрощенный вариант, предоставить сотруднику по его запросу.

Новые форматы — новые инструкции. Действительно, помимо двух отчетных форм, налоговики скорректировали и алгоритм их составления. Актуальные формы и подробные правила формирования отчетной информации закреплены в Приказе ФНС России от 02.10.2018 № ММВ-7-11/566@. Учтите, что документ вступил в силу с 01.01.2019, а это значит, что сведения о доходах работников за 2020 г. придется формировать уже в новых бланках. А если работник запросит справку за 2017 год, то подготовьте отчет по старой форме.

Как изменился бланк 2-НДФЛ после обновления?

Последнее изменение в форме 2-НДФЛ коснулось отчета за 2018 год. С этих пор, включая отчет за 2019 год, подаваемый в 2020-м, 2-НДФЛ оформляется на новом бланке. А точнее, на двух бланках:

Первый — именно он теперь называется 2-НДФЛ — используется для сдачи в ИФНС.

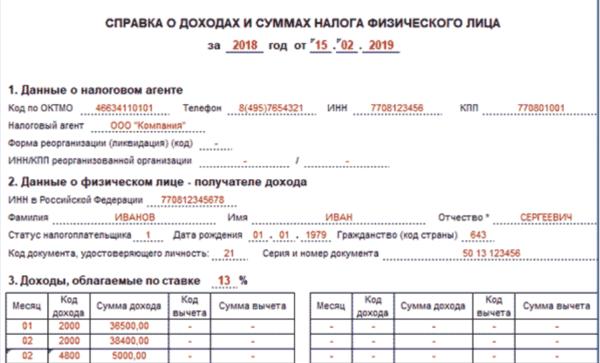

У него новая структура: он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

Второй бланк, который выдается работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк (из приказа ФНС от 30.10.2015 № ММВ-7-11/485@).

Образец справки 2-НДФЛ для налоговой, оформленный на новом бланке, можно увидеть на нашем сайте.

Заполнение формы для ИФНС

Заголовок

Вверху страницы прописываются ИНН и КПП организации или ИП и номер страницы. Далее заполняются такие сведения:

- порядковый номер справки;

- отчетный год;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки;

- код налогового органа;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если она была;

- код ОКТМО;

- контактный телефон.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе нужно указать данные сотрудника:

- ИНН;

- фамилия, имя и отчество;

- статус:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — высококвалифицированный специалист-нерезидент;

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент;

- 6 — иностранец, работающий в России на основании патента.

- дата рождения;

- код страны из Общероссийского классификатора стран мира (Россия — 643);

- код вида документа (паспорт — 21);

- серия и номер паспорта.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Во этом разделе указываются:

- общая сумма дохода;

- налоговая база;

- ставка налога;

- сумма фиксированных авансовых платежей;

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета;

- удержал из дохода физического лица;

- перечислил в бюджет;

- удержал излишне или не смог удержать.

При заполнении справки с признаками 2 и 4 есть свои особенности:

- «Сумма налога исчисленная» — сумма начисленного НДФЛ;

- «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Этот раздел предназначен для вычетов — стандартных, социальных и имущественных. Чтобы получить вычет, кроме стандартного, сотрудник должен взять в ИФНС уведомление и передать его работодателю.

Заполняется раздел так:

- «Код вычета» — коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@;

- «Сумма вычета» — сумма по этому коду;

- «Код вида уведомления»:

- 1 — имущественный вычет;

- 2 — социальный вычет;

- 3 — уменьшение налога на фиксированные авансовые платежи;

- параметры уведомления: номер, его дата и код выдавшей ИФНС.

Блок подтверждения достоверности

В зависимости от того, кто ставит подпись на 2-НДФЛ, нужно указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — документ подписал законный представитель.

Справку может подписать директор организации или предприниматель, правопреемник, а также доверенное лицо. В последнем случае в нижней строке прописываются наименование и реквизиты доверенности. Выше нужно указать ФИО представителя.

Приложение

В Приложении необходимо указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. Стандартные, социальные и имущественные вычеты не указываются. Данные вносятся в хронологическом порядке.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код из приказа № ММВ-7-11/387@.

Приложение № 1. Коды документов, удостоверяющих личность

| Код документа | Наименование документа |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Приложение № 2. Коды форм реорганизации (ликвидации)

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

Срок сдачи 2-НДФЛ за 2020 год

Срок для сдачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то срок для подачи таких справок – не позднее 1 марта 2021 года. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216, п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физическим лицом доходах за год (2-НДФЛ с признаком «1» и «3») , то подать ее нужно не позднее 1 апреля года 2021 года. Когда последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае несвоевременного представления справок, к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несвоевременно представленную (непредставленную) справку.

В том случае, когда налоговый орган до представления работодателем корректирующей справки, выявит ошибки при заполнении 2-НДФЛ (например, ИНН физлица, номер его паспорта, сумма дохода или суммы НДФЛ), это повлечет штраф в размере 500 руб. за каждую неверно заполненную справку (п. 1 ст. 126.1 НК РФ).

Сколько раз может предоставляться уточненная форма 6-НДФЛ

Как привило, предполагается только разовая подача уточненки 6-НДФЛ. Однако, если и в ней обнаружены ошибки представить можно вторую уточненную форму 6-НДФЛ

При этом важно указать номер корректировки на титульном листе, он должен быть на единицу больше предыдущего. Помимо этого, существует вариант предоставления уточненки, при которых одновременно сдается несколько корректировок по 6-НДФЛ, например:

- Если обнаружены ошибки в формах за несколько периодов. Даже если налоговая не предъявляет претензий после проведенной камеральной проверке по ранее предоставленным формам, но компания обнаруживает ошибки, сдать корректировку необходимо. Сделать это можно вместе с формой, предоставляемой по более позднему отчетному периоду. Кроме того, если ошибки обнаружены в предыдущих кварталах, уточненка представляется по всем налоговым периодам, так как данные в форме 6-НДФЛ указываются нарастающим итогом.

- Если ошибка допущена при указании ОКТМО, либо КПП. В этом случае в налоговую нужно будет предоставить 2 экземпляра расчета:

- уточненки, в которой указан код корректировки 001 и содержаться нулевые показатели, но неверный ОКТМО или КПП, ранее указанный в первичном документе;

- первичную форму 6-НДФЛ, в которой код корректировки указывается 000 и содержащую верный ОКТМО и КПП, а также правильные сведения.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Кто и когда обязан уплачивать НДФЛ самостоятельно

ИП (индивидуальные предприниматели), должны выплачивать налог за себя и за нанятых работников (в этом случае ИП становится налоговым агентом по отношению к своему сотруднику); Физ.лица, зарабатывающие частной практикой. К таковым относятся нотариусы, адвокаты; Физ.лица, продавшие имущество, принадлежащее им по праву собственности. Это касается жилья, находившегося в собственности лица менее 5 лет, и прочего недвижимого имущества (гаражи, нежилая недвижимость), право владения которым наступило меньше 3 лет назад; Физ.лица, сдающие свое имущество в аренду юридическим лицам или в наем физическим лицам. При этом не принципиально, в каком государстве находится сдаваемое имущество; Физ.лица, получившие доход в форме подарка (но не от близких родственников)

Важно, что подарок должен быть официально оформлен, т. е. составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами)

Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.)

составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами). Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.).

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Заполнение раздела 2 справки о доходах

Здесь отражают общие суммы:

- начисленного и фактически полученного дохода;

- исчисленного, удержанного и перечисленного НДФЛ по соответствующей ставке, указанной в поле «Ставка налога» раздела 2 справки.

|

ПОЛЕ |

КАК ЗАПОЛНЯТЬ |

| Общая сумма дохода | Общая сумма начисленного и фактически полученного дохода, без учета вычетов из раздела 3 и Приложения к справке |

| Налоговая база | С которой исчислен налог.

Показатель соответствует сумме дохода из поля «Общая сумма дохода», уменьшенной на сумму вычетов из раздела 3 и Приложения. Если сумма вычетов в разделе 3 и Приложении превышает общую сумму дохода, указывают 0.00. |

| Сумма налога исчисленная | Общая сумма налога исчисленная |

| Сумма налога удержанная | Общая сумма налога удержанная |

| Сумма фиксированных авансовых платежей | Сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога |

| Сумма налога перечисленная | Общая сумма перечисленного налога |

| Сумма налога, излишне удержанная налоговым агентом | Указывают:

|

| Сумма налога, не удержанная налоговым агентом | Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде |

В случае выплаты в течение налогового периода доходов физлицу – получателю, облагаемых по разным ставкам, заполняют необходимое количество страниц справки. Тогда на второй и последующих страницах справки заполняют «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», раздел 2 и при необходимости раздел 3. Остальные поля справки заполняют прочерками.

При заполнении справки с признаком 2 или 4:

|

ПОЛЕ |

КАК ЗАПОЛНЯТЬ |

| Общая сумма дохода | Сумма начисленного и фактически полученного дохода, с которой не удержан НДФЛ налоговым агентом, отраженная в Приложении |

| Сумма налога исчисленная | Сумма налога исчисленная, но не удержанная |

| Сумма налога удержанная

Сумма налога перечисленная Сумма налога, излишне удержанная налоговым агентом |

Ноль (0) |

| Сумма налога, не удержанная налоговым агентом | Исчисленная сумма НДФЛ, которую налоговый агент не удержал в налоговом периоде |

Если вы выплатили физлицу доход, но не смогли удержать с него налог, то должны сообщить об этом в ИФНС (п. 5 ст. 226 НК РФ). Для этого надо заполнить справку 2-НДФЛ с признаком 2. Образец правильного заполнения при невозможности удержать НДФЛ есть в КонсультантПлюс:

В декабре 2019 г. по просьбе работника – налогового резидента РФ организация оплатила его лечение, стоимость которого составила 45 000 руб. Указанная сумма работником не возвращается. Иных доходов в денежной форме в декабре 2019 г. работнику не выплачивалось.

Смотреть образец заполнения.