Образец заполнения справки 2-ндфл за 2020 год

Содержание:

- В случае с покупкой квартиры

- Как банк проверяет документ

- Информация о доходах по справкам 2НДФЛ

- Штраф за просрочку и не сдачу справки 2-НДФЛ

- Справка о зарплате – особенности составления

- Куда предоставлять отчетность

- Третий блок. Информация о доходах

- Заполнение формы для ИФНС

- Заголовок

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Блок подтверждения достоверности

- Приложение

- Приложение № 1. Коды документов, удостоверяющих личность

- Приложение № 2. Коды форм реорганизации (ликвидации)

- Сколько надо отработать, чтобы получить 2-НДФЛ

- Изменения в новой форме 2-НДФЛ в 2018 году

- Плательщики и объект налогообложения

- Подача справок: о форматах

- Зачем нужен документ?

- Как сделать справку 2 ндфл самостоятельно (инструкция)

В случае с покупкой квартиры

Благодаря налоговому вычету в случае с покупкой квартиры гражданин уменьшает затраты по сделке, хотя бы частично.

Льгота доступна не только тем, кто покупает недвижимость. При оплате ипотечных займов и строительстве дома с нуля тоже дают скидку. Начиная с 2014 года, право на получение компенсаций перестаёт быть однократным.

Для налогового вычета за квартиру от граждан в любом случае требуется справка. Следующие виды бумаг понадобятся тем, кто заинтересован в решении вопроса:

- Копии свидетельств о рождении при наличии несовершеннолетних детей.

- Заявление на процентное распределение вычета между супругами, если жильё приобретают в совместное пользование.

- Копия регистрационного свидетельства на брак.

- Документация для официального подтверждения заключения сделки по квартире. Обычно используют нотариально заверенные расписки, банковские выписки и квитанции.

- Копия свидетельства на право владения недвижимостью.

- Ксерокопия договора на приобретение недвижимости. Чаще имеются в виду сделки по обмену, продаже и покупке.

- Описание доходов, от всех работодателей за последнее время.

- Заявление по возврату налогов.

- Налоговая декларация.

Как банк проверяет документ

Когда вам потребуется предоставить подтверждение своих доходов в банк, вы должны быть готовы к тому, что эти сведения будут проверять. Не пытайтесь подделать справку, чтобы доказать банку, что вы платежеспособный заемщик. Банк тоже не заинтересован в том, чтобы дать вам кредит, который вы не сможете выплатить.

Когда вам потребуется предоставить подтверждение своих доходов в банк, вы должны быть готовы к тому, что эти сведения будут проверять. Не пытайтесь подделать справку, чтобы доказать банку, что вы платежеспособный заемщик. Банк тоже не заинтересован в том, чтобы дать вам кредит, который вы не сможете выплатить.

Поэтому предпринимает разные способы, чтобы удостовериться в подлинности предоставленных вами сведений. С целью проверки представители банка могут

- перезвонить вашему работодателю, который выдал вам справку 2-НДФЛ;

- уточнить сведения о вас в Пенсионном фонде;

- пробить ваши данные по другим источникам;

- оценить внешний вид вашей справки.

В любом банке существует служба безопасности. Такая служба занимается непосредственно проверкой информации, которая помогает определить благонадежность клиента. Как раз служба безопасности может досконально проверить сведения, указанные в справке 2-НДФЛ и любых других данных, предоставленных вами, как будущим заемщиком.

В такой структуре банка обычно работают опытные юристы или квалифицированные работники МВД. Как раз поэтому не пытайтесь обмануть банк, так как за подделку документов можно получить серьезное наказание, вплоть до уголовной ответственности.

- Убедившись в том, что справка, представленная вами на рассмотрение, является настоящей, банк может положительно решить вопрос о выдаче вам кредита или ипотеки.

- Если же банку что-то покажется подозрительным, то в кредитовании вам будет отказано.

Что необходимо знать о получении и заполнении справки 2-НДФЛ, расскажет этот видеоролик:

Информация о доходах по справкам 2НДФЛ

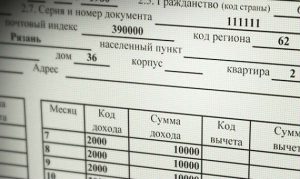

В справке в разделе 3 приводят сведения о прибыли, помесячно. Каждый вид доходов формируют отдельно, даже если за один месяц их было несколько. Рядом указывают соответствующий код. Приводим самые распространённые коды для справок 2НДФЛ.

- 2720 – для цены подарков.

- 2520 – доход в натуральной форме.

- 2510 – когда за сотрудников оплачивают товары и услуги некоторых видов.

- 2300 – в случае с оплатой больничных.

- 2012 – для отпускных сумм.

- 2010 – договоры ГПХ.

- 2000 – зарплата сотрудника.

Отдельная категория – доходы от выплаты дивидендов. Они появляются, если деньги направляют в будущем на инвестирование.

Напротив полученных доходов пишут о вычетах, если гражданин их применяет.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Кодекс устанавливает два вида наказания, которое может применяться к субъекту в отношении этой отчетности – штраф за непредоставление 2-НДФЛ и штраф за несвоевременную сдачу 2-НДФЛ.

Независимо от проступка, компании нужно будет в случае привлечения ее к ответственности оплатить суммы штрафа по 200 р. за всех работников, по которым было допущено нарушение. На первый взгляд этот штраф кажется небольшим, но по другому обстоит дело, когда встает вопрос о не сдаче или несвоевременном представлении отчета по предприятию с большим количеством работников.

Внимание! В 2016 году законодательством было введено дополнительное наказание за сдачу неверных сведений по физлицам. Штраф за это правонарушение равняется 500 р

по каждому работнику, в данных которых будет обнаружена неточность.

Кроме этого, нормы права предусматривают, что если компания самостоятельно выявит ошибку и подаст корректирующие данные, то штрафные санкции к ней не будут применяться.

Нюансы

Законодательством предусмотрен особый порядок представления данного отчета, в случае когда налог невозможно удержать.

Бланк в формате 2-НДФЛ должен дважды представляться в налоговую. В первый раз до первого марта последующего года в качестве информирования данного контролирующего органа об отсутствии возможности удержать НДФЛ, и во второй раз, когда будут отправляться отчеты на всех сотрудников (по сроку до первого апреля).

Бывают ситуации, когда налог НДФЛ с декабрьской зарплаты удерживается в декабре, а фактическая оплата его производится уже в январе. В таком случае в справке необходимо ставить в оплаченный налог всю сумму, даже если она была перечислена в начале следующего года. Однако, это можно делать только в случаях, когда оплата обязательного платежа осуществляется до первого февраля.

Бланк в формате 2-НДФЛ обязательно должен содержать только установленные коды, которые определены законодательством.

Справка о зарплате – особенности составления

В указанном документе содержатся следующие сведения:

- Наименование работодателя и его реквизиты.

- Информация о лице, которое запрашивает справку.

- Имущественные, социальные и стандартные налоговые вычеты.

- Общая сумма налогов, доходов и вычетов.

Этот унифицированный бланк оформляется также по письменному заявлению работника и выдаётся не позднее трёх суток с даты обращения. Справка подтверждается подписью руководителя ИП (с расшифровкой) и заверяется печатью. При отсутствии официального штампа к документу прилагают копию выписки из ЕГРИП и ОГРН.

Эта бумага, выписанная предпринимателем для самого себя, не имеет юридической силы. Для подтверждения полученных доходов, ИП должен предъявить в место, запрашивающее эти сведения (если он не применяет ЕНВД или работает на патенте), форму 3-НДФЛ. В связи с этим при сдаче ежегодной отчётности, необходимо позаботиться о наличии дополнительного экземпляра налоговой декларации, который заверят сотрудники ИФНС. Срок действия этой справки зависит от цели её оформления. Так, для получения вычетов она действительна 3 года, для взятия кредита — месяц.

Работники, увольняющиеся из ИП, также могут запрашивать сведения о заработной плате для расчёта больничных листов. Форма такого документа утверждена Приказом от 30.04.2013 №182н. Данные вносятся за 2 календарных года, предшествующих дате прекращения трудовых отношений. Такой бланк можно заполнять шариковой ручкой синего или чёрного цвета либо оформить на компьютере. Он заверяется уже обозначенным порядком и выдаётся в день увольнения.

В материале мы подробно рассмотрели тему выдачи справок с места работы и привели примеры составления для разных вариантов

Поэтому прежде чем предпринимателю выдать запрашиваемый документ, важно знать: куда он будет предъявлен и для каких целей. И только потом приступать к его оформлению

Куда предоставлять отчетность

В НК указано, что организации должны отправлять отчеты в налоговую службу по месту своего расположения, а предприниматели — по месту проживания.

Кроме этого, компаниям разрешается открывать филиалы и представительства, как в своей местности, так и за пределами нее. В такой ситуации основная организация, а также открытые ей филиалы, должны сдавать отчет по местам своего расположения.

Внимание! Если какой-либо сотрудник осуществляет деятельность как в главной организации, так и в одном из ее филиалов, то НДФЛ необходимо удерживать и перечислять по каждому месту выполнения работы. Следовательно, и в отчеты это работник также будет включаться несколько раз на каждом месте

НК определяет, что некоторые предприятия могут иметь статус крупных налогоплательщиков. В этой ситуации им разрешается самостоятельно выбрать, в какую именно инспекцию они будут отчитываться и производить платежи налогов.

Третий блок. Информация о доходах

Данный блок является основным при ответе на вопрос «Как выглядит справка 2-НДФЛ для банка?». Здесь представлена информация о полученных доходах работникам за каждый месяц того периода, за который предоставляется справка. В заголовке этого блока прописывают ставки НДФЛ, используемые для расчета по данному документу. В справке указываются все виды дохода, полученные при работе у данного хозяйствующего субъекта, такие как оплата больничных, предоставление материальной помощи и другие. Поэтому доход, полученный работником, приводится не только в разрезе месяцев, но и в их пределах: по каждому его коду на отдельных строках.

Заполнение формы для ИФНС

Заголовок

Вверху страницы прописываются ИНН и КПП организации или ИП и номер страницы. Далее заполняются такие сведения:

- порядковый номер справки;

- отчетный год;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки;

- код налогового органа;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если она была;

- код ОКТМО;

- контактный телефон.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе нужно указать данные сотрудника:

- ИНН;

- фамилия, имя и отчество;

- статус:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — высококвалифицированный специалист-нерезидент;

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент;

- 6 — иностранец, работающий в России на основании патента.

- дата рождения;

- код страны из Общероссийского классификатора стран мира (Россия — 643);

- код вида документа (паспорт — 21);

- серия и номер паспорта.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Во этом разделе указываются:

- общая сумма дохода;

- налоговая база;

- ставка налога;

- сумма фиксированных авансовых платежей;

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета;

- удержал из дохода физического лица;

- перечислил в бюджет;

- удержал излишне или не смог удержать.

При заполнении справки с признаками 2 и 4 есть свои особенности:

- «Сумма налога исчисленная» — сумма начисленного НДФЛ;

- «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Этот раздел предназначен для вычетов — стандартных, социальных и имущественных. Чтобы получить вычет, кроме стандартного, сотрудник должен взять в ИФНС уведомление и передать его работодателю.

Заполняется раздел так:

- «Код вычета» — коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@;

- «Сумма вычета» — сумма по этому коду;

- «Код вида уведомления»:

- 1 — имущественный вычет;

- 2 — социальный вычет;

- 3 — уменьшение налога на фиксированные авансовые платежи;

- параметры уведомления: номер, его дата и код выдавшей ИФНС.

Блок подтверждения достоверности

В зависимости от того, кто ставит подпись на 2-НДФЛ, нужно указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — документ подписал законный представитель.

Справку может подписать директор организации или предприниматель, правопреемник, а также доверенное лицо. В последнем случае в нижней строке прописываются наименование и реквизиты доверенности. Выше нужно указать ФИО представителя.

Приложение

В Приложении необходимо указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. Стандартные, социальные и имущественные вычеты не указываются. Данные вносятся в хронологическом порядке.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код из приказа № ММВ-7-11/387@.

Приложение № 1. Коды документов, удостоверяющих личность

| Код документа | Наименование документа |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Приложение № 2. Коды форм реорганизации (ликвидации)

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

Сколько надо отработать, чтобы получить 2-НДФЛ

Новая справка о суммах доходов и удержанном налоге выдается по запросу работника в течение 3 рабочих дней или при увольнении вместе с трудовой книжкой без дополнительных запросов. В Налоговом кодексе РФ и нормативно-правовых актах ФНС не сказано, в течение какого времени с момента трудоустройства человек вправе попросить изготовить для него этот документ. Это зависит от причин, по которым ему нужны сведения. Законодательно не определено, за сколько месяцев дается справка 2-НДФЛ минимально. Если человек уволится, отработав всего несколько дней, ему начислят зарплату за этот период и удержат с нее налог. Следовательно, при увольнении он получит документ с информацией о выплатах и удержаниях вместе с остальными документами, как предусмотрено нормами Трудового кодекса РФ.

Если человек устроился на работу и хочет получить сведения о зарплате и суммах удержанного НДФЛ, ему придется подождать месяц. По нормам НК РФ НДФЛ удерживают только с полученного дохода, которым заработная плата признается в последний день календарного месяца. Раньше этой даты исчислить налог разрешается только при увольнении.

ВАЖНО!

Делаем вывод, за какой период берется справка 2-НДФЛ в первый раз после трудоустройства — за первый месяц работы минимум и за год работы максимум.

Изменения в новой форме 2-НДФЛ в 2018 году

Новая форма объединила в себе множество изменений.

1. Сдача справки 2-НДФЛ при реорганизации

С введением нового бланка был закрыт серьезный пробел, существовавший в ранее действовавших формах. Он касается разграничения обязанностей сдавать отчет при реорганизации компании.

Внесенные изменения в Приказ теперь устанавливают, что правопреемник, несмотря на тип реорганизации, теперь обязан сдавать отчет за ликвидированную организацию. Это правило действует при условии, что последняя еще не успела это сделать до закрытия. Эта же обязанность действует и на подачу уточненных данных.

Если правопреемников несколько, то фирму, которая будет обязана производить данное действие необходимо установить при помощи передаточного акта либо разделительного баланса.

Для того, чтобы правопреемник мог сдавать отчет, в новый бланк добавлены два поля: «Форма реорганизации» и «ИНН/КПП реорганизованной организации».

При простых условиях подачи отчета эти два поля оставляют без данных.

2. Больше не нужно указывать адрес проживания работника

Из новой формы пропали графы, в которые необходимо было ранее заносить адрес проживания лица, на какого оформляется отчет. Теперь эти сведения проставлять не нужно.

3. Нет инвестиционных вычетов

Упоминания об инвестиционных вычетах пропали из раздела 4. Теперь они не учитываются при определении базы для расчета налога.

4. Уточнили способы сдачи формы

Из правил передачи отчета в налоговую убрали все виды носителей. Теперь сдать его можно только двумя способами — на бумажном носителе или электронно через спецоператора связи.

На практике исключение этих способов — это приведение правил в соответствие с положениями НК, где уже давно закреплены только эти две возможности подать отчет.

5. Введены новые коды доходов и вычетов

С 1 января стали действовать 5 новых кодов доходов и 1 код вычетов. В частности, отдельный код теперь введен для компенсации за неотгуленный отпуск.

Новые коды доходов и вычетов для справки 2-НДФЛ за 2017 год:

| Код | Новые коды доходов, действующие с 2018 года. |

| 2013 | Сумма компенсации за неиспользованный отпуск |

| 2014 | Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях |

| 2301 | Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 “О защите прав потребителей” <1> |

| 2611 | Сумма списанного в установленном порядке <2> безнадежного долга с баланса организации |

| 3023 | Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года |

| Код | Новые коды вычетов, действующие с 2018 года |

| 619 | Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

6. Убрали упоминание печати

Поле для печати убрано с реестра справок, если они сдаются в налоговую на бумажном носителе. Заверять документ оттиском теперь не нужно, даже если печать используется компанией.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Подача справок: о форматах

Передача по телекоммуникационным каналам обязательна, если справок заполняется 25 и больше. Обычно для решения вопроса используют интернет. Для этого требуется заключить договор с организацией, предоставляющей подходящие услуги. Такую функцию выполняет оператор по документообороту в электронном виде.

При меньшем количестве справки оформляют на бумаге, отправляют лично, либо через почтовые отделения. Обязательное требование – составление специального реестра, посвящённого доходам. При этом заполняют таблицы, с номерами справок, Ф. И. О. сотрудников, датами подачи.

Отчётность по НДФЛ формируется автоматом, в разных программах.

Обычно обязанность по заполнению справки и передачи её налоговым органам закрепляют за агентом. Лишь в некоторых случаях действует исключение. 100 тысяч рублей – штраф для тех, кто не решает вопросы своевременно. Такой же размер наказаний применяют для ИП. Главное – убедиться не только в том, что информация отражена верно. Но и в официальном статусе всей заработной платы, которую фиксируют в справке. Надо помнить и об округлении сумм до целых чисел – копейки обычно не учитываются. Но это правило касается только налогов, остальные прописывают точно.

В следующем видео на практическом примере вы узнаете, как заполнить справку 2-НДФЛ по каждому из разделов:

Мар 10, 2019

Зачем нужен документ?

2НДФЛ – единственный источник информации о доходах, у которых был определённый источник. Обычно в их роли выступают ИП, либо организации-участники рынка. Здесь же фиксируют размеры налогов для доходов. ИП вместе с организациями представляют справки, если доходы выплачивают в адрес других физических лиц, наёмных работников. Формы передают инспекции, гражданам.

Подчинённым бумаги нужны в разных ситуациях:

- При увольнении, переходе на другую работу.

- Когда оформляют налоговые вычеты.

- При подаче заявок банку для получения кредита.

- В большинстве случаев – для получения визы.

- Во время обращения за пенсией.

- Когда усыновляют ребёнка.

- Подача документов для льгот разных видов, и так далее.

Как сделать справку 2 ндфл самостоятельно (инструкция)

Если нет времени ждать справку от работодателя, есть возможность получить ее на сайте Федеральной Налоговой Службы. Для этого нужно сделать несколько шагов:

Шаг 1. Зайти в личный кабинет налогоплательщика:

Шаг 2. Выбрать вкладку «Мои налоги»:

Шаг 3. Нажать на ярлык «Сведения о доходах»:

На экране отобразится история справок о доходах:

Шаг 4. Сохранить документ на компьютер. Доступны для скачивания 2 вида справки: обычная и с усиленной электронной подписью налоговой службы, которая выглядит так:

Документ с такой подписью имеет юридическую силу, его можно отправить по электронной почте в банк, юристам или в другие инстанции.

Важно! Справки 2-НДФЛ на сайте ФНС показывают доходы и уплату налогов за предыдущий год. А для получения кредита или других целей обычно требуют сведения о зарплате за последние 3-6 месяцев, поэтому, вероятнее всего, все равно придется обращаться к работодателю

Чем грозит подделка справки 2 НДФЛ

У некоторых людей возникает соблазн собственноручно заполнить чистый бланк, подделав подпись работодателя. Нужно понимать, что это уголовно наказуемое преступление. Основное большинство подделок совершаются с целью получить кредит.

Банки перед выдачей кредита проверяют справки на подлинность. Если возникли сомнения, кредитный инспектор может позвонить в бухгалтерию фирмы, узнать, выдавался ли работнику документ, верны ли сведения.

Если поддельная справка поступит в банк, это чревато негативными последствиями:

- при обнаружении подлога до заключения сделки – она прекращается, а нарушитель заносится в «черный список», единый для всех кредитных учреждений. Попадание туда гарантирует отказ от сотрудничества при обращении в любой банк страны;

- банк может инициировать подачу жалобы в отделение полиции или в прокуратуру, в результате чего последует возбуждение уголовного дела по статье 327 УК РФ, за подделку документов.

- если займ уже выдан, кредитный договор может быть расторгнут. Иногда, при своевременном погашении платежей, банк может «закрыть глаза» на этот проступок, но гарантии никто не даст;

- в случае, когда действия квалифицируются как мошенничество в кредитной сфере, вступает в силу статья 159.1 УК РФ. Наказанием в этом случае будет крупный штраф, исправительные работы либо лишение свободы.

Но, как известно, спрос рождает предложение. Поэтому на просторах интернета и в реальности не составит труда найти бухгалтерскую, либо юридическую фирму, готовую составить фальшивый документ за определенную плату. Такие действия расцениваются, как служебный подлог и подделка документов, и влекут за собой наказание по статье 292 и Уголовного Кодекса РФ. При этом ответственность понесут как исполнители, так и заказчики.