Заполнение строки 030 расчета по страховым взносам

Содержание:

- Раздел 3

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Код тарифа плательщика в РСВ

- Расчет взносов с доходов предпринимателя

- Ответственность за несоблюдение сроков

- Как заполнить новый РСВ

- Заполнение РСВ в 2021 году

- Порядок и форма подачи

- В титульном листе есть изменения

- Страховые взносы

- Возмещение расходов на социальное страхование

- Больше сведений о членах КФХ

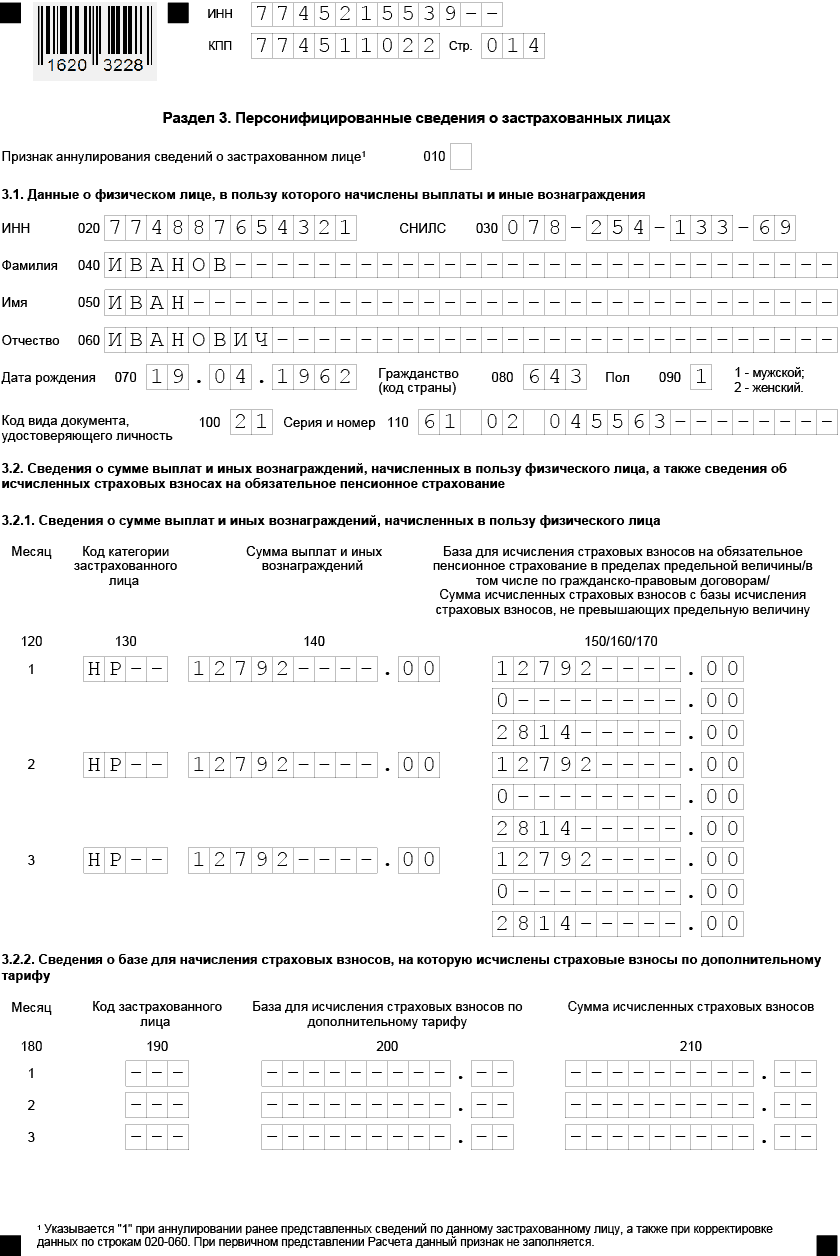

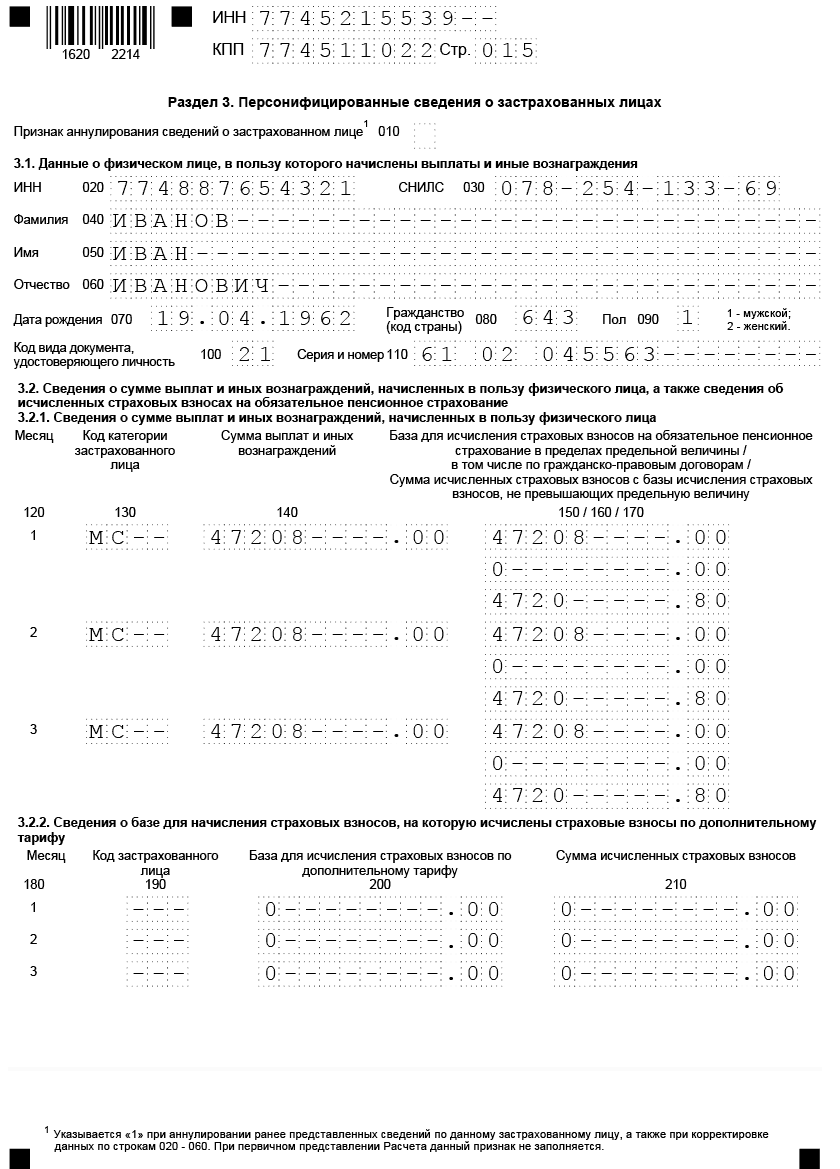

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

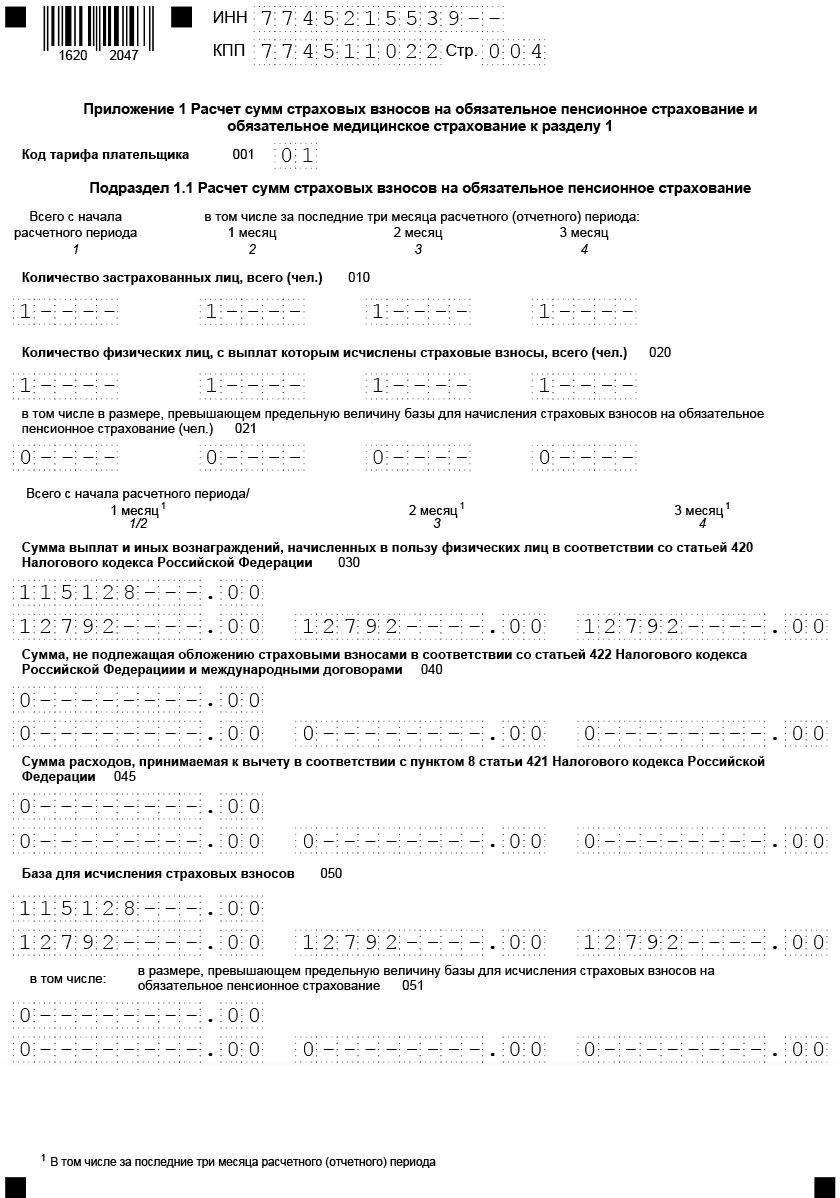

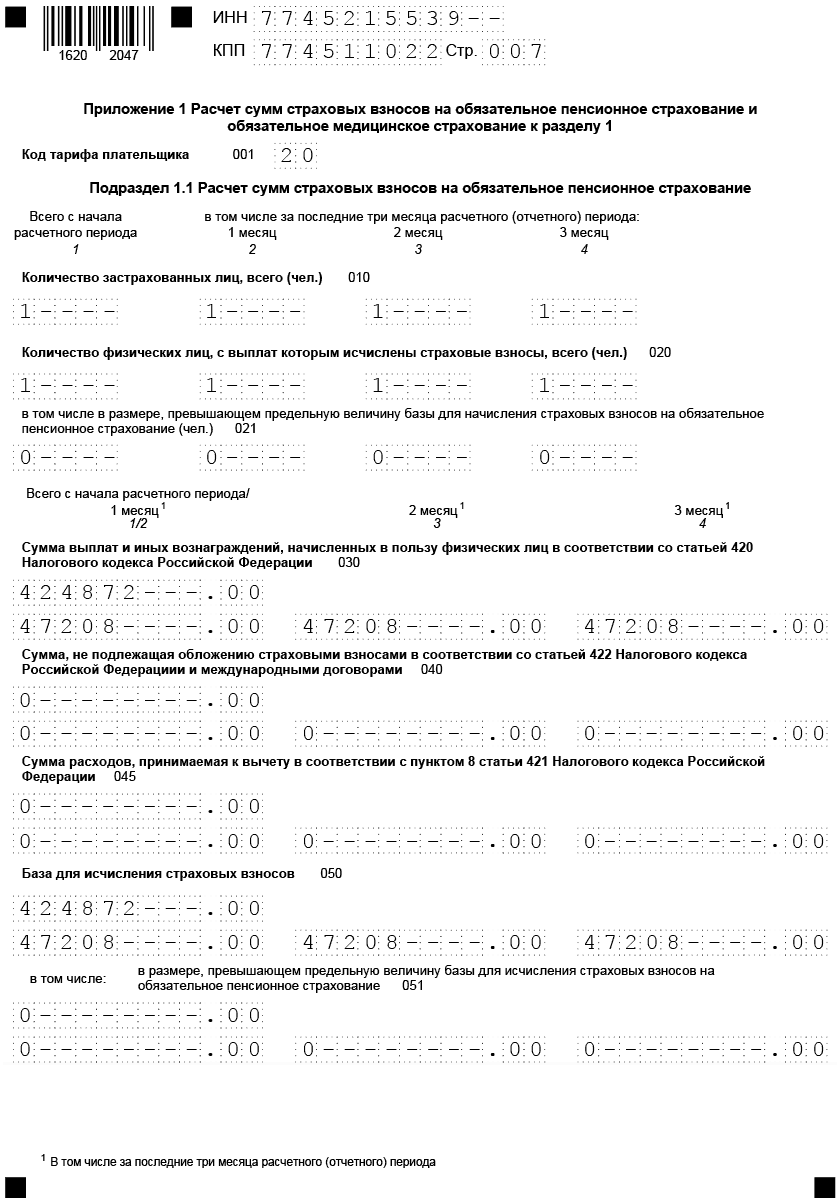

Приложение 1

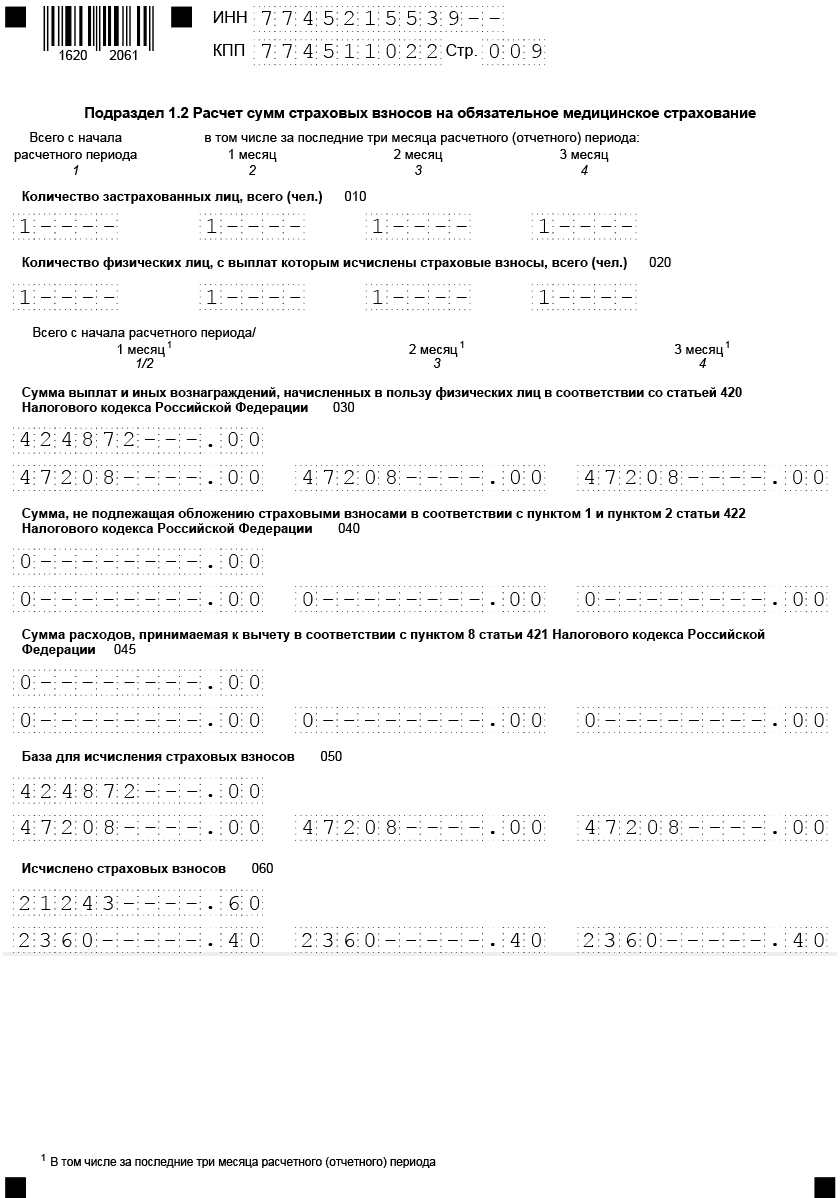

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

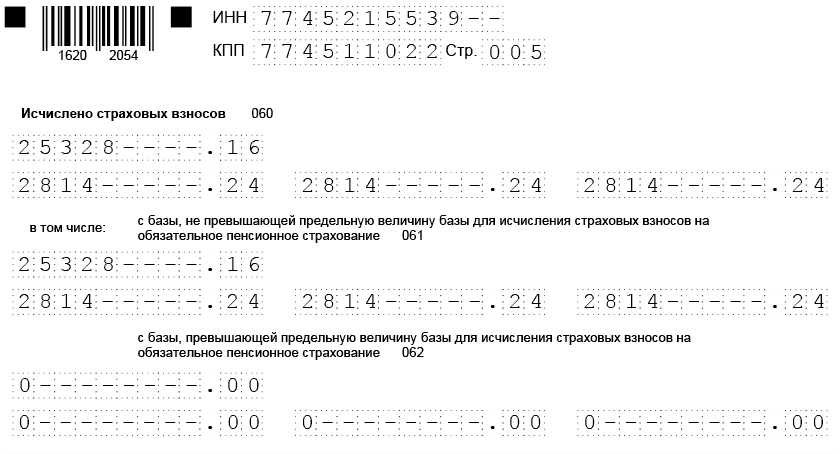

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

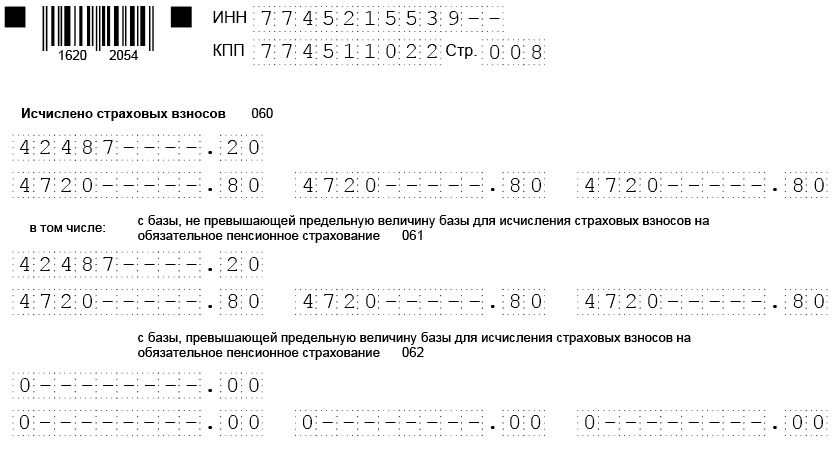

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

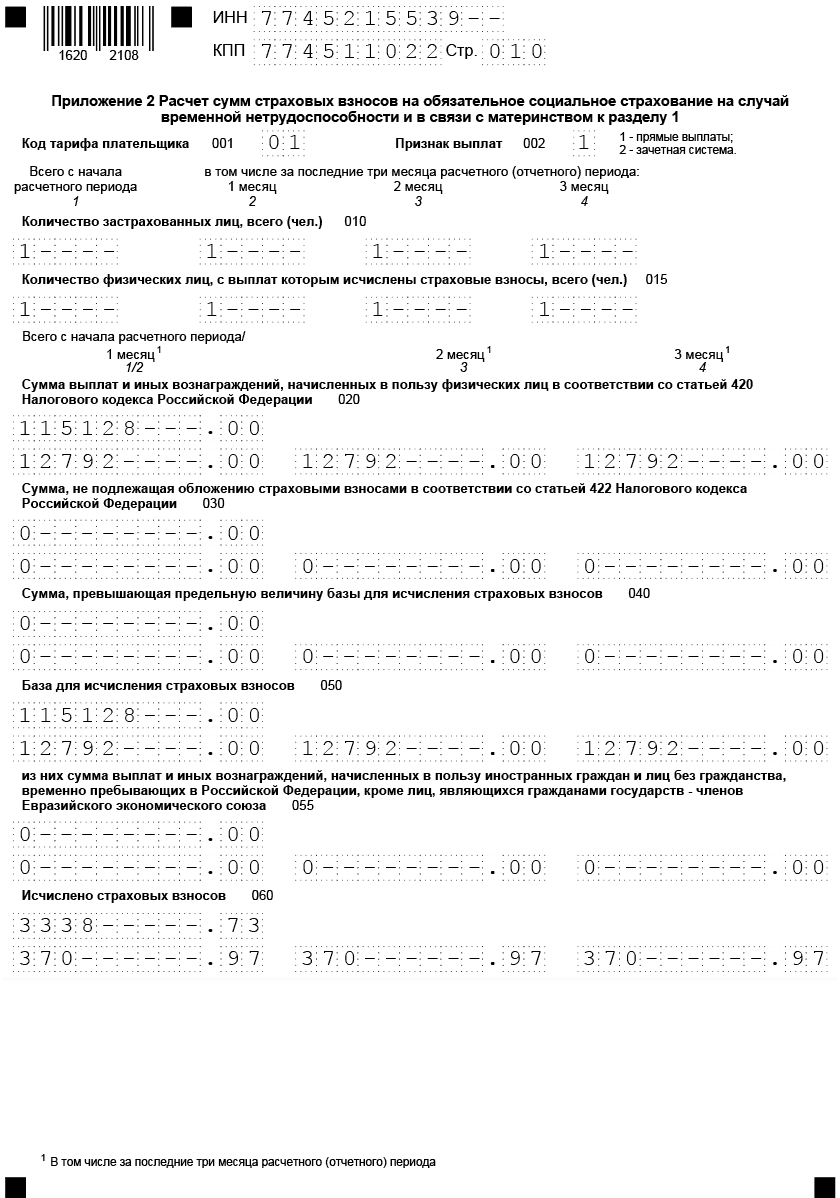

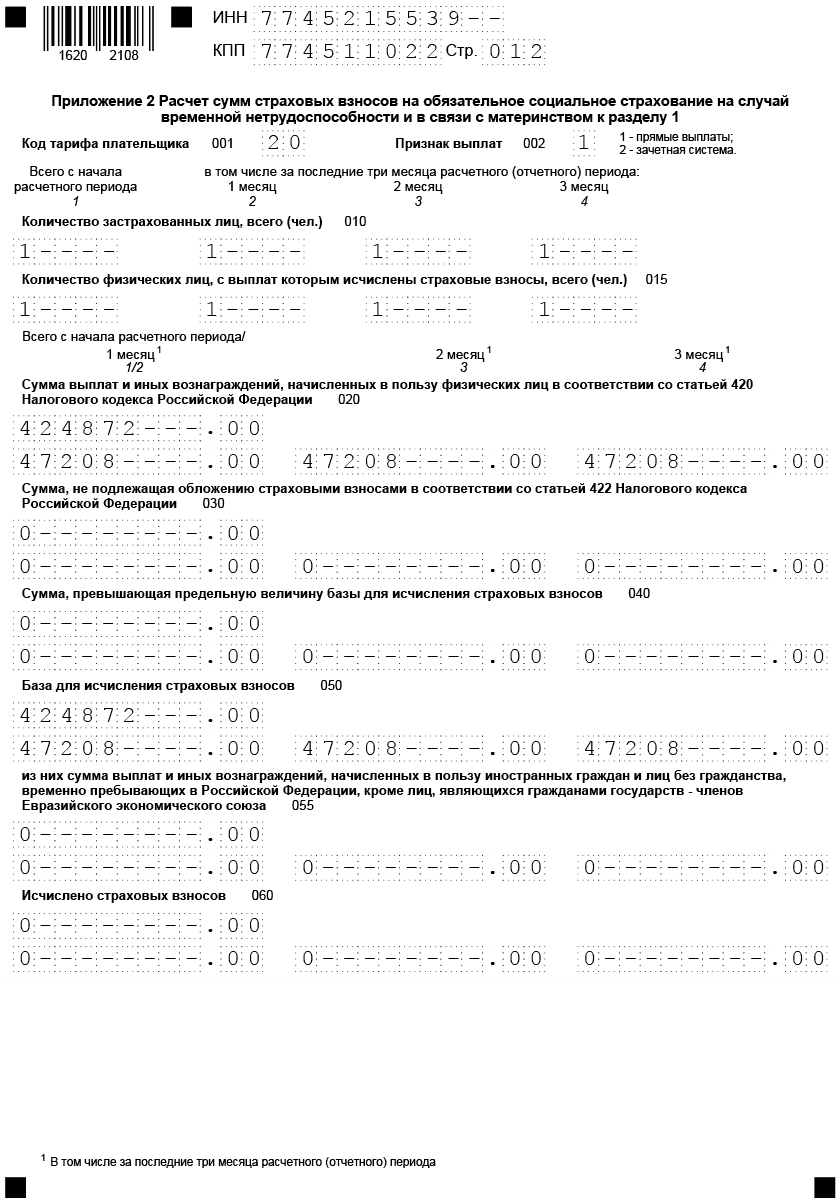

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

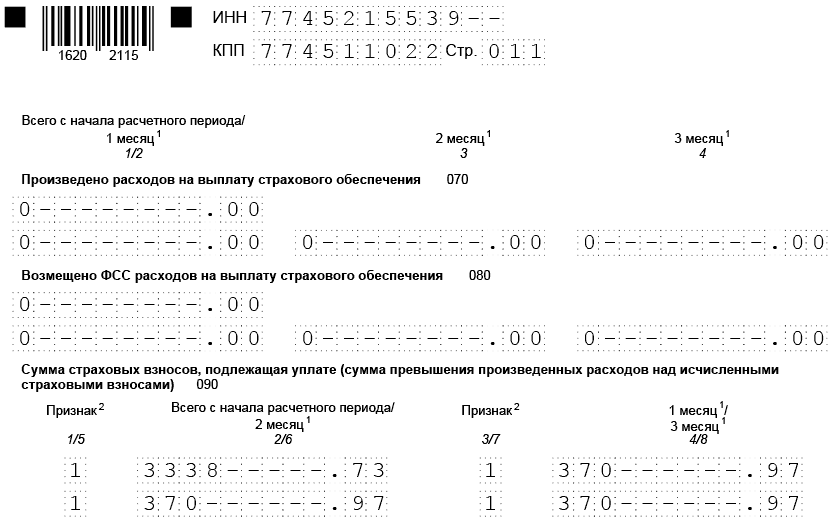

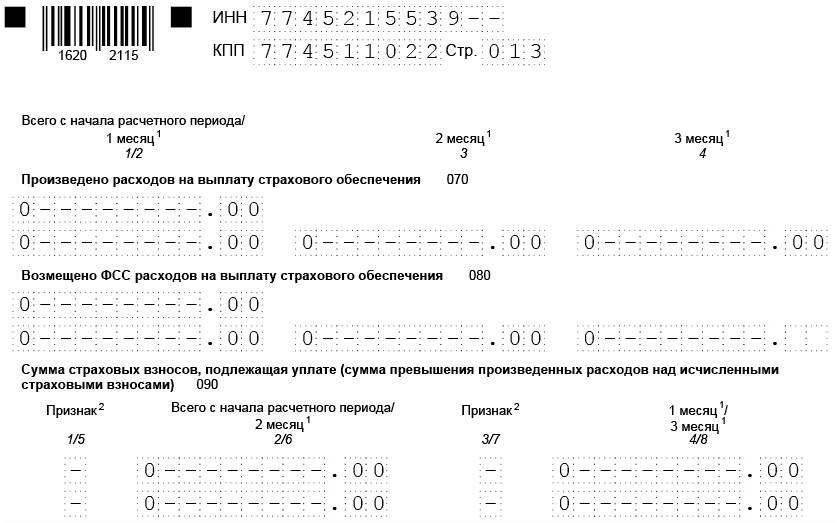

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Расчет взносов с доходов предпринимателя

В отличие от организаций предприниматели-работодатели уплачивают взносы не только с доходов своих наемных работников, но и с собственного дохода.

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах. С 1 января 2014 года действует следующее правило:

Если годовой доход предпринимателя не превышает 300 000 рублей, то фиксированный размер взноса в ПФР определяют так:

|

Фиксированный размер страхового взноса в ПФР |

= |

МРОТ, установленный на 1 января года, за который уплачивают взносы |

Х |

Тариф страховых взносов в ПФР (26%) |

Х |

12 |

Фиксированный размер взноса в ФФОМС определяют так:

|

Фиксированный размер страхового взноса в ФФОМС |

= |

МРОТ, установленный на 1 января года, за который уплачивают взносы |

Х |

Тариф страховых взносов в ФФОМС (5,1%) |

Х |

12 |

Минимальный размер оплаты труда на 1 января 2016 года составляет 6 204 рубля.

Таким образом, фиксированный платеж в ПФР в 2016 году – 19 356,48 рубля (6204 руб. × 26% ×12), в ФФОМС – 3796,85 рубля (6204 руб. × 5,1% × 12).

Если доходы предпринимателя превысят 300 000 рублей, он доплатит в ПФР еще 1% с доходов, превышающих эту сумму.

1% считается с доходов (доходов от реализации и внереализационных доходов, перечисленных в статье 346.15 Налогового кодекса) без уменьшения их на расходы.

Такое мнение выражает Минфин в письме от 27 марта 2015 года № 03-11-11/17197. Объяснение у финансистов следующее.

При определении объекта налогообложения «упрощенцы» учитывают доходы от реализации и внереализационные доходы в порядке, установленном пунктами 1 и 2 статьи 148 Налогового кодекса. Исключение составляют:

— доходы по статье 251 Налогового кодекса;

— доходы ИП, облагаемые НДФЛ по ставкам 35% и 9%.

Отсюда следует, что для расчета пенсионных взносов с суммы дохода предпринимателя — «упрощенца», превышающей 300 000 руб., надо учитывать только доходы без уменьшения их на расходы. Причем вне зависимости от того, какой объект налогообложения применяет ИП.

Общая сумма страховых взносов в ПФР, перечисляемых за себя предпринимателями с доходом выше 300 000 рублей, ограничена предельной величиной.

Она рассчитывается так (пп. 2 п. 1.1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ):

|

Предельный размер страхового взноса в ПФР |

= |

МРОТ, установленный на 1 января года, за который уплачивают взносы Х 8 |

Х |

Тариф страховых взносов в ПФР (26%) |

Х |

12 |

В 2016 году указанная предельная величина составляет 154 851,84 рубля.

Следовательно, если доход предпринимателя, применяющего УСН, превысил 300 000 рублей, то он рассчитывает сумму страховых взносов в вышеуказанном порядке (пп. 2 п. 1.1 ст. 14 Закона № 212-ФЗ), а затем сравнивает полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в ПФР.

Если исчисленный фиксированный платеж превышает максимальный, в ПФР уплачивается 154 851,84 рубля.

Если предприниматель регистрируется в налоговой инспекции в середине года, размер страховых взносов он определяет исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с месяца начала деятельности.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Ответственность за несоблюдение сроков

В случае несоблюдения установленных сроков за первый квартал Налоговая служба имеет право привлечь компанию или частного предпринимателя к административной ответственности, возложив на нее соответствующую сумму штрафа. На сегодняшний день стандартная сумма штрафа составляет 5% от общей суммы страховых взносов, которые должны быть выплачены, но при этом стоит отметить тот факт, что при расчете данного штрафа налоговые органы уберут ту сумму, которая была перечислена в срок.

Если в установленные сроки предприниматель оплачивает только определенную часть взносов, то в таком случае сумма штрафа рассчитывается в виде разницы между общей суммой, прописанной в документации, и той, которая была фактически перечислена в бюджет.

Отдельное внимание стоит уделить тому, что при подаче отчетности в срок с наличием в ней каких-либо расхождений между общей суммой и суммой взносов по каждому отдельному сотруднику документация будет в принципе считаться неподаной, и на исправление отчетности предпринимателю будет предоставлено всего пять дней

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

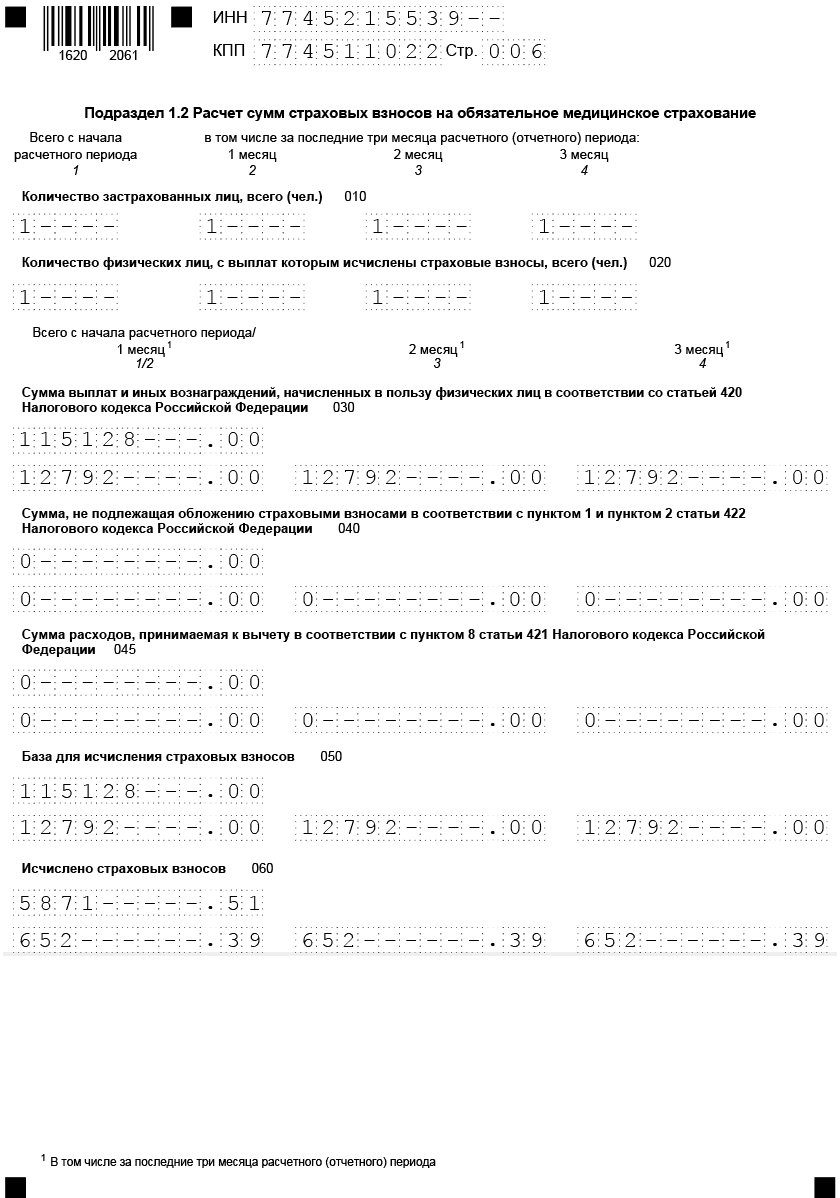

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Порядок и форма подачи

Расчет должен подаваться, как говорилось выше, до 30-го числа того месяца, который идет после первого, второго и третьего квартала. Эти сроки являются утвержденными действующим законодательством и прописаны в пункте 7 статьи 431 Налогового кодекса, который начал действовать в 2020 году.

Таким образом, в связи с введением нового законодательства после первого квартала отчетность нужно подавать:

| После первого квартала | 2 мая |

| После второго квартала | 31 июля |

| После третьего квартала | 30 октября |

| После четвертого квартала | 30 января |

Все компании и предприниматели, деятельность которых характеризуется среднесписочной численностью сотрудников более 25 человек, должны отправлять документацию исключительно в электронной форме, используя телекоммуникационные каналы связи. Если же общая численность работников оставляет менее 25 человек, то в таком случае отчетность подается исключительно на бумажных носителях. Эта особенность подачи единого расчета прописана в пункте 10 статьи 431 Налогового кодекса.

Если же компания имеет какие-либо обособленные подразделения, которые начисляют выплаты физическим лицам, то в таком случае они должны будут также подавать отчетность, но уже в те отделения налоговой, которые расположены на их территории. При этом в данной ситуации нет никакой разницы в том, есть ли у филиала собственный расчетный счет или отдельный баланс.

Первый раздел документа должны заполнять все лица, которые выплачивают средства в пользу физических лиц. В частности, нужно указать здесь сводную информацию по тем суммам, которые должны выплачиваться на протяжении расчетного периода по пенсионным, социальным и медицинским взносам.

Также именно в этом разделе нужно указать перечень сумм, которые отправляются в Пенсионный фонд в соответствии с дополнительным тарифом, а также те взносы, которые делаются в целях обеспечения сотрудников дополнительным социальным страхованием. Каждая такая величина изначально должна указываться целиком, и только потом ее уже указывают за последние три месяца, осуществляя разбивку по всем месяцам.

Помимо этого, для каждого отдельного типа взносов потребуется указание конкретного кода бюджетной классификации, и это является обязательным требованием, благодаря которому сотрудники Налоговой службы могут зафиксировать на лицевом счете плательщиков задолженность по тем или иным кодам.

Также обязательно нужно заполнить второй раздел с указанием персонифицированной информации по всем застрахованным лицам, в то время как заполнение второго является обязательным только для тех предпринимателей, которые ведут деятельность в области организации фермерских хозяйств.

В титульном листе есть изменения

Примечательное изменение произошло в форме титульного листа Расчета. Оно касается организаций, имеющих обособленное подразделение.

В действующей форме Расчета предусмотрены поля для указания кода в связи с реорганизацией или ликвидацией организации и для указания ИНН и КПП такой реорганизованной (ликвидированной) организации.

Теперь необходимо будет указывать код и при лишении полномочий (закрытии) обособленного подразделения. И именно ИНН и КПП такого подразделения надо будет тоже указать.

Странно, что в титульном листе больше не обозначено, что и в отношении реорганизованной организации ИНН и КПП надо указать, как в действующей форме. Соответствующее поле теперь называется «ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения». Надо учитывать, что в этом поле все-таки (при необходимости) нужно указать ИНН и КПП реорганизованной организации (которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения). Это следует из п. 2.22 и 3.13 Порядка, в которых даже и название этого поля приводится как «ИНН/КПП реорганизованной организации» («ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения»). Соответствующую поправку, видимо, скоро внесут в форму нового титульного листа.

Согласно п. 3.12 Порядка показатель «Лишение полномочий (закрытие) обособленного подразделения (код)» отражается плательщиками при необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишилось этих полномочий.

Федеральным законом от 29.09.2019 № 325-ФЗ в данный пункт внесено изменение, которое вступит в силу с названной даты. В соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения должна производиться при дополнительном условии – этому подразделению открыт расчетный счет.

Предположим, что у обособленного подразделения в 2020 году был расчетный счет, а в 2021 году – нет. Тогда с 2021 года оно должно быть лишено права уплачивать страховые взносы и отчитываться по ним. И если в 2021 году появится необходимость подать уточненный Расчет в отношении этого подразделения за один из периодов 2020 года, то придется, видимо, внести обозначенный показатель, указав код «9», которым для данного случая дополнено приложение 2 к Порядку.

Представляется такой уточненный Расчет в налоговый орган по месту нахождения организации (п. 2.21 Порядка).

А вот если необходим уточненный Расчет за 2019 год или более ранний период, надо учитывать, что в соответствии с абз. 5 п. 1.2 Порядка при перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов. То есть надо будет представить действующую сейчас форму Расчета, которая в титульном листе не предусматривает указание кода в случае лишения полномочий обособленного подразделения.

Еще отметим, что в титульном листе имеется поле «Расчетный (отчетный) период (код)», которое заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении 3 к Порядку.

В данном приложении появятся дополнительные коды для индивидуальных предпринимателей и глав КФХ, которые они должны будут указать при снятии с учета в этом качестве при сдаче Расчета за первый квартал (код «83»), за полугодие (код «84»), девять месяцев (код «85»), год (код «86»).

Также отметим, что из Расчета исключен лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Его заполняли физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (см. Письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Они были вправе так делать на основании НК РФ (при условии указания в Расчете своих персональных данных). Для этого, очевидно, и был предназначен указанный лист. В связи с этим отказ от необходимости его представления в названной ситуации не вполне понятен.

При этом в соответствии с п. 6.8 Порядка физические лица заполняют Расчет на общих основаниях, если производят выплаты и вознаграждения иным физическим (застрахованным) лицам.

Страховые взносы

В силу НК РФ для всех плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», действуют пониженные тарифы страховых взносов (в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного федеральным законом на начало расчетного периода).

Исходя из НК РФ для указанных плательщиков применяются следующие пониженные тарифы взносов:

-

на обязательное пенсионное страхование – в пределах установленной предельной величины базы для исчисления взносов по данному виду страхования – 10,0 %, а свыше установленной предельной величины базы для исчисления взносов по данному виду страхования – тоже 10,0 %;

-

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0,0 %;

-

на обязательное медицинское страхование – 5,0 %.

Для организаций сферы общественного питания с 01.01.2022 установлены особые условия, при выполнении которых они смогут применить указанные пониженные тарифы страховых взносов.

При этом отметим, что в соответствии со ст. 3 Федерального закона № 305-ФЗ изменен один из критериев критерии отнесения предприятий к субъектам среднего предпринимательства, касающийся среднесписочной численности.

В общем случае согласно этому критерию среднесписочная численность работников хозяйствующего субъекта за предшествующий календарный год не должна превышать величины, равной 250 человек (пп. «б» п. 2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ).

Но на основании нового п. 2.2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ с 01.01.2022 для средних предприятий – хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, соответствующих одному из требований, указанных в п. 1 обозначенной части, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств, индивидуальных предпринимателей, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере общественного питания (в рамках класса 56 «Деятельность по предоставлению продуктов питания и напитков» разд. I «Деятельность гостиниц и предприятий общественного питания» ОКВЭД 2), предельное значение среднесписочной численности работников за предшествующий календарный год устанавливается в размере 1 500 человек.

Из нового НК РФ следует, что организации сферы общественного питания, у которых численность не превышает 250 человек, пользуются пониженными тарифами страховых взносов на общих основаниях, как и иные субъекты малого и среднего предпринимательства.

Однако если среднесписочная численность плательщика, основным видом экономической деятельности которого является деятельность по предоставлению продуктов питания и напитков, превысит 250 человек (в пределах численности 1 500 человек, как следует из нового п. 2.2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ), то он тоже сможет воспользоваться указанными пониженными тарифами страховых взносов, но только в случае соответствия плательщика применимым к нему условиям, предусмотренным НК РФ, иными словами, тем, которые позволяют освободиться от обложения НДС.

В случае несоответствия плательщика хотя бы одному из применимых к нему условий, установленных НК РФ, такой плательщик лишается права на применение пониженных тарифов страховых взносов, предусмотренных НК РФ, с начала расчетного периода, в котором допущено несоответствие установленным условиям, то есть с начала календарного года.

При этом сумма страховых взносов, исчисленная с начала расчетного периода, в котором допущено несоответствие установленным условиям, исходя из тарифов страховых взносов, установленных НК РФ, с учетом уменьшения на величину уплаченных за данный период страховых взносов, подлежит восстановлению и уплате в установленном порядке.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить так: ИФНС, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Далее инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. Причем не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в небытие, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Больше сведений о членах КФХ

В разделе 2 Расчета приводятся сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств.

В соответствии с НК РФ главы КФХ уплачивают взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ. В приложении 1 к разд. 2 производится расчет этих сумм. При этом в отношении каждого члена КФХ указываются идентифицирующие его сведения. Теперь таких сведений станет больше – добавились код вида документа, удостоверяющего личность, его серия и номер (при этом знак «№ » не проставляется, серия и номер документа отделяются знаком «пробел» (п. 19.8 Порядка)), пол члена КФХ.