Камеральная проверка расчета по страховым взносам

Содержание:

- Кто сдает отчет СЗВ-ТД

- Проверить рсв за 2021 год онлайн

- Программы CheckXML, CheckPFR, ПО ПД ПФР 2021 — тестирование файлов ПФР

- Прием РСВ

- В каких показателях допустима погрешность

- В каких случаях расчет является непредставленным?

- Как проверяют отчет налоговики

- Проверка заполненного РСВ

- Порядок проверки и просмотра отчетных данных

- Исчисление и уплата взносов

- Где проверить отчет ПФР онлайн без регистрации

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Проверка отчетности ПФР онлайн

- Порядок заполнения бланка РСВ-1

- Сколько застрахованных лиц отражено в отчете

- Не совпадают данные – что делать?

- Taxnet.ru — онлайн проверка отчётности

- Как проверяют расчет по взносам в инспекции

Кто сдает отчет СЗВ-ТД

Проверка контрольных соотношений расчета по страховым взносам заключается в сравнении строк страхового отчета между собой. Рассмотрим некоторые из предусмотренных равенств, касающиеся вопроса, как проверить отчет расчет по страховым взносам.

Проверка с использованием программы CheckXML

Всем привет. Byfly — домосед. Я удалил антивирус, удалил itunes. Установил заново itunes Добавлено через 38 минут в общем я сильно з….. Отключаем, если есть, все фильтры против рекламы в интернете например Adguard Антивирус отключать не обязательно исключение: Dr. Текущий пользователь является администратором. Текущие местные дата и время — Ускоренное компонирование WebKit включено. HDCP не поддерживается. Core Media поддерживается. Попытка подключения к веб-сайту Apple прошла успешно.

Проверить рсв за 2021 год онлайн

- Свежие материалы

- Checkxml

- Не совпадают данные – что делать?

- Актуальность онлайн-сервисов

- Сайт ПФР

- Другие

- Другие

- PsvRSV

- Получение отрицательного протокола

- Проверка расчета по страховым взносам-2021: если ИФНС нашла ошибки

- Сайт ПФР

- Принципы работы популярного ПО

- Checkxml

- CheckXML-UFA

- PsvRSV

- Где проверить расчет по страховым взносам-2021

- Свежие материалы

- CheckXML-UFA

- Как проводится проверка расчета по страховым взносам в 2021 г.

Контур для проверки рсв

Котова Алла Николаевна Автор PPT.RU 9 ноября 2021 Расчет по страховым взносам — отчет, который ежеквартально сдают все работодатели. Сегодня расскажем, как правильно заполнить расчет, как избежать ошибок, какие соотношения проверяют контролирующие органы, а также какой программой проверить расчет по страховым взносам.

Специалисты ПФР разработали специальное программное обеспечение по проверке отчетности. Оно применяется не один год и пользуется огромной популярностью у бухгалтеров. Эту же программу используют и работники ПФР в процессе приема отчета и его проверки на предмет корректности поданных учетных персонифицированных данных.

Во второй строке также проставляется нужный код. К примеру, в ситуации с временной нетрудоспособностью должен указываться код «ВНЕТРУД». Главное, что должен помнить специалист, — промежуток времени из второй строки не должен противоречить периоду из первой: период отклонения входит в общий период трудовой деятельности за год или они могут быть равны.

Рекомендуем прочесть: Квартиры В Москве Для Военнослужащих Росгвардии 2021

Процедура проверки отчетности

Форма разработана специально для страхователей, чтобы передавать в Пенсионный фонд персонифицированные сведения по застрахованным сотрудникам и служащим по гражданско-правовым и лицензионным соглашениям. Отчет подается в территориальный ПФР в двух случаях:

Всем компаниям, даже фактически не работающим, не позднее 30 апреля 2021 года нужно представить в налоговую расчет по взносам на три вида страхования: пенсионное, социальное и медицинское. Сокращенно расчет называется РСВ. О том, появилась ли новая форма РСВ за 1 квартал 2021 года, и как заполнить расчет с учетом всех изменений, читайте в статье.

Программы CheckXML, CheckPFR, ПО ПД ПФР 2021 — тестирование файлов ПФР

Результат проверки отчетности может быть как успешным, так и отрицательным. ИП должен проставлять код плательщика страховых взносов, присвоенный ему как работодателю. Если протокол указывает на неверную структуру файла, необходимо внести исправления в бухгалтерской программе и отправить отчет на проверку еще раз. Какую бы ошибку ни выдал протокол Check-программы, ее необходимо исправить. Если отправить ошибочный файл, ПФР его не пропустит.

Как проверить отчетность в ПФР онлайн

С 1 октября у страхователей больше нет необходимости самим следить за обновлениями. Эти отчеты будут загружены на сервер, а пользователь получит описание того, что он собирается проверить: типы отчетов, периоды, номера пачек, численность и т.

С каждым годом наша жизнь становится более приспособленной, удобной и комфортной. Времена вычислений на счетах и документации исключительно бумажного типа давно канули в Лету. Забыты и изнурительные сверки бумажных отчетов в Пенсионный фонд.

Прием РСВ

ФНС с 01.01.2021 г. при приеме РСВ (в том числе и уточненного) осуществляет проверку на несоответствие:

- сумм выплат физическим лицам

- базы для расчета взносов на ОПС в пределах установленного предела и по дополнительному тарифу

- сумм взносов на ОПС

Письмом ФНС от 29.12.2017 N ГД-4-11/27043@ урегулированы контрольные соотношения, соответствие которых свидетельствует о правильности заполнения формы РСВ. При этом, осуществить проверку правильности заполнения РСВ можно при помощи программного обеспечения TESTER для проверки заполненного расчета. Программа осуществляет контроль на выполнение соотношений (порядка 300 соотношений) и если они не выполняются, то РСВ не будет считаться представленным.

В каких показателях допустима погрешность

Есть контрольные соотношения, которые позволено нарушать. Главное, чтобы нарушение не выходило за рамки допустимой погрешности.

В форме 6-НДФЛ

При проверке применяется равенство:

(стр. 110 — стр. 130) / 100 x стр. 100 = стр. 140

Суть его в том, чтобы разность доходов (стр. 110) и вычетов (стр. 130), умноженная на ту или иную ставку (стр. 100), равнялась исчисленному НДФЛ (стр. 140).

Но отсутствие знака равенства не всегда указывает на ошибку. Допустима погрешность, величина которой вычисляется по формуле:

Погрешность = количество лиц, получивших доход (стр. 120) x количество строк 021 (срок перечисления налога) x 1 руб.

В расчете РСВ

Инспекторы должны проверить, не превышает ли сумма пенсионных взносов (по каждому застрахованному лицу) предельно допустимую величину. Она равна лимиту облагаемой базы, умноженному на максимальную ставку по взносам на ОПС.

В 2021 году лимит составляет 1 465 000 руб. (см. «Утверждены предельные базы для начисления страховых взносов в 2021 году»). Значит, допустимая величина взносов в отношении одного человека — 322 300 руб.(1 465 000 руб. х 22%).

Анализируя подраздел 3.2.1 раздела 3 расчета по тому или иному застрахованному лицу, инспекторы совершат следующие действия:

- Возьмут сумму из поля 170 (пенсионные взносы с базы, не превышающей предельно допустимое значение);

- Разделят ее на ставку, которая соответствует коду застрахованного лица, указанному в поле 130.

- Умножат полученную величину на 22% (максимальное значение ставки).

- Проделают шаги 1, 2 и 3 для каждого поля 170.

- Сложат все полученные на шаге 4 значения.

- Сравнят итоговый показатель с допустимой величиной взносов (322 300 руб.).

Но даже если итоговый показатель окажется больше необходимого значения, говорить о нарушении рано. Здесь возможна погрешность. Ее допустимый размер — 1 копейка на каждый тариф, применяемый для данного человека.

В каких случаях расчет является непредставленным?

Напомним, что 01.01.2018 вступили в силу изменения, внесенные Федеральным законом от 27.11.2017 № 335-ФЗ, в частности, в ст. 431 НК РФ. Эти поправки расширили перечень оснований для признания налоговым органом расчета по страховым взносам непредставленным. Итак, расчет (уточненный расчет) считается непредставленным, если:

1) есть ошибки в части сведений о физическом лице:

-

в сумме выплат и иных вознаграждений в пользу физических лиц;

-

в базе для исчисления страховых взносов на обязательное пенсионное страхование в рамках установленной предельной величины;

-

в сумме страховых взносов на обязательное пенсионное страхование, исчисленных исходя из базы для их начисления, не превышающей предельную величину;

-

в базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

-

в сумме страховых взносов на обязательное пенсионное страхование, исчисленных по дополнительному тарифу;

2) есть ошибки в форме за расчетный (отчетный) период и (или) каждый из последних трех месяцев расчетного (отчетного) периода;

3) в представляемом плательщиком расчете (уточненном расчете) суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

4) в расчете (уточненном расчете) указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

В любом из указанных выше случаев налоговая инспекция направит уведомление о наличии несоответствий в расчете ( НК РФ):

-

не позднее дня, следующего за днем получения расчета в электронной форме;

-

не позднее 10 дней, следующих за днем получения расчета на бумажном носителе.

Как проверяют отчет налоговики

Программа проверки расчета по страховым взносам после ее получения налоговой инспекцией включает:

- Проверку выполнения контрольных соотношений, установленных ФНС Письмом от 29.12.2017 № ГД-4-11/

- При сдаче электронного отчета: проверку соответствия предоставленного файла установленному формату предоставления (Приложение 3 Приказа ММВ-7-11/).

Проверка расчета по страховым взносам на соблюдение контрольных соотношений включает около 300 показателей. Проверить все их вручную очень сложно, поэтому используется специализированное ПО. Проверяются:

- правильность заполнения реквизитов (отчетный период, данные по застрахованным лицам);

- соотношение показателей внутри формы (например, соответствие итоговых сумм страховых взносов, приведенных в разделе 1, сумме начислений по каждому застрахованному лицу);

- соответствие показателей РСВ и других отчетных форм (например, сравнивается сумма выплаченного дохода, отраженная в 6-НДФЛ, и база для начисления взносов на социальное страхование).

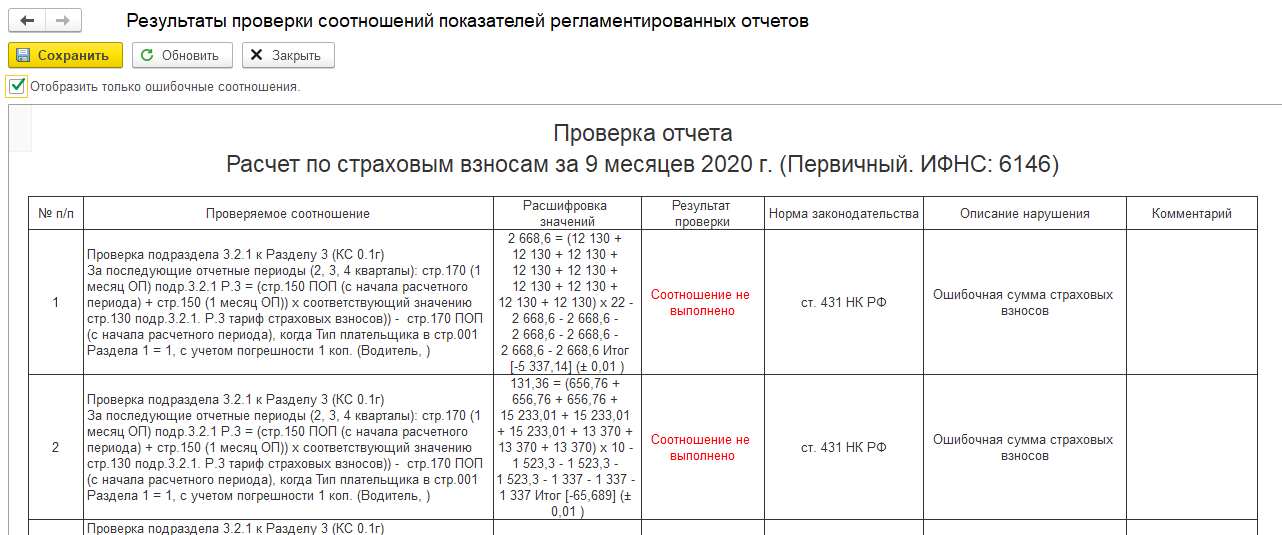

Проверка заполненного РСВ

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

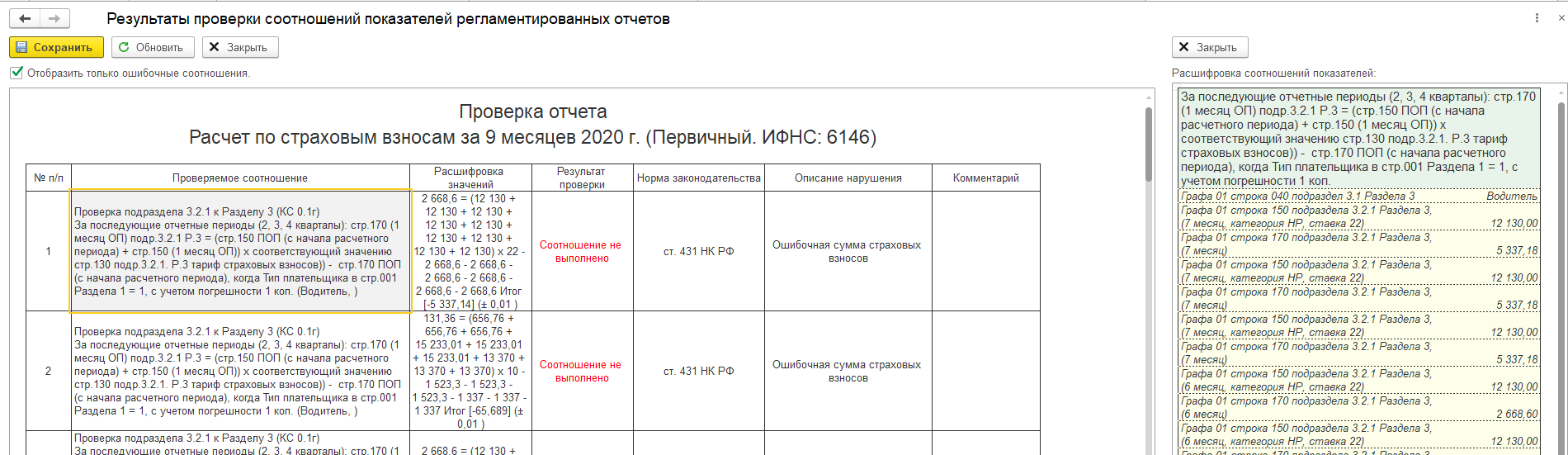

Также можно расшифровать соотношение показателей – для этого дважды нажимаем на интересующее КС и справа высветится расшифровка.

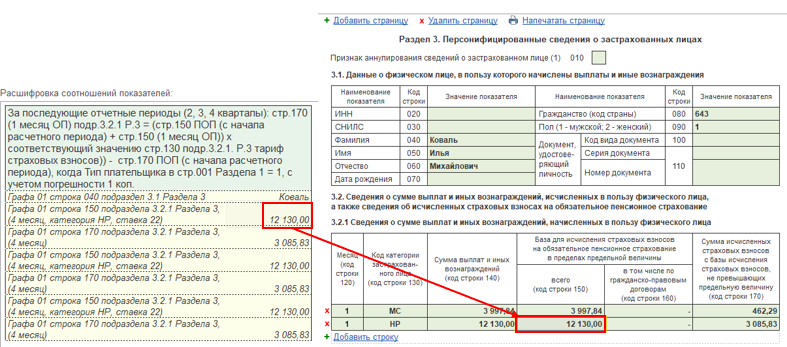

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

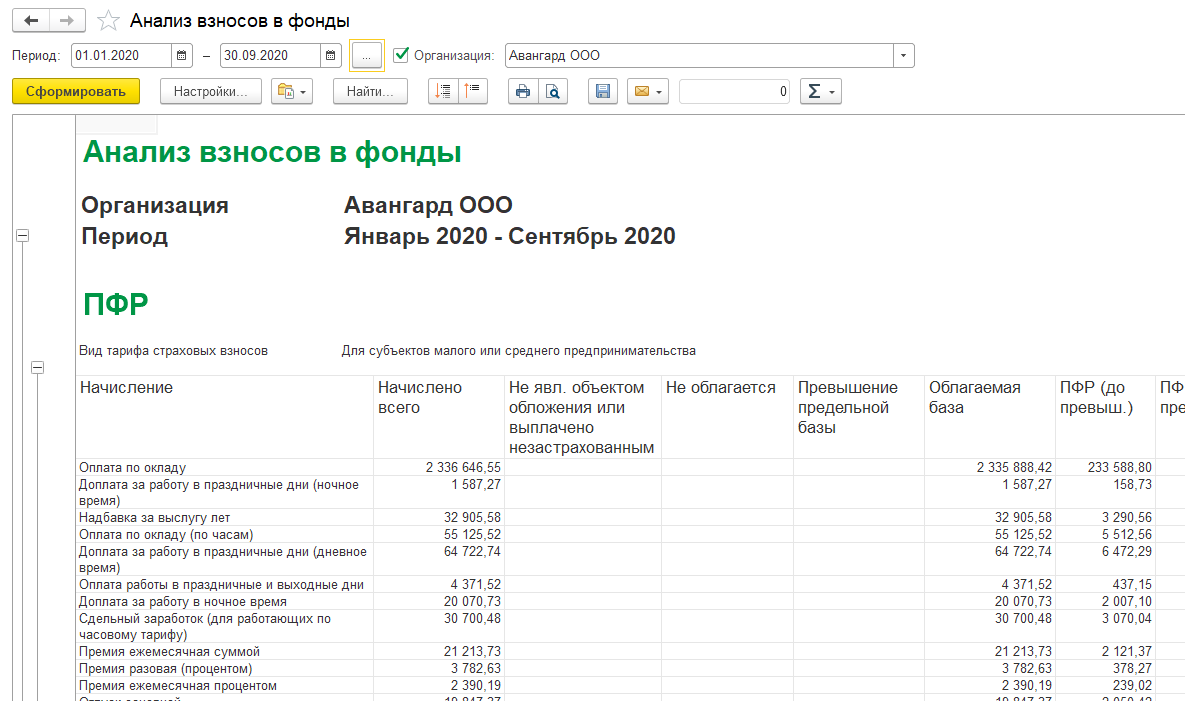

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет демонстрирует суммы облагаемой и необлагаемой базы, начисленных страховых взносов в разрезе начислений и видов тарифов.

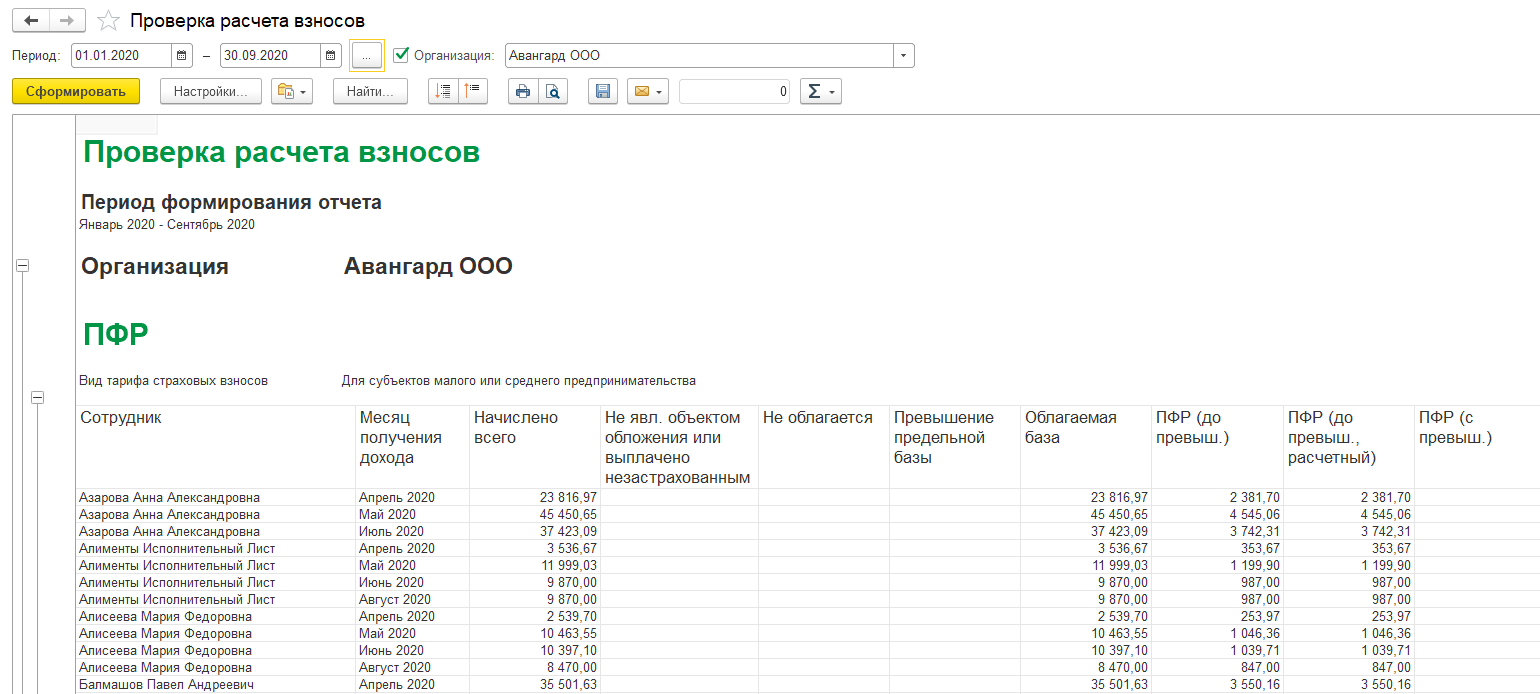

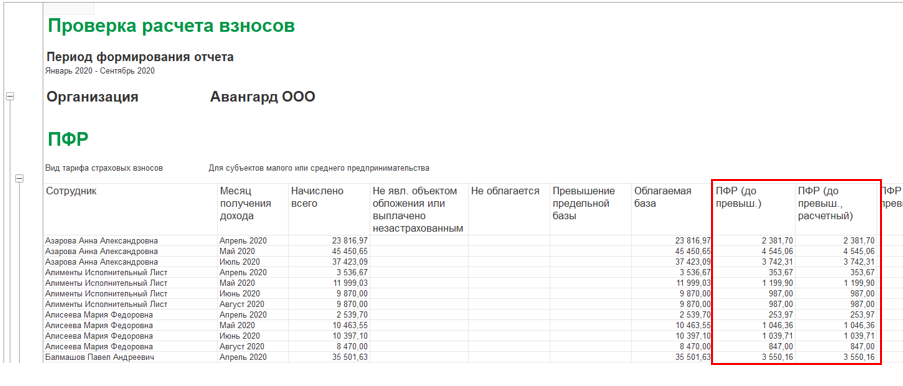

Проанализировать суммы исчисленных страховых взносов по сотрудникам позволяет аналитический отчет «Проверка расчета взносов» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Проверка расчета взносов»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов

Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов

«Расчетный» – это столбец с суммой взноса, которая высчитана программой математически. То есть база для начисления взносов, умноженная на ставку взноса. А столбец левее – это та сумма взноса, которая зафиксирована в документах базы. Поэтому если суммы в отчете подсвечены красным, это означает, что сумма взносов расчетная и зафиксированная в базе не соответствуют друг другу.

Исправить ошибку несложно, достаточно посмотреть, в каком месяце ошибочная сумма и пересчитать взносы в документе «Начисление зарплаты и взносов» за этот месяц.

Порядок проверки и просмотра отчетных данных

Для детального ознакомления и работы с конкретным отчетом нужно переместить файл из каталога в рабочее окно при помощи мыши или щелкнув на . На экране высветятся детальные данные и сведения про текущий выбранный файл (имя, формат, количество документов в блоке).

Важно: Если файл невозможно проверить появиться текстовое окно с надписью «Выбранный файл не является правильным XML-файлом». Чтобы проверить и ознакомиться с информацией по конкретному файлу, необходимо запустить панель с надписью «Проверить выбранный файл»

Если необходимо произвести пакетное тестирование нескольких документов одновременно, то все файлы следует поместить в одну папку

Чтобы проверить и ознакомиться с информацией по конкретному файлу, необходимо запустить панель с надписью «Проверить выбранный файл». Если необходимо произвести пакетное тестирование нескольких документов одновременно, то все файлы следует поместить в одну папку.

Исчисление и уплата взносов

Работодатели ежемесячно обязаны произвести расчет и уплату взносов в срок не позднее 15 числа следующего месяца после произведенных выплат.

Сумма взносов должна быть рассчитана в рублях и копейках отдельно по каждому виду страхования на: ОПС, ОСС, ОМС.

Расчетный период – календарный год, отчетные периоды: 1 квартал, полугодие, 9 месяцев этого календарного года.

В связи с переходом администрирования взносов с 2017 г. в ведение ФНС изменились КБК для перечисления взносов.

Для каждого вида взносов определен свой КБК(20 цифр), который одинаков для взносов, пеней и штрафов:

| Взнос | КБК |

| ОПС | 1821020211061010160 |

| ОСС | 18210202190071010160 |

| ОМС | 18210202101081013160 |

Где проверить отчет ПФР онлайн без регистрации

Пенсионный фонд разработал специальные приложения: CheckXML и CheckPFR. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачайте приложение на официальном сайте ПФР. Для работы установите программу на рабочем компьютере.

ВАЖНО!

Проверочные программы от ПФР периодически обновляются, поэтому перед началом работы обязательно проверьте версию приложения. Если программу не обновить, то ошибки в отчетах останутся.

Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Например, «БухСофт Онлайн», «Контур.Экстерн», «Налогоплательщик Онлайн», «ТаксКом» и другие.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Проверка отчетности ПФР онлайн

Для плательщиков страховых взносов с численностью менее 25 человек допустимо предоставлять отчетную документацию на бумажных носителях. Остальные организации должны отчитываться только электронно. Если нарушить это условие, учреждение оштрафуют на 1000 рублей.

Проверить отчетность перед отправкой необходимо всем страхователям, независимо от вида сдачи (на бумаге, электронно), и вот почему:

- Неверный отчет не примут, а если его не пересдать, то от штрафа не уйти.

- Форму с ошибкой примут, но за недостоверные сведения грозит штраф 500 рублей за каждое застрахованное лицо.

- Ошибочная информация требует исправления: формирования корректирующих бланков, траты времени.

Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн. Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Сколько застрахованных лиц отражено в отчете

В расчете РСВ есть графы, где нужно указывать количество застрахованных лиц в каждом из трех последних месяцев отчетного периода. Налоговики будут сравнивать эти сведения с теми, что отражены в ежемесячных формах персонифицированного учета СЗВ-М.

Заполнить, проверить и сдать СЗВ‑М через интернет

Для анализа возьмут числа из граф 2, 3 и 4 подраздела 1.1. приложения 1 к разделу 1 расчета за I квартал 2021 года. И сопоставят с количеством строк раздела 4 формы СЗВ-М за январь, февраль и март.

| N п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Иванов Иван Иванович | 023-984-615-63 | 501300055694 |

| 2 | Петров Петр Петрович | 016-489-516-36 | 772387921678 |

Если количество строк в форме СЗВ-М окажется больше, чем соответствующее число в РСВ, инспекторы заподозрят нарушение.

Не совпадают данные – что делать?

При проверке некоторые данные могут не совпадать. Что делать в такой ситуации? Для этого следует ознакомиться с самыми распространёнными ошибками. Исправляются ошибки в зависимости от того, были ли пропущены сведения с неточностями Пенсионным фондом.

Критичные ошибки:

- неверный формат файла;

- некорректная подпись;

- неправильные реквизиты.

Для решения потребуется повторная сдача СЗВ-М или другого документа.

Ошибки, при которых исправления необходимы:

- начало ввода СНИЛС и ИНН с двойных и одинарных пробелов;

- одни нули в ИНН;

- два дефиса и другие пунктуационные ошибки в ФИО, в том числе и наличие двух пробелов у дефиса в двойной фамилии.

Если ПФР документ был принят – требуется повторная сдача с типом «доп», в ином случае – с типом «исхд».

Ошибки, при которых нужны дополнения:

- несоответствие СНИЛС;

- неверные ФИО.

Документ повторно сдаётся с типом «доп» на сотрудников.

Предупредительные ошибки:

- пустые поля для записи ИНН, отчества, фамилии или имени;

- использование буквы «ё»;

- использование апострофов и скобок;

- заполнение латинскими буквами;

- наличие точки в отчестве.

Эти ошибки не требуют исправлений, если в отчёте нет других, более существенных.

Чем CheckUFA отличается от CheckXML? Узнайте в данном видео.

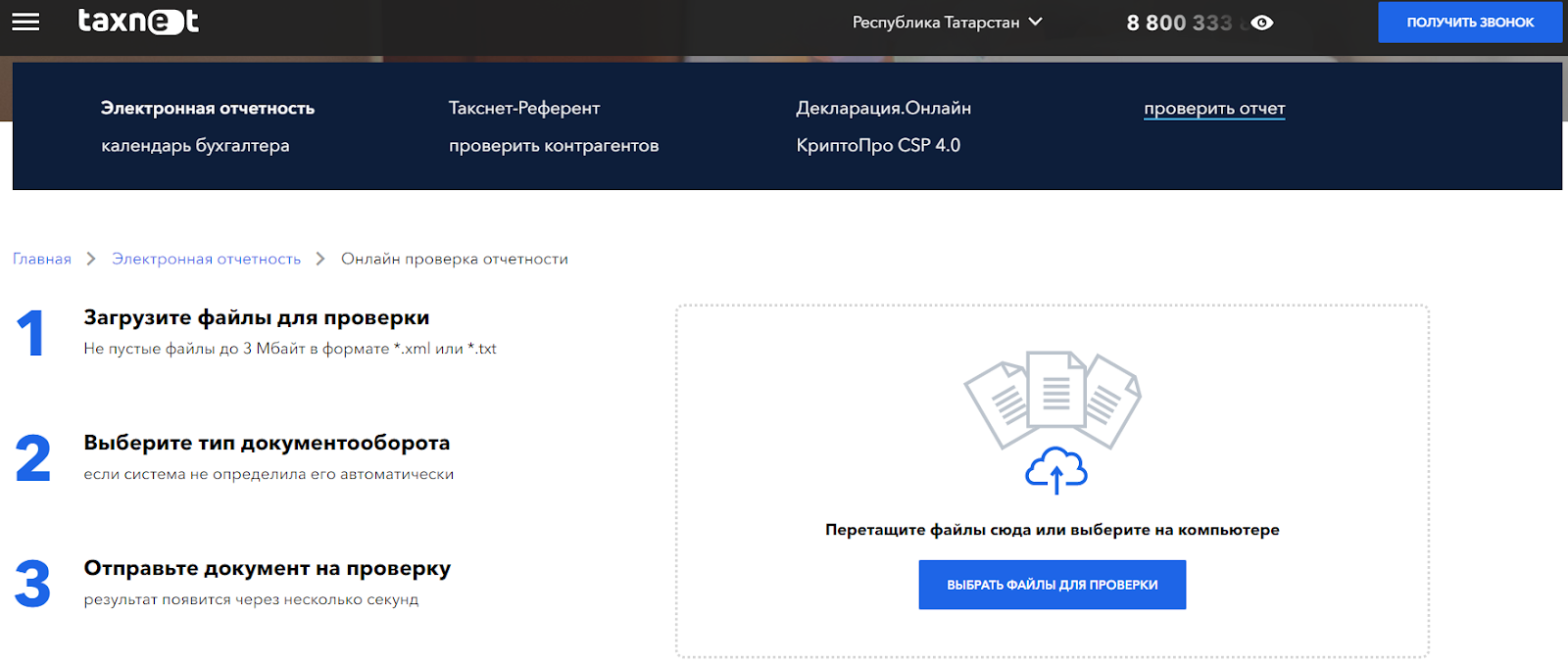

Taxnet.ru — онлайн проверка отчётности

Taxnet специализируется на всём «электронном»: подписи, торги, документооборот и в том числе сдача отчётности. Если вы подключите сервис «Декларация.Онлайн», сможете сдавать отчётность в ПФР, ФСС, Росстат и ФНС. Цена вопроса зависит от сроков и количества пользователей. Например, индивидуальный тариф на 12 месяцев обойдётся в 1 500 рублей в год. Полный прайс здесь.

С «Декларация.Онлайн» можно работать с любого компьютера. Все данные хранятся в облаке. Для тех, кто не хочет загружать в интернет свои данные, есть программа на компьютер «Такснет-Референт».

Программа автоматически проверяет все отчёты. Она сверяет контрольные соотношения и при обнаружении проблемы просит их исправить.

Разработчики позаботились даже о тех, кто не купил подписку на сервис. На сайте можно бесплатно проверить любой отчёт за три простых шага:

-

загружаем файл отчёта в формате .xml или .txt;

-

выбираем тип документооборота, но на практике система определяет его сама;

-

отправляем на проверку.

Проверка проходит буквально за минуту.

Как проверяют расчет по взносам в инспекции

Если отчет сдается в электронном виде он попадает в проверочную программу ФНС. Она проводит проверку по двум направлениям: ФЛК и контрольные соотношения. Если в отчете допущены ошибки, налоговая инспекция может его не принять или направить компании требование представить пояснения причин несовпадения показателей в форме.

Если отчет не принят, ИФНС об этом вас уведомит. Срок, в который получите такое уведомление, зависит от способа сдачи расчета:

- электронно – уведомление должно поступить от налоговиков не позднее дня, следующего за днем сдачи расчета;

- на бумаге – уведомление должно быть вам направлено в течение 10 рабочих дней после того дня, как расчет поступил в инспекцию.

После того как вы получите уведомление, расчет нужно поправить. На это дается 5 рабочих дней. Если правки внесены датой сдачи расчета будет считаться день, когда вы его представили первоначально.