6‑ндфл в 2021 году

Содержание:

- Зачем нужна форма 6-НДФЛ

- Нужно ли в 6-НДФЛ за 1-й квартал 2021 года отражать налог с зарплаты за декабрь, перечисленный в январе?

- Раздел 2 с датами и суммами фактических доходов и удержанного НДФЛ

- Нужно ли сдавать нулевую форму

- Сроки перечисления НДФЛ

- Сроки перечисления НДФЛ с премии:

- Каковы порядки и сроки сдачи 6-НДФЛ

- Досрочная зарплата

- Дата УН при вручении подарков

- Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

- Что такое 6-НДФЛ

- Отображение авансовой суммы

- Кто обязан сдавать 6-НДФЛ

- Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- Контрольные соотношения

Зачем нужна форма 6-НДФЛ

Большинство организаций и ИП пользуются услугами наемных работников и выплачивают им вознаграждения. Исключение – только предприниматели, ведущие своё дело самостоятельно. Все остальные владельцы бизнеса платят зарплату наемным сотрудникам. Следовательно, они выполняют обязанности налогового агента по НДФЛ и должны представлять в налоговую соответствующие отчеты. Один из таких отчетов — форма 6-НДФЛ.

Налоговая обязательно проводит камеральную проверку каждого расчета 6-НДФЛ на правильность заполнения. Как это происходит, разобрано в КонсультантПлюс:

Срок камеральной проверки – три месяца с даты, когда вы представили расчет 6-НДФЛ (п. 2 ст. 88 НК РФ).

Читать полностью.

Нужно ли в 6-НДФЛ за 1-й квартал 2021 года отражать налог с зарплаты за декабрь, перечисленный в январе?

Комментарий

С отчетности за 1-й квартал 2021 года изменились форма расчета 6-НДФЛ и порядок ее заполнения.

ФНС России разъяснила, что в разделе 1 расчета за 1-й квартал не нужно отражать НДФЛ с зарплаты за декабрь 2020 года (выплачена 31.12.), который подлежит перечислению в бюджет 11 января 2021 года.

Связано это с новым порядком заполнения расчета. Согласно этому порядку в разделе 1 указываются сроки перечисления НДФЛ и сумма удержанного НДФЛ за последние три месяца отчетного периода, а именно:

- в строке 020 указывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода;

- в строке 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога;

- в строке 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в строке 021 дату.

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в строке 020, должна соответствовать сумме значений всех заполненных строк 022.

Таким образом, исходя из порядка, в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года следует отражать НДФЛ, удержанный за январь-март 2021 года, причем независимо от срока перечисления этого налога в бюджет.

Например, если заработная плата за март выплачена 31 марта, она должна быть отражена в строке 022 в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года (подробнее см. ответ на вопрос). Что касается заработной платы за декабрь, выплаченной 31 декабря, то НДФЛ с нее был удержан в декабре 2020 года, поэтому отражать его в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года по новым правилам не нужно. Однако в 2020 году действовал порядок заполнения 6-НДФЛ, утвержденный приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В соответствии с разъяснениями ФНС России по этому порядку сумма удержанного налога и дата, не позднее которой он должен быть перечислен в бюджет, отражаются в том периоде, на который приходится дата уплаты этого налога (письма от 16.05.2016 № БС-4-11/8568@, от 16.05.2016 № БС-4-11/8609, от 01.08.2016 № БС-4-11/13984@).

Исходя из этих разъяснений, НДФЛ с зарплаты за декабрь, выплаченной 31.12.2020, и дата его перечисления в бюджет не были включены в расчет 6-НДФЛ за 2020 год.

По этому вопросу в письме ФНС России отметила следующее. Если в представленном расчете за 1-й квартал налоговый агент отразил в строках 020 и раздела 1 сумму НДФЛ, удержанную с зарплаты за декабрь, подлежащую перечислению в январе, то представлять в налоговый орган уточненный расчет не требуется (при условии, что нет иных ошибок, которые привели к занижению или завышению НДФЛ).

Таким образом, сумма НДФЛ с заработной платы, которая выплачена 31 декабря 2020 года, может быть отражена в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года следующий образом:

- в строке 020 – в составе общей суммы удержанного НДФЛ;

- в строке 021 – 11.01.2021;

- в строке 022 – сумма НДФЛ с зарплаты за декабрь 2020 года, выплаченной 31 декабря.

При этом в разделе 2 расчета 6-НДФЛ за 1-й квартал 2021 года сумму НДФЛ с зарплаты за декабрь 2020 года, выплаченной 31 декабря, отражать не нужно.

Разъяснения поддерживаются в учетных решениях 1С с версий:

- «1С: Зарплата и Управление Персоналом» (ред. 3) — 3.1.17.135

- «1С:Бухгалтерия 8» (ред. 2.0) — 2.0.66.139

- «1С:Бухгалтерия 8» (ред. 3.0) — 3.0.91.31

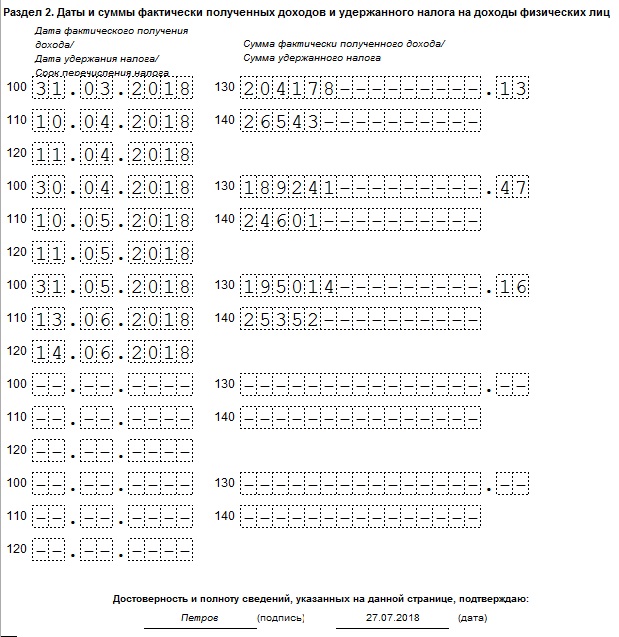

Раздел 2 с датами и суммами фактических доходов и удержанного НДФЛ

Этот раздел позволяет налоговикам проверить, насколько своевременно налоговый агент исполняет свои обязанности. Он состоит из нескольких блоков, каждый из которых соответствует одной установленной дате перечисления.

В разделе 2 обозначьте информацию только по тем выплатам, для которых в течение отчетного периода наступает срок уплаты НДФЛ. Если по доходам, выплаченным в одну дату, есть различные сроки, то на каждый из них оформляют свой блок.

Каждый блок состоит из пяти одинаковых строк. Рассмотрим подробнее, как их следует оформлять:

- стр. 100 – фиксирует дату получения дохода (ее берем по правилам ст. 223 НК РФ). Например, при выплате зарплаты — последний день расчетного месяца;

- стр. 110 – фиксирует дату удержания налога с дохода;

- стр. 120 – содержит дату, которую НК РФ определяет для перечисления в бюджет. В большинстве случаев, в т. ч. при выдаче зарплаты, это день, следующий за днем выплаты вознаграждения (п. 6 ст. 226 НК РФ). Но для отдельных видов выплат могут быть установлены и другие условия. Например, при оплате больничных и отпускных платеж нужно провести не позднее последнего числа месяца, в котором была выплата;

- стр. 130 – отразите сумму дохода, которая получена в дату из стр. 100 (вкл. НДФЛ). Если получатель дохода имеет право на вычеты, их не нужно исключать из строки 130;

- стр. 140 – приводят сумму налога, удержанную в дату, обозначенную в стр. 110.

Далеко не все виды доходов работников и других физлиц нужно указывать в 6-НДФЛ

На это обращает внимание КонсультантПлюс и приводит список исключений:. В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ

Не нужно в расчет 6-НДФЛ включать… (читать далее).

В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ. Не нужно в расчет 6-НДФЛ включать… (читать далее).

Нужно ли сдавать нулевую форму

В соответствии с положениями действующего налогового законодательства нулевую форму 6-НДФЛ сдавать в контролирующие органы не нужно. Данное основание содержится в Письме ФНС РФ от 23 марта 2020 года. К тому же, предприниматели и организации должны в обязательном порядке сдавать рассматриваемую форму только в том случае, если они являются налоговыми агентами.

Таковыми они могут признаваться только при выплате определенной суммы доходов своим сотрудникам.

Нулевой расчет не требуется сдавать в следующих случаях:

- если в постоянном штате вообще нет сотрудников;

- если работники числятся в штате, но в рамках отчетного периода им не переводились выплаты за осуществляемую трудовую деятельность;

- если сама организация не осуществляет деятельность в конкретный момент времени.

Вышеуказанные положения могут быть подтверждены представителями любой территориальной налоговой службы. Для понимания остальных особенностей того, какая форма отчета должна быть предоставлена в том или ином случае, можно обратиться к положениям налогового законодательства.

Сроки перечисления НДФЛ

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ)

Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) |

Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете.

Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

| Отпускные, больничное пособие | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 25.01.2017 № БС-4-11/1249@) | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | Не позднее дня, следующего за днем выплаты |

| Дивиденды | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | Не позднее дня, следующего за днем выплаты (если выплату производит ООО).

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Сроки перечисления НДФЛ с премии:

— к юбилею работника;

— за производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, — в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата — это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе «Стандартные налоговые вычеты» дополнены новыми кодами (126 — 133). Кроме того, уточнены коды в разделе «Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации» (205 — 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 — для премий за производственные результаты работы и 2003 — для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

— нормами законодательства РФ;

— трудовыми договорами или контрактами;

— коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

— 2000 — в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

— 4800 — для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

Каковы порядки и сроки сдачи 6-НДФЛ

Сроки сдачи 6-НДФЛ регламентируются статьей 230 действующего Налогового Кодекса. Для квартальных форм крайним сроком подачи является последнее число того месяца, который следует сразу за отчетным периодом. Исходя из этого годовой отчет 6-НДФЛ, оформленный в 2020 году, должен быть предоставлен не позднее 1 апреля 2020 года.

Если количество фактических получателей составляет меньшее число, то отчетность может быть предоставлена в любом формате. В данных рамках каждый индивидуальный предприниматель или организация имеют законные основания для самостоятельного заполнения документа и личного предоставления в территориальную инспекцию. Также форма может быть отправлена по почте с описью вложения.

Справка на налог на доходы физических лиц состоит из титульного листа и двух разделов, в первом из которых отображаются общие сведения о доходах и налоговых сборах нарастающим итогом с начала конкретного года. Что касается второго раздела, то в нем описываются все совершенные выплаты за последний отчетный период.

Досрочная зарплата

Иногда возникает ситуация, когда сотруднику была выплачена заработная плата раньше срока. Бухгалтер должен в обязательном порядке отразить это в документах.

И сразу вопрос, как отразить в 6-НДФЛ зарплату, выплаченную раньше срока. На основании (НК п.2 ст. 223) считается, что, когда бы ни была выплачена зарплата, отражается она в документе не позднее последнего дня месяца.

Поэтому в строке 100 отражается дата последнего дня месяца, и неважно, выпал этот день на выходной или праздничный. В Налоговом Кодексе нет такого понятия, как досрочная зарплата

Значит, строка 100 заполняется в обычном порядке. Даже если была произведена досрочная зарплата, в строчке 100 указывается дата последнего дня.

Дата УН при вручении подарков

Параметр «дата УН» следует отображать 6-НДФЛ и в отчетный период выдачи подарка, и в периодах, следующих за ним, вплоть до завершения года.

Отображая дату УН, следует учитывать 2 фактора:

- стоимость дара;

- возможность удержать подоходный налог из заработной платы.

Дата УН совпадает с датой выдачи подарка, если заработная плата была выплачена в тот же день. Дата УН при получении подарка не отображается, если:

- денежный эквивалент стоимости не превышает 4 000 рублей;

- у работодателя не было возможности удержать подоходный налог до конца календарного года.

Последняя ситуация появляется в случаях, если закончился календарный год или после того, как был выдан подарок, работодатель не перечислял денежные средства сотруднику.

Подарок, по стоимости не превышающий 4 000 рублей, можно либо не показывать в 6-НДФЛ, либо внести данные следующим образом:

- в строках 100 и 130 II раздела указать дату вручения и сумму подарка;

- в строках 110, 120 и 140 поставить «0»;.

- строка 080, в которой следует отображать сведения о неудержанном налоге, появится лишь в годовом отчете.

Если нет возможности удержать подоходный налог, налоговый агент должен проинформировать ИФНС и сотрудника, которому он был подарен.

Корректное внесение даты УН дает существенную экономию рабочего времени, т.к. избавляет от предоставления уточненных расчетов и дополнительного общения с налоговой инспекцией.

Видео — 6-НДФЛ: контроль сроков уплаты НДФЛ

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Отправить квитанцию о приеме необходимо не позднее 6-го рабочего дня после поступления требования по ТКС. Таким образом у налогового агента есть дополнительное время.

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Что такое 6-НДФЛ

Сама по себе новая форма представляет отчётность по всем сотрудникам. В ней отображаются данные организации в целом. Сколько было выплачено сотрудникам, сколько с них было удержано подоходного налога, даты проведения этих операций.

Имея перед глазами картину всей хозяйственной деятельности предприятия, налоговики отслеживают своевременность начислений зарплат и отчислений в бюджет подоходного налога. Любое отклонение от правил приводит к штрафным санкциям.

Новая 6-НДФЛ существенно отличается от привычной 2-НДФЛ. Справка 2-НДФЛ предоставляется в налоговую раз в год, 6-НДФЛ же сдаётся ежеквартально.

Отображение авансовой суммы

Выплаты по соглашению гражданско-правового характера являются основанием для перечисления подоходного дохода. Однако дата УН в рамках ГПХ соглашения отличается от даты УН с заработной платы.

Таблица 1. Отображение «авансовой» даты УН в 6-НДФЛ

| Вид аванса | Дата УН | Комментарии |

|---|---|---|

| Зарплатный | Последний день месяца, в котором была начислена прибыль | Аванс не приравнивается к доходу и не требует налогового удержания |

| ГПХ-аванс | День получения материального вознаграждения | Оплата за часть выполненной работы в рамках ГПХ соглашения предполагает удержание НДФЛ |

Если компания выплатила доход иностранному гражданину, который работает на территории РФ на основе патента, фиксированные авансовые платежи вносятся в строку 050. Отображать дату УН необходимо в случае, если авансовые платежи получились меньше начисленного НДФЛ.

Кто обязан сдавать 6-НДФЛ

Обязанность касается абсолютно всех налоговых агентов по НДФЛ – как организаций, так и физлиц (ИП, адвокатов, нотариусов и др.).

Таким образом, сдавать отчет 6-НДФЛ должны все, кто выплачивает физлицам облагаемые НДФЛ доходы. Причем 6-НДФЛ нужно сдавать не только при наличии выплат, но и по факту начисления зарплаты в отчетном периоде, даже если ее выплата будет произведена позднее.

Важно помнить, что в 6-НДФЛ вносят суммы доходов и налога не только в рамках трудовых отношений, но и с кем заключены договоры ГПХ

Правда, не любые и не всегда, на что обращает внимание КонсультанПлюс:. В расчете 6-НДФЛ отражаются вознаграждения физлицам по гражданско-правовым договорам, с которых налоговый агент удерживает НДФЛ (п

п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ). К примеру, это могут быть вознаграждения по договорам… (читать далее).

В расчете 6-НДФЛ отражаются вознаграждения физлицам по гражданско-правовым договорам, с которых налоговый агент удерживает НДФЛ (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ). К примеру, это могут быть вознаграждения по договорам… (читать далее).

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2019 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.