Виды налогов

Содержание:

- Порядок уплаты налога по прогрессивной ставке

- Классификация налоговых платежей

- Плательщики и объект налогообложения

- Срок уплаты НДФЛ

- А что с доходами от вклада?

- Заполнение формы для ИФНС

- Заголовок

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Блок подтверждения достоверности

- Приложение

- Приложение № 1. Коды документов, удостоверяющих личность

- Приложение № 2. Коды форм реорганизации (ликвидации)

- НДФЛ предпринимателя: нужно ли платить

- Проверяется ли банк справку 2-НДФЛ и как

- Способы исчисления

- Налоговые вычеты

- Налоговая декларация 3-НДФЛ

- Отпускные

- Кто будет платить НДФЛ по ставке 13%

- Порядок и правила возврата подоходного налога с заработной платы за год – как вернуть 13 процентов

- С 2021 года установлена прогрессивная шкала для НДФЛ

Порядок уплаты налога по прогрессивной ставке

удерживает НДФЛ при выплате дохода физлицу и, как и прежде, перечисляет его в бюджет по месту своего учета (месту жительства) или по месту нахождения обособленного подразделения. При этом будет иметь значение, превышает или нет сумма налога, рассчитанная нарастающим итогом с начала налогового периода, порог в 650 000 рублей.

Если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

-

налог в части, которая меньше или равна 650 тыс. руб.;

-

налог, сумма которого превышает 650 тыс. руб. и который относится к части базы свыше 5 млн руб.

По остальным ставкам налоговый агент рассчитывает и перечисляет налог без особенностей.

Для новых правил перечисления НДФЛ введены новые КБК.

Переходные положения

В 2021 и 2022 годах новая прогрессивная ставка НДФЛ будет применяться к каждой налоговой базе отдельно.

Кроме того, предусмотрено: если налоговый агент ошибется с расчетом налога по комбинированной ставке (650 000 руб. + 15% с превышения 5 млн руб. доходов), то за I квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

Статья написана и размещена 19 ноября 2020 года. Дополнена —

При подготовке статьи использованы материалы СПС «Консультант Плюс».

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «НДФЛ 15%. Прогрессивная шкала.

Основная налоговая база. Совокупность налоговых баз»

-

Образец заполнения налоговой декларации 3-НДФЛ за 2021 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

-

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО!

Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).. Вторая по значимости группировка — классификация по способу изъятия

Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Срок уплаты НДФЛ

Если в процессе уплаты задействован налоговый агент, то тогда сроком оплаты считается день, следующий за днем выплаты. Например, если зарплату выплачено 5 августа, то уже 6 августа работодатель должен перечислить налог в бюджет.

Если на человека возложена обязанность самостоятельно оплачивать платеж, то тогда срок – до 15 июля года, следующего за годом, в котором получен доход.

ИНТЕРЕСНО: сейчас каждый гражданин РФ получил возможность уплачивать налоги, штрафы и другие сборы и за себя, и за своих родственников. При этом оплата может производиться с одной карты.

Оплатить НДФЛ самостоятельно можно несколькими способами:

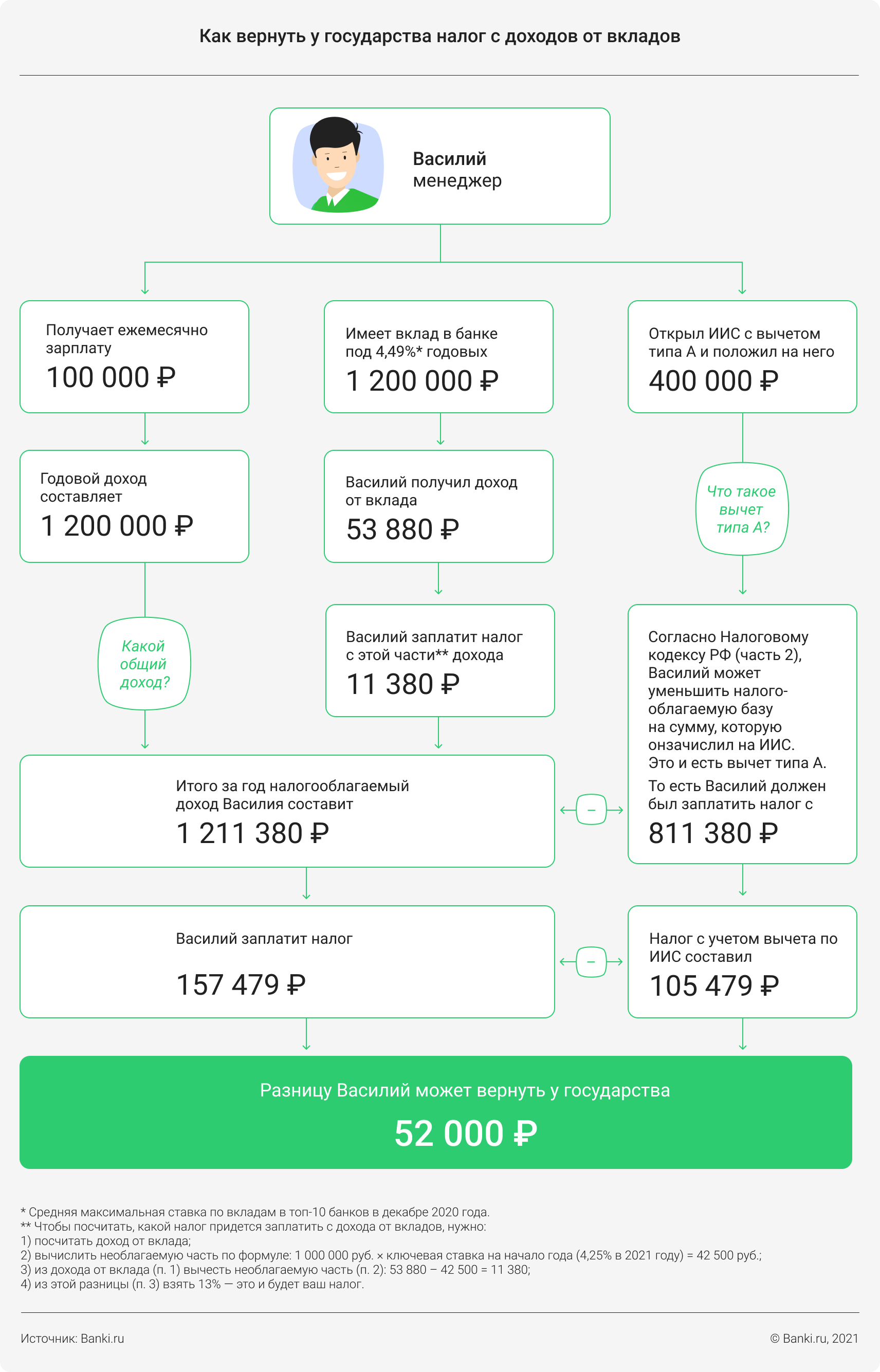

А что с доходами от вклада?

Линда Куркулите поясняет: «Доходы, полученные по валютным или рублевым вкладам в банках, на данный момент включены в состав «общей налоговой базы», что позволяет применять инвестиционный вычет по типу А».

Но налог на доход от депозитов еще надо умудриться заплатить. Условно говоря, если у вас на вкладе лежит 50 000 рублей и это ваш единственный вклад, для получения инвестиционного вычета он будет бесполезен. Ведь государство не облагает налогом проценты на маленькие суммы.

Какие вклады подходят для оформления вычетов? Доход вкладчиков налоговая служба начала учитывать с 2021 года. НДФЛ платят только те, у кого сумма процентов по всем вкладам превышает назначенный лимит. Он рассчитывается как произведение 1 000 000 рублей и ключевой ставки на 1 января того года, в котором получены проценты. Например, на эту дату в 2021 году она была 4,25%. Налог будет удержан с процентов, которые превышают 42 500 рублей. Скажем, по всем вашим вкладам вы заработали 60 000 рублей за год, тогда с 60 000 — 42 500 = 17 500 рублей вы уплатите государству НДФЛ 13%.

Заполнение формы для ИФНС

Заголовок

Вверху страницы прописываются ИНН и КПП организации или ИП и номер страницы. Далее заполняются такие сведения:

- порядковый номер справки;

- отчетный год;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки;

- код налогового органа;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если она была;

- код ОКТМО;

- контактный телефон.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе нужно указать данные сотрудника:

- ИНН;

- фамилия, имя и отчество;

- статус:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — высококвалифицированный специалист-нерезидент;

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент;

- 6 — иностранец, работающий в России на основании патента.

- дата рождения;

- код страны из Общероссийского классификатора стран мира (Россия — 643);

- код вида документа (паспорт — 21);

- серия и номер паспорта.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Во этом разделе указываются:

- общая сумма дохода;

- налоговая база;

- ставка налога;

- сумма фиксированных авансовых платежей;

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета;

- удержал из дохода физического лица;

- перечислил в бюджет;

- удержал излишне или не смог удержать.

При заполнении справки с признаками 2 и 4 есть свои особенности:

- «Сумма налога исчисленная» — сумма начисленного НДФЛ;

- «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Этот раздел предназначен для вычетов — стандартных, социальных и имущественных. Чтобы получить вычет, кроме стандартного, сотрудник должен взять в ИФНС уведомление и передать его работодателю.

Заполняется раздел так:

- «Код вычета» — коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@;

- «Сумма вычета» — сумма по этому коду;

- «Код вида уведомления»:

- 1 — имущественный вычет;

- 2 — социальный вычет;

- 3 — уменьшение налога на фиксированные авансовые платежи;

- параметры уведомления: номер, его дата и код выдавшей ИФНС.

Блок подтверждения достоверности

В зависимости от того, кто ставит подпись на 2-НДФЛ, нужно указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — документ подписал законный представитель.

Справку может подписать директор организации или предприниматель, правопреемник, а также доверенное лицо. В последнем случае в нижней строке прописываются наименование и реквизиты доверенности. Выше нужно указать ФИО представителя.

Приложение

В Приложении необходимо указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. Стандартные, социальные и имущественные вычеты не указываются. Данные вносятся в хронологическом порядке.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код из приказа № ММВ-7-11/387@.

Приложение № 1. Коды документов, удостоверяющих личность

| Код документа | Наименование документа |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Приложение № 2. Коды форм реорганизации (ликвидации)

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

НДФЛ предпринимателя: нужно ли платить

Необходимость уплаты подоходного налога для ИП зависит от того, какой режим налогообложения выбрал бизнесмен.

ИП работает по особому налоговому режиму

Если предприниматель подавал заявление на переход на один из трех налоговых режимов — ПСН, ЕВНД или УСН, подоходный налог он платить не должен. Но здесь есть исключения:

- Коммерсант продал ценное имущество, выступив в роли физического лица. Тогда он обязан заплатить государству налог от дохода с продажи.

- Предприниматель получил дивиденды как участник другого юридического лица. В этом случае за бизнесмена НДФЛ удержит и отправит налоговый агент.

- Предприниматель взял беспроцентный заем у юридического лица или другого предпринимателя. Экономия на процентах должна облагаться подоходным налогом.

ИП работает по системе ОСН

Если ИП ведет деятельность в рамках режима ОСН, подоходный налог платить необходимо. Итоговый годовой налог должен поступить в государственный бюджет не позднее 15 июля того года, который следует за отчетным.

Помимо этого, ИП обязан вносить авансовые платежи 3 раза в год — 15 января, 15 июля и 15 октября. Расчет производится после получения уведомления из ИФНС. Если последний день оплаты выпадает на нерабочий, праздничный, воскресный или субботний день, срок переносится на ближайший рабочий день.

При оплате итогового НДФЛ предприниматель обязан учесть сумму авансовых платежей, внесенных за отчетный период.

Пример. По итогам 2017 года коммерсант должен заплатить НДФЛ в размере 60 000 рублей. Ранее предприниматель по уведомлениям из налоговой уже вносил авансовые платежи (в январе, октябре и июле) на общую сумму 35 000 рублей. Таким образом, ИП должен государству еще 25 000 рублей (60 000-35 000), которые должны поступить в бюджет до 16 июля 2018 года.

ИП утратил право на применение специального налогового режима

Иногда возникают ситуации, когда ИП применял специальный налоговый режим (ЕВНД, УСН, ПСН), но по каким-то причинам утратил на это право. Такое случается, если предприятие превысило установленный государством лимит на доходы. Тогда бизнесмен обязан платить НДФЛ в рамках режима налогообложения ОСН.

Проверяется ли банк справку 2-НДФЛ и как

Граждане России, не связанные близко с банковским делом, в основной массе считают, что банки имеют доступ ко всей персональной информации частных лиц и по СНИЛС и справке 2 НДФЛ могут получить полную и достаточную информацию о клиенте при оформлении кредита. При этом все кредитные учреждения, не говоря о крупных банках, таких как Сбербанк, ВТБ, Газпромбанк и т.д. Должны разочаровать, а, может, кого и обрадовать – нет, не могут. Проверка идет косвенными методами, позволяющими все же воспользоваться подделкой 2 НДФЛ для кредита.

Наиболее простой, при этом точный способ узнать платежеспособность клиента банка – воспользоваться персональной информацией ФНС или ПФР. Ответ на вопрос: проверяют ли банки справки 2 НДФЛ через налоговую инспекцию, дан выше. У них нет официального доступа к базе данных налоговой службы.

Правда, есть неофициальный: знакомые налоговые инспектора, у которых такой доступ на рабочем месте имеется. Однако, кто будет ежедневно звонить по несколько раз своему источнику информации. Его берегут и используют только при крупных суммах кредита. При этом понятие «крупный кредит» у разных банков разный. Для одних кредиторов это 1,0 млн. руб., других – 3,0 млн. руб., а третьих – 5,0 млн. руб.

Немного сложнее с Пенсионным фондом России. У государственных банков (Сберегательный банк России, ВТБ и Россельхозбанк) со средины 2015 года есть непосредственный доступ к персональным данным каждого физического лица страны, зарегистрированного в ПФР (если в некоторых отделениях госбанков нет прямого выхода в базу данных, то делается запрос). Это означает одно: подлинность документа будет установлена оперативно.

Вывод: государственные банки, особо не напрягаясь, могут узнать размер «чистой», т.е. налогооблагаемой заработной платы быстро и точно. Поэтому представлять им фиктивные справки себе дороже.

В этом случае остается открытым вопрос по коммерческим кредитным учреждениям: может ли банк проверить справку 2 НДФЛ и каким образом? Проводимая перекрестно проверка носит технический и фактический характер.

В процессе технической проверки проверяется правильность заполнения самого бланка. Сотрудник банка во время этого процесса выясняет соответствие:

- кодов начислений и вычетов классификатору;

- начисленных и удержанных сумм;

- вычетов действующему коэффициенту;

- приведенных сведений о владельце в справке паспортным данным;

- приведенных сведений о работодателе в самой справке и указанных на круглой печати.

Особо подчеркнем, что выявленные в процессе такой проверки неточности не являются криминалом. Сама справка 2 НДФЛ подлежит замене или банк отказывает в выдаче кредита без каких-либо последствий.

Кроме этого, банковский служащий может:

позвонить по месту работы;

воспользоваться доступными базами ФНС;

обратить внимание на форму заполнения справки.

Звонок работодателю

При имеющихся сомнениях, специалист кредитного отдела может позвонить по месту работы претендента на кредит. Он имеет возможность задать следующие вопросы:

- работает ли податель справки в организации (фирме);

- с какого времени исчисляется стаж по последнему месту работы;

- какой общий трудовой стаж;

- как часто менялась работа;

- какая заработная плата (здесь кроется подвох, т.к. бухгалтер не обязан помнить, что написал в справке);

- попросить документы по заработной плате за предыдущие периоды и т.д. и т.п.

Но здесь есть нюанс: сотрудник работодателя не обязан отвечать на такие вопросы. При желании, он может просто положить трубку или дать минимальную информацию: работник такой имеется, справка ему выдавалась. Но так в большинстве поступают тогда, когда есть что скрывать.

Базы налоговых служб

Обладая аналитическим умом можно всегда, с достоверностью, близкой к 100%, определить, насколько данные, приведенные в ф. 2-НДФЛ, соответствуют действительности (например, не составляет труда найти среднюю заработную плату по организации в целом и среди разных категорий работников).

Способы исчисления

Чиновники закрепили следующие виды определения налоговой базы:

- Прямой способ, самый простой и распространенный. Заключается в том, что НБ исчисляется на основании данных первичной документации, учетных регистров и отчетности бухгалтерского и налогового учетов.

- Косвенный, или расчет по аналогии. Применяется, когда исчислить сумму фискального обязательства в текущем периоде прямым способом невозможно. В таком случае исчисление проводится на основании данных НУ и БУ аналогичных предприятий.

- Условный, или презумптивный способ, при котором исчисление НБ производится исходя из условных характеристик объекта обложения. Примером данного способа является исчисление НБ при ЕНВД.

- Паушальный — это способ исчисления, при котором размер фискального обязательства определяется исходя из вторичных признаков. Например, в некоторых европейских странах с определенной категории граждан взимается налог в 12 % от суммы произведенных затрат на проживание.

В большинстве случаев НБ определяется нарастающим итогом с начала расчетного периода. Например, прибыль суммируется помесячно с начала календарного года. Аналогично суммируются доходы физического лица или предпринимателя на упрощенном режиме налогообложения.

Но есть и исключения: не определяется нарастающим итогом налоговая база для имущественных обязательств. Например, налог на имущество физлиц НБ определяется как стоимость объекта недвижимости на конкретное число. По транспортным сборам НБ исчисляется исходя из мощности транспортного средства. Аналогично рассчитывается и земельное обременение.

Теперь определим порядок формирования налоговой базы на конкретном примере.

Налоговые вычеты

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

Что такое налоговый вычет

Претендовать на налоговые вычеты может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Виды налоговых вычетов

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Порядок получения налогового вычета

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2016 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Более подробно про декларацию 3-НДФЛ.

Отпускные

Поскольку отпускные выплаты являются доходами сотрудников, с них тоже удерживается НДФЛ. Расчет ведется таким образом:

- Из суммы, положенной сотруднику в качестве отпускных, уберите налоговые вычеты (социальные, имущественные, инвестиционные, стандартные и пр.)

- Из образовавшейся суммы вычтите страховые взносы (медицинское, социальное, пенсионное страхование).

- Страхование от несчастных случаев или профзаболеваний тоже необходимо вычесть.

- Получившуюся сумму умножьте на налоговую ставку 13%.

Если сотрудник берет отпуск частями, подоходный налог удерживается только с фактически выплаченной суммы отпускных

По закону бухгалтер должен начислить отпускные и удержать налоговые деньги в один и тот же день, поэтому эти операции должны найти отражение в налоговых отчетах одновременно.

Кто будет платить НДФЛ по ставке 13%

Новые правила распространяются на резидентов и нерезидентов РФ, правда, существует разница между налогооблагаемыми базами.

Для резидентов под налогообложение попадают следующие доходы:

- Все обычные доходы тех, кто работает по трудовому договору: заработная плата, премии, больничные, отпускные и т.д.

- Вознаграждения по договорам ГПХ.

- От долевого участия в организациях.

- Выигрыши в азартных играх или лотерее.

- Доходы, связанные с ценными бумагами (ЦБ), в т.ч. по операциям РЕПО, объектом которых являются ценные бумаги, займами ценными бумагами, а также операциями с ЦБ, учитываемые на индивидуальном инвестиционном счете.

- Доходы, полученные участниками инвестиционного товарищества.

- Некоторые другие.

Доходы нерезидентов, облагаемые повышенной ставкой, очень похожи, но к ним прибавляются доходы от продажи имущества и получения его в дар.

Все это выглядит пугающе, пока вы не вспомните, что облагаются все эти доходы по повышенной ставке только при условии превышения порога в 5 миллионов рублей.

К тому же для резидентов ставка 13% сохранится (независимо от суммы) в отношении доходов, полученных от:

- продажи имущества, за исключением ЦБ;

- получения подарка в виде имущества, также за исключением ЦБ;

- страховых выплат по договорам страхования и пенсионного обеспечения.

Порядок и правила возврата подоходного налога с заработной платы за год – как вернуть 13 процентов

Предусмотрено два варианта подачи заявлений: при личном посещении ФНС и обращении к работодателю. В первом случае необходимо учитывать:

- сроки проверки не могут быть меньше трех месяцев (кроме того, если запрос будет одобрен, понадобится еще 30 дней, чтобы перечислить денежные средства);

- для всех категорий вычетов составляется одна декларация. В нее вносят все основания для возмещения той или иной суммы. Затем заполненный документ отправляют в ФНС по месту проживания (прописки);

- документацию можно отправить по почте – при условии описи вложения (этот вариант предусмотрен на тот случай, если нет возможности самостоятельно посетить уполномоченный орган).

Также все бумаги может доставить доверенное лицо или законный представитель.

После рассмотрения обращения возмещена будет не вся сумма трат, а часть, пропорциональная сделанным налоговым отчислениям.

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее — Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно — новый п. 2.1 ст. 210 НК РФ):

-

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

-

-

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

-

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.