Недобросовестный контрагент

Содержание:

- Какие документы, нужно запросить у контрагента

- Как работать по «стандарту осмотрительного поведения»

- Контрагенты, должная осмотрительность и умысел

- Электронные сервисы для проверки контрагента

- Проверьте иностранного партнёра по шести пунктам

- Статья 54.1

- Что входит в мероприятия по проверке добросовестности контрагента?

- Нюансы работы с иностранной организацией

- Методы проверки контрагентов

- Методы проверки контрагентов

- Как добросовестный плательщик может попасть в незаконную схему

- Основные шаги

- Как проверить иностранную компанию: 5 способов

- Рекомендуем

- Заключение

Какие документы, нужно запросить у контрагента

Пакет документов зависит от вида деятельности и типа компании. Пример перечней приведён в (таблице 1).

Таблица 1. Пакеты документов для проверки контрагентов разных типов

|

Индивидуальные предприниматели |

Российские компании |

Иностранные компании |

|

Документ, подтверждающий личность ИП. |

Учредительные документы (ИНН, ОГРН, Устав). |

Документы, подтверждающие правовой статус (Устав). |

|

Документы о регистрации. |

Документы, подтверждающие полномочия директора или его доверенного лица. |

Документы, подтверждающие полномочия лица, подписывающего договор. |

|

Выписка из ЕГРИП. |

Выписка из ЕГРЮЛ, разрешения, лицензии, патенты. |

Выписка из торгового реестра страны иностранной компании. |

Сведения можно запросить в самой компании, обратиться к сайту ФНС, наличие судебных дел и проблемных задолженностей можно найти на сайтах арбитражного суда и судебных приставов.

Как снизить риски и самостоятельно оценить эффективность различных законных налоговых схем, вы можете узнать на семинаре «Налоговая оптимизация».

Как работать по «стандарту осмотрительного поведения»

«Стандарт осмотрительного поведения» предполагает проверку возможности исполнения контрагентом обязанностей по договору, его платёжеспособности и деловой репутации. Он направлен на предотвращение возможных убытков вследствие ненадлежащего исполнения или неисполнения контрагентом своих обязательств.

Организация может разработать и утвердить внутренний регламент проверки всех новых партнёров. В регламент следует включить перечень основных проверочных мероприятий и инструкции для сотрудников, которые отвечают за сделки с контрагентами.

Проверяйте деловую репутацию контрагентов.

Отсутствие в интернете информации о контрагенте — серьёзный повод задуматься. ФНС поинтересуется, откуда вы получили данные о партнёре, если их нет в свободном доступе. В особенности налоговиков заинтересуют крупные сделки.

Важно проверить:

- деловую репутацию контрагента;

- платёжеспособность, суммы доходов и расходов по данным бухотчётности;

- сколько лет присутствует на рынке;

- наличие задолженностей;

- сколько сотрудников в штате (среднесписочная численность за год);

- информацию об уплаченных налогах и сборах, нарушениях налогового законодательства.

Если сделка заключается на крупную сумму, в ФНС рекомендуют использовать для подстраховки перед подписанием договора видео или аудиофиксацию.

Отсутствие данных в ЕГРЮЛ — признак недействующей фирмы. С таким контрагентом никаких сделок заключать нельзя.

Контрагенты, должная осмотрительность и умысел

Налоговая служба вводит термин «технические компании» (Компании, не ведущие реальной экономической деятельности и не исполняющие налоговые обязательства в связи со сделками, оформляемыми от их имени (см. п. 4 письма ФНС № БВ-4-7/3060@).), под которым подразумеваются «фирмы-однодневки». Налоговые последствия сотрудничества с ними зависят от нескольких факторов. При этом даже самые отпетые уклонисты могут учесть реально уплаченные налоги и реально понесённые затраты.

0) В качестве преамбулы, отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

ФНС выделяет две формы вины: умысел и неосторожность.

Умысел имеет место в тех случаях, когда налогоплательщик знал, что работает с технической компанией, потому что не мог этого не знать. Такое знание очевидно при выявлении схемы обналичивания денег. Например, когда «подозреваемая» компания возвращает полученные средства в виде наличных участникам налогоплательщика. Кроме того, осведомлённость предполагается в случае выявления подконтрольности таких контрагентов налогоплательщику

Неосторожность заключается в непроявлении должной осмотрительности, под которой ФНС понимает — коммерческую осмотрительность. То есть ту степень проверки контрагентов, которая свойственна деловому обороту

Подобная позиция была высказана в 2020 году в деле «Звёздочки». (См. определение ВС РФ по делу № А42-7695/2017).

В обычной ситуации, обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий

Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначислений (В соответствии с НК РФ), против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков, условия мягче. В случае выявления реального исполнителя, налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации, расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике, тем не менее, мы считаем, что такие доказательства должны быть учтены.

Электронные сервисы для проверки контрагента

Для проверки контрагента на надежность и добросовестность можно использовать такие сервисы:

- заказать выписку из ЕГРЮЛ на сайте ФНС;

- заказать выписку из ЕГРН на сайте Росреестра;

- проверить сведения через сервис «Прозрачный бизнес»;

- проверить юридический адрес на массовость;

- проверить директора на дисквалификацию;

- узнать задолженность по налогам и сборам или сдаче отчетности;

- проверить включение в реестр субъектов малого и среднего предпринимательства;

- узнать о банкротстве через Федеральный реестр сведений о банкротстве;

- проверить на исключение из ЕГРЮЛ в журнале «Вестник государственной регистрации»;

- поискать в базе судебных приставов;

- проверить в картотеке арбитражных дел;

- определить действительность лицензии на сайтах лицензирующих органов;

- проверить действительность паспорта руководителя на сайте МВД;

- уточнить действительность доверенности на сайте Федеральной нотариальной палаты;

- проверить добросовестность контрагента на сайте госзакупок.

Как видите, проверка контрагента — это очень трудоемкое занятие. Вам предстоит сделать проверку более чем в 10 сервисах. Но, можно сделать всё гораздо проще!

1СПАРК Риски – сервис для оценки надежности и мониторинга контрагентов в 1С для принятия взвешенных решений о сотрудничестве и сокращении налоговых рисков. С помощью всего лишь одной программы вы сможете проверять контрагента во всех источниках информации:

Рис 2. Основные источники информации 1СПАРК Риски

Проверьте иностранного партнёра по шести пунктам

- Существует ли иностранное предприятие фактически. Нужно убедиться, что оно официально зарегистрировано в иностранном реестре.

- Какие должностные лица имеют право действовать от имени иностранного контрагента.

- Сколько сотрудников работает в компании, сколько у неё офисов, каковы размеры рабочих площадей.

- По каким адресам находятся офисы и другие служебные помещения.

- Имеются ли у компании штрафы, ведёт ли она судебные тяжбы с кем-либо из контрагентов;

- Имеются ли документы, гарантирующие исполнение контрактов.

Всю переписку с иностранным партнёром и найденную информацию обязательно сохраняйте. Так вы подтвердите свою осмотрительность и исключите подозрения со стороны контрольно-надзорных органов.

Статья 54.1

Этой статьей были введены условия, при которых налогоплательщик безо всяких опасений может снизить налоговую базу. Их всего три:

- При уменьшении базы не должно быть допущено каких-либо искажений фактов хозяйственной деятельности или объектов налогообложения. То есть для вычетов или расходов должны быть реальные основания.

- Сделка, которая повлекла снижение базы, не должна заключаться с целью уменьшения налога, его неуплаты или получения вычета. То есть операция должна быть экономически обоснованной.

- Условия договора должны выполняться тем лицом, с которым он был заключен. Значит, не должно быть ситуации, что по документам поставщиком является ООО «Рога», а товар по факту отгрузило ООО «Копыта».

Кроме того, в статье есть пункт 3, который немного защищает налогоплательщиков. В нем говорится о том, что следующие факторы не могут являться самостоятельными основаниями для отказа в расходах или вычетах:

- первичные документы подписаны неуполномоченным или неустановленным лицом (фиктивным директором, какие часто бывают в однодневках);

- контрагент ранее нарушал налоговое законодательство;

- товар или услугу можно было купить по более выгодной цене у других поставщиков.

Эти основания перечислены неспроста. Дело в том, что до середины 2017 года именно они нередко становились поводом для доначислений налогов за контрагента. Теперь же они не могут быть самостоятельным основанием для этого. Однако не запрещено расценивать их как дополнительные доказательства нереальности сделки.

Итак, введение статье 54.1 несколько улучшило положение добросовестных налогоплательщиков. Но это вовсе не значит, что теперь они могут спать спокойно. Несмотря на то что терминами «должная осмотрительность», «однодневка» и «необоснованная налоговая выгода» сейчас уже не оперируют, суть не поменялась. Инспекторы по-прежнему выявляют тех, кто не заплатил налоги, причем делают это еще быстрее благодаря АСК НДС-3. И если возникла «мертвая» недоимка, то есть нет никаких шансов получить средства с самого неплательщика, пытаются воздействовать на его контрагентов.

Что входит в мероприятия по проверке добросовестности контрагента?

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. В своем последнем письме по этому вопросу от 17 декабря 2014 г

N 03-02-07/1/65228 Минфин указывает, что Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате, возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же, стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

Мы собрали подборку имеющихся официальных сервисов по проверке контрагента в двух статьях, поэтому вам не придется блуждать в поисках этой информации по Интернету.

- Полезные сервисы от ФНС

- Полезные сервисы для бизнесмена

Нюансы работы с иностранной организацией

Проверить иностранного контрагента, если это не очень широко известная компания, в отношении которой подобный проверки излишни, существенно сложнее.

Можно запросить:

- сертификат о регистрации. В нем подтверждается сам факт, содержится наименование этого предприятия, дату, когда оно было поставлено на учет, и его номер;

- дубликат учредительных документов, которые включают договор, а также устав (могут быть объединены в одно целое), в них приводятся сведения об уставном капитале, выпуск акций, высшем исполнительном органе и схеме управления фирмой;

- свидетельство о наличии требуемого правового статуса, которое удостоверяет, что на момент его выдачи данная компания относится к правоспособным и действующим;

- выписка из реестра организаций, аналогичная отечественной из ЕГРЮЛ. В ней приводится адрес предприятия, сведения об учреждении, которое его зарегистрировало, информация об уставном капитале, держателях акций и руководителях;

- сертификат, относящийся к налоговому резидентству. Он подтверждает, что компания отчисляет соответствующие взносы в данной юрисдикции.

Произведя проверку хотя бы аналогов этих документов, можно выявить случаи, когда сотрудничество предлагают очевидно недобросовестные организации и снизить свои риски.

Методы проверки контрагентов

Компания может проверить контрагентов несколькими способами, к которым относятся такие:

Запросить юридически значимые документы непосредственно у контрагента.

Как правило, к ним относятся устав, ОГРН и ИНН, копии которых могут предоставляться при заключении договора. Кроме того, имеет смысл попросить выписку из ЕГРЮЛ, а также справку об отсутствии задолженности перед бюджетом по налогам, взносам и сборам.

Рис 1. Финансовый анализ предприятия контрагента в 1С:Контрагент

Если намечается достаточно крупная сделка, можно также попросить предоставить сведения о штатной численности контрагента, его имущественном положении, стоимости основных средств, репутации в бизнес-среде, опыте функционирования на рынке. Такие сведения помогут подтвердить, что компания проявила должную осмотрительность и заранее проверила своего контрагента. Отметим, что данные документы не являются обязательными к предоставлению, однако позволят подтвердить серьезность намерений по проводимой сделке.

Первая группа документов позволяет установить, как в общем ведется деятельность у контрагента и есть ли у него какие-то серьезные проблемы по взаимодействию с государством. Вторая группа документов предназначена скорее для того, чтобы можно было удостовериться в возможности контрагента исполнять обязательства по заключенному договору.

Совет! При получении выписки из ЕГРЮЛ от самого контрагента целесообразно проверить информацию по ней, размещенную на сайте ФНС. Недобросовестные бизнесмены могут подделывать этот документ.

Воспользоваться сервисом ФНС.

При использовании онлайн сервисов ФНС можно получить такую информацию:

- выписку из ЕГРЮЛ или ЕГРИП;

- о ликвидации или банкротстве организации;

- об исключении недействующей компании;

- об отсутствии в составе исполнительного органа компании дисквалифицированных лиц;

- о несоответствии юридического и фактического адресов контрагента.

Важно! Несовпадение юридического и фактического адресов контрагента не является причиной для отказа налогоплательщику в применении налоговых вычетов. Однако такое несовпадение, а также массовость юридического адреса могут стать основанием для исключения контрагента из ЕГРЮЛ

Проверить картотеку арбитражных дел.

Такое действие позволит узнать, участвует ли контрагент в каких-либо судебных разбирательствах. Эта информация дает возможность определить, как часто компания является истцом или ответчиком в суде, а также какова суть исковых претензий.

Узнать, не проходит ли контрагент процедуру банкротства.

Если контрагент находится на стадии банкротства, то, естественно, ни о каком сотрудничестве с ним не может быть и речи.

Проверить наличие действующей лицензии.

Если деятельность осуществляется контрагентом без действующей лицензии, то она считается незаконной, а сама компания — недобросовестной.

Изучить годовую бухгалтерскую (финансовую) отчетность контрагента.

Эту документацию можно получить как от самого контрагента, так и из Росстата. Отчетность позволит ознакомиться с показателями деятельности компании и определить ее финансовые возможности по исполнению условий договора.

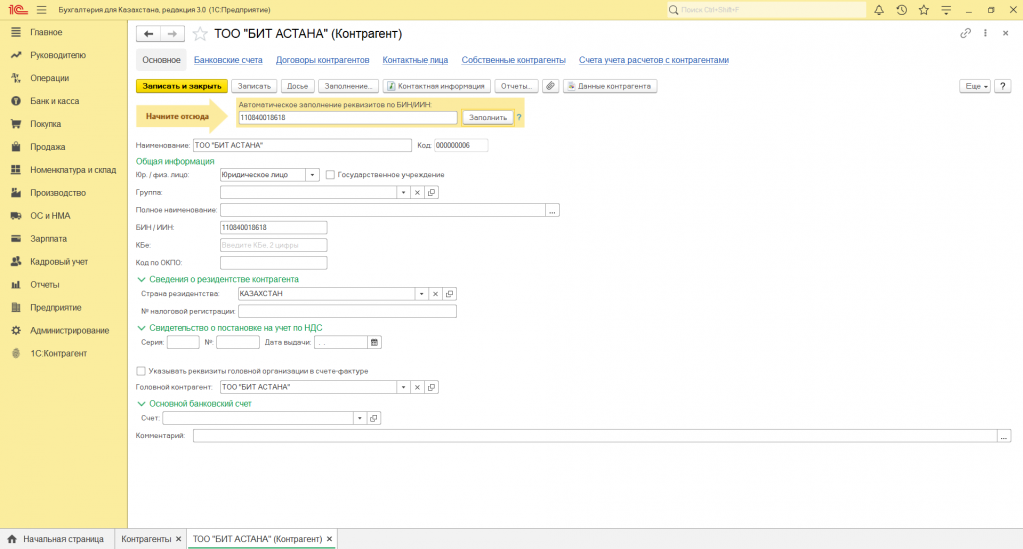

Методы проверки контрагентов

Для автоматического заполнения реквизитов контрагента необходимо ввести в графу «Начните отсюда» БИН/ИНН, название компании. Если сведения об организации включены в государственный реестр, автоматически подтянутся следующие реквизиты:

- наименование – краткое и полное;

- БИН/ИНН;

- юридический адрес;

- руководитель — указывается как основное контактное лицо.

- телефон;

- электронный адрес;

- веб-сайт;

- является ли плательщиком НДС;

- дата последнего платежа по НДС.

Нового контрагента можно создать с помощью опции автоматического заполнения из любого документа или справочника программы.

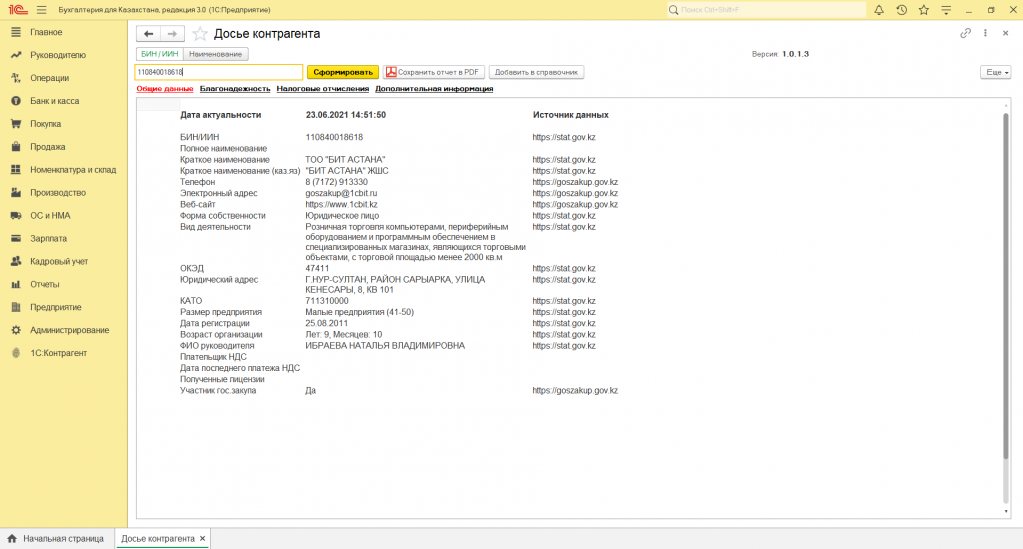

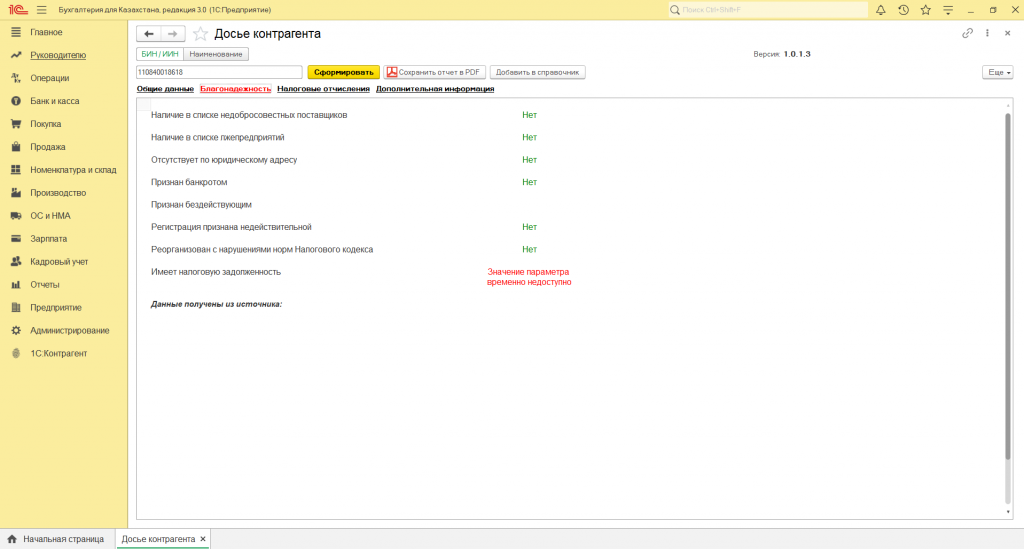

«Досье контрагента» представляет собой отчет, с помощью которого можно выполнить проверку актуальности и достоверности данных о контрагенте, оценить его финансовое состояние и благонадежность. Досье существенно снижает риски работы с фирмами-однодневками, недобросовестными поставщиками/покупателями. Его можно сохранить в формате ПДФ, и добавить контрагента в справочник.

В сервисе есть несколько закладок, на которых представлена следующая информация:

- информация о наличии в реестрах благонадежности Комитета Государственных доходов МФ РК;

- сведения Комитета статистики МНЭ РК;

- информация о налоговых отчислениях в бюджет по информации ИС ЦУЛС Комитета Государственных доходов МФ РК.

Данные сервиса обновляются одновременно с обновлениями на сайтах государственных органов. При этом за достоверность и полноту информации ответственность несет государственный орган, который предоставляет сведения.

Досье контрагента содержит несколько разделов. В общих данных отражается контактная информация и информация о деятельности компании. В сервисе доступна проверка контрагента на благонадежность:

- на наличие в списках должников;

- недобросовестных поставщиков;

- на наличие налоговой задолженности.

Сведения о благонадежности отражаются из источников системы Централизованного унифицированного лицевого счета. Можно выполнить проверку налоговых отчислений. С помощью этих данных также можно оценить платежеспособность контрагента.

Текущая версия расширения может использоваться с версией технологической платформы 1С:Предприятие 8 не ниже 8.3.15.

Как добросовестный плательщик может попасть в незаконную схему

Иногда на практике компания может выяснить, что стала фигурантом серой схемы налоговой оптимизации, когда пришло требование доплатить налог или был заблокирован расчетный счет. Потом оказывается, что была подана уточненная декларация по НДС, в которой фигурирует фиктивная сделка. А суть в том, что эту уточненку подавала не компания, а мошенники, которые послали ФНС по ложному следу, выиграв тем самым время для завершения своей схемы.

Возникает вопрос — как стороннее лицо может подать декларацию по НДС за компанию? Ответ простой — в схеме всегда участвует фиктивная доверенность. Есть два варианта:

- по ней изготавливается сертификат электронной подписи;

- мошенник направляет в ФНС письмом липовую доверенность, на основании которой потом может подавать отчетность от имени компании.

Далее заполняется уточненная декларация, в которую встраивается нужная мошеннику сделка. Отчет подписывается ЭЦП и отправляется в налоговую через ЭДО. Причем на уровне оператора проверить правомерность подачи уточненки невозможно. У налоговой также нет никаких сомнений в том, что отчет подана правомерно, даже если она поступила через другого оператора (у одной компании их может быть несколько).

По уточненной декларации получается, что компания провела сделку и начислила НДС. Таким образом она попала в эту цепочку. Но поскольку налог так и не был ее уплачен, у ФНС возникают логичные вопросы. И пока добросовестная компания разбирается с ними и отвлекает налоговиков, мошенник получает деньги, а срок камеральной проверки тем временем подходит концу.

Что же делать? Единственный вариант удостовериться, что за вашу компанию никто не подал фиктивную отчетность — периодически запрашивать у ФНС суммы начислений по налогам. Если видно, что по данным инспекции нужно уплатить столько же, сколько по данным компании, то все в порядке. Если же запрос показал, что сумма налога возросла, нужно срочно подавать уточненную декларацию. А также необходимо связаться с оператором ЭДО и пояснить ситуацию.

Основные шаги

Эта процедура включает целый ряд действий:

- проверка ИНН с целью убедиться в том, что это не набор цифр, составленный случайным образом;

- запрос документов у контрагента и их изучение;

- получение выписки из ЕГРЮЛ;

- анализ бухгалтерской отчетности;

- получение информации на сайте ФНС;

- дополнительная аналитика.

Запрос документов у потенциального партнера

Чтобы проверить контрагента на благонадежность, организации следует получить:

- копию устава другого предприятия, в которой приводятся его название, как в полной, так и в сокращенной формах;

- свидетельство о государственной регистрации соответствующей компании. С помощью этой бумаги проверяющий может убедиться, что потенциальный партнер на настоящий момент располагает статусом юридического лица, а также состоит на учете как налогоплательщик;

- свидетельство от налогового органа о постановке на учет;

- бухгалтерская отчетность за годовой период до данного момента;

- копия документа, удостоверяющего личность сотрудника, возглавляющего компанию (например, генерального директора).

Получение выписки о контрагенте из ЕГРЮЛ

Этот документ в отношении изучаемого юридического лица станет подтверждением того, что в настоящий момент он остается зарегистрирован, и что снятия с учета не произошло. Помимо этого, можно сверить данные с информацией, которая приводится самим потенциальным контрагентом в иных местах.

Проверка финансовой отчетности

Руководителю определенной структуры, принимающему решение относительно сотрудничества с другой организацией, имеет смысл запросить у главбуха компании ее отчетность, в частности, баланс за последнюю дату, на которую он был составлен.

С помощью этого можно установить следующее:

- непосредственно факт того, что фирма сдает отчетность;

- ведение предприятием хозяйственной деятельности, размер отчисляемого им НДС;

- объем средств, которые контролирует потенциальный партнер.

К примеру, если предприятие располагает почти нулевыми активами и/или у него существенные долги, а величина его уставного капитала составляет 10 тысяч рублей, есть повод задуматься.

Но даже если активы достаточно велики, то на основе информации из этого документа получившее его лицо может составить себе представление о том, насколько существенной будет данная транзакция для контрагента.

Дополнительно можно запросить копию заключения, выданного аудиторской фирмой, изучавшей документацию контрагента за предыдущий год.

Информация на сайте налоговой онлайн бесплатно

На портале можно произвести поиск по ИНН либо по ОГРН. С этой целью требуется зайти на сайте на вкладку «Юридическое лицо» и ввести в появившейся форме требуемые сведения в поля с соответствующими названиями.

Дополнительно для уточнения можно также прописать название предприятия и регион, в котором оно зарегистрировано. Однако это не обязательно, поскольку система должна находить требуемые элементы и по ИНН/ОГРН.

Наряду с этим на портале ФНС на различных страницах можно получить ряд других сведений относительно потенциального контрагента:

- информацию из ЕГРЮЛ, в том числе сведения о том, какие изменения в нее вносились;

- данные о наличии долгов по погашению налогов;

- также о неисполнении им своей обязанности по предоставлению налоговой отчетности в течение 12 месяцев либо дольше;

- адреса, по которым зарегистрированы многочисленные юридические лица. Тот факт, что организация располагается именно в таком месте, станет основанием для серьезных подозрения;

- физические лица, входящие в перечень дисквалифицированных, и юридические, у которых исполнительные органы включают таких граждан. Также перечень тех, в чьем отношении суд принял вердикт, что они не могут выполнять функции по руководству;

- список граждан, которые возглавляют свыше одного предприятия;

- выданные на таких лиц доверенности;

- решения органов, производящих регистрацию компании об ожидаемом исключении из ЕГРЮЛ организаций, которые не осуществляют никаких действий;

- компании, у которых нет связи по адресам, названным ими при регистрации.

Также можно получить следующую информацию:

- доходы, полученные ими в течение одного календарного года;

- расходы за этот же период;

- среднее число персонала в организации за такой же промежуток;

- данные о начисленных на эти структуры налогах и сборах;

- пени и штрафы.

Как проверить иностранную компанию: 5 способов

Для проверки иностранного контрагента есть несколько способов.

1. Запрос документации. Запросите у иностранного партнёра документы, подтверждающие его существование, права и полномочия. Желательно, чтобы документы были заверены и имелся их нотариальный код.

2. Посредством ФНС В зарубежных странах есть реестры, схожие с российским ЕГРН. Вы можете запросить официальное подтверждение о существовании компании. Сделать это можно самостоятельно, воспользовавшись сервисом «Налоговые администрации стран мира» на официальном сайте ФНС.

Также можно отправить запрос в Государственный реестр аккредитованных филиалов и представительств иностранных юрлиц. Организацию можно найти по наименованию, адресу, ИНН и КПП, видам экономической деятельности, номеру записи об аккредитации или дате аккредитации. Включение компании в реестр будет свидетельством того, что она ведёт свою деятельность на законных основаниях.

3. Через ТПП. В специальном разделе сайте Торгово-промышленной палаты можно запросить бизнес-справку, выбрав исполнителем одно из территориальных подразделений ТПП. Заявку должны обработать в течение 20 рабочих дней.

4. Порталы российских госорганов. Если иностранная компания уже работала в России, то проверить её на благонадёжность можно посредством порталов российских госорганов. На сайте Арбитражного суда по названию организации, ИНН или ОГРН можно поискать судебные разбирательства с участием контрагента.

5. Через спецплатформы и каталоги.

Воспользуйтесь специальными платформами.

Отечественными:

- портал внешнеэкономической информации Министерства экономического развития РФ;

- справочник предприятий Kompass;

- интерактивная платформа «Экспортный потенциал России» и т.п.

Или международными:

- Международная база данных Europages;

- OpenCorporates;

- European Business Register и т.п.

Помните, что официальными будут считаться документы, полученные от госорганов страны, заверенные печатями и подписями должностных лиц.

Проверка иностранного контрагента существенно облегчит вам жизнь и позволит успешно заключить внешнеторговый контракт.

Рекомендуем

Семинар посвящен детальному анализу основных условий внешнеэкономического контракта с учетом практики заключения, исполнения и разрешения споров

Большое внимание уделяется новым возможностям внешнеэкономической деятельности в 2020 году. Будут рассмотрены виды документации, сопровождающей внешнеторговые операции с учётом изменений в таможенном регулировании, типичные ошибки, допускаемым при заключении контрактов, при предъявлении исков и их рассмотрении в МКАС при ТПП РФ, в арбитражных судах в России и за рубежом

Все вопросы освещаются с учетом самых последних изменений, внесенных в законодательные и нормативно-правовые акты.

Заключение

Чем обширнее информация будет получена по контрагенту, тем больше шансов найти какие-либо негативные моменты, которые способны повлиять на деятельность компании. Организация проверяет контрагента на добросовестность не столько для госорганов, сколько для себя, чтобы обезопаситься от рисков и финансовых потерь.

Рис. 3 Оценка риска в 1СПАРК Риски

Закажите БЕСПЛАТНЫЙ демо-доступ к сервису 1СПАРК Риски сроком на 7 дней для изучения всех возможностей. Обезопасьте себя от сотрудничества с недобросовестными контрагентами!

Согласование документов в компании, как правильно настроить

Новая отчетность в Пенсионный фонд с 2020г