Как ип открыть расчетный счет

Содержание:

- Пакет документов для открытия расчетного счета ИП

- Что даёт подключение к РКО

- Критерии лучшего банка для ИП

- Пакет услуг и дополнительные возможности

- Критерии выбора банка для ИП

- Регистрация ИП через банк пошагово

- Расчетный счет для юридических лиц и ИП

- В каких случаях имеет смысл открывать несколько расчетных счетов?

- Как открыть расчетный счет в банке

- Выбор банка

- Нужен ли расчетный счет?

- Документ о регистрации:

- Что требуется, чтобы открыть расчетный счет?

Пакет документов для открытия расчетного счета ИП

Какие документы обязательны по инструкции ЦБ РФ

Оригинал свидетельства о присвоении ИНН

Если вы раньше работали официально, ИНН у вас уже есть. В ином случае вы получите его через 5 дней после регистрации ИП: по почте, в электронном виде или на бумаге.

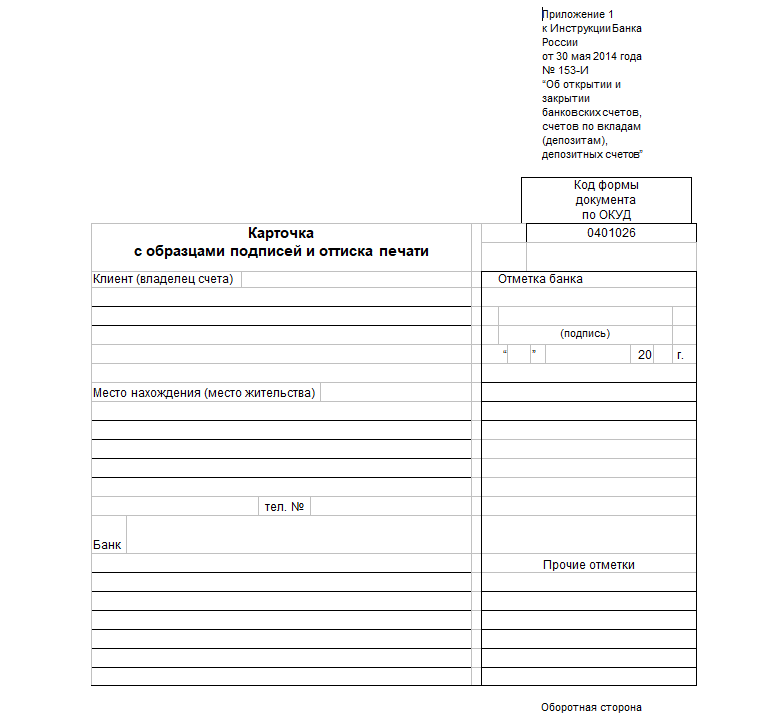

Карточка с образцами подписей и печатей всех, кто будет проводить операции по счету

Если планируете пользоваться только картой и интернет-банком, можно обойтись без карточки подписей. Вот как эти случаи обычно оговариваются в договоре с банком:

-

Банк на основании распоряжения клиента самостоятельно составляет и подписывает распоряжение на проведение банковской операции.

-

Клиент распоряжается деньгами на счёте с использованием электронной подписи.

-

Клиент будет проводить операции по счёту с помощью карты.

А если вы собираетесь составлять платёжные поручения на бумаге, карточка с образцами подписей и печатей пригодится. Вот как выглядит унифицированная форма № 0401026. Банки могут пользоваться ей или разработать свою.

Сама карточка должна быть заверена у нотариуса. Также ее можно оформить прямо в банке, но тогда все лица, чьи подписи указаны в карточке, должны быть на встрече.

Это могут быть выписки из внутренней документации предпринимателя и другие документы. Копии должны быть заверены.

|

Обстоятельство |

Что потребует банк |

|

Предприниматель — гражданин другого государства |

Документы, которые подтверждают его право находиться в России: миграционную карту, визу или разрешение на временное пребывание, вид на жительство |

|

Предприниматель ведет лицензируемую деятельность |

Оригинал документа, который подтверждает право ИП работать в этой сфере. Лицензия нужна на ремонт медтехники, перевозку пассажиров по воде и другие работы, перечисленные в ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ |

|

Предприниматель работает больше трех месяцев |

Финансовые документы: копия бухгалтерской отчетности (если ИП её сдаёт), копия последней сданной декларации, справка об отсутствии долгов по налогам |

|

Предприниматель зарегистрирован до 2017 года |

Банки проверяют предпринимателя по выписке из ЕГРИП. Если он начал работать раньше 2017 года, его данных может не быть в сервисе налоговой. Тогда банк попросит принести свидетельство о регистрации ИП, свидетельство о постановке на учет в налоговой и выписку из ЕГРИП с печатью и подписью налоговой |

|

За предпринимателя счет открывает доверенное лицо |

Заверенная у нотариуса или в банке доверенность, удостоверение личности доверенного лица и документ, подтверждающий его полномочия |

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Критерии лучшего банка для ИП

Выбор, в каком банке открыть расчётный счёт, зависит от особенностей вашего бизнеса. В консалтинге важны комиссии за вывод денег, в проекте с сотрудниками — переводы физлицам, в туризме — платежи юрлицам и валютные счета. Всё это надо учитывать, но есть и универсальные критерии. Расскажем, по каким параметрам мы выбирали банки для своего рейтинга.

Надёжность

Все популярные банки входят в систему страхования вкладов. А значит если у банка отзовут лицензию, ИП получит компенсацию до 1,4 млн рублей, как любой вкладчик-физлицо или организация — представитель малого бизнеса. Правда какое-то время деньги будут «заморожены». Чтобы избежать таких проблем, открывайте счёт в надёжном крупном банке, который не лишится лицензии: важен срок работы, доля госучастия, присутствие в регионах.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Стоимость обслуживания

Для ИП на старте бизнеса важна низкая абонентская плата, бесплатное открытие счёта, минимальные комиссии за вывод и внесение средств и переводы юрлицам. Хорошо, если у банка есть несколько тарифов с бесплатным переходом между ними или можно не платить за обслуживание, если временно нет движений по счёту.

Сравните тарифы разных банков в одном месте с помощью сервиса podelu.ru.

Удобство работы с банком

Комфортно работать с таким банком, в котором длинный операционный день, удобный интернет-банк и мобильный банк, отзывчивая техподдержка. Важны скорость и простота открытия счёта, подключения кассы или эквайринга, скорость операций. У банка должно быть много банкоматов для снятия денег или самоинкассации.

Дополнительные продукты

Банки оказывают не только финансовые услуги: они предлагают регистрацию ИП, юридическую поддержку, онлайн-бухгалтерию, курсы и вебинары для предпринимателей. Прямо в интернет-банке можно проверить контрагента на благонадёжность, узнать о рисках блокировки счета, оптимизировать налоги. Удобно, когда в банке есть все нужные инструменты для работы предпринимателя.

Пакет услуг и дополнительные возможности

После того, как банк выбран, нужно определиться с тем, какие услуги вы хотите получать. Многие кредитные учреждения предоставляют специальные пакеты для индивидуальных предпринимателей. Желательно, чтобы стоимость пакета была недорогой, а количество функций в нем максимальным. Обязательно убедитесь, что вас сразу подключат к интернет-банку, который даст возможность осуществлять все расчеты и управлять активами в банке через интернет, не выходя из офиса или дома. С помощью этой функции можно увидеть остаток денег и получить информацию о поступлениях.

Еще одна важная опция, о которой можно забыть при открытии расчетного счета, — открытие карточного счета. Ведь к расчетному счету для ИП иногда пластиковая карта не прилагается, чего многие начинающие ИП попросту не знают. Поэтому обязательно нужно уточнить этот момент у сотрудника и открыть сразу специальный счет для расчетов картой. Правда, в некоторых банках, например в «Точке», об этом можно не переживать

Важно обратить внимание на стоимость годового обслуживания карты, обычно эта сумма не входит в общий пакет услуг и составляет минимум 150–200 рублей в год

Некоторые банки предлагают своим клиентам дополнительные услуги, стараясь привлечь их к себе. Это могут быть специальные разработки для индивидуальных предпринимателей, позволяющие сделать открытие и использование счета простым и быстрым. Например, сотрудник банка может сам приехать к ИП в офис или домой и открыть счет всего за 30–40 минут. Кроме того, программное обеспечение может иметь специальный интерфейс для предпринимателей.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Регистрация ИП через банк пошагово

На сайте ВТБ вся процедура регистрации индивидуального предпринимателя прописана просто и чётко.

Шаг 1. Пройдите регистрацию в сервисе, указав свой электронный адрес.

Шаг 2. Сразу после регистрации на ваш адрес приходит письмо с паролем и логином для доступа к сервису.

Шаг 3. Заполните все необходимые поля, следуя подсказам сервиса.

Шаг 4. Выберите тариф для открытия расчетного счета.

Шаг 5. Выберите способ подачи документов. Если вы хотите лично посетить налоговую инспекцию, то просто распечатывайте документы и отнесите их в ИФНС. Если ваш выбор – онлайн-подача, то оформите бесплатную ЭЦП.

Ждать решения налоговой инспекции недолго – через 3 рабочих дня на электронный адрес, указанный в заявлении, придет ответ ФНС. С этого момента вы становитесь полноправным участником коммерческих правоотношений и можете легально вести свой бизнес.

Расчетный счет для юридических лиц и ИП

Р/С применяется ИП и ООО для хранения финансов, проведения платежей и расчетов, связанных с предпринимательством. Каждому счету присваивается уникальный номер учетной записи в банке. Учетная запись организации (ООО) — важная составляющая банковских реквизитов. Для ИП — это удобный инструмент для ведения коммерческой деятельности, связанной с получением прибыли. На Р/С поступает доход, с помощью него оплачиваются налоговые сборы, взносы, пошлины, а также товары и услуги.

Законодательство РФ запрещает организациям вести бизнес без расчетного счета, что касается ИП — Р/С заводится по необходимости.

В реквизитах — Р/С представляется в виде 20-значного набора цифр для индентификации клиента банком.

Преимущества:

- сдача и хранение выручки в банке в безналичном формате;

- прием безналичных платежей от партнеров/клиентов;

- оплата товаров и услуг, необходимых для компании;

- перевод ЗП сотрудникам на банковские карты;

- оперативная оплата налогов, отчислений и взносов в ФНС, ПФР и ФСС.

- заключение договоров от 100 000 рублей;

- повышение уровня доверия от партнеров и клиентов;

- выход на новый уровень ведения бизнеса;

- отслеживание доходов/расходов и других статистических данных, необходимых для отчетности;

- применение эквайринга.

В каких случаях имеет смысл открывать несколько расчетных счетов?

Рассмотрим случаи, в которых имеет смысл открывать несколько счетов:

- Необходимость выплаты налогов по различным системам. Организация может выплачивать налоги, к примеру, по системам ОСНО и ЕНВД. В этом случае удобным будет разделение учета. Этому способствует открытие нескольких счетов. Данная мера обеспечивает упрощение сдачи отчетности, а также предупреждает возникновение ошибок при выплате налогов.

- Работа через различные торговые точки. Например, у предприятия есть 4 филиала. Если учет будет вестись по одному счету, денежные потоки будут смешиваться, что спровоцирует путаницу. В этом случае имеет смысл открыть 4 счета. По каждому из них будет вести расчеты отдельный филиал. Данная мера упрощает выдачу зарплаты, а также обеспечивает надежный контроль над прибылью.

- Разные банки предлагают выгодные тарифы. К примеру, одно банковское учреждение предлагает небольшую стоимость обслуживания, а другое обеспечивает начисление процентов на остаток. То есть каждый из вариантов обладает своим преимуществом. Чтобы воспользоваться всеми этими достоинствами, нужно открыть несколько счетов.

- Компания постоянно осуществляет оперативные переводы. Несколько счетов нужно для того, чтобы предупредить задержки платежей вследствие сбоев и человеческого фактора.

Из этих примеров можно сделать вывод о том, что столь широкое использование банковских услуг актуально в том случае, если компания большая.

ВАЖНО! Некоторые руководители пытаются открыть расчетный счет тогда, когда прежний счет был заблокирован государственными структурами. Это не совсем правильное решение

Скорее всего, структуры заблокируют и второй счет. На это у них есть соответствующие полномочия.

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Выбор банка

Банк для ИП лучше выбрать еще до момента регистрации бизнеса. После получения документов из ИФНС вы оперативно обратитесь в выбранное учреждение и буквально через несколько дней сможете пользоваться его финансовыми услугами

При выборе обслуживающей организации обращайте внимание на следующие моменты:

Офис банка должен располагаться в удобном для вас месте. В процессе сотрудничества вам придется регулярно посещать офис для решения каких-либо вопросов: если он будет далеко, это будет отнимать много времени.

Банк должен предлагать удобный онлайн-банкинг. Большинство финансовых операций можно провести через интернет. Есть организации, которые разрабатывают специальные интернет-банки для бизнеса. В них можно совершать платежи и переводы в любой валюте, интегрировать систему с облачными сервисами, вести через них полноценную бухгалтерию и пр. Чем больше функций предполагает онлайн-система, тем удобнее будет обслуживание.

Стоимость обслуживания. Если вы планируете открыть счет в банке для ИП, этот вопрос будет одним из главных

Сравнивайте предложения разных организаций, обращайте внимание как на крупные банки, так и менее масштабные, есть смысл изучить тарифы региональных банков. Сравнивая, вы легко найдете наиболее выгодный тариф.

Ассортимент тарифов

Многие банки отходят от классических тарифов, они разрабатывают пакеты услуг, ориентированные на разные потребности бизнеса. Например, для начинающих предпринимателей, для тех, кто совершает много онлайн-операций, для тесной работы с иностранными контрагентами и пр. В этом случае можно выбрать самый оптимальный тариф с нужными опциями.

Удобство обслуживания. Если вы планируете регулярно снимать деньги со счета или зачислять их на него, банк должен обладать большой сетью банкоматов. Некоторые банки выпускают специальные карты для таких целей. За клиентами могут закреплять персональных менеджеров, консультантов в различных областях.

Отзывы действующих клиентов. Полезно узнать, бывают ли сбои в работе, как быстро проводятся операции.

Какие услуги предоставляются предпринимателям. Хорошо, если банк плотно занимается обслуживанием юридических лиц. Тогда в нем можно подключить эквайринг (прием оплаты с карт), открывать депозиты, брать кредиты, подключать овердрафты к текущему счету, пользоваться страховыми программами и пр.

В сфере обслуживания предпринимателей и организаций наблюдается серьезная конкуренция

С целью привлечения клиентов банки разрабатывают разные акции и специальные предложения — на них тоже нужно обращать внимание при выборе. Например, вы можете открыть счет в банке для ИП бесплатно и пользоваться им безвозмездно в течение нескольких месяцев

Некоторые банки не берут плату за обслуживание, если по счету нет движения средств. Вам могу предложить бесплатный выпуск привязанной карты, выгодные условия эквайринга, безвозмездное проведение платежей, начисление процентов на размещенные средства и пр.

Нужен ли расчетный счет?

ИП обязано фиксировать расчеты, и для этого законодательство предусматривает 4 способа:

- наличные;

- расчетный счет;

- личный счет;

- ИП, как физические лица могут проводить расчеты с контрагентами.

Ни одна статья не указывает, что для индивидуальных предпринимателей необходимо открывать расчетный счет в обязательном порядке.

Установлены ограничения на сумму операций: лимит на наличные платежи составляет 100000 рублей на одно юридическое лицо или индивидуального предпринимателя.

Например, его по договору аренды юр лицо платит 10000 рублей в месяц, платёж за один месяц не будет нарушением. Единовременная уплата за год составит 120000 рублей, и это относится к превышению лимита. Процесс регламентирует Кодекс об административных правонарушениях.

На оплату труда такие ограничения отсутствуют. За нарушение лимита по наличным расчетам полагается штраф в размере 4000-5000 для ИП и 40000-50000 тысяч для партнёра-юридического лица. Немногие поставщики готовы пойти на риск и чаще всего настаивают на безналичной оплате.

Для ИП не обязательно открывать расчетный счет, но его открытие даёт ряд преимуществ:

- Отсутствуют ограничения по видам оплаты для покупателей и клиентов. С повсеместным распространением банковских карт безналичная оплата для многих стала единственной формой расчета.

- Упрощаются взаиморасчёты с партнёрами. Оплата наличными чаще всего не удобна для обеих сторон, а особенности учёта предусматривают большую простоту для переводов со счета на счет, а не с карты физ лица.

- Открывается доступ к различным тендерам, закупкам, грантам и т.д. ИП без расчетного счета не может подать заявку на участие.

Почему работать ИП без открытия расчетного счета удобно?

Не смотря на преимущества открытия счета, некоторые индивидуальные предприниматели всё равно не хотят заводить счет в банке. Это связано с несколькими причинами:

- рассчетно-кассовое обслуживание в банке платное;

- операции по счету прозрачны.

Индивидуальные предприниматели открывают личный счет как физические лица, и в пользу этого варианта говорит:

- открыть личный счет дешевле, чем расчетный.

- личный имеет ослабленные ограничения: больший лимит на снятие наличных, не нужно поддерживать неснижаемый остаток и др.

Некоторые физлица для перевода, оплаты и других операций используют даже депозитный счет, но по сравнению с текущим, у него меньше возможностей.

Открытие счета обычно осуществляется бесплатно, а ежемесячное обслуживание не превышает 2000 рублей в самых крупных банках. К тому же вместе с открытием ИП можно получить различные бесплатные опции (подготовка и сдача налоговой декларации и др.). Среди банков идёт соперничество за клиентов, и они заинтересованы в том, чтобы предложить наиболее выгодные условия.

Документ о регистрации:

Для юристов – удостоверение по форме, которая утверждена Приказом Министерства юстиции Русской Федерации от 16 августа 2005 г. № 133;

Для юристов и нотариусов – лицензия особого органа юстиции на определенное право нотариальной деятельности и Приказ органа юстиции об необходимом назначении юристом или нотариусом;

Для любых других категорий физических лиц, которые занимаются частной практикой, весь перечень документов, которые подтверждают регистрацию, будет определено при обращении в Банк.

- 5. Свидетельство о становлении на контроль в налоговом органе. В Банк в непременном порядке обязательно предъявляется оригинал документа.

- 6. Нотариально заверенная особая карточка с примерами подписей и отпечатка печати. Оформление этой карточки с примерами подписей и отпечатка печати, а также удостоверение полномочий личностей, которые имеют право подписи, должно быть произведено в Банке при условии личного присутствия лиц, которые уполномочены на это, и предоставления необходимых документов, подтверждающих их фигура и полномочия.

- 7. Доказательство о присоединении к контракту о расчетно-кассовом обслуживании, который подписан ИП и скреплен печатью.

- 8. Лицензия.

- 9. При открытии особого брокерского счета понадобится лицензия на осуществление этой брокерской деятельности.

- 10. Информационное письмо об требуемом учете в Статрегистре Росстата.

- 11. Выписка из государственного реестра частных и индивидуальных предпринимателей.

- 12. Копия документа, подтверждающего личность, наделенную правом первой подписи, а в том числе личность, которая может распоряжаться необходимыми денежными средствами, которые находятся на счете, применяя аналог подписи, пароли и иные необходимые средства, подтверждающие присутствие указанных полномочий личности, заверенная нотариально либо работником Банка при требуемом предъявлении в Банк истинного подлинника документов.

Что требуется, чтобы открыть расчетный счет?

Позже того как вы предпочли банк, нужно обратиться за перечнем документов, которые нужно представить для открывания расчетного счета, а так же о необходимой заверке данных документов. Список всех документов и необходимых требований к заверке у всех банков свой, но в основном для регистрирования расчетного счета нужно представить все нужные документы для учреждения и заполнить необходимые формы банка.

Значимый момент:

Позже открытия вашего расчетного счета нужно в 3 дневной срок осведомить Налоговую Инспекцию, которая должна выдать свидетельство о регистрации частного предпринимателя.

Все документы, которые готовит банк, частному предпринимателю нужно передать в определенный налоговый орган. За непредставление в срок данных об открытии или закрытии расчетного счета частному предпринимателю дают штраф 5 000 рублей.

Рассмотрим же перечень документов, которые нужно предоставить для правильного открытия расчетного в счета частному предпринимателю в любом федеральном Банке, который входит в ТОП-10.