Как заполнить строку 210 в декларации по налогу на прибыль

Содержание:

- Что представляет собой декларация по налогу на прибыль

- Как формировать декларацию с 2020 года

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Налоговая декларация

- Налог на прибыль Расчет

- С какой периодичностью представляется декларация в налоговый орган?

- Какая ответственность лежит на налогоплательщике за непредставление декларации или представление декларации с нарушением установленного срока?

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

Образец заполнения декларации по налогу на прибыль.

Как формировать декларацию с 2020 года

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/475@. Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы. К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02. Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2019 год все показатели следует отображать нарастающим итогом с начала года.

Механизм формирования декларации следующий:

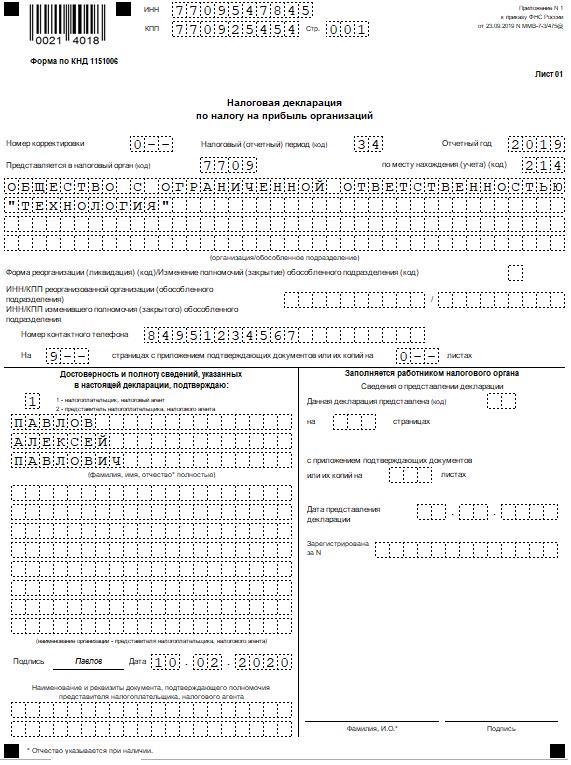

- Титульный лист

В него вносятся: ИНН, КПП и название хозяйствующего субъекта; номер корректировки (при первичной подаче ставится 0); налоговый период (34 при сдаче за год). Если отчет сдает обособленное подразделение, информацию по нему нужно внести в строки, которые были добавлены в обновленную форму. На отчете нужно поставить подпись директора и печать организации.

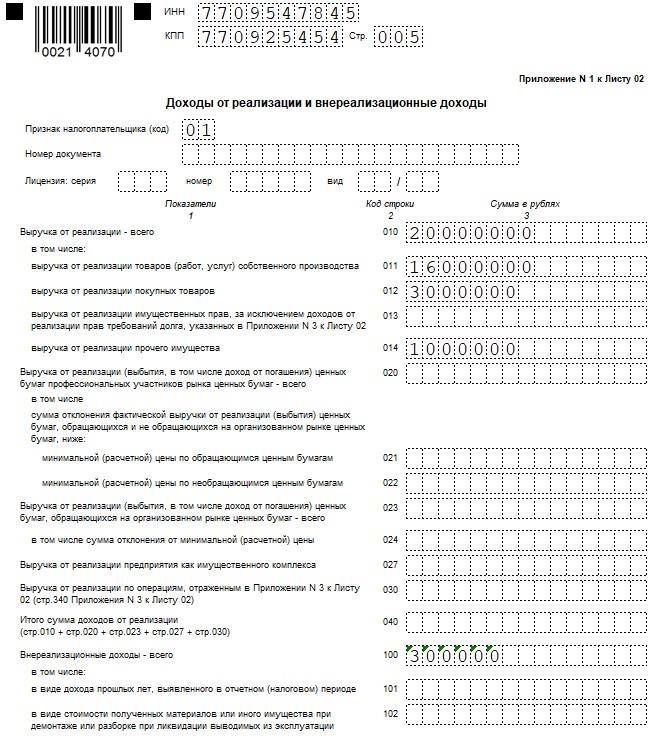

- Приложение 1 к Листу 02

Сначала необходимо указать код налогоплательщика, список которых содержится в верхней части Листа 02. Наиболее часто российские плательщики используют шифр — 01. Затем нужно заполнить строки, наиболее часто используемыми из которых являются:

- 010 — всего доходов от продажи;

- 011 — доходы от продажи своих товаров (для изготовителей);

- 012 — доходы от продажи купленных товаров (для торговых компаний);

- 014 — доходы от продажи прочего имущества;

- 040 — общая сумма доходов от продаж.

Остальные строки Приложения 1 формируются в том случае, если по ним проводились какие-либо операции, например, были внереализационные доходы.

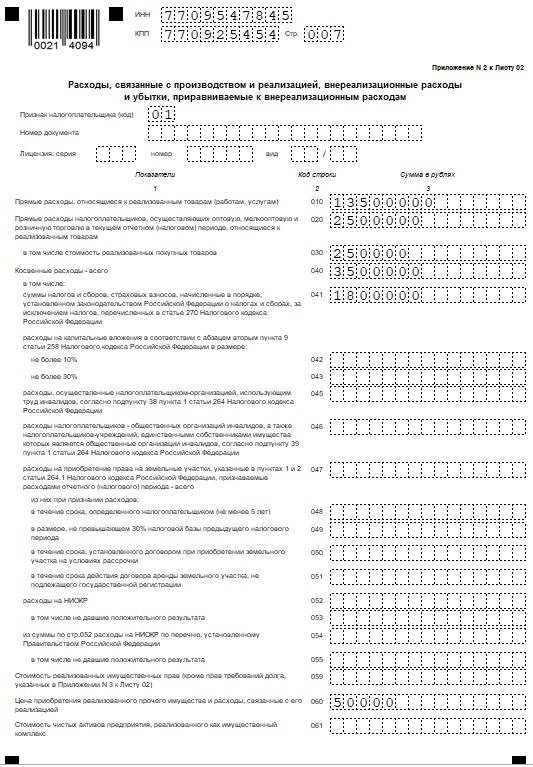

- Приложение 2 к Листу 02

Этот раздел необходим для отражения расходов и убытков, которые понесла организация. Изначально в листе нужно проставить код плательщика аналогичным образом, как и в Приложении 1. После этого нужно последовательно заполнить строки относительно расходов. Наиболее часто налогоплательщики заполняют:

- 010 — прямые затраты при продаже своих товаров;

- 020 — прямые затраты при продаже купленных товаров;

- 030 — в т.ч. стоимость проданных купленных товаров;

- 040 — всего косвенных затрат;

- 041 — в т.ч. налоги, сборы, страхвзносы;

- 130 — общая величина прямых и косвенных затрат.

Остальные строки необходимо формировать в том случае, если в компании проводились соответствующие операции и по ним есть конкретные числовые значения, к примеру, были внереализационные расходы.

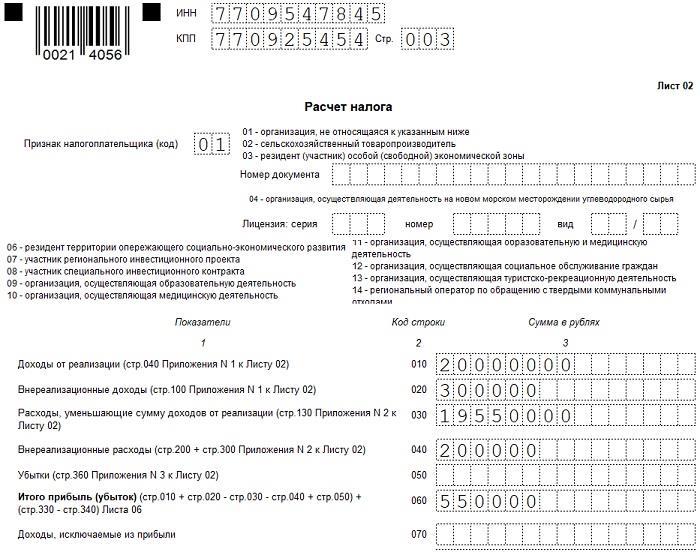

- Лист 02

Изначально в листе проставляется код плательщика, а затем заполнение этого листа осуществляется на основании сведений из Приложений 1 и 2:

- 010 — доходы от реализации;

- 020 — внереализационные доходы;

- 030 — расходы при реализации;

- 040 — внереализационные расходы;

- 050 — убытки;

- 060 — итого прибыль (или убыток);

- 100 — налоговая база;

- 120 — налоговая база для расчета налога;

- 140 — ставка налога;

- 180 — величина рассчитанного налога;

- 190 — в т.ч. в федеральный бюджет;

- 200 — в т.ч. в региональный бюджет;

- 210, 220, 230 — авансы перечисленные (всего и по уровням бюджета);

- 270 — налог на прибыль в федеральный бюджет;

- 271 — налог на прибыль в региональный бюджет.

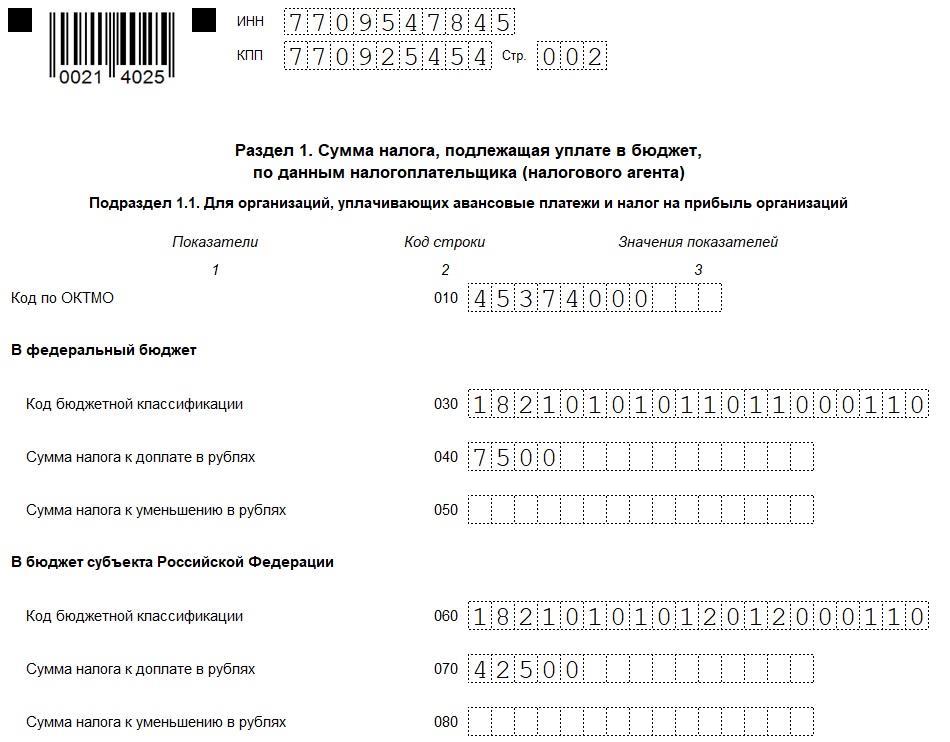

- Подраздел 1.1 Раздела 1 (если авансы уплачиваются ежеквартально)

В нем необходимо изначально заполнить код ОКТМО, а затем заполнить строки:

- 030 — КБК (федеральный бюджет);

- 040 — величина налога к уплате;

- 060 — КБК (региональный бюджет);

- 070 — величина налога к уплате.

- Подраздел 1.2 Раздела 1 (если авансы уплачиваются ежемесячно)

Данный подраздел формируется аналогичным образом, как Подраздел 1.1 Раздела 1. Различие заключается в том, что в строках необходимо раздельно указать суммы ежемесячных авансовых платежей по первому, второму и третьему сроку.

Если компания подает нулевую декларацию, то она формирует Титульный лист и Подраздел 1.1. При этом ввиду отсутствия деятельности (нет выручки и затрат) строки, предназначенные для отражения числовых показателей, будут содержать нули.

Скачать образец заполнения декларации по налогу на прибыль

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

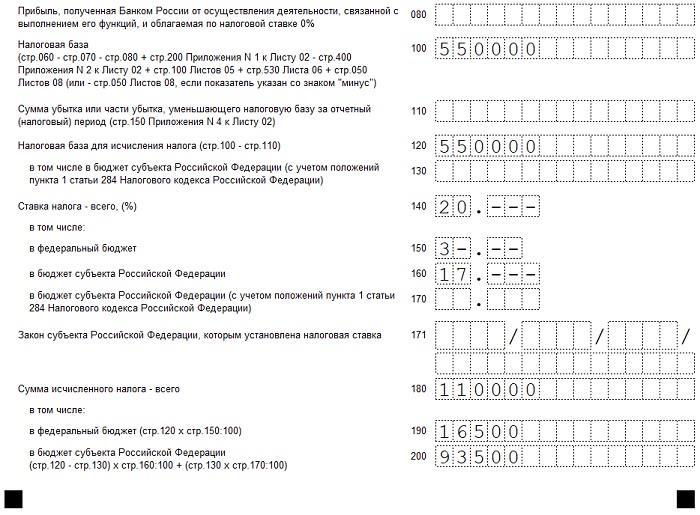

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Налоговая декларация

Ситуация: как рассчитать и отразить в декларации сумму налога на прибыль к уплате в региональный бюджет по льготной ставке? Льготируемая деятельность ведется через обособленное подразделение.

Ответ на этот вопрос зависит от того, какая величина больше: прибыль, полученная от льготируемого вида деятельности, или прибыль, приходящаяся на обособленное подразделение, рассчитанная на общих основаниях.

Сумму прибыли от деятельности, в отношении которой региональным законодательством установлена пониженная налоговая ставка, определите по данным раздельного учета (п. 2 ст. 274 НК РФ).

Если эта величина больше или равна прибыли, приходящейся на обособленное подразделение по расчету, то сумму налога, подлежащую уплате в региональный бюджет, рассчитайте по пониженной ставке. Для этого используйте формулу

| Налог на прибыль по льготируемому виду деятельности | = | Прибыль, приходящаяся на обособленное подразделение по расчету | × | Пониженная ставка налога на прибыль |

При этом в приложении 5 к листу 02 декларации по налогу на прибыль нужно указать:

по строке 050 – налоговую базу (прибыль), приходящуюся на обособленное подразделение по расчету;

по строке 060 – пониженную налоговую ставку, предусмотренную для льготируемого вида деятельности;

по строке 070 – сумму налога, начисленного по пониженной ставке с прибыли, отраженной по строке 050.

Если эта величина меньше прибыли, приходящейся на обособленное подразделение по расчету, сумму налога, подлежащую уплате в региональный бюджет, рассчитайте в два этапа. Сначала определите сумму налога на прибыль с налоговой базы по льготируемому виду деятельности. Для этого используйте формулу:

| Налог на прибыль по льготируемому виду деятельности | = | Налоговая база (прибыль) по льготируемому виду деятельности | × | Пониженная ставка налога на прибыль |

Затем определите сумму налога на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности. Для этого используйте формулу:

| Налог на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности | = | Налоговая база (прибыль), приходящаяся на обособленное подразделение по расчету | – | Налоговая база (прибыль) по льготируемому виду деятельности | × | Общая ставка налога на прибыль |

Общую сумму налога на прибыль, подлежащую уплате в региональный бюджет, определите по формуле:

| Налог на прибыль, подлежащий уплате в региональный бюджет | = | Налог на прибыль по льготируемому виду деятельности | + | Налог на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности |

В приложении 5 к листу 02 декларации по налогу на прибыль нужно указать:

по строке 050 – налоговую базу (прибыль), приходящуюся на обособленное подразделение по расчету;

по строке 060 – пониженную налоговую ставку, предусмотренную для льготируемого вида деятельности;

по строке 070 – сумму налога на прибыль, рассчитанную по двум налоговым ставкам.

Такой порядок предложен в письме ФНС России от 19 марта 2012 г. № ЕД-4-3/4560.

Пример расчета налога на прибыль, подлежащего уплате в региональный бюджет, по обособленному подразделению. Организация имеет право на применение пониженной налоговой ставки в отношении прибыли от инвестиционной деятельности, осуществляемой через обособленное подразделение. Сумма прибыли от инвестиционной деятельности меньше прибыли, приходящейся на обособленное подразделение по общему расчету

Головное отделение ООО «Альфа» и обособленное подразделение расположены в разных регионах. Обособленное подразделение организации реализует инвестиционный проект и имеет право на применение пониженной налоговой ставки налога, предусмотренной региональным законодательством (13,5%).

По итогам календарного года общая сумма прибыли «Альфы» составила 1 000 000 руб. По данным раздельного учета прибыль от реализации товаров (работ, услуг), полученных в результате инвестиционного проекта, равна 400 000 руб. Сумма прибыли, приходящаяся на обособленное подразделение с учетом остаточной стоимости основных средств и среднесписочной численности сотрудников, составляет 500 000 руб.

Поскольку расчетная налоговая база по обособленному подразделению больше налоговой базы по льготируемому виду деятельности (500 000 руб. > 400 000 руб.), сумма налога на прибыль, подлежащая уплате в региональный бюджет, равна: 400 000 руб. × 13,5% + (500 000 руб. – 400 000 руб.) × 18% = 72 000 руб.

В приложении 5 к листу 02 декларации по налогу на прибыль бухгалтер «Альфы» указал:

- по строке 050 – 500 000 руб.;

- по строке 060 – 13,5 процента;

- по строке 070 – 72 000 руб.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

С какой периодичностью представляется декларация в налоговый орган?

«Прибыльную» декларацию следует представлять в налоговый орган по итогам каждого отчетного и налогового периода.

Налоговым периодом для налога на прибыль является календарный год, поэтому все показатели, используемые для исчисления налогооблагаемой базы, в декларации заполняются нарастающим итогом. Годовая декларация представляется до 28 марта следующего года (подробнее про налоговый период для налога на прибыль).

Отчетными периодами в случае ежеквартальной подачи декларации будут: 1 квартал, полугодие, 9 месяцев. Срок представления – не позднее 28 числа месяца, следующего за отчетным кварталом.

В случае ежемесячной подачи декларации отчетными периодами будут являться один месяц, два месяца, три месяца, четыре месяца и так далее. Срок представления – не позднее 28 числа месяца, следующего за отчетным месяцем.

Организации вправе сами выбрать, с какой периодичностью представлять отчет, никаких ограничений, например, по объему выручки или организационно-правовой форме, нет.

Но, если налогоплательщик решил перейти на исчисление ежемесячного авансового платежа исходя из фактически полученной прибыли, он обязан проинформировать об этом налоговый орган до начала года, в котором планируется такой переход (пункт 2 статьи 286 НК), а также не забыть внести изменения в учетную политику для целей налогообложения.

Этот вариант решаются использовать организации с сезонной прибылью, нестабильными доходами, так как в таком случае практически исключается уплата авансовых платежей по налогу в случае получения убытка по итогам какого-либо периода (полезное по теме ⇒ Как отразить в декларации по прибыли убыток прошлого года)

Если же налогоплательщик решает представлять декларацию ежеквартально, сначала он должен определить, должен он исчислять авансовые платежи по такой декларации ежеквартально или ежемесячно. Для этого он исчисляет средний объем выручки за предыдущие четыре квартала. При превышении этим показателем 15 млн. рублей ему придется уплачивать ежемесячные платежи исходя их прибыли, полученной за предшествующий квартал (пункт 3 статьи 286 НК).

Какая ответственность лежит на налогоплательщике за непредставление декларации или представление декларации с нарушением установленного срока?

| Вид декларации | Размер штрафа (ст. 119 НК) |

| Годовая декларация, налог не уплачен | 5% от суммы налога к уплате за каждый месяц просрочки, но не более 30% и не менее 1000 рублей |

| Годовая декларация, налог уплачен | 1000 рублей |

| Годовая нулевая декларация, декларация с убытком | 1000 рублей |

| Декларация за отчетный период | 200 рублей |

Если организация уплачивает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала, становится важным правильно заполнить лист 02, и соответственно, разделы 1.1 и 1.2 декларации.

По строке 210 указывается сумма начисленных авансовых платежей за отчетный период. Она складывается из суммы строк 180 и 290 предыдущей декларации.

Пример:

Прибыль в организации составила:

1 квартал – 3 000 000 руб., полугодие – 4 000 000 руб., 9 месяцев – 7 000 000 руб.

При составлении декларации за полугодие бухгалтер отразил в декларации следующие данные:

Стр. 180 – 800 000 руб.

Стр. 210 – 1 200 000 руб.

Стр. 280 – 400 000 руб.

Стр. 290 – 200 000 руб.

При составлении декларации за 9 месяцев бухгалтер заполнил строки следующим образом:

Стр. 180 – 1 400 000 руб.

Стр. 210 – 1 000 000 руб.

Стр. 270 – 400 000 руб.

Стр. 290 – 600 000 руб.

Стр. 320- 600 000 руб.

В ежемесячной декларации в строке 180 указывается рассчитанный налог за текущий период, в строку 210 – рассчитанный налог за предыдущий отчетный период.

Пример:

В организации имеются такие данные по полученной прибыли:

Январь – 100 000 руб.,

Январь-февраль – 50 000 руб.,

Январь-март – 200 000 руб.

В декларациях организация отразит:

За Январь:

Стр. 180 – 20 000 руб.,

Стр. 210 – 0,

Стр. 270 – 20 000 руб.

За январь-февраль:

Стр. 180 – 10 000 руб.,

Стр. 210 – 20 000 руб.,

Стр. 280 – 10 000 руб.

За январь-март:

Стр. 180 – 40 000 руб.,

Стр. 210 – 10 000 руб.,

Стр. 270 – 30 000 руб.

Как правильно заполнить декларацию в этих и других случаях, можно посмотреть в образце декларации.

Как внести изменения в декларацию в связи с обнаружением ошибки в ранее поданной?

Налоговый кодекс Российской Федерации обязывает подать уточненную декларацию лишь в том случае, если ошибка привела к увеличению исчисленной к уплате в бюджет сумме налога (ст. 54 НК).

В таком случае для корректировки используется форма декларации, действующая на момент представления первоначальной декларации. При этом заполняются все листы и разделы, что и в первоначальной, даже если они и не подвергались изменениям. На титульном листе налогоплательщик должен в обязательном порядке поставить номер корректировки.

Чтобы налоговый орган не привлек налогоплательщика к ответственности за неуплату и неполную уплату налога в размере 20% от причитающейся к уплате суммы (п. 1 ст. 122 НК), до представления уточненки необходимо уплатить возникшую недоимку и пени.

Если обнаруженные ошибки привели к излишней уплате налога в предыдущие налоговые периоды, законодатель дал право включить такую корректировку в текущий период и отразить эти данные в приложении № 2 к листу 02 в строке 400. Показатели декларации содержат «тонкий» намек – откорректировать таким образом базу текущего налогового периода можно только по ошибкам, относящимся к последним трем годам. Если ошибки совершены за пределами трехлетнего срока, лучше представить уточненную декларацию по действующей в то время форме.

На что налогоплательщику стоит обратить внимание при заполнении отчета?

Самые распространенные ошибки при заполнении декларации – как ни странно, коды налоговых (отчетных периодов) и коды по месту нахождения учета. Они перечислены в приложении № 1 к Порядку заполнения. Неправильное заполнение кода периода может привести к некорректному отражению исчисленных налогов в карточке расчетов с бюджетом. Это считается технической ошибкой, и налогоплательщик не должен привлекаться к налоговой ответственности за непредставление декларации (Будет интересно ⇒ Ответственность за налоговые правонарушения). Рекомендуется подать уточненную декларацию с неправильным кодом и обнуленными показателями и первичную «правильную» декларацию.

Часто бухгалтеры, представляя первичную декларацию, в номере корректировки указывают цифру 1. Налоговый орган такую декларацию не принимает, мотивируя отсутствием первичной.