Енвд что это такое простыми словами

Содержание:

- Налог ЕНВД как рассчитать и 3 способа уменьшить налог: советы экспертов

- Налоговый учет и отчетность ЕНВД

- Как ИП перейти на ЕНВД — пошаговая инструкция

- Отчетность плательщиков единого налога

- Как отчитываться по разным видам деятельности ЕНВД

- Как начать использовать ЕНВД в своей деятельности

- Кто имеет право применять ЕНВД

- Упрощенный режим налогообложения

- Подробнее о видах бизнеса

- Особенности учета при ЕНВД

- Чем можно заниматься на ЕНВД

Налог ЕНВД как рассчитать и 3 способа уменьшить налог: советы экспертов

Рассмотрим компанию в Санкт-Петербурге, которая занимается грузоперевозками. В ее ведении находятся 3 автомобиля.

Базовая доходность для этой сферы – 6000 руб.

Физический показатель – 3.

K1 – 1,915.

K2 – 1,0.

Теперь считаем налог по формуле, приведенной ранее:

ЕНВД = 6000 х 3 х 1,915 х 1 х 15% = 5171 руб. за месяц

5171 х 3 = 15 513 руб. за квартал.

При этом сумму за месяц можно смело умножать на 3 только при условии неизменности физического показателя в течение этого периода. Если же он изменился, то новое значение нужно учитывать, начиная с месяца его корректировки.

Наконец, рассмотрим вопрос уменьшения налога для ИП и юридических лиц на ЕНВД. Существует 3 способа уменьшить налоговую нагрузку:

- сократить площади или какой-либо другой физический показатель;

- вычесть из полученной суммы страховые взносы за себя и работников;

- зарегистрировать компанию в регионе с минимальным корректирующим коэффициентом.

Отдельную категорию налогоплательщиков представляют ИП без работников.

Налоговый учет и отчетность ЕНВД

Учет физических показателей

Все ИП и организации на ЕНВД обязаны вести учет физических показателей. В каком именно виде это делать – кодекс не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники налоговой службы, незаконны. Особенно если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

Однако в любом случае учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за ее отсутствие от 500 до 700 руб.), возможно, стоит ее приобрести

Но при этом важно помнить, что в ней необходимо вести только учет физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно

Налоговая декларация

Налоговым периодом по ЕНВД является квартал.

По итогам каждого квартала, не позднее 20-го числа первого месяца следующего квартала, все ИП и организации на ЕНВД обязаны сдавать налоговую декларацию.

Крайние сроки сдачи декларации по ЕНВД в 2020 году

| Отчетный период | Срок представления |

|---|---|

| 1 квартал | 20 апреля 2020 года |

| 2 квартал | 20 июля 2020 года |

| 3 квартал | 20 октября 2020 года |

| 4 квартал | 20 января 2021 года |

Примечание: если крайние сроки сдачи декларации по ЕНВД попадают на выходные или праздничные дни, они также переносятся на следующий рабочий день.

Бухгалтерский учет и отчетность

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕНВД, помимо налоговой декларации и учета физпоказателей, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Кассовая дисциплина

Организации и предприниматели, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины. Для ИП действуют облегченные правила.

Более подробно о кассовой дисциплине здесь.

Обратите внимание, в 2017-2019 годах организации и ИП (за некоторым исключением) при приеме средств от физических лиц (а иногда и от других ИП или ЮЛ), перешли на онлайн-кассы. ИП без работников из сферы услуг могут воспользоваться отсрочкой до 1 июля 2021 года

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО .

Подробнее о дополнительных налогах для ИП .

Как ИП перейти на ЕНВД — пошаговая инструкция

Нет никакой хитрой схемы. Все просто.

- Рассчитайте сумму налога, которую вам придется выплачивать, по формуле:

Сумма налога = Базовая доходность (БД) х Сумма физических показателей (ФП) за квартал х K1 х K2 х Налоговая ставка

Первые два показателя связаны с типом вашей деятельности. Их вы найдете в налоговом кодексе (ст. 346.29). БД измеряется в рублях, а ФП – в площадях, числе сотрудников, транспортных единиц или др.

К1 – дефлятор (определяется Министерством экономического развития). В 2019 году он составляет 1,915.

K2 – корректирующий коэффициент (устанавливается муниципалитетом). Вы можете узнать его значение на сайте ФНС, предварительно выбрав свой регион.

Налоговая ставка также назначается местными властями. Она варьируется в пределах 7,5-15% в зависимости от типа деятельности.

Расчет ЕНВД на примере смотрите ниже.

- Подайте заявление о переходе на ЕНВД. Его нужно заполнить в 2-х экземплярах. Причем существуют разные формы: для юрлиц – ЕНВД-1, для ИП – ЕНВД-2.

Заявление подавайте в налоговую службу по месту ведения деятельности не позднее чем через 5 дней с момента ее начала. После подтверждения постановки на учет, ФНС выдаст вам уведомление.

Есть исключение из общего правила. Для следующих типов деятельности заявление подается для предпринимателей по месту жительства, а для юрлиц – по месту нахождения:

- размещение рекламы на автотранспорте;

- торговля в розницу на разнос или развоз;

- пассажирские и грузоперевозки.

Следует пояснить, что ЕНВД введен не на всех территориях страны. К примеру, в Москве бизнесмены на «вмененке» работать не могут вообще, независимо от вида своей деятельности. Тогда как перейти на ЕНВД для ИП в Москве? Как вариант можно встать на учет в области или другом регионе РФ. Для этого зарегистрируйте обособленное подразделение компании в месте, где ЕНВД есть, а также встаньте на учет в местную налоговую.

А теперь перейдем к примеру расчета, ЕНВД и главному вопросу, который волнует предпринимателей – как законно уменьшить налоговое бремя.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2019 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2020 г.)

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

Заполнение декларации единого налога для 1, 2, 3 группы

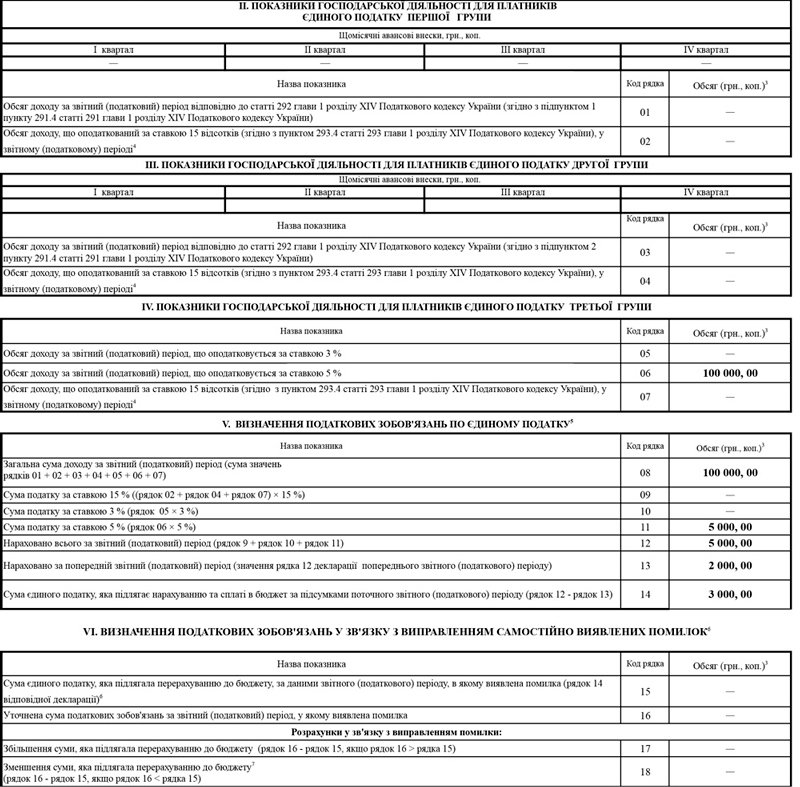

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Как отчитываться по разным видам деятельности ЕНВД

Если ИП или организация применяют основную или упрощенную систему налогообложения, то налогом здесь облагается общий доход со всех направлений. Совсем другое дело – плательщики ЕНВД. Виды деятельности здесь имеют разную доходность, и по каждому из них будет своя налоговая база. Причем здесь надо руководствоваться уже другим перечнем, утвержденным приказом ФНС России № ММВ-7-6/941@.

Так, статья 346.26 НК РФ разрешает на ЕНВД автомобильную перевозку пассажиров и грузов. Однако в приказе ФНС это уже не одно, а два разных направления:

- оказание автотранспортных услуг по перевозке грузов;

- оказание автотранспортных услуг по перевозке пассажиров.

Каждый вид предпринимательской деятельности на вмененке имеет свой цифровой код, и его нельзя путать с кодом ОКВЭД. Для ЕНВД надо ориентироваться на эту таблицу.

|

Коды |

Вид предпринимательской деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, ТО и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м |

|

10 |

|

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м |

|

22 |

Реализация товаров с использованием торговых автоматов |

Коды видов деятельности указывают в квартальной декларации ЕНВД. В раздел 2 вносят подробный адрес ведения бизнеса и показатели для расчета налога (базовую доходность на единицу физического показателя, коэффициенты К1 и К2). Если вы ведете сразу несколько видов деятельности, то по каждому из них заполняете отдельный раздел 2. А уже в разделе 3 указываете общую сумму исчисленного налога по всем направлениям.

Рекомендуем для подготовки квартальной декларации по ЕНВД воспользоваться нашим онлайн-сервисом.

Как начать использовать ЕНВД в своей деятельности

Порядок оформления ЕНВД будет зависеть от систематичности применения данного вида налога. Постоянный вид деятельности приравнивается к основному, поэтому он должен быть отражен в Уставе, затем зарегистрирован в предпринимательском свидетельстве и в официальном реестре.

Обратите внимание, что требования вытекают из регулирования видов местными властями. ЕНВД является региональным налогом и выплачивается по месту осуществления деятельности

После того как вы начали выполнять деятельность, налогооблагаемую по ЕНВД, необходимо зарегистрироваться в течение 5 дней по месту работы. Если деятельность производится в разных районах одного города, отчетность о других объектах ЕНВД подается в первый орган, где был зарегистрирован этот вид деятельности.

Открывать направление по ЕНВД можно только в пределах места регистрации или проживания предпринимателя и фирмы можно ограничено по распространению. Это правило действует для некоторых направлений:

- для автосервисов;

- сетей доставки товаров;

- рекламы на транспорте.

Постановка на учет налоговым органом осуществляется в течение 5 рабочих дней после получения заявления. Данная норма зафиксирована в ст. 6.1. Налогового кодекса. Фирмы должны подавать заявление по ЕНВД-1, предприниматели – по ЕНВД-2.

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2020 года не применяется к кооперативам и хозобществам, учредителем которых является потребительское общество или союз).

- Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

Обратите внимание, с 1 января 2020 года нельзя применять ЕНВД при продаже одежды из меха, обувных товаров и лекарственных средств. Указанные товарные группы подлежат обязательной маркировке

В соответствии с новой редакцией ст. 346.27 НК РФ, их реализация не признается розничной торговлей в рамках ЕНВД.

Кто не может применять ЕНВД

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда учреждений, перечисленных пп.2 п. 2.2 ст. 346.26 НК РФ.

- Организации и ИП в отношении продажи лекарственных препаратов, обуви, а также меховых изделий (одежды, аксессуаров).

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

- Учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N ММ-3-06/308@. Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней.

К региональным относятся организации с объемом доходов за год (любой из трех последних, не считая последнего отчетного) составляет от 10 до 35 млрд. руб.

К крупнейшим налогоплательщикам федерального уровня относятся организации, суммарный объем доходов которых превышает 35 млрд. руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии, к крупнейшим налогоплательщиком относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание: к крупнейшим налогоплательщикам не может быть отнесена организация, применяющая специальные режимы налогообложения.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

- для не плательщиков НДС 5% от суммы дохода. В этом случае НДС уже включено в состав ЕН;

- для плательщиков НДС 3% суммы дохода. НДС уплачивается в бюджет в соответствии с НК.

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Все ООО, которые являются плательщиками НДС и используют упрощенную систему налогообложения, должны зарегистрироваться плательщиком НДС и единого налога по ставке 3%. Плательщики ЕН обязаны соблюдать обязательные нормы налогообложения НДС, установленные для общей системы.

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Подробнее о видах бизнеса

Рассмотрим чуть подробнее аспект, касающийся видов деятельности, которые попадают под ЕНВД.

Первый пункт, что указан нами выше, — это оказание бытовых услуг в адрес физлиц — сегмент B2C. Эта сфера включает в себя довольно широкий спектр сервисов:

- пошив (а также ремонт) одежды (включая меховую), обуви;

- производство галантерейных товаров из металла;

- ритуальные услуги, производство венков, памятников, оград;

- изготовление окон и дверей, квартирных жалюзи (а также их монтаж);

- обработка стекла;

- ремонт электронной техники бытового назначения;

- выпуск игрушек и настольных (не компьютерных) игр;

- организация приема стеклотары, различного вторсырья (кроме металлолома);

- остекление окон и дверей;

- детективные услуги;

- строительство и ремонт домов;

- озеленение территорий;

- преподавание спортивных дисциплин;

- репетиторские услуги;

- выполнение дизайн-проектов;

- уборка помещений;

- уход за детьми и людьми, которые в этом нуждаются;

- работы, связанные со сваркой, монтажом, установкой сантехники;

- парикмахерские услуги, банные сервисы, массажные салоны, платные туалеты;

- ветеринарные сервисы;

- производство пищевой продукции сельскохозяйственного происхождения;

- предоставление медицинских услуг в частных клиниках, выпуск лекарств;

- охрана, безопасное сопровождение;

- транспортировка багажа в терминалах аэропортов, а также на вокзалах;

- услуги фотомастерских, звукозаписывающих студий, производство видео;

- полиграфические сервисы, переплетение книг, гравировка, ксерокопирование.

Следующий пункт — обслуживание автомобилей. Здесь все просто — осуществляется ремонт и мойка машин. Но также сюда еще включаются услуги по проведению технического осмотра.

Далее — это транспортные сервисы. Сюда входит перевозка пассажиров и грузов — для физлиц при безналичной и наличной оплате, для юрлиц — только по «безналу». При этом во владении предприятия должно быть не более 20 единиц техники. Под ЕНВД также попадает работа с иностранными контрагентами.

Следующий пункт — предоставление жилья в аренду. Главная особенность здесь — сдавать можно как ту недвижимость, что принадлежит фирме, так и ту, что предоставляется другими юрлицами или даже физлицами. При этом спальные помещения в каждом объекте, сдаваемом в аренду, не должны быть по площади больше 500 кв.м.

Услуги общепита могут оказываться как в объектах с залом для обслуживания клиентов, так и без такового — но только если есть условия, где посетители могут приобретаемую продукцию употреблять. Например, если выпекаются свежие булочки для посетителей кинотеатра или «фуд-корта» торгового центра.

Что касается ритейла, то единственное значимое ограничение здесь — площадь магазина, которая не должна быть больше 150 кв. м. Сюда попадает передвижная (разносная) продажа, вендинг (торговля через специализированные автоматы). Клиентами ритейлеров также могут быть государственные компании.

Особенности учета при ЕНВД

Для хозяйственных обществ законодательно установлена необходимость ведения бухгалтерской отчетности при ЕНВД. Отметим, что единый налог для ИП подобных обязательств не предполагает. В ряде случаев ЕНВД может становиться предметом внутренней отчетности. При этом главным моментом, который нужно учитывать, считаются физические показатели. Как отмечают эксперты в сфере налогообложения, законодательство никак не регламентирует то, каким образом должны фиксироваться цифры во внутреннем учете при ЕНВД. Примечательно, что соответствующие документы могут потребоваться не столько ФНС. Данному ведомству достаточно будет получать стандартизованные формы бухгалтерской отчетности, чего нельзя сказать о других проверяющих госструктурах.

Определенными нюансами характеризуется деятельность при одновременном использовании ЕНВД и других систем налогообложения. Данный сценарий предполагает, прежде всего, раздельный учет доходов и расходов по каждому виду коммерческих активностей. Как правило, разграничение выручки особых сложностей у предпринимателей не вызывает. Другое дело, если разделять расходы. Дело в том, что в ряде случаев их проблематично отнести к тем, что должны учитываться при исчислении ЕНВД, ОСН либо УСН, если предприятие использует единый налог при УСН. Бизнесам рекомендуется руководствоваться положениями статьи 274 НК РФ, то есть распределять издержки пропорционально выручке от различных типов коммерческих активностей. Если в каких-то видах деятельности фирма зарабатывает больше, то и расходы в этой части должны быть выше, чем в иных сегментах.

Другая возможная сложность учета при одновременном применении ЕНВД и других схем налогообложения — в том, что в отношении каждого способа расчетов бизнеса с государством могут быть законодательно установлены разные отчетные периоды. В положениях НК РФ нет конкретизации по тем вопросам, что касаются разграничения тех же расходов в случае, если отчетные периоды по разным видам деятельности не совпадают. Рекомендуется в подобных сценариях обращаться за консультацией в конкретные территориальные структуры ФНС, в которые предполагается направление налоговой отчетности.

Единый налог для ИП либо для хозяйственных обществ особенно привлекателен тем, что есть возможность снизить платежную нагрузку на бизнес. Вместе с тем сам факт работы компании по ЕНВД — не единственный способ сэкономить на налогах. Практическое задействование расчетов в рамках единого налога может осуществляться разными способами. Рассмотрим данный аспект подробнее.

Чем можно заниматься на ЕНВД

Несмотря на определенные ограничения, ЕНВД пользуется большой популярностью у малого бизнеса. Если вы ищете выгодный вариант налогообложения, вполне возможно, что вашим выбором тоже станет вмененка. Надо только убедиться, что направление бизнеса соответствует разрешенным видам деятельности.

Итак, откроем статью 346.26 Налогового кодекса и ознакомимся с этим перечнем:

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техобслуживанию и мойке автомототранспортных средств;

- услуги по предоставлению во временное владение или пользование мест для стоянки автомототранспортных средств, а также по их хранению на платных стоянках (кроме штрафных);

- услуги по перевозке пассажиров и грузов автомобильным транспортом;

- розничная торговля с площадью торгового зала не более 150 кв. метров по каждому объекту;

- розничная торговля через объекты стационарной торговой сети без торговых залов, а также объекты нестационарной торговой сети;

- услуги общепита через объекты, имеющие залы обслуживания посетителей площадью не более 150 кв. метров по каждому объекту;

- услуги общепита через объекты, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспорта;

- услуги по временному размещению и проживанию на объектах площадью не более 500 кв. метров;

- услуги по передаче во временное владение или пользование торговых мест, а также объектов организации общепита без зала обслуживания посетителей;

- услуги по передаче во временное владение или пользование земельных участков для размещения торговых объектов и объектов общепита.

Обратите внимание: определять, относится ли ваш вид деятельности к бытовым услугам, по ОКУН уже нельзя. Этот классификатор прекратил свое действие с 2017 года

Вместо него надо ориентироваться на Распоряжение Правительства РФ от 24.11.2016 года №2496-р (есть в свободном доступе в интернете). В этом документе указаны коды видов деятельности по ОКВЭД для ЕНВД, которые признаются бытовыми услугами.

Например, если ваш код ОКВЭД — 93.29.3 (Организация обрядов (свадеб, юбилеев), в т. ч. музыкальное сопровождение), то он есть в Распоряжении №2496-р. А значит, является бытовой услугой. Но вот другой код из этой же группы 93.29.2 (Деятельность танцплощадок, дискотек, школ танцев) бытовой услугой не является, поэтому его нельзя вести в рамках ЕНВД.

Если вы затрудняетесь сами определить, относится ли ваше направление к деятельности, разрешенной для вмененки, рекомендуем обратиться на бесплатную консультацию по налогообложению.