Кто является собственником доли в праве собственности на имущество, принадлежащее ликвидированному юридическому лицу?

Содержание:

- Как составить акт

- Этап раздела в процедуре закрытия

- Как делить имущество — основные этапы

- Коротко о ликвидации

- Способы ликвидации юридического лица

- Как правильно передать имущество учредителю?

- Порядок распределения имущества

- Полномочия ликвидационной комиссии (ликвидатора)

- Увольнение сотрудников при ликвидации

- Распределение имущества между участниками ООО

- Оплата налогов при распределении имущества

- Раздел имущества фирмы: этапы процедуры

- Правила распределения при ликвидации

- Взыскание убытков с ликвидатора

- Как происходит возврат капитала при ликвидации?

- Рассмотрим Дело №А68-2443/2020

- Как быть с налогами

Как составить акт

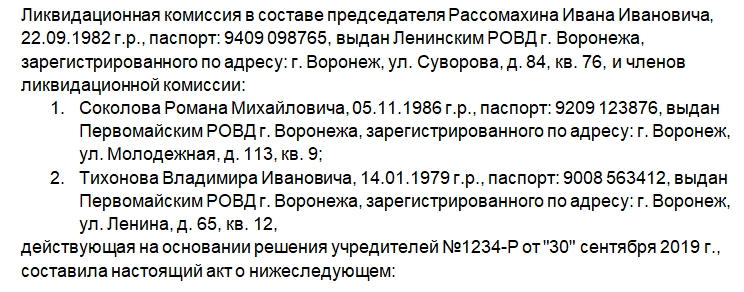

Законодательно закрепленной формы документа нет. Оформляется акт аналогично другим подобным документам. В нем должна содержаться такая информация:

- Наименование документа. Город или другом населенный пункт и дата составления.

- Информация о ликвидируемой организации: полное и сокращенное наименование, ОГРН, ИНН.

- Информация о составе ЛК: ФИО, паспортные данные, дата и место рождения.

- Реквизиты решения участников ООО (номер бумаги и дата составления).

Суть документа: произвести выплату распределенной, но невыплаченной части прибыли, распределить имущество.

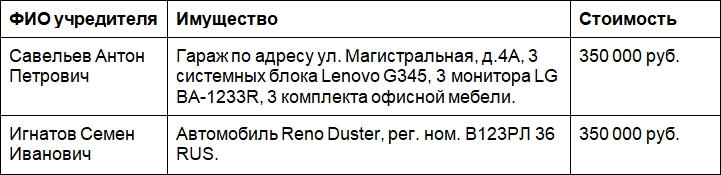

Данные о том, кто из участников какое имущество или сумму получает. Стоимость имущества необходимо также указать. Этот пункт можно оформить в виде таблицы.

Подписи председателя и членов ЛК.

К сведению! Заниматься оформлением прекращения деятельности компании может и один ликвидатор. В этом случае расписывается только он.

После этого рекомендуется составить акт приема-передачи имущества для каждого бывшего участника ООО.

Наш вариант оформления носит лишь рекомендательный характер. Аналогами данного документа могут быть протокол распределения имущества и решение ЛК. Поскольку законодательно не зафиксировано обязательное использование каждого из них, следует опираться на судебную практику

Она и позволяет определить важность составления вышеуказанных документов при распределении и передаче имущества при ликвидации ООО

Этап раздела в процедуре закрытия

Процесс закрытия ООО начинается с того момента, когда его создатели принимают решение о закрытии своего бизнеса на общем собрании. По его итогам они составляют протокол, который подписывают все участники. После этого они уведомляют ИФНС по месту регистрации, а в ЕГРЮЛ вносится пометка о том, что компания находится в процессе упразднения.

Следующим этапом является создание ликвидационной комиссии, к которой переходят все полномочия органов управления ООО.

Сразу после этого можно начинать непосредственно раздел имущества ООО. Этот процесс имеет важные нюансы:

- Если денежных средств в кассе и счету предприятия не достает, то ликвидационная комиссия ООО организует публичные торги, в рамках которых осуществляется продажа имущества, принадлежащего Обществу на праве собственности.

- Кредиторы ООО должны заявить свои притязания на имущество фирмы в течение 3 месяцев с момента отправки уведомлений.

- Всех кредиторов компании, которые сообщили о своих требованиях в срок ликвидационная комиссия вносит в список лиц, между которыми будет разделено имущество ООО.

- Если кредиторы не успели объявить о своих притязаниях в срок, то рассчитываться с ними компания будет по остаточному принципу: после того, когда будут удовлетворены претензии иных сторон и только в том случае, если до этого времени у Общества останутся средства.

Следует отметить, что в процессе ликвидации ООО распределяет свое имущество не только между банками и партнерами – в этот обширный список включены также работники компании, государственные органы, лица, которым был нанесен ущерб в ходе деятельности компании.

Как делить имущество — основные этапы

Ключевые моменты, касающиеся передачи имущества, рассмотрены в ГК РФ (статье 62, часть третья). Как только решение по ликвидации юрлица принято, формируется комиссия, в задачу которой входит ведение процедуры ликвидации. Параллельно с этим члены комиссии участвуют в процессе распределения имущества среди действующих участников компании.

Главное внимание уделяется текущей задолженности ООО. Если предприятие вело активную деятельность на рынке и работало в различных направлениях, наличие долгов вполне реально

Вот почему первым шагом в процессе ликвидации компании является их погашение. Только после покрытия задолженности возможна передача имущества учредителю или его разделение между участниками.

В процессе ликвидации выявить действующих кредиторов сразу не удается. Для этого в «Вестнике государственной регистрации» размещается объявление, после чего необходимо выжидать в течение 60 дней. За этот период кредиторы должны появиться и выдвинуть требования к ООО, которое находится на стадии ликвидации. Как только выделенные два месяца прошли, комиссия готовит баланс и добавляет в него ряд данных, а именно:

- Состав ликвидируемого предприятия.

- Список требований, которые предъявлены кредиторами.

- Результаты по предъявленным требованиям.

- Решения судебных инстанций по факту удовлетворения заявлений кредиторов.

Как только задолженности ООО погашены, оставшееся имущество можно передать учредителям. Ниже рассмотрим, как это делать правильно.

Коротко о ликвидации

Алгоритм процедуры зафиксирован в ст. 63 ГК РФ. Закрытие компании проходит в несколько этапов:

- Участники должны принять решение о ликвидации ООО, уведомить госорган и назначить членов ЛК.

- ЛК или ликвидатор должны выявить все обязательства перед кредиторами, сообщить им о прекращении деятельности, а также отправить для публикации сообщение в СМИ. Далее она рассчитывает промежуточный ликвидационный баланс.

- Делаются расчеты с кредиторами и составляется ликвидационный баланс.

- Если у компании или предприятия осталось имущество, то его нужно распределить между бывшими учредителями юрлица.

Компания будет считаться ликвидированной после того, как в ЕГРЮЛ будут внесены сведения о прекращении ее существования.

Способы ликвидации юридического лица

В зависимости от того, ликвидируется ли юридическое лицо в добровольном либо в принудительном порядке, существует несколько вариантов ликвидации, а именно:

- официальная ликвидация юридического лица с подачей документов о ликвидации в государственные органы;

- смена учредителей;

- ликвидация посредством проведения реорганизации (например, присоединением к другому юридическому лицу);

- ликвидация путем признания юридического лица банкротом.

Порядок действий при официальной (добровольной) ликвидации юридического лица закреплен в ст. 61 ГК РФ. Основным минусом при подобном способе ликвидации юрлица является налоговая проверка, в соответствии с положениями п. 11 ст. 89 НК РФ. Однако с учетом существующей судебной практики, подобная проверка вовсе не является обязательной (Постановление от 23.10.2007 № 17 АП-7152/2007-ГК). Однако риск проведения выездной налоговой проверки в некоторых случаях заставляет предпринимателей отказываться от подобного способа.

Смена учредителей является одним из самых легких и безопасных способов ликвидации юридического лица. Строго говоря, при смене учредителей как таковой ликвидации юридического лица не происходит. Полномочия текущего учредителя и главного бухгалтера передаются иным лицам путем подписания соответствующего договора. Такой способ ликвидации позволяет избежать выездной налоговой проверки и может быть реализован всего за 1-2 недели.

Однако при всех своих плюсах данный способ имеет ряд недостатков, к которым можно отнести:

- юридическое лицо продолжит существовать и числиться во всех государственных реестрах и оставаться на учете в налоговой инспекции;

- его деятельность может быть подвергнута проверке за последние три года. Кроме того, велика вероятность проведения встречной проверки (п. 4 ст. 89 НК РФ).

Ликвидация посредством проведения реорганизации является более безопасным способом, чем смена учредителей. Реорганизуемое юридическое лицо вливается в состав иной организации и при этом прекращает свое существование. При данном способе ликвидации юрлицо снимается с учёта в налоговой инспекции и иных государственных органах. В ЕГРЮЛ вносится запись о прекращении деятельности юрлица, одновременно с этим в реестр так же вносится запись о правопреемстве.

Реорганизация может быть обжалована в суде, например кредиторами. Однако при правильном выполнении всех установленных в законе действий реорганизацию бывает оспорить довольно трудно, что позволяет провести надежную ликвидацию компании без негативных последствий.

Ликвидация путем банкротства является наиболее сложным и неоднозначным способом. Если в процессе банкротства юридического лица будет допущена даже небольшая ошибка, это может повлечь за собой длительные судебные разбирательства, а в некоторых случаях, может стать основанием для привлечения к уголовной ответственности.

Банкротство осуществляется путем заключения ряда гражданско-правовых договоров (аренда, купля-продажа, залог),по которым все активы юридического лица передаются иным юридическим или физическим лицам. А кредиторская задолженность и иные пассивы продолжают числиться за тем юридическим лицом, которое впоследствии будет обанкрочено. Таким образом, когда имеющегося у юридического лица имущества будет явно недостаточно для того, чтобы расплатиться по долгам, производится процедура банкротства, которая осуществляется в судебном порядке через арбитраж в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

К недостатку для способов ликвидации юридического лица без подачи документов в государственные органы (реорганизация, смена учредителей) относится следующее обстоятельство — вероятность признания данной сделки мнимой по основаниям, установленным в ст. 170 ГК РФ.

Выбор способа ликвидации юридического лица целиком и полностью остается на усмотрении его собственника. Однако для уменьшения рисков, возможных потерь времени и денег, а в ряде случаев привлечения к уголовной ответственности, необходимо обратиться за помощью к квалифицированному юристу. Наши специалисты имеют обширную и успешную практику ведения таких дел, помогут разобраться с возникшей проблемой в краткие сроки независимо от того, проживаете ли вы в Москве или другом регионе России.

Как правильно передать имущество учредителю?

Следующим вопросом, требующим рассмотрения, является документальное оформление факта передачи. Чтобы бумага имела юридическую силу, она должна оформляться в письменной форме и содержать полный «пакет» данных. В частности, в документе должны быть отражены:

- Данные об ООО, которое находится на этапе ликвидации.

- День составления документа.

- Состав комиссии по ликвидации с указанием персональной информации каждого из участников.

- Реквизиты бумаги, на базе которой подбирались члены ликвидационной комиссии.

- Состав материальных ценностей, которые передаются учредителю или нескольким участникам компании.

- Размер имущества, получаемого каждым из участников.

Указанная выше информация является основной и должна находить отображение в документе. При этом имущество передается на базе решения комиссии по ликвидации, а сам процесс должен быть организован еще до завершения ликвидационных процедур.

Порядок распределения имущества

После удовлетворения кредиторских претензий активы компании передаются учредителям. Все процессы осуществляются в следующем порядке:

- Для предоставления требований займодателям выделятся 2 месяца после публикации о ликвидации в «Вестнике госрегистрации».

- На основании полученных претензий ликвидатор составляет промежуточный баланс с указанием сумм и сроков их погашения.

- Активы предприятия, которые остались после выплаты задолженностей, вносятся в итоговый баланс и распределяются между участниками.

- Если после расчётов с заимодателями у юрлица не осталось имущество, собственниками ничего не передаётся.

За правильность ведения взаиморасчётов и составления ликвидационного баланса отвечает ликвидатор.

Полномочия ликвидационной комиссии (ликвидатора)

Итак, решение о ликвидации принято, ликвидационная комиссия во главе с председателем или ликвидатор назначены, теперь именно они должны соблюдать порядок определенных законодательством процедур.

Итак, решение о ликвидации принято, ликвидационная комиссия во главе с председателем или ликвидатор назначены, теперь именно они должны соблюдать порядок определенных законодательством процедур.

Следующим шагом является публикация в журнале «Вестник государственной регистрации» сообщения о начале ликвидации организации, содержащего следующие сведения:

- полное наименование юридического лица;

- ОГРН;

- ИНН, КПП;

- место нахождения;

- реквизиты решения о ликвидации;

- порядок, сроки, а также контактную информацию для заявления требований кредиторов.

На основании Приказа Федеральной налоговой службы Российской Федерации от 16 июня 2006 г. № САЭ-3-09/355@ «Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством Российской Федерации о государственной регистрации» подача заявления о начале ликвидации через иное издание считается не соответствующей закону.

Необходимо отметить, что срок для публикации такого уведомления действующим законодательством не предусмотрен, однако срок для заявления кредиторских требований, который не может быть меньше двух месяцев, начинает течь именно с этого момента.

Необходимо отметить, что срок для публикации такого уведомления действующим законодательством не предусмотрен, однако срок для заявления кредиторских требований, который не может быть меньше двух месяцев, начинает течь именно с этого момента.

Комиссия должна принимать и иные меры, направленные на поиск и уведомление кредиторов в письменной форме с указанием срока предъявления требований. Копии таких уведомлений следует хранить в организации.

Ликвидационный баланс, отражающий финансовое состояние организации, составляется комиссией по истечении двух месяцев со дня публикации. Подготовка такого баланса позволит оценить размер имущества юридического лица, его активов и пассивов, дебиторской и кредитной задолженностей, а также соотношение этих показателей.

Последовательность действий, необходимых для составления промежуточного ликвидационного баланса законодательно не установлена, поэтому необходимо руководствоваться правилами ведения бухгалтерского учета и отчетности.

Председатель ликвидационной комиссии обязан уведомить регистрирующий орган о готовности баланса, а также направить следующий комплект документов:

- заявление о гос.регистрации юридического лица в связи с его ликвидацией;

- ликвидационный баланс, утвержденный лицами, принявшими решение о ликвидации;

- квитанция об уплате госпошлины.

- скачать заявление о гос. регистрации — здесь.

- скачать ликвидационный баланс — здесь.

Подлинность подписи заявителя на уведомлении и заявлении должна быть нотариально заверена.

С 2015 года с организаций снята обязанность по уведомлению органов Пенсионного фонда о ликвидации, и документ о представлении сведений в данный орган, может быть получен налоговым органом в рамках межведомственного сотрудничества.

С 2015 года с организаций снята обязанность по уведомлению органов Пенсионного фонда о ликвидации, и документ о представлении сведений в данный орган, может быть получен налоговым органом в рамках межведомственного сотрудничества.

Данный комплект документов может быть направлен в регистрирующий орган одним из следующих способов:

- руководителем ликвидационной комиссии лично;

- представителем при наличии нотариально заверенной доверенности;

- почтовым отправлением;

- в электронном виде посредством сервиса на сайте nalog.ru.

Только после получения указанных документов налоговый орган принимает решение о регистрации ликвидации организации и налоговая декларация должна учитывать период времени до этого дня, а не до момента принятия хозяйствующим субъектом решения о ликвидации.

Деятельность ликвидационной комиссии направлена, не на улучшение финансового состояния общества, а на поддержание законности и соблюдение прав и законных интересов общества и его кредиторов в ходе процедуры ликвидации, поэтому можно выделить следующие, еще не рассмотренные, полномочия:

- сбор дебиторской задолженности;

- управление собственностью организации, инвентаризация и оценка имущества;

- перевод средств хозяйствующего субъекта на один счет, закрытие остальных счетов;

- защита интересов организации в суде;

- выдает доверенности;

- принятие решений об увольнении работников;

- передача документов организации в архив.

Увольнение сотрудников при ликвидации

Необходимо строго соблюдать порядок ликвидации ООО: пошаговая инструкция 2020 года должна обязательно включать пункты о своевременном увольнении работников, а также об уведомлении службы занятости. При этом должны быть соблюдены все гарантии работников, иначе ликвидация не будет считаться законной. Уведомление о ликвидации необходимо сделать не менее чем за 2 месяца, выплатить положенные компенсации, выдать необходимые документы и сделать отметку в трудовой книжке, что увольнение производится в связи с ликвидацией.

Материалы по теме

Увольнение при ликвидации организации, пошаговая инструкция

Распределение имущества между участниками ООО

Оставшееся согласно данным ликвидационного баланса имущество общества должно быть распределено между его участниками в соответствии со статьей 58 уже упомянутого ФЗ № 14. Если у общества 1 участник, то все оставшееся имущество передается ему единолично. Для удобства распределения оставшиеся активы общества разделяют:

- на распределенную, но еще не выплаченную прибыль, полученную в ходе деятельности ООО;

- прочее имущество ООО, стоимость которого должна быть равна размеру уставного капитала ООО (при превышении стоимости разница относится к прибыли ООО).

В первую очередь, согласно пункту 1 статьи 58 упомянутого ФЗ № 14, распределяется прибыль между участниками ООО в полном объеме, после чего осуществляется раздел прочего имущества в соответствии с размерами долей участников.

На практике нередки ситуации, когда распределенная, но еще не выплаченная прибыль расходуется на покрытие долгов общества или расходов на ликвидацию, а величина оставшегося имущества оказывается менее размера уставного капитала. В этих случаях фактически оставшееся имущество, согласно пункту 2 статьи 58 упомянутого ФЗ № 14, подлежит распределению между участниками пропорционально их долям в уставном капитале.

Налогообложение распределенного имущества

Порядок расчета налогов на распределяемое после ликвидации имущество ООО определен статьей 43 НК РФ. Согласно пункту 1 данной статьи, прибыль, полученная ООО и распределенная между участниками, является дивидендами и, следовательно, облагается налогом.

В отношении физических лиц применяются правила пункта 1 статьи 224 НК РФ, согласно которым с прибыли от участия в ООО необходимо будет уплатить подоходный налог в размере 13 процентов. Что же касается участников-организаций, то порядок их налогообложения определяется статьей 274 НК РФ.

Имущество же, величина (стоимость) которого не превышает размера вклада участника, согласно пункту 2 статьи 43 НК РФ, не признается дивидендом, поэтому налогообложению не подлежит.

Передача распределенного имущества участникам

Передача распределенного имущества оформляется путем подписания передаточного акта. При этом он может быть составлен как в форме единого для всех участников документа, так и индивидуально для каждого из них

Унифицированных форм такого акта законом не предусмотрено, важно лишь, чтобы он содержал сведения о ликвидационной комиссии, участнике (участниках) ООО, порядке и размере передаваемого имущества. С примером составления такого акта вы можете ознакомиться на нашем сайте

| Скачать образец акта передачи имущества участнику ликвидируемого ООО |

***

Подводя итог, отметим, что вопрос распределения имущества между участниками ООО решается на самом последнем этапе ликвидации общества. Это означает, что для непосредственного перехода к данному вопросу участникам потребуется выполнить значительное количество дополнительных юридических процедур, наиболее важные из которых подробно рассмотрены в предложенной статье.

***

Больше полезной информации — в рубркие «Бизнес».

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

- Закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ

- Постановление Пленума Верховного Суда РФ «О применении судами Российской Федерации Трудового кодекса Российской Федерации» от 17.03.2004 № 2

Оплата налогов при распределении имущества

Имущество, полученное в результате ликвидации фирмы, можно считать доходами. НК РФ считает, что любые объекты, получаемые в денежной или натуральной форме, относятся к объектам налогообложения, если обратное прямо не установлено законом.

Доход будет считаться по стоимости получаемого имущества. Например, после распределения долей участник общества получил в собственность имущество на общую сумму в триста тысяч рублей. Соответственно, именно на эту сумму он получил прибыль.

Сумму налогообложения можно уменьшить, если ранее приобреталась доля в обществе. Прибыль фактически уменьшается на сумму приобретения.

Раздел имущества фирмы: этапы процедуры

Деятельность любого юридического лица связана с приобретением и распределением имущественных прав. Как правило, у фирмы имеется имущество, но что с ним делать после ликвидации? Очевидно, что оно должно перейти учредителям, то есть владельцам ООО.

Основные действия, связанные с ликвидацией, осуществляет ликвидационная комиссия. Данный орган действует на всех этапах прекращения деятельности организации. В том числе он принимает решение о распределении имущества фирмы (статья 62 Гражданского кодекса РФ).

Кроме того, при распределении имущества необходимо учесть долги, которые также погашаются за счет имеющейся собственности. Фирма должна объявить кредиторам о последующей ликвидации.

В целом процедура состоит из следующих этапов:

- назначение ликвидационной комиссии. Как правило, членами данной комиссии выступают участники ООО, однако закон не запрещает назначать на должности сторонних специалистов;

- принятие решения о распределении имущества;

- розыск кредиторов, публикация сведений о ликвидации в «Вестнике государственной регистрации». Лучше, если фирма известит всех кредиторов лично, но законодательное требование о публикации в СМИ все же остается;

- удовлетворение требований кредиторов. Данные моменты должны оформляться документально. Лучше получить от кредитора документ, подтверждающий отсутствие долга и последующих претензий;

- распределение оставшегося имущества между учредителями.

Каждый шаг должен быть оформлен должным образом, с учетом ряда правовых требований.

Правила распределения при ликвидации

В ситуации, когда организация имеет только одного участника, процесс передачи и распределения выполняются с учетом тех же принципов, что рассмотрены прежде. Распределение невозможно до момента, до тех пор, пока все задолженности перед кредиторами не будут выплачены. Только после этого один учредитель ООО принимает решение и получает право на имущество.

Четких правил оформления рассмотренных выше документов не существует, поэтому образцы документов носят исключительно рекомендательный характер, а участники «ООО» вправе оформлять акт передачи по собственному усмотрению, включая в него различные сведенья, но с учетом условий законодательства.

Взыскание убытков с ликвидатора

Суды указывают на возможность взыскания убытков с ликвидатора (ликвидационной комиссии), если его (их) действия сделали невозможным взыскание задолженности в связи с отсутствием надлежащего уведомления. Например, такая позиция изложена в Определении Верховного Суда РФ от 27.05.2015 по делу N 310-ЭС14-8980, А64-6348/2013. В частности, суд указал, что на ликвидаторе лежит бремя доказывания отсутствия осведомленности о наличии задолженности.

Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 04.14.2012 N 9632/12 по делу N А56-19253/2011, в котором суд пришел к выводу о возможности взыскания убытков с ликвидатора, которым не соблюден порядок ликвидации.

Как происходит возврат капитала при ликвидации?

По действующему законодательству, учредители вправе забрать свою долю УК после ликвидации компании

Нужно обратить внимание, что деятельность фирмы может быть прекращена как добровольно, так и принудительно (например, если юрлицо занималось противозаконной деятельностью, было создано с нарушением закона и т.д.). Причинами добровольной ликвидации чаще всего выступают:

- снижение размеров прибыли или ее полное отсутствие;

- достижение цели, для которой создавалась компания;

- возникновение неразрешимых противоречий между учредителями;

- выбытие всех участников (например, учредители больше не хотят заниматься бизнесом).

Более благоприятная для учредителей ситуация складывается тогда, когда у компании нет долгов или же после завершения расчетов с кредиторами осталась какая-то часть имущества. Гражданский кодекс РФ содержит норму, по которой учредителям предоставляется абсолютное право на получение остаточных средств. Забрать их можно в форме:

- имущества (это может быть техника, материалы и т.д.);

- денег.

При этом ликвидационная комиссия должна сначала разделить между учредителями прибыль, а уже затем распределить имущество на основании долей уставного капитала. Если доли учредителей в УК были неравными, то и выплаты, соответственно, таковыми не будут.

Непосредственно возврат уставного капитала происходит на основании соответствующего акта. В документе фиксируется, как будет происходить раздел капитала между учредителями компании. После составления акт обязательно подписывают все участники.

После того как расчеты с кредиторами будут завершены, происходит составление ликвидационного баланса (ст. 63 Гражданского кодекса РФ). Решение о том, чтобы вернуть уставный капитал участникам юрлица, принимается и оформляется документально до начала процесса разделения оставшихся средств. Если в компании был всего один участник, то он самостоятельно принимает решение о возврате.

Рассмотрим Дело №А68-2443/2020

Заявителем поданному делу выступает Банк, а точнее акционерного общества «Банк Интеза», который является кредитором ликвидированной ООО «Водолей» (ОГРН 1067107027338).

ООО было исключено из ЕГРЮЛ, как недействующее 16.01.2017 (по решению налоговой по основаниям пункта 2 статьи 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

16.03.2020 Банк обратился в суд с заявлением о поиске и распределении имущества ООО «Водолей», в связи с её исключением из ЕГРЮЛ.

02.07.2020 к участию в деле в качестве заинтересованного лица был привлечен бывший учредитель компании.

В качестве доказательства о наличии у ликвидированной ООО имущества Банк предоставил выписки из ЕГРН, согласно которым ООО «Водолей» принадлежало 5 зданий и 1 земельный участок площадью 10400 кв.м. (все в Тульской области).

Суд, сославшись на пункт 5.2 статьи 64 Гражданского кодекса Российской Федерации, начал процедуру распределение имущества на срок шесть месяцев (до 24.03.2021) и назначил арбитражного управляющего, которому установил вознаграждение в размере 30 000 (тридцати тысяч) рублей ежемесячно.

Как быть с налогами

При решении передать имущество учредителям необходимо помнить о еще одной стороне «медали» — необходимости выплаты налогов. Так, согласно Налоговому Кодексу Российской Федерации (статья 209 и 210), физическое лицо при получении прибыли в денежной или имущественной форме должно платить налоги. Здесь стоит учесть следующее:

- В отношении имущества, которое распределяется при ликвидации юридического лица, в силу вступает статья 23 Налогового Кодекса Российской Федерации, подразумевающая нужность выплаты налогов.

- Прибыль, которая получена участниками «ООО» и подлежит налогообложению, вычисляется из эквивалентной стоимости компании.

С учетом рыночной цены определяется сумма прибыли, по которой взимается налог. При этом в расчет не берутся затраты, связанные с покупкой уставных долей.