Куда вложить 5 млн рублей: варианты выгодных инвестиций

Содержание:

- Минимизация рисков – портфель инвестора

- Куда не стоит вкладывать деньги и как не стать жертвой мошенников

- Инвестируем в криптовалюты

- Идея №1: Вложение в акции

- Выбираем инвестиционные инструменты

- Классификация инвестиций для частного инвестора

- Как лучше открывать вклады

- Недвижимость

- Куда вложить 1 миллион и более рублей

- Превратить хобби в бизнес

- Вклады в банках

- Сколько нужно инвестировать, чтобы жить на дивиденды

- Во что не стоит инвестировать 300000 рублей

- Выводы

Минимизация рисков – портфель инвестора

Для снижения рисков потери средств рекомендуется внимательно рассмотреть существующие схемы защиты вкладов. Если есть возможность, стоит застраховать вклад в страховой компании или выбрать другой способ, защищающий капитал. Опытные инвесторы дают новичкам такие советы:

- Перед каждым вложением разработать запасной план на случай, если что-то пойдет не так. Всегда должен быть сценарий, который позволит выйти с небольшими потерями.

- Капитал никогда нельзя вкладывать целиком в одно направление. Квалифицированные инвесторы разбивают средства как минимум на 5-10 частей, инвестируя их по отдельности. Это позволят сохранить и приумножить капитал, даже если какой-то из один или несколько вариантов не оправдают себя.

- Заключение партнерских соглашений следует проводить лично после тщательного изучения бумаг опытным юристом.

Вдобавок к этому нужно понимать, что сомнительные или нелегальные проекты – это неоправданный риск, поэтому от таких схем желательно держаться подальше, чтобы не потерять капитал. По этой причине нужно обходить стороной хайп-проекты, строящиеся по принципу финансовых пирамид, а также не верить обещаниям легких денег.

Главное при инвестировании – контролировать риски. Во главу угла всегда ставят сохранность капитала. Большую часть вкладывают в низкодоходные, но надежные варианты, а меньшую – в высокодоходные и рискованные. Если риск оправдается, то инвестор получит хорошую прибыль. Ну а если нет, то доход от высоконадежных вариантов перекроет частично или полностью убытки от рисковых вложений, позволит пересмотреть стратегию инвестирования и сформировать новый актуальный портфель.

Куда не стоит вкладывать деньги и как не стать жертвой мошенников

Во времена нестабильности экономики эксперты не советуют делать вложения в валюту с целью получения прибыли. Крупно нажиться на валютных операциях можно лишь в двух ситуациях: если вы профессионально занимаетесь ставками на бирже валют или если вы владелец обменного пункта.

Перестали быть надёжным инвестиционным инструментом вклады в недвижимость. Даже в крупных городах объективная стоимость квартир и домов (в валюте) снижается, хотя разорение владельцам дополнительной жилплощади, конечно, не грозит.

Лишить вас капитала могут не только колебания рынка, но и мошенники. Особенно опасно доверять свои деньги третьим лицам через интернет, переводя крупные суммы на счета компаний с сомнительным статусом или приобретая несуществующие услуги и продукты.

Типичные признаки аферистов:

- навязчивость;

- обещание заоблачных прибылей в кратчайшие сроки;

- отсутствие внятных контактных данных на сайте компании;

- негативные отзывы в интернете или полное отсутствие информации о фирме, человеке, проекте.

Хорошо проясняют ситуацию личные встречи, звонки, прямые разговоры с представителями фирмы или лицами, заинтересованными в привлечении ваших капиталов. Не стесняйтесь говорить с такими людьми о юридических гарантиях, разрешительных документах и прочих атрибутах легальности.

Инвестируем в криптовалюты

В совсем недалеком прошлом инвесторы не воспринимали всерьез перспективы вложения денежных средств в криптовалюту. Более того, со всех сторон в ее отношении звучали едкие и скептические замечания финансистов и экспертов. Однако стремительный рост стоимости первой криптовалюты Bitcoin (Биткоин) посрамил всех скептиков и принес баснословное состояние инвесторам, которые в нее поверили.

При этом совсем необязательно вкладывать ваши 300000 рублей именно в Биткоины. На сегодняшний день существует несколько сотен разнообразных криптовалют. Причем их количество постоянно увеличивается.

В то же самое время не стоит воспринимать инвестиции в криптовалюты, как беспроигрышный вариант, лишенный каких-либо рисков. Это не соответствует действительности особенно в том случае, если вы решите вложить свои четыреста тысяч рублей в какую-то новую электронную валюту.

Идея №1: Вложение в акции

Чтобы вложить деньги в акции, отправляйтесь на биржу. Только идти никуда не надо — для участия в торгах достаточно компьютера с интернетом. В сознании людей биржа связана с негативными стереотипами — нечестной игрой и обязательным финансовым крахом в конце. На деле инвестировать в ценные бумаги — это способ получить хороший доход, если работать с умом.

В России основное место для операций с ценными бумагами — это Московская биржа. Стать инвестором может каждый, но через профессионального поверенного — биржевого брокера. Он распоряжается деньгами и бумагами по вашему указанию и получает за это вознаграждение в виде процента. У компании-брокера должна быть лицензия Центробанка РФ (или ФСФР, если получена до 2013 года) и регистрация в России — в этом случае она подчиняется российским законам. Кроме того, порядочный брокер не имеет права гарантировать точную доходность инвестиций.

Вложить деньги в акции компании — значит приобрести ее небольшую часть. Доход можно получать через капитализацию и/или дивиденды.

Капитализация — увеличение стоимости акций вместе с ростом прибыли компании. Чтобы зарабатывать на дорожающих бумагах, их нужно продавать. Например, если бы вы в начале 2016 года купили акции Яндекса на 100 000 рублей, то в августе могли бы их продать за 140 000 и заработать 40 000 за вычетом процента брокера.

Дивиденды — часть прибыли, распределяемая между акционерами. Как часто они выплачиваются и выплачиваются ли вообще – зависит от политики руководства. Если вам выплатили дивиденды, то они приходят на брокерский счет.

Как во всем разобраться и инвестировать с умом:

Изучите основы финансовых инструментов — вариантов, куда вложить деньги

Вам помогут специальные сайты и книги для чайников.

Читайте открытые обзоры и прогнозы инвестиционных банков, но относитесь к ним осторожно — гарантий никто не дает. На капитализацию компаний влияет слишком много факторов — иногда они обваливаются из-за одной новости в интернете.

Начните с демосчета с виртуальными деньгами.

Если брокер дает возможность, посмотрите портфели опытных инвесторов.

Выбираем инвестиционные инструменты

- Уровень риска – вероятность потерь денежных средств:

- низкий – потеря до 10% средств;

- средний – потеря до 30% средств;

- высокий – потеря свыше 30% средств.

- Доходность – ценность актива для инвестора в денежном выражении:

- низкая – ниже уровня инфляции (1% в месяц);

- средняя – чуть выше уровня инфляции (3-4% в месяц);

- высокая – выше рынка (от 4%).

Также для начинающего инвестора немаловажным будет порог входа, т. е. минимальная сумма, которую можно потратить, приобретая тот или иной актив.

Далее рассмотрим наиболее популярные инструменты и дадим краткую характеристику по уровню риска и доходности.

Ценные бумаги

К ним относятся облигации и акции.

Акция – ценная бумага, с помощью которой вы становитесь владельцем небольшой доли компании и приобретаете право получить часть ее прибыли (дивиденды). Облигация – эмиссионная долговая ценная бумага. С её помощью государство или компания берёт у вас деньги в долг.

Государственные облигации

Считаются низкорисковыми активами, поскольку обеспечены гарантиями страны. Доходность по ним равна или на 2-3% выше ключевой ставки ЦБ РФ. Корпоративные облигации обеспечены крупными компаниями (“голубыми фишками”). Они более рискованные, но и доходность по ним повыше. Однако и те, и другие облигации инвесторы приобретают в консервативную часть портфеля.

Важно

Ключевая ставка (ставка рефинансирования) – минимальная процентная ставка, по которой ЦБ даёт кредиты коммерческим банками и принимает от них денежные средства на депозиты.

Акции всегда имеют больший риск, чем облигации. В зависимости от размера и надежности компании, акции по уровню риска могут быть умеренными и высокими, а доходность у них не ограничена.

ETF-фонды

Это иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже. Они похожи на российские ПИФы, когда с помощью небольшой суммы (пары тысяч) приобретают несколько десятков разных активов.

В зависимости от базового актива (акции, облигации, золото и т.д.) ETF-фонды могут иметь как низкий, так и высокий уровень риска. Однако есть фонды, базовый актив которых номинирован в валюте, поэтому доходность по ним средняя.

Банковский вклад

Пожалуй, является самым надёжным из всех инвестиционных инструментов. Тем более суммы до 1,4 млн застрахованы государством и будут возвращены в полном объеме при банкротстве банка. Однако годовая доходность не покрывает инфляцию.

Инвестиции в недвижимость

Если говорить о покупке квартиры и сдачи ее в аренду, то можно получить в среднем доходность от 3 до 4,5% годовых. Это с учётом уплаты налогов, инфляции и расходов на ремонт. Риски при этом умеренные, поскольку есть вероятность порчи имущества недобросовестными арендаторами.

Инвестируя в новостройки, получают доходность от 15 до 20% годовых после продажи готового объекта. Но при этом стоит учитывать высокие риски, а именно: банкротство компании на стадии стройки.

Также частники могут инвестировать в коммерческую недвижимость. Широкое распространение получили объекты “стрит ритейл” с доходностью 8-15%. Риски умеренные.

Поддержка бизнеса

Прежде чем вкладываться в какой-то проект, желательно разбираться в нём, иначе вы можете потерять все свои деньги, вкладываясь в рисковые стартапы. Если бизнес перспективный, то вы можете получить 20-30% годовых, если повезет.

Биржевые спекуляции

Долгосрочные инвесторы не занимаются спекуляциями, это удел трейдеров. Они постоянно следят за котировками и зарабатывают на колебаниях цены.

Как правило, трейдеры работают с заемными средствами, так называемым кредитным плечом.

С одной стороны, с помощью плеча при наличии небольшого капитала получаем высокую доходность (от 100% годовых), если стратегия будет удачной. Но можно и потерять все деньги и даже влезть в долги.

Спекуляции Форекс

Так называемая “форекс-кухня” заключается в том, что сделки не переходят на биржу. Вам создают иллюзию того, что вы торгуете на валютной бирже или межбанковском внебиржевом рынке.

Форекс (от англ. Foreign Exchange “зарубежный обмен”) – рынок, на котором крупные международные банки обменивают валюту по свободным ценам.

Форекс – это казино. Риск потери денег очень высок. Неопытный инвестор может уже через 3 месяца лишиться до 70% своих средств. Процесс уменьшения капитала ускоряется, если брать большие кредитные плечи.

Криптовалюты

Эти цифровые наличные в последнее время пользуются большой популярностью, однако являются высокорисковым инвестиционным инструментом.

Только за день стоимость актива может увеличится в десятки и сотни раз. Доходность при этом будет 100% или 1000%. Но такая волатильность подразумевает под собой колоссальные убытки.

Волатильность – диапазон изменения цены в определенный промежуток времени.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Как лучше открывать вклады

К сожалению, универсального способа открытия вкладов не существует. В зависимости от типа банка и типа вклада всегда будут существовать нюансы. Но я бы выделил 2 основных способа открытия депозитов.

Дистанционный банк. Через интернет подается заявка на расчетную карту. Курьер привозит вам карту и сообщает логин/пароль от интернет-банка. В интернет-банке открывается вклад, узнаются его реквизиты, и на них из другого банка направляются деньги.

Обычный банк. Нужно физически придти в офис банка, через операциониста открыть вклад и в кассе положить на него деньги. Если же вклад заявлен как онлайн, то в банке нужно открыть обычный расчетный счет, положить через кассу на него деньги, или же взять реквизиты счета и удаленно перевести деньги. Не забудьте взять логин/пароль от интернет-банка. Далее нужно через интернет-банк открыть онлайн вклад, указав, что деньги нужно брать с расчетного счета.

Исходя из типов банков, будут разниться схемы переводов денег. По условию задачи деньги от продажи квартиры лежат на счете в «Сбербанке». Так как в «Сбербанке» на межбанковские переводы установлена грабительская комиссия (1% макс. 1000 руб.), нам нужно подобрать банк, в котором есть бесплатные переводы в другие банки

Еще более важно обстоятельно, чтобы в банке не было заградительной комиссии на транзит. То есть можно было принести деньги и тут же их отправить по назначению

Недвижимость

Куда инвестировать 10 млн рублей? Одним из самых популярных направлений вложений является приобретение недвижимости, которая ценилась во все времена. Ее стоимость лишь незначительно снижается в периоды кризисов. Риск вложения в подобный актив минимален, так как он не подвержен инфляции.

Покупка недвижимости позволила многим людям сколотить себе состояние. Как получить прибыль от подобных инвестиций? Сделать это можно двумя способами. Первый из них – приобретение недвижимости либо на этапе строительства, либо без отделки. Для снижения рисков (например, банкротство застройщика или сдача не в срок) можно обезопасить свои инвестиции, застраховав риски на 1-4,5%.

Так, если приобрести квартиру с черновой отделкой, расположенную в хорошем районе, за 6-12 месяцев до момента сдачи жилья, то понадобится выделить 1,5 млн руб. Еще 300-500 тыс. рублей придется вложить в ремонт и в отделку комнат. После сдачи квартиры продать ее можно за 2,5 млн рублей. В итоге прибыль от такой манипуляции составит 500 тыс. руб.

Второй вариант – приобретение домов, квартир, а также коммерческой недвижимости с их последующей сдачей в аренду. Особенно выгодны подобные инвестиции в мегаполисах и курортных городах.

Тому, кто решил получать прибыль за счет сдачи недвижимости в аренду, наиболее подходящим вариантом станет приобретение однокомнатной квартиры. Например, купив ее за 3 миллиона рублей в г. Сочи, в летний сезон в день можно получать 2-3 тыс. руб. В месяц это примерно 50 тыс. руб. В оставшееся время за аренду можно будет иметь доход от 20 до 30 тыс. руб.

Таким образом, получение прибыли с 10 млн рублей может вылиться в довольно приличную сумму, которая составит 10-17% от капиталовложений. Немаловажным при этом можно считать и то, что сама недвижимость будет из года в год только расти в цене, покрывая инфляцию.

Еще одним способом заработка на домах и квартирах является их сдача в субаренду. Как получить прибыль от подобных капиталовложений? Для этого понадобится арендовать недвижимость как можно дешевле, сдавая ее в аренду по более высокой стоимости посуточно. Помимо жилья это могут быть офисы и склады, а также прочие помещения. Выгодно выкупить одну или несколько торговых точек, расположенных на рынке, получая от их сдачи постоянный пассивный доход.

Учитывая инфляционные процессы, приобрести недвижимость можно также и по ипотеке. 10 млн рублей в этом случае рекомендуется потратить частично на ее погашение. Свободную же сумму стоит вложить в один из наиболее выгодных проектов. Это позволит получить дополнительный доход.

Вложение 10 млн рублей в недвижимость является очень выгодным вариантом. Во всем мире она считается самым надежным активом, приносящим доход с минимальными рисками.

Куда вложить 1 миллион и более рублей

О том, как и куда можно вложить солидную сумму в 1 миллион рублей, расскажем в виде таблицы:

Способ инвестирования

Особенности

Уровень дохода

Уровень риска

Покупка готового бизнеса

Очень важно оценить перспективность проекта, его работу на сегодняшний день и возможности расширения бизнеса

Все зависит от того, насколько удачно вы выбрали объект вложений и ваших талантов управленца, если вы будет заниматься делом самостоятельно

Средний, риск потерять все невелик, но и вероятность получения быстрой суперприбыли тоже низкая

Организация бизнеса по франшизе

Все просто, вам предлагают готовую концепцию, ничего не нужно придумывать самостоятельно, можно рассчитывать на помощь головной компании

Зависит от того, насколько удачно вы выбрали франшизу и реализовали предложенную концепцию

Низкий, если франшиза выбрана правильно, вы сотрудничаете с надежной и проверенной компанией

Стартапы

В нашей стране развиты слабо, но направление перспективное. Вновь очень важно правильно выбрать объект вложения

За короткое время можно увеличить свой капитал в сотни раз, отдача от удачно выбранного стартапа очень велика

Очень высокий

Стартап может остаться лишь проектом, который не будет реализован вообще

Передача денег в доверительное управление

Подходит тем, кто не желает заниматься инвестированием и бизнесом самостоятельно. Важно лишь выбрать надежный инвестиционный фонд, ПАСС-счет и так далее

Все зависит от того, кому вы передали свой капитал

Средний, если управляющий выбран верно

Недвижимость

Все просто — купить объект недвижимого имущества. Желательно на стадии строительства, чтобы рос в цене. Или за границей

Низкий. Недвижимость поднимается в цене медленно, а может и подешеветь. Арендная плата от обычной квартиры тоже будет не слишком высока

Низкий — зато и риск потерять вложения минимален

Предметы искусства

Вам потребуется помощь специалиста, чтобы оценить картину, статуэтку, ювелирное украшение и так далее. Или собственные знания в этой области

Может быть высоким, если вы правильно выбрали объект вложения

Средний. В основном риск связан с возможностью купить подделку

Если же у вас два, три, 10 миллионов рублей и больше, то возможности инвестирования продолжают расширяться. В этом случае эксперты единодушно советуют не «класть все яйца в одну корзину», не вкладывать все средства в один объект.

Допустим, у вас 10 миллионов рублей. Одну часть специалисты советуют положить на банковский депозит — пусть у вас будет надежный резерв. Еще одну часть можно потратить на покупку недвижимости и драгоценных металлов, что тоже является надежной инвестицией. А вот остальными рискнуть, например, купив готовый бизнес, криптовалюту, обратившись в ПИФ, вложившись в перспективный стартап.

Важно

И не забывайте об инвестициях в себя! Собственное здоровье, знания, умения, отдых. Вы ведь инвестор, вам важно саморазвитие, чтобы в дальнейшем продолжать успешную деятельность и увеличивать размеры доходов.

Превратить хобби в бизнес

Если у вас есть хобби, которое вы хотели бы монетизировать, то эти деньги можно вложить во что-нибудь необходимое для дела. Купить материалы, инструменты, возможно, пройти дополнительное обучение или сертификацию. Часть суммы потребуется потратить на рекламу, чтобы быстрее нарастить спрос. Если для открытия своего дела нужен офис, то на его аренду тоже уйдет определенная сумма.

Но 50 000 — не те деньги, чтобы начинать что-то масштабное. Скорее, это будет бизнес на дому или в интернете. Такой вариант подойдет рукодельницам, художникам, домашним кондитерам, мастерам ногтевого сервиса и других услуг в сфере красоты.

Не забывайте, что самозанятым приходится платить налоги. Наша статья подскажет, как рассчитать налог на профессиональный доход.

Вклады в банках

Банки предлагают сохранить наши деньги на депозитах, накопительных счетах и дебетовых картах с процентом на остаток. Основным преимуществом хранения денег в этих инструментах является их надежность. Естественно, только в том случае, если организация входит в программу страхования вкладов. Больше плюсов не нахожу. Главный минус – низкая доходность, которая всего на 1 – 2 % перекрывает официальную инфляцию.

Депозит

Если вы планируете хранить деньги на депозите, то выбирайте банки из топ-30 с капитализацией процентов. Ставка зависит от суммы, срока, возможности пополнения и снятия.

Например, на декабрь 2019 года доступны такие варианты (по мере убывания процентной ставки):

- Газпромбанк и вклад “Ваш успех”: минимальная сумма – 1 млн рублей, срок – 1 095 дней, ставка – 6,41 %;

- ЮниКредит Банк и “Растем вместе”: от 250 тыс. рублей на 735 дней под 6,12 % годовых;

- Банк “Открытие” и “Надежный промо”: минимум 750 тыс. рублей на 367 дней под 6,12 %;

- Тинькофф Банк и “СмартВклад (с повышенной ставкой)”: от 50 тыс. рублей, срок – от 182 до 334 дней, 6 % годовых;

- Альфа Банк и “Еще выше”: от 50 тыс. рублей на 365 дней под 5,94 %.

Как видите, при официальной прогнозной инфляции за 2019 год в 3,2 – 3,7 % вклад всего на 2 – 2,5 % ее опережает.

Накопительный счет

Разновидность вкладов – накопительные счета. Они отличаются от депозитов:

- можно класть и снимать деньги, когда захотите;

- нет срока, на который открывается счет;

- процентная ставка может быть изменена банком.

Накопительный счет более мобильный (снял, положил без ограничений), но менее предсказуемый (сегодня ставка 7 %, а завтра 6 %). Предложения от банков из топ-30:

- МКБ “Накопительный счет ”начисляет 7 % годовых на остаток по счету, но хранить можно до 500 тыс. рублей;

- Райффайзенбанк “Просто и выгодно” дает 6 % годовых;

- Газпромбанк “Накопительный счет” хранит деньги под 5,8 %;

- Банк “Открытие” “Моя копилка” – 5,8 %;

- Альфа Банк “Накопительный счет” – 5,5 %.

Дальше – меньше. Сбербанк предлагает приумножить наши деньги на 1,5 % годовых. Многие банки применяют так называемую лестницу, когда ставка меняется при изменении суммы вклада, срока хранения.

Дебетовая карта

Дебетовые карты с начислением процентов на остаток удобны, потому что доступ к деньгам практически круглосуточный, если в вашем городе есть банкоматы банка. Почти все они требуют плату за обслуживание, но и доходность по картам выше, чем по депозитам и накопительным счетам. Плюсом еще являются и программы кэшбэка, в которых банки соревнуются между собой. Минусы – почти всегда есть условия, по которым вы получите максимальный процент и бесплатное обслуживание. Например, минимальный остаток на счете или ежемесячные покупки по карте.

Предложения:

- “Золотая Польза” от Хоум Кредит Банка: до 10 % на остаток, за обслуживание 99 руб. в месяц (есть условия для бесплатного обслуживания);

- “Карта №1 Ultra” от Восточного Банка: 7,5 % на остаток, за выпуск карты придется заплатить 500 руб., вполне выполнимые условия для бесплатного обслуживания;

- карта от банка Ренессанс Кредит: до 7,25 % на остаток до 500 тыс. рублей, 6 %, если сумма выше, 99 руб. за выпуск;

- “Простой доход” от Локо-Банка: 7 % годовых, если на счете от 100 тыс. рублей, и бесплатное обслуживание.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах. Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

- Apple

- AT&T

- Bank Of America

- Exxon Mobil Corporation

- Ford

- Intel

- IBM

- McDonalds

- Microsoft

- Pfizer

- Coca-Cola

- Walt Disney Company

- Visa

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

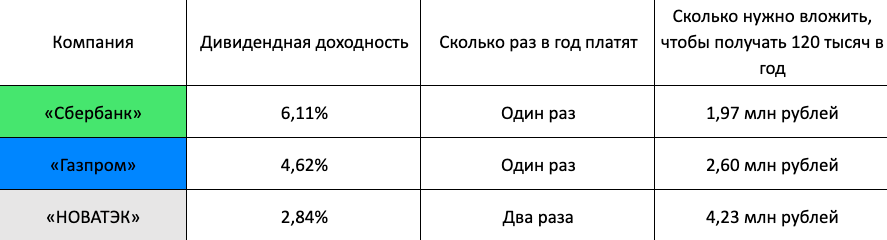

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

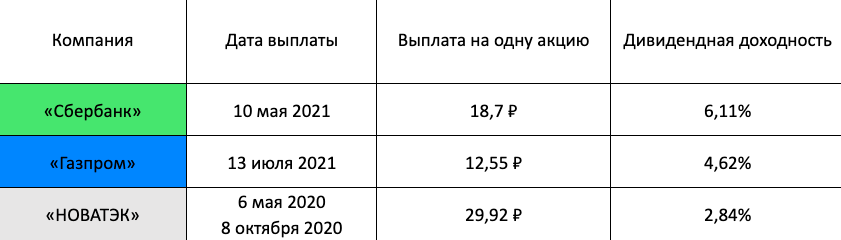

Для примера мы взяли три компании: «Сбербанк», «Газпром» и «НОВАТЭК». Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

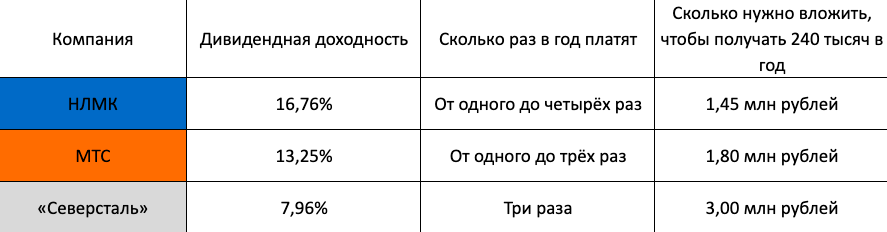

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК, МТС и «Северсталь».

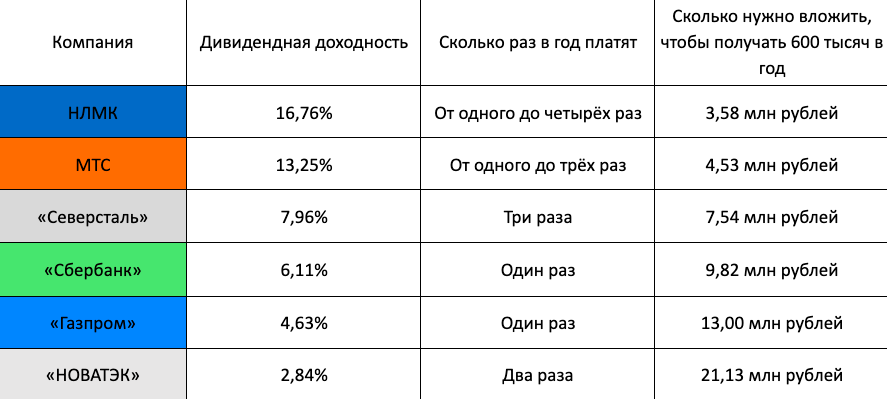

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Во что не стоит инвестировать 300000 рублей

Множество инструментов инвестирования уже протестированы по несколько раз, поэтому о каждом из них есть достаточно информации, чтобы понять уровень риска вложений и перспективу дохода.

300 тыс. – это сумма, которой будет рад любой хайп-проект. На первый взгляд все очень здорово – ежедневное начисление процентов и возможность заработать много в краткий срок. Но, есть большой риск потери капитала, если присоединиться к пирамиде достаточно поздно. Хайп-проекты живут не более полутора лет. А, зачастую, и меньше. И здесь информация ценится на вес золота. Не имея инсайда стать во главе пирамиды (и заработать много иксов), практически невозможно.

К инструментам инвестирования, в которые эксперты не рекомендуют вкладывать средства, относятся бинарные опционы. Это актив, обеспечивающий фиксированный доход при выполнении определенных условий, в ином случае он не приносит ничего. Название “бинарные опционы” говорит уже о том, что существует всего два варианта развития событий. Вкладчик получает прибыль только тогда, когда угадывает, куда пойдет цена на актив. В итоге, инвесторы играют в “угадайку”. Если поставили неправильно, то все средства будут потеряны.

Инвестированием занимаются не только самые обеспеченные люди. Стоит попробовать сэкономить на повседневных расходах в течении месяца, и уже накопится небольшой капитал. Даже тысяча рублей – это сумма, с которой можно начать собирать первый инвестиционный портфель. Его можно укрупнить путем дальнейшей экономии или сразу начать инвестировать. К наиболее стабильным инвестициям относятся вклады в иностранной валюте, МФО и покупка облигаций. В общем-то можно подобрать варианты для любого стартового капитала.

Выводы

Если вы всё сделали согласно моего алгоритма, то поздравляю вас — вы банкир. Вместо пачек денег у вас теперь есть колода карт. Еще немного и вы получите опыт и станете настоящим «серийным» вкладчиком.

Говоря же о банках и их вкладах, на мой взгляд, можно все 10 млн. руб. взять и положить в Банк «Открытие» через интерфейс Рокетбанка или в банк «ЮниКредит» или в «Московский Кредитный Банк», и скорее всего ничего с деньгами не случится. Или поровну в каждый из них. Единственное, что на всякий случай нужно будет иметь договор о продаже квартиры, чтобы в любой момент подтвердить, откуда взялись деньги. Сейчас это особенно актуально в связи с производимой ЦБ «зачисткой» банковской системы РФ.