Налог на доходы физических лиц (ндфл)

Содержание:

- Плательщики и объект налогообложения

- Общая характеристика налога на прибыль организаций

- Оплата налога и представление отчётности

- ЕНВД

- Различные системы налогообложения, величина налоговых ставок

- Относительные и абсолютные ставки

- Ставки и порядок расчета

- Смешанные налоговые ставки

- Ставки

- НДС 0, 10, 18 и 20 процентов

- Патент как способ уплаты НДФЛ

- Понимание предельной налоговой ставки

- Что такое Предельная ставка налога?

- Налогооблагаемая база

- Пропорциональные ставки

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Общая характеристика налога на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом, взимаемым с коллективных субъектов (организаций), объектом обложения которым является главный экономический результат деятельности организаций всех форм собственности — прибыль. Российский налог на прибыль организаций является аналогом корпоративного налога за рубежом.

Налог на прибыль организаций является одним из самых значимых для бюджетной системы России. Несмотря на то, что этот налог является федеральным, наибольшее фискальное значение он имеет для региональных бюджетов, поскольку из базовой налоговой ставки в 20% в региональный бюджет зачисляется 18%, а в федеральный — всего 2%. Благодаря этому налог обеспечивает формирование доходов бюджета того субъекта Федерации, где расположена и осуществляет деятельность организация — налогоплательщик. Так, в 2017 г. налог на прибыль организаций составил около 31% налоговых доходов консолидированных бюджетов субъектов РФ. Например, в консолидированном бюджете Воронежской области доля налога на прибыль в 2016 г. составила 17,2% от общего объема доходов.

Налогоплательщиками данного налога являются:

- российские организации;

- иностранные организации, (а) осуществляющие свою деятельность в Российской Федерации через постоянные представительства или (б) получающие доходы от источников в РФ;

- организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков.

Консолидированной группой налогоплательщиков (далее — КГН) признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании КГН в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков (ст. 25.1 НК РФ). Ответственным участником КГН является участник КГН, на которого в соответствии с договором о создании КГН возложены обязанности по исчислению и уплате налога на прибыль организаций по КГН и который осуществляет те же права и несет те же обязанности, что и налогоплательщики налога на прибыль.

К российским организациям относятся плательщики налога, имеющие статус юридического лица. Следовательно, к числу плательщиков налога на прибыль не относятся простые товарищества, а также филиалы, представительства и иные обособленные подразделения юридических лиц. К российским организациям по своему налогово-правовому статусу приравниваются иностранные организации, признаваемые налоговыми резидентами РФ.

Налоговое резидентство организаций является новым институтом российского налогового права, применение которого началось с 01.01.2015. Его появление обусловлено таким принципом корпоративного налогообложения, как необходимость обеспечения уплаты налога на прибыль в бюджет того государства, где расположен центр управления организацией.

Согласно п. 1 ст. 246.2 НК РФ налоговыми резидентами РФ признаются: а) российские организации; б) иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения; в) иностранные организации, местом фактического управления которыми является Российская Федерация, или иное не предусмотренное международным налоговым договором.

Место фактического управления иностранной организацией определяется по правилам п. 2-8 ст. 246.2 НК РФ.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

ЕНВД

Некоторые компании, работающие в Российской Федерации, предпочитают проводить операции в способе ЕНВД (объединенный налог начисленного дохода). Ставка в этом типе расходов установлена федеральным законодательством, теперь это составляет 15%. Но кроме него основная прибыльность, физические индикаторы, и также коэффициенты — K1 и K2 включены в формулу вычисления этого налога. Какие специфические особенности правового регулирования этого набора? Основная прибыльность, физические индикаторы и первый коэффициент установлены в федеральных законах, втором — в региональном. Работа предприятия в способе ЕНВД предполагает, что это платит фиксированный набор бюджету независимо дохода. Ставка на этом налоге принадлежит, таким образом, к абсолютному и основному.

Различные системы налогообложения, величина налоговых ставок

1. Общая система налогообложения.

Подразумевает ведение полной налоговой и бухгалтерской отчетности. Величина налоговой ставки составляет 20% и начисляется на прибыль организации. Такую систему налогообложения удобно применять, если вы занимаетесь оптовой торговлей. Кроме того, есть организации, имеющие льготы по налогу на прибыль. Им тоже очень удобно пользоваться данной системой налогообложения.

2. Патентная система налогообложения.

Она не подходит организациям. Рассчитана на индивидуальных предпринимателей

Фактически полученный доход не берется во внимание, когда рассчитывают величину налога. Решающим фактором является предполагаемая сумма дохода, устанавливаемая государством

Налог взимается с разницы между доходами и расходами. Величина налоговой ставки составляет 6%.

3. Упрощенная система налогообложения.

Имеет 2 налоговые ставки. На доходы начисляется налог 6%. Кроме того, налог взимается с разницы между доходами и расходами. Его величина составляет 15%.

4. Единый налог на вмененный доход.

Величина налоговой ставки составляет также 15%

Очень важно понимать, что налог рассчитывается исходя не из фактической прибыли, а из предполагаемого размера дохода. Этот размер устанавливает государство

5. Единый сельскохозяйственный налог.

Как понятно из названия, он подходит только тем организациям, которые занимаются сельскохозяйственной отраслью. Стоит отметить, что перейти на данную систему налогообложения могут те, кто получает больше 70% дохода именно из сельскохозяйственной отрасли. А оставшиеся 30% доход, могут поступать из других областей. Способ начисления налога совпадает со способом начисления налога в патентной системе налогообложения.

Относительные и абсолютные ставки

Виды налогов, налоговые ставки могут классифицироваться исходя из отнесения вторых к абсолютным или относительным. Рассмотрим данный аспект подробнее. Абсолютные ставки, в принципе, соответствуют твердым — тем, которые мы рассмотрели выше наряду с равными и процентными. В свою очередь, использование относительных показателей предполагает исчисление налога исходя из отношения ставки к единице налогообложения.

В рамках данной категории исследователи выделяют:

- процентные ставки — соответствующие тем, что мы рассмотрели выше;

- кратные — предполагающие соотнесение величины сбора и единицы налогообложения, исходя из величин, кратных установленному показателю;

- денежные ставки — устанавливающие фактический платеж в размере конкретной суммы, коррелирующей с величиной налогооблагаемой базы или ее частью.

Таковы основные формы и виды налоговых ставок, применяемые в российской и мировой практике. Их применение может зависеть от специфики конкретного субъекта налогообложения, а также приоритетов в государственной политике.

Отметим, что основные виды налоговых ставок, рассмотренные нами, могут также сочетаться между собой. В этом случае они будут именоваться комбинированными. В ряде случаев государство может корректировать положения законодательства, регулирующие применение тех или иных показателей. Могут устанавливаться различные виды платежей, исчисляемых в фиксированной формуле, те или иные виды налогов — в процентной. Ставки при этом регулируются, исходя из текущих экономических задач государства.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Смешанные налоговые ставки

Как правило, предельные налоговые ставки используются для принятия финансовых решений. Например, можно было бы взглянуть на его или ее предельные ставки при оценке благотворительного вклада. Аналогичным образом, как правило, обычно делается оценка предельных ставок при оценке того, следует ли вносить взносы в пенсионный счет до вычета налогов или на пенсионный счет Roth. Однако при принятии этих решений нужно учитывать не только предельную ставку налога.

Например, взнос в размере 15 000 долл. США на доначисление 401 (k) может привести к перемещению налогоплательщика в более низкую налоговую группу. Единый налогоплательщик с налогооблагаемым доходом около 94 000 долларов США имеет предельную ставку налога в размере 28%. Однако пенсионный взнос в размере 15 000 долларов США перенесет их в 25% налоговый кронштейн.Приблизительно 5000 долларов США взноса сэкономили бы им 28% в федеральном подоходном налоге. Остальные взносы в размере 10 000 долларов США сэкономили бы им 25% в федеральном подоходном налоге. Чистый эффект — это экономия налогов, которая является средневзвешенной величиной между 28% и 25% налоговыми скобками.

Переход от одной предельной налоговой ставки к другой, а также поэтапный отказ от вычетов и кредитов усложняет выбор между доналогом и счетом выхода на пенсию Roth. С яркой стороны он предлагает некоторый потенциал для реальной экономии налогов. Мы рассмотрим эти потенциальные налоговые сбережения в следующей статье в этой серии.

Ставки

НДФЛ рассчитывается по следующей формуле: НДФЛ = С × Б, где С – это ставка налога, а Б – налоговая база.

Всего НК РФ предусматривает для физических лиц 5 налоговых ставок в диапазоне от 9 до 35% , установленных как по отношению к доходам, так и в отношении конкретной категории налогоплательщиков.

При определении суммы НДФЛ следует учитывать не только ставку, но и причитающиеся налогоплательщику вычеты.

Вычеты позволят:

- снизить налог уже на момент его уплаты;

- вернуть налог, ранее уже выплаченный, при условии, что физическое лицо предоставит документальное подтверждение своих расходов, дающих право на вычет, например, при НДФЛ с продажи квартиры с последующим приобретением другого жилья.

Вычет производится либо на основании представленной налогоплательщиком в ИФНС декларации по НДФЛ, либо через работодателя.

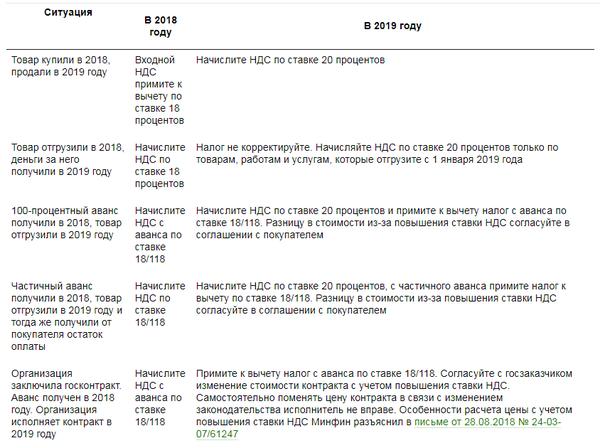

НДС 0, 10, 18 и 20 процентов

В 2018 году налоговое законодательство предусматривает три основные налоговые ставки:

Также есть расчетная ставка — 15,25%. Налоговый кодекс предусматривает два случая для ее применения:

- реализация предприятия в целом как имущественного комплекса (ст. 158 НК РФ);

- продажа иностранными юрлицами электронных услуг (ст. 174.2 НК РФ).

С 01.01.2019 ставку НДС 18% повысили до 20 % (Федеральный закон от 03.08.2018 № 303-ФЗ). Расчетная ставка равна 20/120. Ставки 0 и 10 (10/110)% сохранили на прежнем уровне.

Чаще всего применяют ставку 18 процентов. Статья 164 Налогового кодекса предусматривает следующие случаи:

- реализация товаров, не облагаемых по ставкам 0%, 10% и не по расчетным ставкам 10/110 и 18/118;

- операции по выполнению работ и оказанию услуг (кроме операций по передаче в лизинг с правом выкупа племенного скота и птицы);

- операции по передаче товаров, выполнения работ, оказания услуг для собственных нужд фирмы (если расходы по ним не включают в расчет базы по налогу на прибыль);

- когда фирма выполняет для собственных нужд строительно-монтажные работы;

- операции импорта товаров, которые не облагаются по ставке 10% и не освобожденные от налогообложения.

- облагаются операции по реализации на территории РФ продовольственных товаров из законодательно установленного перечня;

- ввоз и реализация на территории РФ детских товаров из законодательно установленного перечня;

- ввоз и реализация на территории РФ научной, образовательной и культурной периодической литературы и книг;

- авиаперевозки по территории РФ пассажиров и багажа (за исключением Калининградской области, Крыма и Севастополя);

- ввоз и реализация на территории РФ медицинских товаров из законодательно установленного перечня.

Ставку 0% используют:

- в отношении операций по вывозу товаров согласно таможенной процедуре экспорта и реэкспорта в рамках установленных законом условиях;

- при оказании услуг по вывозу с территории РФ и ввоза на территорию РФ товаров;

- по транзитным авиаперевозкам товаров над территорией РФ;

- по перевозкам пассажиров и багажа в пункты отправления и прибытия, расположенные за пределами России.

Патент как способ уплаты НДФЛ

Приобретая патент за фиксированную цену, предприниматель уже оплачивает в порядке аванса еще не полученный им доход от планируемой деятельности. Подобный способ налогообложения применяется в отношении иностранцев, въехавших на территорию РФ из стран, с которыми РФ поддерживает безвизовый режим.

Патент с условием фиксированного авансового платежа предполагает НДФЛ в размере 1200 р/месяц × действующий дефлятор× местный коэффициент.

Поскольку дефлятор и коэффициент являются постоянно меняющимися величинами, их размеры, как и окончательные размеры авансовых платежей следует отслеживать на официальном сайте ФНС РФ в разделе с информацией для физических лиц.

Понимание предельной налоговой ставки

налоговых скобки или диапазоны, которые определяют коэффициент , применяемый к налогооблагаемой прибыли налогового файлере. По мере увеличения дохода то, что заработано, будет облагаться налогом по более высокой ставке, чем первый заработанный доллар. Другими словами, первый заработанный доллар будет облагаться налогом по ставке для самой низкой налоговой категории, последний заработанный доллар будет облагаться налогом по ставке самого высокого уровня для этого общего дохода, а все промежуточные деньги будут облагаться налогом по ставке для диапазона, в который он попадает.

Предельные налоговые ставки могут быть изменены новым налоговым законодательством.Текущие предельные налоговые ставки вступили в силу в Соединенных Штатах с 1 января 2018 года с принятием Закона осокращении налогов и рабочих местах (TCJA) .Согласно предыдущему закону, семь скобок составляли 10%, 15%, 25%, 28%, 33%, 35% и 39,6%.Новый план, подписанный президентом Дональдом Трампом в декабре 2017 года, сохраняет структуру из семи скобок.Однако были внесены корректировки в налоговые ставки и уровни доходов.Согласно TCJA, новые ставки составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%.1

Что такое Предельная ставка налога?

Предельная ставка налога – это ставка налога, которую вы платите на дополнительный доллар дохода. В Соединенных Штатах предельная ставка федерального налога для физического лица увеличивается по мере роста дохода. Этот метод налогообложения , известный как прогрессивное налогообложение , направлен на налогообложение физических лиц на основе их заработка, при этом лица с низким доходом облагаются налогом по более низкой ставке, чем лица с более высоким доходом.

Ключевые моменты

- Предельная ставка налога – это ставка налога, уплачиваемая на следующий доллар дохода.

- Согласно прогрессивному методу подоходного налога, используемому для федерального подоходного налога в Соединенных Штатах, предельная ставка налога увеличивается по мере увеличения дохода.

- Предельные налоговые ставки разделены по уровням дохода по семи налоговым категориям.

Налогооблагаемая база

Подлежат налогообложению доходы физических лиц, полученные:

- в результате отчуждения имущества, при условии, что это имущество находилось в собственности физического лица менее 3 лет;

- в результате деятельности, связанной с передачей имущества в аренду;

- из источников, находящихся за пределами Российской Федерации;

- в результате выигрышей в лотерею, азартные игры, в конкурсах и т.д.;

- в результате официальной трудовой деятельности;

- в результате иной деятельности или в результате стечения обстоятельств.

Не подлежат налогообложению следующие виды доходов:

- полученные в связи с отчуждением имущества, при условии, что имущество находилось в собственности продавца более трех лет;

- полученные в результате осуществления наследственных прав;

- полученные в дар от близких родственников или членов семьи;

- полученные в результате иных обстоятельств, которые законодательство расценивает как основание для освобождения от НДФЛ.

Пропорциональные ставки

Данные виды ставок налогов, в принципе, соответствуют процентным — что рассмотрены нами выше. Главный их признак — фиксированность соответствующего процента. В случае с НДФЛ, человек платит 13% с зарплаты вне зависимости от ее размера. Примеры других пропорциональных ставок — имущественный сбор, налог на прибыль, НДС.

Можно отметить, что в РФ виды налоговых ставок по НДФЛ — разные для резидентов РФ, а также тех граждан, которые основную часть времени живут за рубежом. Резиденты платят НДФЛ по ставке 13%. Те граждане, которые в основном живут за рубежом, уплачивают соответствующий сбор по ставке 30%. Можно отметить, что факт наличия паспорта РФ никак не влияет на получение налогоплательщиком того или иного статуса. Даже если человек — гражданин России, но постоянно живет за рубежом, то он будет платить налоги по ставке в 30%. В свою очередь, иностранцы, преимущественно проживающие в РФ, будут отдавать государству 13% от своего дохода.