Нулевая отчетность ооо и ип

Содержание:

- Инструменты для подготовки электронной отчетности

- Виды отчётности ООО

- Отчетные формы ИП-работодателя

- В каких случаях нельзя сдавать нулевую отчетность ООО на ОСНО

- Нулевая декларация по НДС

- Как правильно сдать «нулевую» отчетность по НДС

- Как правильно выбрать систему налогообложения

- Порядок подачи документации по нулевой отчетности ООО на ОСНО

- Состав декларации

- СЗВ-ТД, когда нет сотрудников

- Что такое система налогообложения?

- Как получить освобождение от уплаты НДС

- Как заполнить декларацию, чтобы получить налоговые вычеты

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, ). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Виды отчётности ООО

Кроме управленческой отчётности, которая является внутренней, все организации обязаны сдавать, как минимум, три вида отчётов:

- налоговые;

- бухгалтерские;

- по работникам.

Кроме того, в зависимости от направления бизнеса, может потребоваться сдача специализированной отчётности. Например, продавцы алкоголя обязаны сообщать в Росалкогольрегулирование сведения об объёмах закупок и продаж.

Если организация ведёт деятельность, в её отчетности будут содержаться значимые показатели: доходы, расходы, налоговая база, перечисленные страховые взносы, налоговые платежи и т.д. Если же бизнес стоит на паузе, то таких показателей не будет. Вместо них в отчетах проставляют нули, поэтому и называется такая отчётность нулевой.

Тем не менее, никакого освобождения от сдачи отчётов неработающее ООО не получает. Сроки представления нулевой отчётности такие же, как для отчётов с показателями.

Налоговая отчётность

К налоговой отчётности относятся декларации по определённому налогу и книги учёта доходов и расходов для определения налоговой базы. Кроме того, формально в состав налоговой отчётности включают также расчёты по НФДЛ и страховым взносам. Однако их удобнее отнести к отчётам за работников, ведь если персонала нет, то и расчёты сдавать не придётся.

Итак, вид и сроки сдачи налоговых деклараций зависят от системы налогообложения, которую выбрало ООО после регистрации. Надо сказать, что после отмены ЕНВД выбор здесь довольно скромный:

- УСН в вариантах «Доходы» и «Доходы минус расходы»;

- ЕСХН или сельхозналог, предназначен только для сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги;

- ОСНО или основной режим, на котором оказываются все организации, если они не заявили о выборе УСН или ЕСХН.

На ОСНО отчётность сложнее. Во-первых, здесь платят два налога – НДС и налог на прибыль. Во-вторых, декларации сдают не раз в год, а каждый квартал:

- по НДС – не позднее 25 числа после отчётного квартала;

- по налогу на прибыль – не позднее 28 числа после отчётного квартала.

В-третьих, декларации по НДС принимают только в электронном виде, с использованием усиленной квалифицированной ЭЦП.

С 2021 года юридические лица не сдают декларации по транспорту и земельным участкам. При наличии объектов налогообложения платить налоги надо на основании уведомлений от ИФНС. Но декларацию по имуществу не отменили, поэтому если в ООО числится недвижимость, отчитаться по ней необходимо не позже 30 марта.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

В каких случаях нельзя сдавать нулевую отчетность ООО на ОСНО

Есть ряд ситуаций, при которых ООО на ОСНО не сможет предоставить сотрудникам ФНС нулевую отчетность.

Прежде всего, необходимо отметить, что ООО на ОСНО при наличии даже одного сотрудника должно начислять ему заработную плату. Даже если таковым является директор общества – его владелец. Следовательно, страховые взносы платить тоже необходимо. Уменьшить величину налога на сумму страховых взносов до нуля не получится, поскольку законодательством РФ предусмотрена возможность снижения суммы налога только до пятидесяти процентов.

ООО на ОСНО имеет право предоставить нулевую декларацию если:

- общество не осуществляет деятельность;

- общество не получает доходов.

Предоставление нулевой НД при осуществлении деятельности ООО на ОСНО влечет за собой привлечение собственников к ответственности. Сотрудники налоговых органов могут инициировать проверку организации, для чего представителям ООО придется дополнительно предоставить им сведения о банковских счетах компании и кассовых операциях. Если организация на ОСНО сможет доказать отсутствие операций, то ФНС примет «нулевку», в противном случае ООО придется обосновать поступление денежных средств на расчетный счет или в кассу организации.

Топ-3 статей, которые будут полезны каждому руководителю:

При отсутствии деятельности деньги могут поступать в компанию за счет внесения учредителями собственных средств. Такое поступление не является доходом, следовательно, не будет препятствием для предоставления нулевой декларации.

В любом случае ООО на ОСНО не должно предоставлять нулевую декларацию для того, чтобы уйти от налоговых обязательств.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

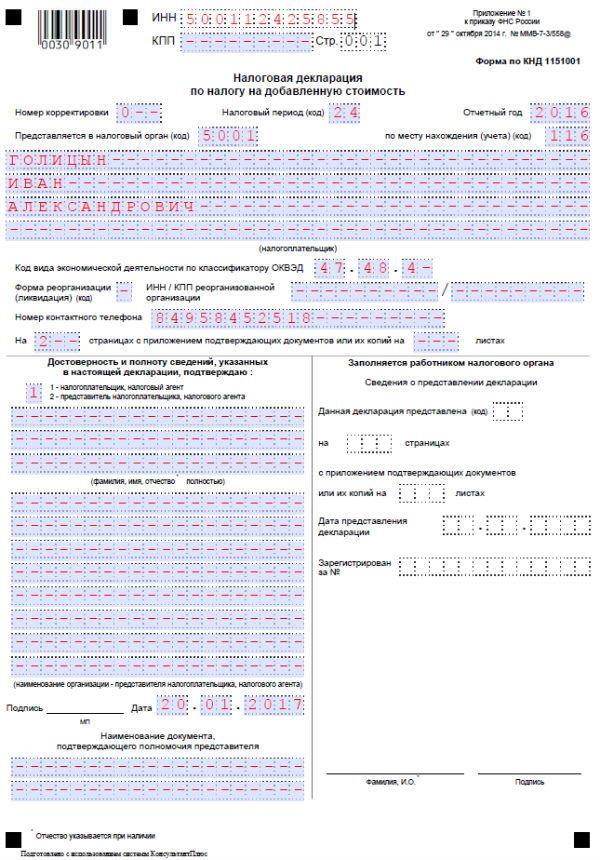

Пример заполнения нулевой декларации по НДС

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

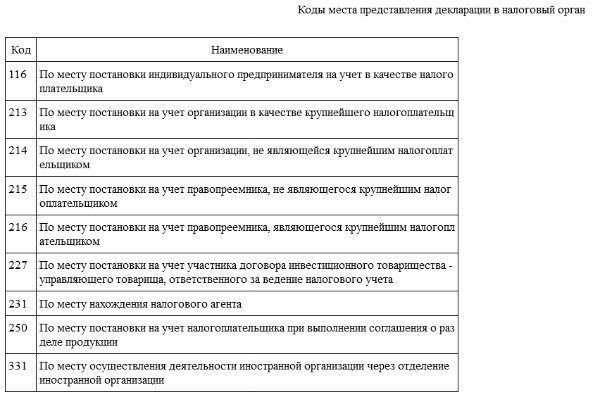

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

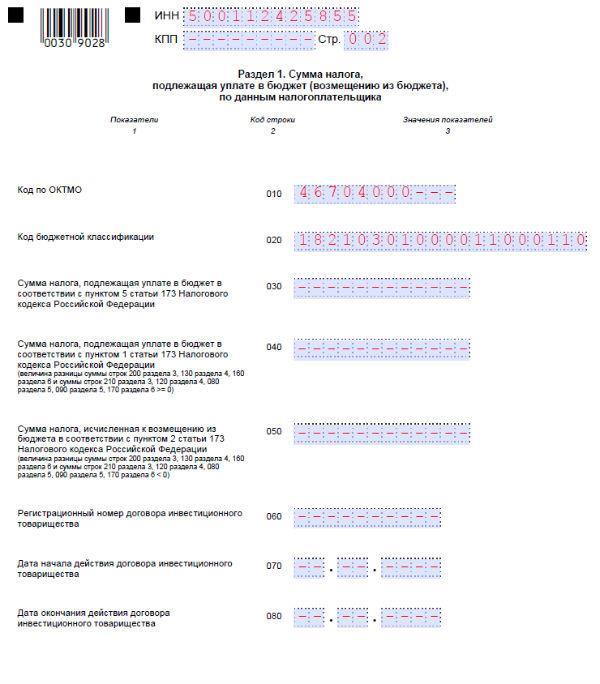

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

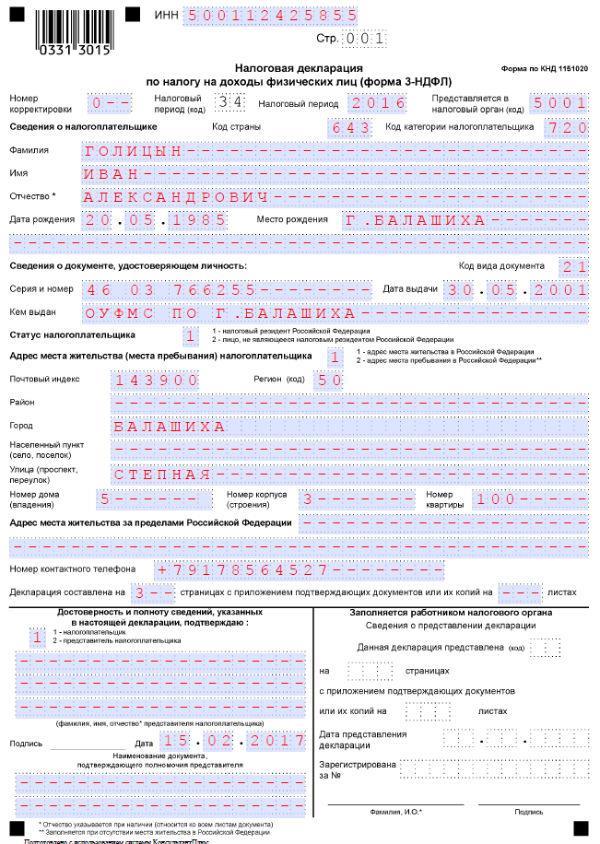

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

Как правильно сдать «нулевую» отчетность по НДС

Не будем углубляться и выяснять, кто платит налог на добавленную стоимость – покупатель или продавец. По факту, НДС возникает там, где есть купля-продажа каких-либо товаров. Поскольку ваше предприятие не ведет хозяйственной деятельности, ничего не закупает и ничего не продает, НДС как таковой отсутствует. Однако налоговая инспекция этого знать не обязана, и вы как предприниматель должны поставить ее в известность. Для этого нужно сдать «нулевую» отчетность по НДС.

В каких случаях сдается «нулевая» декларация по НДС

Отчет по НДС обязаны сдавать все юридические лица и предприниматели – ФЛ, «сидящие» на общей системе налогообложения, а также налоговые агенты. Некоторые предприниматели освобождены от уплаты НДС, но даже они обязаны сдать отчетность по НДС, или сдать «нулевую» отчетность по НДС. Правда, только в том случае, если в своей хозяйственно-экономической деятельности пользуются счетами-фактурами.

«Нулевая» декларация по НДС сдается обычными налогоплательщиками, если у них за отчетный период:

- Не было хозяйственно-экономической деятельности (заполняем «титульник» и первый раздел декларации);

- Осуществлялись сделки купли-продажи, перечисленные в статье 149 НК, то есть не облагающиеся налогом (заполняем «титульник», первый и третий разделы);

- Хозяйственная деятельность была, но проводились только неналогооблагаемые операции, указанные в статье 146 (заполняем «титульник», первый, второй и седьмой разделы);

- Получен аванс за поставку продукта, на производство которого предприятие потратит времени свыше полугода. Подробнее об этом можно прочесть в ст. 167 НК РФ (заполняем «титульник», первый и седьмой разделы);

- Предприятие освобождено от уплаты НДС, но работало со счетами-фактурами (заполняем «титульник», разделы один, два и двенадцать);

- Продукция шла на реализацию за пределы Российской Федерации. Определения «места продажи», а также исключения из общих правил перечислены в статьях 147–148 НК РФ (заполняем «титульник», разделы первый и седьмой).

Упрощенная декларация по НДС

Предпринимателям дается возможность сдать упрощенную декларацию по НДС, но при соблюдении двух обязательных условий – предприятие не должно вести абсолютно никакой хозяйственно-экономической деятельности. Таким образом, на счетах фирмы и в кассе не должно быть приходно-расходных операций. «Упрощенка» по НДС должна быть сдана в фискальный орган до 20 числа месяца следующего за отчетным. Сдать «нулевую» отчетность нужно по форме, утвержденной приказом Минфина от 10.07.2007 № 62н. Кстати, там же есть рекомендации по заполнению.

Как правильно выбрать систему налогообложения

Не существует чётких инструкций и конкретных рекомендаций для выбора системы налогообложения. Тем более нельзя оценивать её виды как лучшие и худшие. Каждая из систем имеет свои особенности и преимущества.

Для правильного выбора необходимо знание следующих критериев:

- разновидность предпринимательской деятельности;

- штат сотрудников;

- сроки начисления и уплаты налогов;

- прогнозы годового дохода.

Налогообложение в зависимости от вида деятельности

Рассматривая основную систему налогообложения (ОСНО), стоит заметить, что она подходит для любого вида бизнеса. Для достаточно большого количества видов предпринимательской деятельности подойдёт УСН. Но эта система имеет ограничения по сфере бизнеса, капиталу и количеству работников.

Что касается ЕНВД, эту систему можно использовать только при розничной торговле или сервисном обслуживании на объектах с ограниченной площадью до 150 кв. м. Точный список разрешённых видов деятельности ЕНВД представлен в ст. 346.26 НК РФ. Кстати, необходимо учесть, что в некоторых регионах издаются местные законы, которые ужесточают рамки разрешений вплоть до отмены этого налога.

ЕСХН предназначен только для предприятий сельскохозяйственного направления и ведения рыбного промысла. К тому же следует учесть такой нюанс, что доля дохода от реализации сельскохозяйственной или рыбной продукции должна быть более 70% от всей выручки. Если на предприятии проводится только переработка продукции сельского и рыбного хозяйства, этот вид налога не применяется.

НДС — один из сложных налогов, требует знаний всех связанных с ним нюансов. Если компания предполагает заниматься ввозом товаров из зарубежья в РФ, следует использовать ОСНО. На таком же виде налога лучше работать всем обществам с ограниченной ответственностью, если их клиентами являются крупные предприятия, требующих возврата уплаченного НДС.

Количество работников

Только предприятия с численностью не более 100 человек могут применять налоговые режимы УСН и ЕНВД. ЕСХН приемлем только для ИП-плательщиков сельскохозяйственного налога и рыбных хозяйств, если штат работников не превышает 300 человек. Обычно этот льготный вид налога применяют на начальном этапе создания предприятий, пока позволяет численность. Со временем, когда количество работников возрастёт, необходимо перейти на ОСНО.

Система начисления и уплаты налогов

Первые три налоговых системы (ОСНО, УСН, ЕСХН) начисляются по реальным доходам. С системой ЕНВД дело обстоит несколько иначе, условный размер налога определяется на государственном уровне. Если эта сумма меньше, чем доход, складывается выгодная ситуация для предприятия. Если полученный доход оказался меньше вменённого, компании придётся понести дополнительную нагрузку и оплатить солидный налог.

Прогнозы годового дохода

Государством установлен лимит, при котором предприятие может работать на УСН, он равён 60 миллионам рублей. Эта сумма должна умножаться на коэффициент, соответствующий инфляции. Например, в 2016 году делали следующие расчёты: 60 х 1,329 = 79,74 млн. руб. В 2017 году лимит был увеличен до 150 миллионов рублей для применения и 112,5 миллионов при переходе на «упрощёнку» с 2018 года.

Таблица: сравнение вариантов налогообложения

| Система налогообложения | Какие налоги уплачиваются | Примечания |

| ОСНО (общая система налогообложения) | НДФЛ и НДС | |

| УСН (упрощённая система налогообложения) | Единый налог по упрощённой системе налогообложения (НДФЛ и НДС при этом платить не нужно) | |

| ЕНВД (система налогообложения в виде единого налога на вменённый доход) | Единный налог на вменённый доход (НДФЛ и НДС при этом платить не нужно) | Применяется только для отдельных видов деятельности (список можно найти на официальном сайте Федеральной налоговой службы Российской Федерации). |

| ЕСХН (система налогообложения для сельскохозяйственных производителей) | Единый сельскохозяйственный налог (НДФЛ и НДС при этом платить не нужно) | Такую систему могут использовать только те лица, которые ведут сельскохозяйственную деятельность. |

| ПСН (патентная система налогообложения) | Налог в виде патента (НДФЛ и НДС при этом платить не нужно) | Применяется только для отдельных видов деятельности и может вестись только при получении специальной лицензии (список можно найти на официальном сайте Федеральной налоговой службы Российской Федерации). |

Порядок подачи документации по нулевой отчетности ООО на ОСНО

Нулевая отчетность ООО на ОСНО предоставляется одним из следующих способов:

- На бумажном носителе в двух экземплярах декларация передается сотруднику налоговых органов, который должен поставить отметку о принятии документа на одном их экземпляров и вернуть его. Сдаваться декларация может собственником компании, одним из учредителей, уполномоченным на это общим собранием или доверенным лицом. Последний должен иметь при себе доверенность, которая содержит подпись либо главбуха организации, либо генерального директора.

- На бумажном носителе по почте. Декларация должна быть отправлена заказанным письмом. Оформлять уведомление не обязательно, но желательно.

- В электронном виде с использованием ЭЦП. Электронная подпись оформляется в специализированной компании.

Обязательным условием при сдаче отчетности является отсутствие помарок и исправлений. При их допущении документация должна быть оформлена заново. При этом декларацию на бумажном носителе можно заполнить на компьютере, а потом распечатать, а можно внести записи вручную.

При отсутствии навыков формирования отчетности целесообразно воспользоваться услугами профессионального бухгалтера. Это значительно облегчит процесс заполнения документов и предоставление их в соответствующие органы.

Зачем нужен бухгалтер:

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

Как заполнить декларацию, чтобы получить налоговые вычеты

Форма изменилась, но возможность вернуть часть средств, уплаченных в бюджет, осталась. Теперь три группы вычетов сгруппированы. И отражать в декларации их нужно по-новому. Рассмотрим подробнее, как они распределены в Приложении 5:

- Строки 010-080 содержат сведения о стандартных НВ.

- В строки 090-120 нужно внести социальные НВ из сумм пожертвований, платы за обучение детей и расходов по дорогостоящему лечению.

- Строки 130-190 предназначены для социальных НВ, рассчитанных из сумм по прочим возможным основаниям.

- В строке 200 суммируют стандартные и социальные НВ.

- Строки 210 и 220 отведены под данные об инвестиционных НВ.