Агентское вознаграждение. бухгалтерские проводки по услугам

Содержание:

- Содержание отчета

- Отчет агента по агентскому договору

- Посреднические договоры — общие принципы

- Ввод на основании

- Агентский договор: бухучет у принципала

- Отчет агента по агентскому договору о налоге на прибыль

- Общие сведения про отчет агента по агентскому договору

- ДОГОВОР КОМИССИИ: ПОНЯТИЕ, УЧАСТНИКИ И ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

- Отправка документа

- Правовые особенности

- Как составить отчёт

- Поступление товаров от комитента

- Порядок оплаты услуг

- Агентский договор

- Поступление товаров от комитента

- Какие еще документы нужны вместе с отчетом

- Как оформить?

- Договорные обязательства

Содержание отчета

В рамках данной статьи наши пользователи могут скачать типовой шаблон отчета агента принципалу и ознакомиться с образцом его заполнения. В процессе заполнения в шаблон потребуется внести следующие сведения:

дата и место его составления;

- ФИО (или наименование) агента;

- ФИО (или наименование принципала, в чей адрес направляется отчет;

- сведения об агентском договоре;

- вид отчета (об исполнении договорных обязательств, об исполнении обговоренного этапа договорных обязательств и т.д.);

- перечисление исполненных обязательств;

- даты исполнения обязательств (например, дата заключения договора купли-продажи);

- стоимость выполненной операции;

- невыполненная часть обязательств (например, остаток товара);

- расходы агента на выполнение обязательств;

- предложение принципалу составить возражения на отчет в случае, если они имеются;

- перечень приложений к отчету. Потребуется приложить документы, подтверждающие факт исполнения договорных обязательств (чеки или иные платежные документы, договоры купли-продажи и т.д.);

- подпись агента.

Отчет может быть направлен принципалу любым способом, в том числе и способами, предусмотренными договором. То есть, если в договоре стороны пришли к соглашению, что отчет агента можно передать почтой, то этот способ отправки будет нормальным.

Главное, чтобы факт направления отчета принципалу был подтвержден. С этой целью отчет желательно отдать либо лично под подпись, либо курьером (нарочным), либо посредством почтового отправления с обратным уведомлением о вручении.

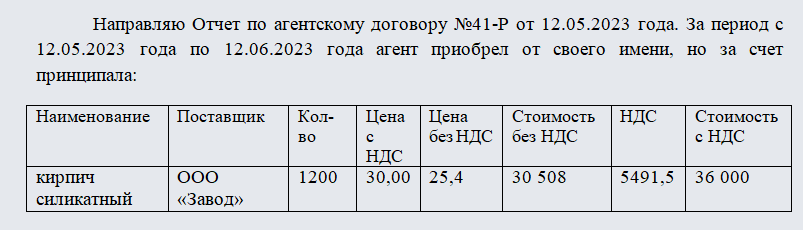

Отчет агента по агентскому договору

Настоящим сообщаю, что по поручению (наименование организации) No. _____________ от «___»___________ 20__ г. подготовлен договор купли-продажи со следующими условиями:

- Наименование __________

- Артикул ______________

- Единица измерения ______________

- Количество _____________

- Качество _____________ (ссылка на стандарты, ТУ, кондиции и образцы)

- Тара и упаковка ______________

- Базис поставки ________________

- Железнодорожные реквизиты поставщика и код ж.д. __________________

- Срок, порядок, условия получения товара ____________________

- Торговая скидка покупателю ______________________

- Наценка от суммы поставляемого товара _____________

- На основании анализа рынка установлена цена товара за единицу ___(прописью)____ рублей.

- Общая сумма закупок ________________________

- Форма и порядок расчета ______________________

- Агентское вознаграждение по сделке составляет ______(прописью)_________ рублей (процентов).

- Пороговая цена _____(прописью)________ рублей, объявленная в поручении, ____________ снижена Агентом на ____(прописью)_____ рублей за единицу товара. Общая сумма экономии составляет _____(прописью)_________ рублей.

- Дополнительное вознаграждение за экономию составляет ______(прописью)________ рублей.

- Компенсация Агенту за расходы (рекламные, командировочные, накладные, представительские и др.) составляет ____(прописью)_______ рублей.

- Общая сумма, причитающаяся Агенту, — ____(прописью)______ рублей.

- На основании Соглашения No. _____ от «___»_________ _____ г. Принципал выплачивает Агенту компенсацию и вознаграждение за исполненное поручение в сумме ___(прописью)_____ рублей в _________-дневный срок после осуществления платежей по договору поставки.

Агент: ___________

М.П.

Смотреть другой образец договора …

Посреднические договоры — общие принципы

При заключении агентского договора принципал (комитент) поручает за вознаграждение агенту (комиссионеру) приобретать или продавать в его интересах товары, работы и услуги. Порядок заключения и осуществления действий в рамках такого соглашения регулируется положениями . Суть его заключается в поручении посреднику выполнения юридических и иных действий в интересах организации:

- от своего имени, но за счет принципала;

- от имени и за счет принципала.

По результатам выполнения поручения составляется отчет агента, в котором описывается суть выполненного поручения, размер понесенных расходов в ходе выполнения с предоставлением подтверждающих документов.

Одним из основных положений является то, что такое соглашение может быть только возмездным. То есть за услуги комиссионера уплачивается вознаграждение. Порядок его начисления и условия оплаты следует прописать в заключаемом соглашении.

Когда заключаются агентские договоры, бухгалтерский учет нередко вызывает множество вопросов. У обеих сторон учет расчетов по посредническим соглашениям целесообразно вести на счете 76 «Расчеты с прочими дебиторами и кредиторами». Рассмотрим особенности отражения операций в учете обеих сторон сделки.

Ввод на основании

В журнале поступления товаров, находящегося в разделе «Покупки» — «Поступление» и найдя документ, через который проходила реализация товара, нужно нажать на кнопку «Создать на основании», после чего выбрать — «Отчет комитенту».

Информация о контрагенте автоматически поступает в отчет. В пункте «Главное» указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

- Не рассчитывается

- % от разности сумм продажи и поступления

- % от суммы продажи

Нажав на поле «Услуга по вознаграждению», находящемся в «Номенклатуре», будет подобрана та, которая отразится в «Счете-фактуре» на действия агента. «Выручка по деятельности с основной системой налогообложения» будет заполнена автоматом.

Жмем на «Товары и услуги» — «Заполнить» — «Реализованным по договору».

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал «Не рассчитывать», пришлось бы все заполнять самостоятельно.

Отчет заполняется по каждому комитенту отдельно. Их расположение — «Отчеты комитента» — «Покупки».

Агентский договор: бухучет у принципала

Агентский договор: проводки у принципала.

Содержание операции

Дебет

Кредит

Приобретение активов

Поступили материальные ценности, приобретенные посредником в интересах компании

10, 41, 08

76

Поступили услуги, приобретенные посредником в интересах компании

20, 25, 26, 44

76

Отражен НДС по приобретенным через посредника активам

19

76

Вознаграждение комиссионера включено в стоимость материальных ценностей

10, 41, 08

76

Вознаграждение комиссионера отражено в расходах компании

25, 25, 26, 44

76

Отражен НДС по посредническим услугам

19

76

НДС предъявлен к вычету

68

19

Реализация активов

Товары переданы комиссионеру для продажи

45

41

Получены деньги от посредника (аванс или окончательная оплата)

51

76

Начислен НДС с аванса (в момент поступления денег от покупателя посреднику)

68

76

Товары проданы комиссионером

76

90

Начислен НДС со стоимости проданных комиссионером товаров

90

68

Списана стоимость проданных посредником активов

90

45

Зачтен НДС, исчисленный с аванса

76

68

Отражено вознаграждение комиссионера

44

76

Отражен НДС

19

76

НДС предъявлен к вычету

68

19

Отчет агента по агентскому договору о налоге на прибыль

Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (подпункт 9 пункта 1 статьи 251 НК РФ ).

Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в счет возмещения затрат, произведенных им за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Не являются расходами агента расходы в виде имущества (включая денежные средства), переданного агентом в связи с исполнением обязательств по агентскому договору (подпункт 9 статьи 270 части второй НК РФ ).

Не являются расходами агента расходы, произведенные агентом в счет оплаты затрат за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Следовательно, налоговой базой при исчислении налога на прибыль для агента будет являться только величина комиссионного вознаграждения. При этом для целей налогообложения такие суммы принимаются в зависимости от метода признания доходов и расходов, определенных учетной политикой агента в соответствии с действующим налоговым законодательством.

Если агент применяет для этих целей метод начисления, то датой получения дохода от реализации посреднических услуг признается дата фактического оказания этих услуг (ст.271 НК РФ ), которая определяется на основании агентского договора:

- по окончании операции (поручения);

- на последнюю дату отчетного периода по договору (если договор долгосрочный или предусматривает выполнение нескольких операций в течение определенного периода);

- на дату представления отчета агентом.

Если агент имеет право на определение доходов и расходов по кассовому методу (при условии выполнения требований ст.273 НК РФ ), то датой получения дохода признается день поступления средств от принципала (в виде вознаграждения) на счета в банках и (или) в кассу, поступления в оплату иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед ним иным способом.

Агент должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и, соответственно, будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль. Копии всех документов, подтверждающих произведенные агентом расходы, по общему правилу прилагаются к отчету агента. Не следует устанавливать в договоре сумму вознаграждения с учетом компенсации расходов агента по договору. Это приводит к необоснованному завышению выручки агента. Кроме того, агент не может включить такие расходы в себестоимость, поскольку по ГК РФ они должны возмещаться принципалом. По этой же причине агент не может принять к вычету НДС по ним.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже юридические лица) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и использует его посреднические услуги в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и он хочет его продать (или сдать в аренду на долгосрочный период). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и юридической деятельности, аренде и продаже недвижимости. Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и юридической деятельности, аренде и продаже недвижимости. Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то принципиал обязан оплатить сумму в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

ДОГОВОР КОМИССИИ: ПОНЯТИЕ, УЧАСТНИКИ И ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

В соответствии со ст. 990 Гражданского кодекса РФ (далее — ГК РФ) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. При этом комиссионер может оказывать услуги как по реализации товаров (работ, услуг), так и по их приобретению.

Договор комиссии на реализацию товара относится к числу самых распространенных договоров, поскольку его участники могут выполнять взятые по договору обязательства на различных условиях.

Комитент в рамках договора комиссии на реализацию товара осуществляет два вида хозяйственных операций:

- реализует товары, за которые получает выручку;

- приобретает услуги комиссионера, которые должен оплатить.

Соответственно, в учете у комитента должны быть отражены два вида хозяйственных операций: по реализации товара и по приобретению услуг комиссионера.

ОБРАТИТЕ ВНИМАНИЕ

Право собственности на переданные товары остается у комитента до момента их реализации покупателю.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, несмотря на то, что комитент был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В связи с этим комиссионеру не требуются специальные полномочия от комитента с целью совершения сделки с третьим лицом, а соответственно, и выдача от него доверенности, подтверждающей эти полномочия.

Несмотря на то, что комиссионер становится обязанным по сделке, заключенной с третьим лицом (комиссионер действует от своего имени), он не несет ответственности за неисполнение этой сделки, обусловленной действием или бездействием третьих лиц.

Исключение составляют случаи, когда комиссионер заключил сделку за счет комитента, не проявив необходимой осмотрительности в выборе данного лица, либо принял на себя ручательство за исполнение сделки (делькредере) (п. 1 ст. 993 ГК РФ).

Существенным условием договора комиссии является предмет договора. Это условие наряду с условием, что сделка осуществляется от имени комиссионера в интересах и за счет комитента, позволяет юридически обособлять договоры комиссии от других посреднических договоров (поручения, агентских и т. д.) и квалифицировать подписанное соглашение как договор комиссии.

Договор, заключенный между сторонами, квалифицируется как договор комиссии, если содержит следующие обязательные признаки:

- предметом договора является совершение стороной определенной сделки (сделок) с третьим лицом;

- сделка (сделки) должна быть совершена от имени того, кому дано поручение;

- сделка (сделки) заключается в интересах комитента;

- уступка прав и перевод долга комиссионером комитенту с целью приобретения комитентом прав и обязанностей, возникающих по отношению к третьему лицу;

- возмездность договора комиссии.

Отсутствие таких признаков повышает риск признания договора не заключенным, а значит, не порождающим соответствующие права и обязанности сторон.

Договор будет считаться заключенным, если стороны достигли соглашения по всем существенным условиям договора (в документе указаны и конкретизированы сделки, которые должен совершить комиссионер).

Договор комиссии может быть заключен на определенный срок или без указания срока его действия, однако в нем должно быть обязательство комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, порученные комиссионеру. Такое обязательство может отсутствовать относительно ассортимента товаров, являющихся предметом договора комиссии.

Отправка документа

Отправлять документ можно точно теми же способами, которыми отправляются и другие локальные документы. Самые популярные способы:

- отправка через почту России заказным письмом, при этом при получении должно создаваться уведомление;

- передача из рук в руки под подпись;

- при помощи курьеров.

Данные типы доставки совершенно различны, от них зависят не только сроки, но и гарантии получения отчета получателем.

Также можно применить довольно современный способ отправки отчета: при помощи электронных средств связи. Этот способ содержит цифровую подпись и является особо безопасным. При этом уведомление отправителю отправляется автоматически.

Правовые особенности

В соответствии с регулирующим законодательством при рассмотрении агентского договора выделяют две основных стороны:

- Агент, выполняющий определенный объем оговоренных договором работ.

- Принципал – тот, для кого оказываются услуги или выполняется работа.

Все применяемые в конкретном случае методы контроля и его формы в обязательном порядке прописываются в соглашении, которое и становится основанием для выполнения услуг одной стороной (агентом) и произведением оплаты другой (принципалом). Одной из наиболее удобных существующих форм контроля являются действия, выполняемые в следующем порядке:

- Если деловые отношения между агентом и принципалом являются долгосрочными и подразумевают оказание довольно большого объема услуг, целесообразно будет составлять не полный отчет о всей работе, а оформлять несколько таких документов, в которых информация будет отражаться поэтапно. При этом по предварительной договоренности документы могут составляться через определенный временной промежуток, по выполнению ряда работ или конкретного перечня действий.

- В течение всего рабочего времени агент, выполняя порученные ему действия, уведомляет принципала о них. При этом информация может поступать только относительно тех поручений и дел, которые выделены заказчиком как наиболее важные.

- В конце каждого рабочего дня агент либо лично встречается, либо связывается удобным способом с принципалом и предоставляет полную информацию.

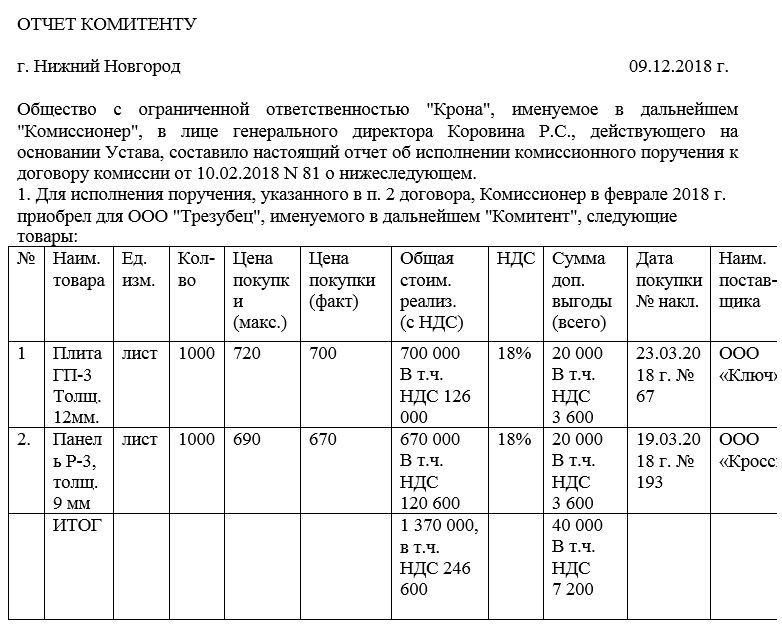

Как составить отчёт

На сегодняшний день не существует унифицированной формы отчёта комитенту, так что представители предприятий и организаций вправе писать его в произвольной форме или по шаблону, разработанному внутри компании. Единственное условие: нужно следить за тем, чтобы документ соответствовал нормам деловой документации и стандартам делопроизводства, кроме того, в нём должны присутствовать определённые сведения.

В частности, в отчёте обязательно должны быть указаны:

- дата и номер составления документа;

- наименования предприятий-партнеров (комитента и комиссионера);

- номер и дата договора комиссии в рамках исполнения которого формируется данный документ.

Далее в отчете должна быть основная часть, оформленная в виде таблицы, куда цифрами вносятся сведения о реализованных товарах:

- название товара;

- объем;

- стоимость;

- полученная выгода;

- данные о документах, сопровождающих каждую сделку;

- информация о поставщиках;

- общий итог деятельности комиссионера.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в договоре комиссии).

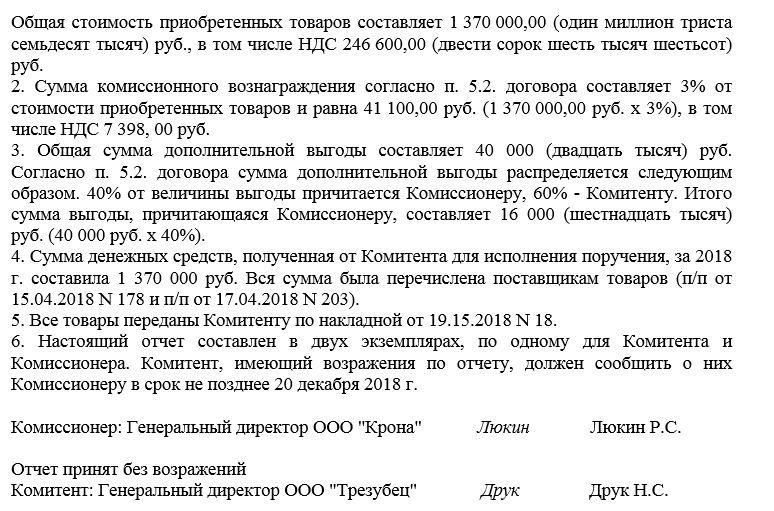

Следующая часть документа в некотором смысле разъясняет вышеприведенную таблицу. Здесь подробно словами описывается финансовая сторона дела:

- общая стоимость приобретенных товаров;

- сумма вознаграждения и дополнительной выгоды;

- прочие аспекты, прописанные в договоре.

В завершение указывается то, что комитент может возразить на предоставленную информацию в определенный промежуток времени.

Поступление товаров от комитента

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

Всегда нужно ставить вид — «Товары на комиссии».

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Порядок оплаты услуг

Оплата услуг представителя может осуществляться в разных формах:

- она может быть фиксированной, например: вознаграждение составляет 70 тысяч рублей.

- это может быть процент от цены сделки: вознаграждение составляет 15 процентов от цены сделки.

- это может быть совокупность фиксированной и процентной оплаты.

Важно, чтобы договор не содержал пробелов в плане оплаты услуг, следует прописать сроки выплаты вознаграждения. Если сроки не прописаны, следует руководствоваться Гражданским законодательством

В ГК РФ зафиксировано четкое правило выплаты вознаграждения: через неделю после предоставления представителем отчета.

Агентский договор

Услуги посредника-агента при совершении сделок являются предметом агентского договора. Он может заключаться как в устной форме, так и в письменной. Форма заключения агентского договора выбирается сторонами сделки. Потребитель услуг агента, их заказчик, именуется в договоре принципалом.

Вопрос: Могут ли быть негативные последствия (например, непризнание расходов налоговыми органами) при выплате агентского вознаграждения за поиск новых покупателей организации, у которой соответствующий код ОКВЭД не указан в ЕГРЮЛ?Посмотреть ответ

Договор содержит стандартные пункты: стороны, дату, срок исполнения договорных обязательств, обязанности партнеров и их права, содержание услуги агента, ответственность сторон, форс-мажор, порядок разрешения споров, если таковые возникнут, условия, при которых договор может быть расторгнут. При составлении этого вида договора обращают особое внимание на пункт, в котором говорится о вознаграждении агента

Важно правильно определить его размер, а также процедуру сдачи подтверждающей выполнение поручения документации и составления отчетности агентом

Каков порядок исчисления и уплаты страховых взносов с суммы вознаграждения физического лица по агентскому договору?

Оплата агентских услуг возможна как в традиционной денежной форме, так и в натуральной: продукцией, производимой фирмой-заказчиком, либо иными товарами.

Внимание! Безвозмездное исполнение агентских функций Гражданским кодексом не предусмотрено

Поступление товаров от комитента

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

Всегда нужно ставить вид — «Товары на комиссии».

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Какие еще документы нужны вместе с отчетом

Отчет необходим для подтверждения результата деятельности агента, а также понесенных расходов в ходе исполнения поручений. Итоги деятельности в рамках исполнения поручений могут подтверждаться различными документами, фиксирующими права, обязанности, обязательства и т.д.

Исполнение поручений должно быть признано обоснованным и целесообразным, от этих обстоятельств зависит факт получения агентом положенного вознаграждения. Так как по условиям агентского договора в ходе его исполнения могут возникать права, как у агента, так и у принципала, в отчете необходимо четко разграничить данные факты.

Условиями контракта могут предусматриваться различные варианты несения расходов: с предварительным выделением средств принципалом, с последующей оплатой всех расходов, минимальные и максимальные пределы расходов по отдельным видам поручений и т.д.

Обратите внимание! Если агент получил денежные средства от принципала на осуществление текущих расходов по агентскому договору до момента фактического исполнения оговоренных поручений, правоотношения сторон будут квалифицированы как коммерческий кредит. Именно такой правовой позиции придерживается судебная практика Высшего Арбитражного суда РФ.. Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора

Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами

Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора. Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами.

В случае, если агент не сможет доказать обоснованность произведенных расходов, или будет установлено нецелевое расходование выделенных принципалом средств, все убытки будут взысканы за счет агента.

От принятия поэтапной или итоговой отчетности будет зависеть момент выплаты вознаграждения, поэтому в интересах агента соблюсти все требования договора и нормативных правовых актов при формировании отчетности о произведенных расходах.

Как оформить?

Порядок оформления агентского договора на оказание посреднических услуг по поиску клиентов выглядит следующим образом:

выбрать подходящего агента, с которым можно заключить подобное соглашение;

четко установить перечень действий, которые вправе осуществлять агент;

определить, от чьего лица будет действовать агентская компания;

установить предельный срок действия договора, либо указать, что он является бессрочным;

назначить агенту сдачу периодической отчетности

Важно обусловить то, каким образом будет производиться сдача отчета (в письменной, устной или электронной форме) и обозначить временные рамки;

перед оформлением агентского договора на оказание посреднических услуг по поиску клиентов следует заранее обговорить размер оплаты и способ передачи вознаграждения;

установить ограничения на действия агента;

предусмотреть возможность или запрет на заключение субагентского договора;

обусловить ситуации, при которых соглашение будет считаться аннулированным.. Определить условия об оказании посреднических услуг по поиску клиентов возможно до оформления договора

Если стороны придут к общему согласию на те или иные условия, то можно составлять документ. Главное соблюдать все законодательные требования к содержанию агентского договора на оказание посреднических услуг

Определить условия об оказании посреднических услуг по поиску клиентов возможно до оформления договора. Если стороны придут к общему согласию на те или иные условия, то можно составлять документ. Главное соблюдать все законодательные требования к содержанию агентского договора на оказание посреднических услуг.

Условия оплаты услуг

Настоящий договор на оказание посреднических услуг по поиску клиентов заключается только на возмездной основе. Поэтому в документ обязательно должен быть включен пункт про порядок оплаты услуг агента. Размер вознаграждения определяется между сторонами индивидуально. В большинстве случаев в подобных соглашениях указываются два вида вознаграждения:

- какой-либо процент от каждого заключенного контракта с вновь привлеченным клиентом;

- конкретная сумма, которая будет выплачена по истечению срока действия договора.

Например, пункт об оплате посреднических услуг по агентскому договору может выглядеть следующим образом:

- заказчик обязан оплачивать вознаграждение агенту в размере 12% от суммы каждого подписанного контракта с новым клиентом. Выплачиваемая сумма включает НДС;

- принципал обязуется компенсировать все расходы агента, которые могут возникнуть при исполнении им своих прямых обязательств по привлечению клиентов;

- по окончанию срока действия настоящего соглашения на расчетный счет исполнителя будет перечислено денежное вознаграждение в размере 20 000 рублей.

Какой процент от заключенных сделок и каков будет размер итоговой суммы оплаты зависит от индивидуальных особенностей ситуации. Стороны данный вопрос решают персонально, данный шаблон оформления пункта оплаты представлен в качестве образца.

Ограничение действий сторон соглашения

При оформлении настоящего агентского соглашения на оказание посреднических услуг по поиску клиентов в текст документа можно включить особенность — пункт об ограничении прав сторон. Текстом настоящего документа могут быть ограничены действия как агента, так и принципала.

В качестве ограничений принципала можно указать:

- не заключать подобные агентские соглашения пока не истечет срок действия данного контракта;

- не оформлять подобные договоренности в определенном регионе;

- не осуществлять поиски новой клиентуры самостоятельно.

Ограничительные права можно применить и к агенту:

- не заключать агентские субдоговоры на оказание посреднических услуг по поиску клиентов;

- не оформлять соглашения с иными компаниями, которые осуществляют поиск клиентов в подобной сфере.

Заказчик и агент могут (по обоюдному соглашению) указать различные ограничения в тексте агентского документа, главное, чтобы они не противоречили российским законодательным нормам.

Договорные обязательства

Пределы полномочий агента определяются агентским договором. При выполнении поручения агент действует, в зависимости от договоренности с принципалом, либо от своего имени, но в интересах принципала, либо от имени принципала.

То есть схема агентского договора – это включение посредника в цепочку того или иного правоотношения.

Например, агентский договор на реализацию товара включает посредника (агента) в цепочку перехода права собственности на товар от продавца покупателю.

Это означает, что товар принципала переходит в собственность покупателя через агента, совершающего действия юридического и финансового характера, продавая товар принципала. Так:

- действующий от своего имени агент самостоятельно реализует товар;

- действующий от имени принципала агент, по сути, является доверенным лицом, оформляющим сделку от имени продавца;

- в зависимости от договорных условий действия по реализации могут производиться либо за счет принципал, либо за счет агента;

- агент может действовать либо за вознаграждение, либо за счет прибыли. В последнем случае принципал в договоре оговаривает право агента самостоятельно назначать цену с тем, чтобы из полученной прибыли сформировалось вознаграждение агента.

Размер вознаграждения оговаривается в агентском договоре. В случае, если стороны не определяет пределы вознаграждения в договоре, то, в силу положений ст. 424 ГК РФ, сумма вознаграждения будет рассчитываться исходя из стоимости аналогичных услуг при аналогичных обстоятельствах.

Поскольку агентский договор предполагает исполнение возмездных обязательств, по результатам работы агент должен предоставить принципалу отчет. Содержание отчета определяется договорными обязательствами. Так, отчет может быть одного из следующих видов:

- об исполнении договорных обязательств;

- об исполнении соответствующего пункта договора (если выполнение работы по этому пункту подлежит оплате);

- об окончании срока договора.

К отчету прилагаются документы, подтверждающие факт выполнения договорных обязательств.