Оформление первичных бухгалтерских документов: требования и правила

Содержание:

- Понятие бухгалтерских документов и их виды

- Что такое первичные документы бухгалтерского учета

- Учет основных средств (ОС) и нематериальных активов (НМА)

- Бухгалтерские регистры

- Обязательные первичные документы

- Учет денежных средств в кассе и на расчетном счете

- Правила оформления

- Оформление первички

- Какие существуют требования к первичным документам на бумажном носителе

- Восстановление бумаг

- Первичная документация на ОСНО

- Возможность обмена документами с контрагентами

- Ответственные лица

- Как настроить в программе дополнительные свойства для объектов

- Краткие выводы урока 5

Понятие бухгалтерских документов и их виды

Определение 1

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой.

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей).

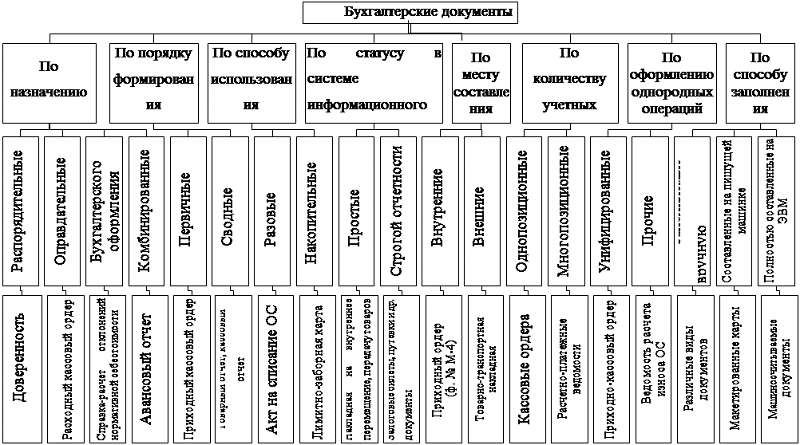

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации.

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.).

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов. Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств. В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами.

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»).

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Классификация

Классификация

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Учет основных средств (ОС) и нематериальных активов (НМА)

Основные средства — это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

— при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

— перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

— при списании объекта ОС заполняют форму № ОС-4;

— для учета объектов НМА предусмотрена специальная форма № НМА-1.

— для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Бухгалтерские регистры

Регистры бухгалтерского учета – это средства систематизации и упорядочивания данных о хозяйственной деятельности компании, полученных из первичных документов. Требования к регистрам регламентированы статьей 10 ФЗ №402. Предприятие может утверждать самостоятельно, какие виды регистров применять. Ведение может осуществляться на бумажном носителе или электронном с применением электронной подписи. Эти сведения фиксируются в учетной политике.

В регистрах указываются следующие реквизиты:

Бухгалтерские документы

- название регистра

- период

- наименование организации

- хронологическая и/или систематическая группировка объектов бухгалтерского учета (даты, названия статей затрат, подразделения и т.п.)

- единицы измерения

- подпись ответственного лица/лиц и их должности

Существует несколько классификаций бухгалтерских регистров:

По характеру записей:

- Хронологические – данные отражаются по мере совершения хозяйственных операций (пример – реестры).

- Систематические – сведения группируются на основании отнесения к конкретным счетам бухгалтерского учета (анализ субконто).

- Комбинированные – запись ведется на основании систематического принципа в хронологическом порядке, объединяя первые два пункта (пример – главная книга).

По внешнему виду:

- Книги.

- Свободные листы.

- Карточки.

По характеру обобщения данных:

- Синтетические – указывается только дата и сумма (пример – карточка счета).

- Аналитические – группируют информацию по различным параметрам (пример – анализ счета по субконто).

Применяя разные типы регистров, можно оценить результат финансово-хозяйственной деятельности предприятия, делать планы и прогнозы.

Напишите свой вопрос в форму ниже

Обязательные первичные документы

Несмотря на вариативность сделок, существует перечень обязательных документов, которые оформляются для любого вида сделки:

- Договор;

- Счёт;

- Бланки строгой отчетности, кассовый, товарный чек;

- Накладная;

- Акт выполненных работ (оказанных услуг);

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале, каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако, при продолжительном сотрудничестве и осуществлении однотипных операций, можно заключить один общий договор.

Для некоторых сделок не требуется письменная форма договора. Так, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Счет на оплату

Счет на оплату представляет собой соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму данного документа.

В счете могут быть прописаны условия сделки, такие как сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати не являются обязательными для данного документа. Рекомендуем, тем не менее, ими пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не является документом, который позволяет предъявить поставщику какие-либо требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Это группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Последнее покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юридическими лицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика и является документом, подтверждающим факт передачи товаров, а второй экземпляр передается покупателю.

Отметим, что данные отраженные в накладной должны совпадать с цифрами, указанными в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт является двусторонним первичным документом, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ является также фактом подтверждения соответствия оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет — фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Не редко бывают счета-фактуры на выплаченный аванс.

Данный первичный документ строго регламентирован. Он содержит:

- Информацию о суммах денежных средств;

- Фактурную часть.

Счет-фактура является основанием для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия — плательщики НДС.

В последнее время обороты набирает УПД — универсальный передаточный документ. Этот документ заменяет пару накладная — счет-фактура или акт-счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Учет денежных средств в кассе и на расчетном счете

Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

Основные кассовые первичные документы это:

- приходный кассовый ордер (№ КО-1);

- расходный кассовый ордер (№ КО-2) ;

- кассовая книга (№ КО-4);

- книга учета принятых и выданных денежных средств (№ КО-5);

- журнал регистрации приходных и расходных кассовых ордеров (№ КО-3);

- авансовый отчет (№ АО-1);

- акт инвентаризации денежных средств (№ ИНВ-15).

Для учета операций на банковских счетах предприятия используют платежное поручение и банковские выписки.

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму. Приходный кассовый ордер

Приходный кассовый ордер

Оформление первички

Документальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки

Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению

В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено.

Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных.

Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета.

Какие существуют требования к первичным документам на бумажном носителе

При документообороте первички, оформленной на бумажном носителе, бухгалтер должен периодически проводить контрольные мероприятия наличия и правильности ее заполнения.

По документам, полученным от контрагентов

Бумажные документы, получаемые от контрагентов, должны в физическом смысле поступить в организацию. При этом в них должны содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

Можно ли вместо бумажного оригинала иметь его сканированную копию? У Минфина на этот вопрос несколько позиций.

Законом № 402-ФЗ не предусмотрено принятие к бухучету электронных образов первичной документации. Об этом указано в Письме Минфина от 02.10.2020 г. № 03-03-06/1/86376. И при этом в исключительных случаях компания имеет право использовать сканированные копии первички для регистрации и хранения информации. Этот момент содержится в Письмах Минфина от 22.10.2020 г. № 03-03-06/1-92073, от 20.11.2020 г. № 03-03-06/3/101451. Предполагается, что распространение коронавирусной инфекции — одна из таких исключительных ситуаций.

Однако для снижения риска компания обязана приложить максимальные усилия, чтобы она могла получить юридически значимые документы от контрагента. Для этого как вариант может быть запрос партнеру прислать не оригинал бумажного документа, а сканированный образ этого документа, подписанный ЭЦП.

Важно! Согласно Закону № 402-ФЗ, должность, ФИО и подписи лиц, ответственных за сделку, должны быть такими же, как и в обязательных реквизитах первичного документа. Если в первичке нет этих реквизитов, его нельзя принимать к бухучету (Письмо Минфина от 05.11.2020 г

№ 03-03-07/96407).

По документам, выставленным контрагентам

Иногда возможны ситуации, когда на выставленных контрагентам документах нет их подписи. Как быть в этом случае?

Есть Рекомендации № З-113/2020-КпР от Бухгалтерского методологического центра (субъекта негосударственного регулирования бухучета в пределах компетенций по ст. 24 Закона № 402-ФЗ). В них указывается, что Законом № 402-ФЗ допускается возможность, при которой первичные документы не подписываются несколькими лицами. Эти подписи со стороны партнера не являются обязательными реквизитами в соответствии с данным законом.

Кроме того, в законе установлены обязательные реквизиты, но не определены конкретные виды документов, которые должны использоваться хозяйствующим субъектом для оформления факта деятельности.

На основании данных положений Центр считает, что компания имеет право оформлять и подписывать первичный документ, отражающий факт деятельности, без участия других сторон.

Однако нужно различать хозяйственные документы (товарные накладные, акты приема-передачи имущества и т.д.) и первичные документы. Хозяйственные документы не считаются по умолчанию первичными, и их роль — предоставление информации для ее отражения в первичном документе. Однако субъект может применять хозяйственные документы как первичные, чтобы оформлять факты хозяйственной деятельности, но только если они соответствуют требованиям Закона № 402-ФЗ.

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Первичная документация на ОСНО

Основная система налогообложения – наиболее трудоемкая в учете и требует от бухгалтера знания актуального законодательства не только в сфере бухучета. Если на ОСНО находится ИП, он может не вести бухгалтерский учет в полном объеме, об этом говорит п.2 статьи 6 Федерального закона № 402-ФЗ от 6 декабря 2011г. (в редакции от 23 мая 2016г.). Но в этом случае предприниматель должен подробно вести КУДиР в хронологической последовательности. Первичные документы, информация их которых вносится в Книгу, определяются сферой деятельности бизнесмена:

- акты оказанных услуг;

- накладные на продукцию;

- расходные кассовые ордера;

- авансовые отчеты;

- платежные поручения;

- ведомости и т.д.

Если на ОСНО находится организация, бухгалтер при составлении Учетной политики выбирает необходимые документы первичного учета и использует данный список в своей каждодневной работе. Все коммерческие компании на основании закона №402-ФЗ обязаны вести бухгалтерский учет в полном объеме. Первичной документации в данном случае являются все оправдательные документы, подтверждающие совершение той или иной хозяйственной операции.

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Ответственные лица

Первичные бухгалтерские документы должны быть заполнены своевременно и правильно. Эта задача реализуется лицами, которые, собственно, составляют и визируют их. Ответственные служащие также обеспечивают своевременную передачу бумаг в бухгалтерию для последующего отражения их в отчетности. Должностные лица обязаны вносить в бланки только достоверную информацию. Список служащих, которые могут подписывать первичные документы, утверждается руководством предприятия по согласованию с финансово-расчетным отделом. Бумаги, фиксирующие хозяйственные операции, касающиеся оборота денежных средств, визируются непосредственно директором компании. Право подписи этих документов имеет также и главный бухгалтер.

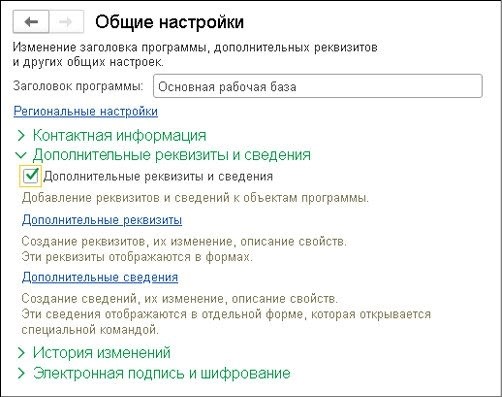

Как настроить в программе дополнительные свойства для объектов

Программа не позволяет указывать сотрудника, который несет ответственность за проведение сделки с конкретным партнером или по определенному договору, в документах на поступление или реализацию. Но в 1С можно настроить дополнительные свойства для определенных объектов. К примеру, пользователь может добавить реквизит «Менеджер» через справочник «Контрагенты». В нем есть возможность поставить ответственного сотрудника в карточке самого контрагента, а потом эти сведения использовать для формирования отчетов по полученным или выданным документам.

Для настройки нужно зайти в раздел «Администрирование», затем по гиперссылке в «Общие настройки», далее в одноименную форму, развернуть группировку «Дополнительные реквизиты и сведения». И затем там поставить флажок.

- левая часть — для набора реквизитов, установленных справочниками или документами, сформированных по группам;

- правая часть — перечень дополнительных реквизитов, которые входят в набор, выделяемый курсором. При этом указывается название реквизита и его тип значения.

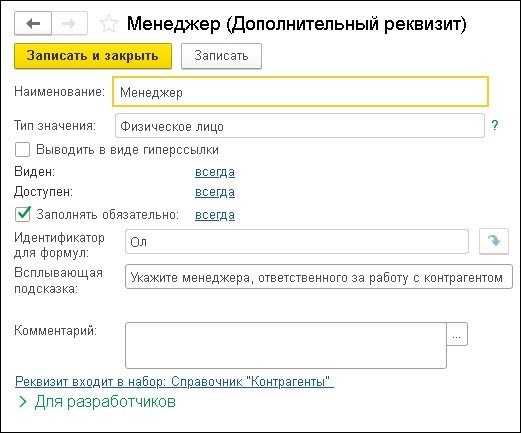

Чтобы назначить дополнительный реквизит для справочника «Контрагенты», необходимо в левой части «Дополнительных реквизитов» выбрать определенный набор, а потом нажать «Добавить» и далее выбрать «Новый». Когда откроется карточка реквизита, пользователь вносит информацию по графам:

Когда пользователь сохраняет заполненный новый реквизит, он появляется в карточке контрагента. При этом в ней можно указать значение этого реквизита, т.е. сотрудника, работающего с данным партнером. Он подбирается из справочника «Физические лица», а добавить туда нового можно и через карточку контрагента, если нажать на кнопку «+».

Перечень дополнительных реквизитов можно открыть не только через раздел «Администрирование», но и через карточку контрагента. Для этого используется команда «Еще», а потом — «Изменить состав дополнительных реквизитов».

Краткие выводы урока 5

- Бухгалтер вправе внести бухгалтерскую запись только на основании первичного документа.

- Оформлять документацию нужно правильно по типовой или свободной форме с обязательным набором реквизитов.

- Подписывать документы может руководитель, а также ограниченный круг лиц, назначенные приказом.

- Каждый документ проверяется на наличие ошибок, регистрируется в журнале, подшивается в папку и хранится до истечения срока хранения.

- Минимальный срок хранения для большинства бухгалтерских первичных документов — 5 лет.

- Хранить документацию можно в офисе в помещении с правильными условиями или в архивной компании.

- Бумаги с истекшими сроками хранения нужно уничтожать, для чего назначается экспертная комиссия.