Проверка контрагента на благонадежность

Содержание:

Нюансы работы с иностранной организацией

Проверить иностранного контрагента, если это не очень широко известная компания, в отношении которой подобный проверки излишни, существенно сложнее.

Можно запросить:

- сертификат о регистрации. В нем подтверждается сам факт, содержится наименование этого предприятия, дату, когда оно было поставлено на учет, и его номер;

- дубликат учредительных документов, которые включают договор, а также устав (могут быть объединены в одно целое), в них приводятся сведения об уставном капитале, выпуск акций, высшем исполнительном органе и схеме управления фирмой;

- свидетельство о наличии требуемого правового статуса, которое удостоверяет, что на момент его выдачи данная компания относится к правоспособным и действующим;

- выписка из реестра организаций, аналогичная отечественной из ЕГРЮЛ. В ней приводится адрес предприятия, сведения об учреждении, которое его зарегистрировало, информация об уставном капитале, держателях акций и руководителях;

- сертификат, относящийся к налоговому резидентству. Он подтверждает, что компания отчисляет соответствующие взносы в данной юрисдикции.

Произведя проверку хотя бы аналогов этих документов, можно выявить случаи, когда сотрудничество предлагают очевидно недобросовестные организации и снизить свои риски.

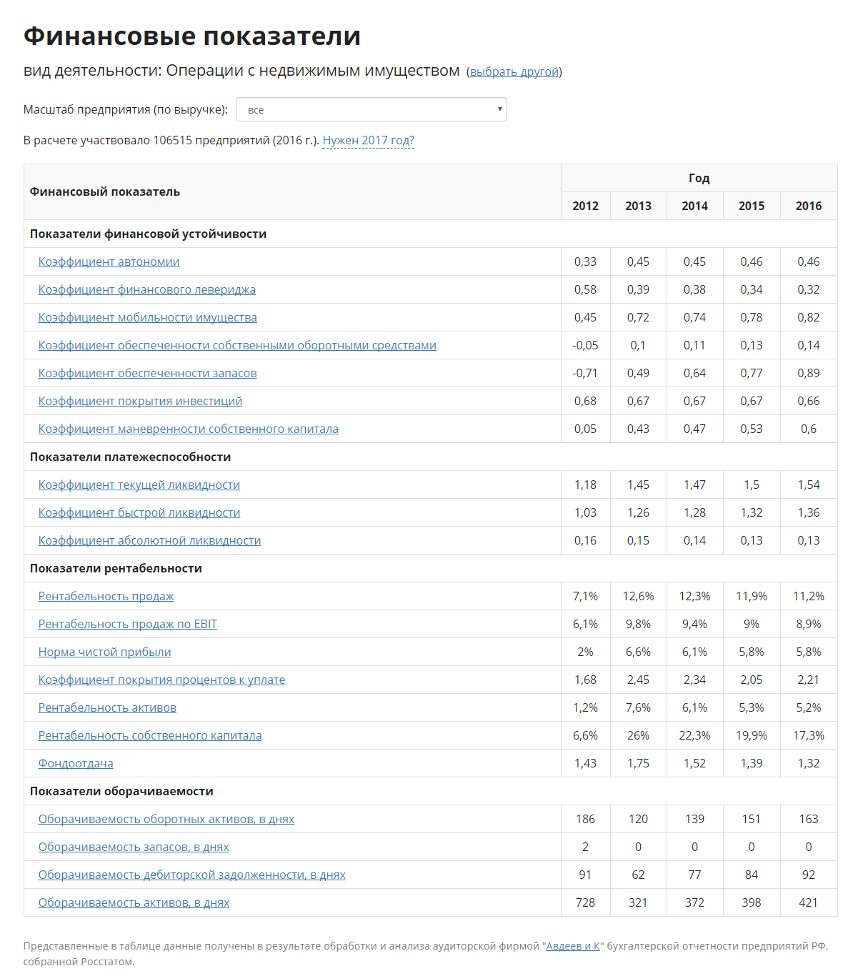

Справочник отраслевых финансовых показателей

Мы создали уникальный справочник отраслевых финансовых показателей.

Справочник сформирован в результате обработки данных всех организаций Российской Федерации,

представивших свою бухгалтерскую отчетность в Росстат и ФНС.

Отраслевые финансовые коэффициенты незаменимы при сравнительном финансовом анализе.

Рекомендуем использовать справочник для образовательных и научных целей,

анализа особенностей и развития различных отраслей российской экономики,

глубокого сравнительного финансового анализа конкретных предприятий.

Финансовые показатели в справочнике рассчитаны в разрезе отраслей согласно

официальной классификации видов экономической деятельности (ОКВЭД).

Также выделена характеристика масштаба предприятия, поскольку многие финансовые коэффициенты в

значительной мере зависят от этого фактора. За основу критерия масштаба деятельности взяты суммовые

параметры выручки, утвержденные Постановлением Правительства РФ от 04.04.2016 N 265

«О предельных значениях дохода, полученного от осуществления предпринимательской деятельности,

для каждой категории субъектов малого и среднего предпринимательства» с дополнительным выделением

самой малой категории (до 10 млн. руб.):

| Категории предприятий | Масштаб деятельности – выручка в млн. руб. | Доля предприятий в общем количестве, 2020 г. |

|---|---|---|

| до 10 млн. руб. | менее 10 | 54,7% |

| микропредприятия | 10 – 120 | 36,2% |

| малые предприятия | 120 – 800 | 7,3% |

| средние предприятия | 800 – 2000 | 1% |

| крупные предприятия | свыше 2000 | 0,7% |

Можно ли использовать результаты анализа для официальных целей, в суде?

Это возможно, зависит от целей. Если речь идет о банкротстве, требования к такому анализу определены

Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. N 367).

Методика анализа реализована в специализированных

отчетах для арбитражных управляющих.

Сравнительный анализ не является заменой такому анализу, но может быть полезен в суде, налоговых или других официальных органах,

чтобы подтвердить финансовое положение предприятия относительно среднего по отрасли.

Отличительная особенность сравнительного анализа – с ним сложно спорить,

т.к. субъективная составляющая, присущая любому анализу, здесь минимальна.

Для анализа используются данные Росстата и ФНС, которые были обработаны нами по всем правилам статистики

(нормализация данных, расчет медианы, квартилей и т.д.).

Сервис ТестФирм реализован аудиторской фирмой

с 28-тилетним опытом в области финансов и 19-тилетним в сфере IT-технологий.

Если вам требуется письменное заключение аудиторской фирмы по результатам проведенного сравнительного анализа,

мы можем подготовить для вас такой отчет (услугу оказывают аттестованные аудиторы на платной основе). В отличие от схематического представления на сайте,

в отчете результат сравнительного анализа будет подробно описан, включая методику расчета,

заверен печатью аудиторской компании и подписью аттестованного аудитора. Пишите нам.

Основные шаги

Эта процедура включает целый ряд действий:

- проверка ИНН с целью убедиться в том, что это не набор цифр, составленный случайным образом;

- запрос документов у контрагента и их изучение;

- получение выписки из ЕГРЮЛ;

- анализ бухгалтерской отчетности;

- получение информации на сайте ФНС;

- дополнительная аналитика.

Запрос документов у потенциального партнера

Чтобы проверить контрагента на благонадежность, организации следует получить:

- копию устава другого предприятия, в которой приводятся его название, как в полной, так и в сокращенной формах;

- свидетельство о государственной регистрации соответствующей компании. С помощью этой бумаги проверяющий может убедиться, что потенциальный партнер на настоящий момент располагает статусом юридического лица, а также состоит на учете как налогоплательщик;

- свидетельство от налогового органа о постановке на учет;

- бухгалтерская отчетность за годовой период до данного момента;

- копия документа, удостоверяющего личность сотрудника, возглавляющего компанию (например, генерального директора).

Получение выписки о контрагенте из ЕГРЮЛ

Этот документ в отношении изучаемого юридического лица станет подтверждением того, что в настоящий момент он остается зарегистрирован, и что снятия с учета не произошло. Помимо этого, можно сверить данные с информацией, которая приводится самим потенциальным контрагентом в иных местах.

Проверка финансовой отчетности

Руководителю определенной структуры, принимающему решение относительно сотрудничества с другой организацией, имеет смысл запросить у главбуха компании ее отчетность, в частности, баланс за последнюю дату, на которую он был составлен.

С помощью этого можно установить следующее:

- непосредственно факт того, что фирма сдает отчетность;

- ведение предприятием хозяйственной деятельности, размер отчисляемого им НДС;

- объем средств, которые контролирует потенциальный партнер.

К примеру, если предприятие располагает почти нулевыми активами и/или у него существенные долги, а величина его уставного капитала составляет 10 тысяч рублей, есть повод задуматься.

Но даже если активы достаточно велики, то на основе информации из этого документа получившее его лицо может составить себе представление о том, насколько существенной будет данная транзакция для контрагента.

Дополнительно можно запросить копию заключения, выданного аудиторской фирмой, изучавшей документацию контрагента за предыдущий год.

Информация на сайте налоговой онлайн бесплатно

На портале можно произвести поиск по ИНН либо по ОГРН. С этой целью требуется зайти на сайте на вкладку «Юридическое лицо» и ввести в появившейся форме требуемые сведения в поля с соответствующими названиями.

Дополнительно для уточнения можно также прописать название предприятия и регион, в котором оно зарегистрировано. Однако это не обязательно, поскольку система должна находить требуемые элементы и по ИНН/ОГРН.

Наряду с этим на портале ФНС на различных страницах можно получить ряд других сведений относительно потенциального контрагента:

- информацию из ЕГРЮЛ, в том числе сведения о том, какие изменения в нее вносились;

- данные о наличии долгов по погашению налогов;

- также о неисполнении им своей обязанности по предоставлению налоговой отчетности в течение 12 месяцев либо дольше;

- адреса, по которым зарегистрированы многочисленные юридические лица. Тот факт, что организация располагается именно в таком месте, станет основанием для серьезных подозрения;

- физические лица, входящие в перечень дисквалифицированных, и юридические, у которых исполнительные органы включают таких граждан. Также перечень тех, в чьем отношении суд принял вердикт, что они не могут выполнять функции по руководству;

- список граждан, которые возглавляют свыше одного предприятия;

- выданные на таких лиц доверенности;

- решения органов, производящих регистрацию компании об ожидаемом исключении из ЕГРЮЛ организаций, которые не осуществляют никаких действий;

- компании, у которых нет связи по адресам, названным ими при регистрации.

Также можно получить следующую информацию:

- доходы, полученные ими в течение одного календарного года;

- расходы за этот же период;

- среднее число персонала в организации за такой же промежуток;

- данные о начисленных на эти структуры налогах и сборах;

- пени и штрафы.