Расчет ндс при импорте товаров — пример

Содержание:

- Как посчитать НДС от суммы

- Постановка на учет по НДС

- Формулы и примеры расчета НДС

- Нулевая ставка НДС при экспорте, кому полагается

- Платит ли НДС индивидуальный предприниматель?

- Формула для расчета

- Сколько платить

- Что такое НДС и в каких размерах он взимается?

- Как пользоваться онлайн-калькулятором

- Как поступить в случае превышения лимита оборота и не становиться на учет по налогу

- Размер ставки в РК на текущий год

- Ставка НДС

- Какими проводками оформить учет НДС за нерезидента?

- Возврат налога и применение нулевой ставки

- Можно ли НДС от нерезидента относить в зачет?

- Ставка косвенного налога

- Как использовать калькулятор НДС

- Лица, уплачивающие косвенный налог

- Несколько советов экспортерам

- Снятие с регистрационного учета по НДС

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Нулевая ставка НДС при экспорте, кому полагается

Возможность использования нулевой ставки по НДС в РК регламентируется налоговым кодексом. Ставка в 0% распространяется на:

- реализацию продукции, ввезенной на экспорт;

- выполнение манипуляций, согласно процедуре реэкспорта;

- продажу в условиях свободной зоны таможни;

- реализацию продукции, транспортирующейся за пределы Республики (только для стран ЕАЭС);

- вывод нефтедобывающей продукции, природного газа;

- поставку электроэнергии в системы других государств;

- международные пассажирские и багажные перевозки;

- продажу драгоценных металлов при самостоятельной добыче и изготовлении изделий и соответствии государственных фондам;

- транспортировку из страны топлива, предназначенного для использования воздушным международным транспортом.

К числу не облагаемых оборотов стоит отнести следующие товары и услуги, связанные с земельными наделами и жилыми строениями, международными транспортными и авиаперевозками. Сюда же входит реализация финансовых операций, передача недвижимости и движимого имущества в лизинг и еще некоторые виды оборотов, освобожденные от налогообложения.

Платит ли НДС индивидуальный предприниматель?

Как уже говорилось, обязанность оплаты НДС предпринимателем закреплена в кодексе. В случае, если ИП находится на особом режиме, для понимания должен ли он платить НДС, нужно обратиться к главам кодекса, регламентирующим порядок применения соответствующих режимов. Когда осуществляется ввоз товаров через границу, вопросы можно также прояснить в Таможенном кодексе.

В каких случаях?

Уплата НДС зависит от выбранного режима налогообложения. В большинстве ситуаций предприниматель имеет право самостоятельно определить, какой режим наиболее удобен и экономически оправдан для него, как с точки зрения собственного бизнеса, так и с точки зрения соприкосновения с партнерами.

Поэтому предприниматели, выбирающие общие режимы в связи с работой с организациями, также находящимися на общем режиме или ввозящими товары в Россию, становятся плательщиками НДС.

Возможность использования разных режимов зависит от вида осуществляемой ИП деятельности, кроме того, влияние могут оказывать следующие факторы– размер выручки, использование наемного труда. Оплата налога на добавленную стоимость обязательна, если ИП осуществляет деятельность по общему режиму налогообложения, который обязывает платить определенные виды налогов поквартально и помесячно.

Исключают уплату НДС следующие режимы, кроме случаев, прямо предусмотренных законом:

- ЕНВД – носит добровольный принцип с 01 янв. 2020 г. Предусмотрен для определенных видов деятельности, расчет налога ведется по особой формуле. Если предприниматель наряду с вмененным режимом осуществляет другую деятельность, попадающую под общий режим, он признается плательщиком НДС в этой части бизнеса.

- УСН – самый популярный вариант ведения налогообложения в малом бизнесе.

- Патентная система работы – стала самостоятельным видом режима с 01 янв. 2020 г. Подразумевает уплату определенной суммы за период в виде патента. Разработана для конкретных услуг.

- ЕСХН – режим налогообложения для сельскохозяйственных производителей.

Размер и сроки

Срок уплаты НДС одинаков для всех – до 20го числа месяцев квартала, следующего за расчетным.

Декларация сдается до 20го числа месяца, следующего за последним месяцем отчетного квартала.Чтобы верно рассчитать сумму НДС за период, необходимо разобраться, что относится к объектам и вычетам этого налога.

Объектами по НДС считаются:

- все операции по реализациям в России товаров или услуг, или работ, имущественных прав;

- все операции по передачам для своих нужд товаров или услуг, или работ;

- все операции по выполнению для своих нужд строительно-монтажной деятельности;

- все операции по ввозу в Россию импортных товаров.

Базой по НДС признается наценка в стоимостных показателях, рассчитанная исходя из цен по договорам (в случаях с импортным товаром, исходя из стоимости таможенной по ГТД), а также полученные авансы.

Ставка НДС зависит от вида товара/услуг/работ и действует сейчас в размерах:

- 18 % (является общей для всех);

- 10 % (относится к продовольственным, медицинским товарам, детским товарам, периодическим изданиям по Перечню);

- 0 % (относится к экспортным товарам/услугам или работам);

- кроме того, существуют специальные авансовые ставки.

Вычетами по НДС считаются суммы, предъявленные поставщиками в ситуациях, когда:

- товары/работы или услуги приобретены при использовании в деятельности, подлежащей обложению НДС;

- товары/работы или услуги были оприходованы;

- на товары/работы или услуги имеются правильно оформленные документы, прежде всего – счет-фактура со всеми необходимыми реквизитами. Если этот документ оформлен неверно, вычет по нему применить запрещается.

Формула расчета выглядит так:

Если получается сумма с положительным значением, ее необходимо оплатить в бюджет, если сумма вышла с отрицательным значением, это НДС к возмещению. Чтобы возмещение зачислилось, необходимо ИП пройти камеральную проверку с положительным результатом, на основании которого НДС можно будет взять в зачет предстоящих расчетов.

Формула для расчета

Инструкция, как правильно посчитать НДС, сводится к применению формул выделения и расчета налога на добавленную стоимость. Разберем различные случаи исчисления на конкретных примерах.

Пример 1.

Рассчитаем для ставки в 20%. Известную величину дохода обозначим С. Формула расчета НДС:

Если сумма дохода составит 100 000,00 рублей, то 100 000 × 18 / 100 = 18 000 рублей.

Пример 2.

Рассмотрим ситуацию, при которой итог уже содержит налог по ставке 10 или 20%. Здесь используется формула, как посчитать от суммы НДС 20 %:

При доходе в 100 000 рублей расчет такой: 100 000 × 1,20 = 120.

Для 10% считают по формуле:

Такая ставка называется расчетной и применяется в соответствии со ст. 164 НК РФ.

Пример 3.

Наконец, такая ситуация. Вам известен доход с налоговой выплатой и требуется получить значение без нее. Поможет формула начисления НДС:

Здесь Сн — итог с налогом, а М — коэффициент, для 20% он составляет 20 / 100.

Сколько платить

Законом закреплены следующие налоговые ставки: 20%, 10% и 0%. НК РФ закрепляет следующую классификацию их применения в 2020 году:

- 0% — применяется при продаже товаров на экспорт и продукции, помещенной под таможенную процедуру в свободной таможенной зоне, услуги по международной перевозке и аналогичные операции (п. 1 ст. 164 НК РФ).

- 10% — применяется в случае реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинской продукции (п. 2 ст. 164).

- 20% — для остальных ситуаций (п. 3 ст. 164).

Перейдем к вопросу, как посчитать НДС от суммы товаров, работ, услуг. Чтобы получить это значение, рассчитывают по специальной формуле либо с помощью калькулятора.

Что такое НДС и в каких размерах он взимается?

Государству для функционирования — содержания армии, поддержку дорог, больниц и т.д. — требуются денежные средства, из которых и формируется бюджет. Практически полностью бюджет пополняется за счет налоговых начислений. Так как функционирование государства попросту невозможно без бюджета, норма по выделению части прибыли в счет налога введена законодательно.

Порядок начислений, сроки и размер налога определен отдельным Налоговым Кодексом. Если налоговый орган получает от гражданина отказ начислять государству процент от дохода в счет налога, гражданина ожидает суд, по итогам которого ему могут вынести вердикт — от штрафа до уголовной ответственности.

Поэтому в 1992 году и было введено понятие «НДС». Эта аббревиатура расшифровывается как налог на добавленную стоимость. Добавленной стоимостью называют все то в цене товара, что превышает ее себестоимость (в соответствии с трактовкой «прибавочной стоимости» Карла Маркса). К примеру, если считать, что себестоимость производства за налоговый период составила 10 рублей, а продано товара было на 20 рублей, добавленная стоимость составит 10 рублей (нужно вычесть итоговую стоимость от себестоимости).

Согласно 164 статье Налогового Кодекса Российской Федерации, НДС реализуется по трем ставкам:

- 18% — основная для большинства видов товаров;

- 10% — уменьшенная налоговая ставка для жизненно важных или базовых продуктов (некоторые печатные издания, медицинское оборудование, необходимые для жизни продовольственные продукты, а также средства гигиены);

- 0% — ставка установлена для товаров, идущих на экспорт. Кроме того, не облагаются НДС почтовые марки, лицензии и прочие специфические товары, не требующие большого количества времени и денег на производство одной единицы продукции.

Как пользоваться онлайн-калькулятором

Плательщиками признаются компании и ИП. Всего можно выделить два типа плательщиков – внутреннего и ввозного сбора. Чтобы определить, сколько средств подлежит оплате в бюджет, обязательно требуется определить сумму, которая была исчислена при реализации, вычеты и средства к восстановлению, если в этом есть необходимость.

Вычетам подлежат те части сбора, которые предъявлены плательщику при покупке продукции или услуг. Более подробно положения отображены в статье 171 НК РФ. Вычетам подлежат суммы, предъявленные поставщиками, уплаченные при ввозе товара в РФ и т.д. Чтобы использовать вычет, требуется подготовить ряд документации. К ней относят счет-фактуру, первичные бумаги, которые доказывают принятие товаров к учету.

Возместить можно часть тарифа, который превышает сумму исчисленного платежа. Возмещение обычно осуществляется после того, как проведена камеральная проверка. Ее длительность составляет около 2 месяцев В некоторых случаях этот период может быть продлен до 90 суток.

Восстановлению подлежат суммы сбора, которые ранее были приняты к вычету, если товары не будут применяться в налогооблагаемых процедурах. К примеру, восстановить тариф может быть необходимо при начале использования специального режима.

Перед расчетом нужно определить размер ставки. Основной и наиболее часто используемой является стандартная в 20%. Льготный тариф, размер которого составляет 10%, применяется в отношении продовольственной продукции, товаров для детей, учебной литературы, некоторых медицинских товаров.

Введите необходимую ставку НДС (по умолчанию 20%)

Тариф на добавленную стоимость является косвенным. С 2019 года были введены некоторые изменения, которые связаны с повышением основной ставки с 18 до 20%. Рост налога затронул не всех плательщиков – большинство социально значимой продукции облагается сниженной ставкой в 10%.

Чтобы рассчитать размер налога, можно использовать специальный калькулятор процентов. Расчет НДС онлайн делается для каждого взноса отдельно, так как итоговые значения зависят от применяемого процента.

Введите сумму для расчета

Используя бесплатный НДС калькулятор, можно проводить расчеты НДС онлайн бесплатно за короткий промежуток времени. Допускается выбрать любое значение, даже 18%, которое уже утратило силу, но было актуально до конца 2018 года.

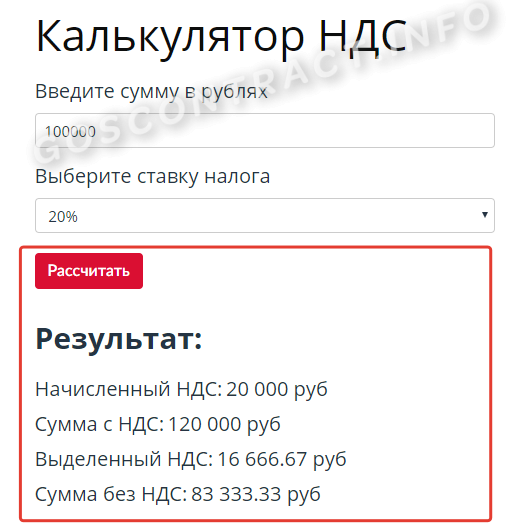

Чтобы использовать калькулятор НДС со ставкой 20 процентов, достаточно выбрать операцию, которую нужно провести – начислить или выделить значение с онлайн калькулятором НДС. После этого в рублях указывается исходная сумма, пишется применяемый процент – он может быть любой.

Чтобы получить грамотные расчеты, достаточно заполнить только эти два окна, программа рассчитывает значения в автоматическом режиме. После того, как все данные введены, нужно нажать требуемую операцию по начислению или выделению. Далее высвечиваются числа в графах первоначальной суммы, ставки тарифа и показателя с учетом налога. Показатели в окошках для удобства указаны как в цифрах, так и прописью.

Результат расчета НДС цифрами и прописью

После расчета можно просмотреть историю операций выполненных ранее. При желании историю можно очистить и начать выполнять расчеты заново.

Таблица истории вычислений с кнопкой сброса

К примеру, нужно начислить налог на показатель 100 рублей. Его ставка составляет 20%. Итоговое значение будет равно 120. Если из 100 рублей выделить этот же тариф, получится итог без добавленной цены, равный 83,33. Аналогично проводятся расчеты с применением ставки в 18, 10, 0%.

Как поступить в случае превышения лимита оборота и не становиться на учет по налогу

Определить превышение по сумме налогоплательщик может без сторонней помощи. Часто о наращениях уведомляет налоговая организация, которая сообщает о необходимости своевременной постановки на учет по налогу.

Если не выполнить правила налоговой службы своевременно, не исключается наложение штрафных санкций в виде 50 месячных расчетных показателей. Это внушительная сумма. Такие материальные потери никому не нужны.

Кроме стандартного штрафа, закон предполагает взыскание с нарушителя 15% от оборота, который подлежит обложению, за время со дня превышения допустимого порога до постановки на учет в налоговой службе.

Размер ставки в РК на текущий год

Ставка НДС в Казахстане в 2021 году составляет 12 либо 0 процентов. Первый вариант актуален при облагающемся товарообороте и импорте товаров. Второй вариант – минимальный оборот при реализации товаров на вывоз за пределы страны (не считая металлического лома). Нулевой процент полагается лицам, занимающимся международными перевозками, предоставлением услуг.

Для провоза продукции на территорию Республики Казахстан из России полагается предоставить следующие правильно оформленные документы:

- договор, который был заключен с казахским контрагентом;

- заявление, позволяющее ввоз при оплате НДС в РК от покупателя;

- сопроводительные документы на транспортные средства и товар.

Нулевой налог также полагается оборотам по реализации экспортных товаров, горючих и смазочных материалов, которые используются аэропортами для воздушных флотов, выполняющих международные перелеты. Это правило распространяется и на товары, реализуемые в пределах специальных экономических зон, аффинированное золото.

Ставка НДС

12% — облагаемый оборот и облагаемый импорт

0% — экспорт товаров

«Без НДС» — для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Какими проводками оформить учет НДС за нерезидента?

Для того, чтобы отразить в учете НДС за нерезидента, рекомендуемые проводки следующие:

- Дт 1420 Кт 3130 — исчислен НДС за нерезидента и отнесен в зачет после уплаты;

- Дт 3130 Кт 1030 — уплачен НДС в бюджет по КБК 105104.

Поскольку даты начисления и уплаты налога не совпадают, следует применить дополнительную проводку:

- Дт 1630 (транзитный) Кт3130 — исчислен НДС;

- Дт 3130 Кт 1030— уплачен НДС;

- Дт 1420 Кт 1630 (транзитный)— НДС отнесен в зачет после уплаты.

Таким образом, по Дт 1420 остается сумма НДС в зачет, которую можно зачесть, уменьшив тем самым сумму НДС к уплате в следующем отчетном квартале.

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Можно ли НДС от нерезидента относить в зачет?

Согласно пп.3 п.1 ст.400 НК РК и пп.1 п.1 ст.367 НК РК, при приобретении РУ у нерезидента, покупателю можно отнести в зачет сумму НДС, уплаченную за приобретенные РУ. Ограничением является сумма НДС, указанная в платежном документе, подтверждающем уплату налога. Это означает, что нельзя отнести в зачет в отчетном периоде сумму, большую, чем уплачена в бюджет.

Согласно п.3 ст.401 НК РК, НДС в зачет учитывается в том налоговом периоде, на который приходится:

- дата уплаты налога в бюджет (либо проведения зачета);

- последний день налогового периода за который исчислен НДС за нерезидента.

При этом во внимание принимается самая поздняя из двух вышеуказанных дат.

Ставка косвенного налога

Размер налога: налоговая ставка по НДС может быть разной. Ставка косвенного НДС в Казахстане в 2010 году составляет 12 или 0%, и зависит от условий, доходов, типа реализации продукции и др.

- На 12% можно рассчитывать:

- при продаже разнообразных товаров на территории республики;

- при завозе продуктов, всевозможных изделий для реализации из-за границы (импорт);

- при приобретении услуг у лица, не проживающего на территории республики, но осуществляющего здесь свою деятельность.

- На 0% можно рассчитывать:

- при вывозе товаров для реализации за пределами республики;

- при предоставлении услуг через международные перевозки;

- при продажах, когда товары предлагаются в отдельной экономической зоне и др.

- С учетом налогового кодекса плательщиками может быть выбран необлагаемый оборот. Это своего рода освобождение от косвенного налога по НДС в соответствии со статьей. Право на это дается лицам, имеющим прямое отношение к продаже:

- акцизных марок;

- лома;

- медикаментов, лекарственных препаратов разного типа и формы выпуска.

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Лица, уплачивающие косвенный налог

- Категории лиц —

плательщиков ндс в казахстане:

физические лица, которые ведут бизнес, предпринимательскую деятельность разного характера;

юридические лица, которые ведут бизнес, предпринимательскую деятельность разного характера;

резиденты и нерезиденты, поставляющие заграничные товары в РК(импорт);

лица с юридическим статусом, не проживающие в республике, но ведущие деятельность на ее земле благодаря структурным подразделениям.

Статус налогоплательщика получают не все, то есть вносить косвенные налоги должны только отдельные граждане. Вносить НДС в государственный бюджет нужно только после регистрации в налоговой службе.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку

Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей

НК РК.