Приказ о создании обособленного подразделения

Содержание:

Понятие «рабочее место»

Определения рабочего места НК РФ не содержит, поэтому на основании п. 1 ст. 11 НК РФ допустимо применить это понятие в значении, приданном ему в иных отраслях законодательства. Для данной ситуации допустимо использовать понятие, установленное в Трудовом кодексе РФ.

Согласно ст. 209 ТК РФ рабочим признается «место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя».

Согласно абз. 2 ст. 20 ТК РФ работником признается физическое лицо, вступившее в трудовые отношения с работодателем. Указание конкретного рабочего места на основании ст. 57 ТК РФ в обязательном порядке должно быть включено в текст заключенного трудового договора. При этом когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, в трудовом договоре должно быть приведено не только место работы с указанием обособленного структурного подразделения, но и его место нахождения.

Обязательным признаком рабочего места является контроль (прямой или косвенный) над ним со стороны работодателя. Под этим следует понимать право работодателя:

- на законном основании входить в помещение, где оборудовано рабочее место;

- оборудовать это место в соответствии с его функциональным назначением (с соблюдением правил по охране труда);

- непосредственно осуществлять контроль над деятельностью работника, для чего он должен состоять с последним в трудовых отношениях, оформленных в порядке, установленном законом.

Требование подконтрольности работодателю рабочего места позволяет признать обособленным подразделением организации и помещения, где оборудованы соответствующие рабочие места, но в отношении которых организация не является собственником или арендатором.

Определяя понятие рабочего места как «места, в котором работник должен находиться» (но не обязательно находится в данный момент), законодатель позволяет признать обособленным подразделением и помещения, где оборудованы стационарные рабочие места, но по тем или иным причинам отсутствуют работники данной организации, а значит, и не осуществляется трудовая деятельность.

Вместе с тем в данном случае возникает проблема: как следует поступить, если трудовую деятельность в помещении, принадлежащем налогоплательщику, осуществляют работники иной организации? По мнению специалистов налоговых органов (Письма УФНС России по г. Москве от 22.03.2005 N 20-12/19402, от 12.11.2004 N 23-10/72962), в таком случае обособленное подразделение не может быть признано созданным. Основным аргументом для такого вывода может служить то обстоятельство, что, хотя в данном помещении созданы оборудованные рабочие места, они не предполагают нахождение на них работников налогоплательщика. Соответственно, не выполняется один из обязательных критериев для признания данного места рабочим. Такое разъяснение не универсально, и налогового спора удастся избежать, скорее всего, только при наличии доказательств, что эти рабочие места изначально создавались для чужих сотрудников и сама организация никогда не вела свою деятельность через данное подразделение. Во всех остальных случаях применение подобной аргументации может быть поставлено под сомнение как не основанное на нормах закона.

Определение ст. 209 ТК РФ распространяется на ситуации, при которых возникают отношения работника и работодателя, являющихся сторонами трудового договора (контракта).

Это обстоятельство позволяет налогоплательщикам при заключении между сторонами гражданско-правового, а не трудового договора (например, договора подряда) утверждать, что рабочее место не было создано. Налоговые органы будут вынуждены дополнительно в судебном порядке доказывать, что между сторонами договора фактически имели место трудовые отношения и при возникновении спора, связанного с квалификацией договора, следует исходить из его содержания, а не названия. Правом самостоятельно переквалифицировать такой вид договора из гражданско-правового в трудовой налоговые органы не наделены.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

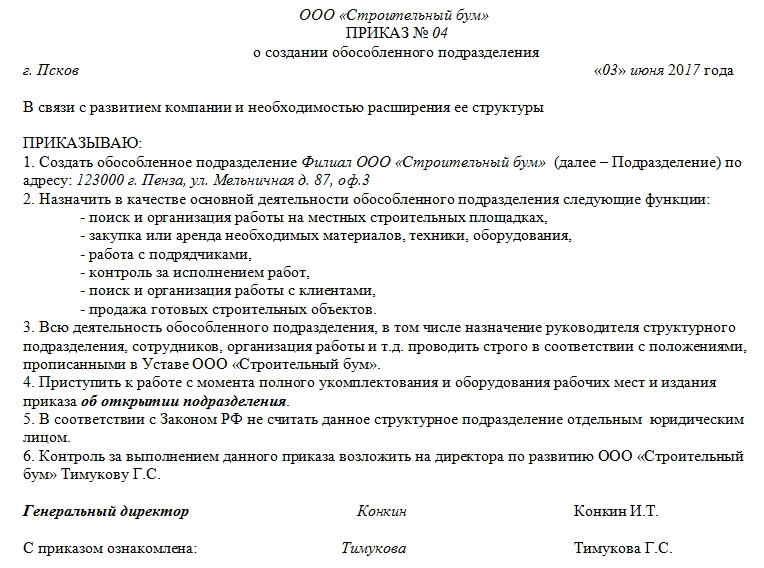

Образец приказа о создании обособленного подразделения

Унифицированных, единых для всех стандартов по написанию приказа о создании обособленного подразделения нет, так что предприятия и организации могут создавать этот документ в произвольной форме или по образцу, утвержденному в учетной политике фирмы. Так или иначе, приказ должен содержать в себя ряд определенных сведений, а именно:

- номер, дату и место создания — населенный пункт, в котором зарегистрирована компания и ее полное наименование;

- отразить факт создания обособленного подразделения;

- указать его статус (филиал или представительство);

- указать адрес, по которому оно будет находиться;

- перечислить список функций, которые возлагаются на отделение;

- определить порядок, в котором оно должно осуществлять свою деятельность (как правило, здесь пишется то, что подразделение обязано работать так, как прописано в Уставе головной организации);

- отметить факт, что по закону структурное подразделение не является юридическим лицом;

- в завершение в приказе нужно указать ответственных за его исполнением лиц: это может быть сам директор или какой-то другой сотрудник предприятия (как правило, заместитель руководителя).

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Опираясь на абзац 18 пункта 2 статьи 11 Налогового кодекса Российской Федерации подразделение организации таким считается даже без отражения его в учредительных документах юридического лица. Организация может создавать обособленные подразделения в черте того же населенного пункта, где она сама зарегистрирована в налоговом органе, либо в другом населенном пункте.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Надомники и ОП

Еще один неоднозначный случай — как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет . Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП . А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Как открыть обособленное подразделение?

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

РЕШЕНИЕ N ______

единственного участника ООО "___________"

г. _____________ "__"_________ ____ г.

Единственный участник Общества с ограниченной ответственностью

"___________________" - ___________________________________________________

___________________________________________________________________________

(для физического лица указываются: Ф.И.О., паспортные данные,

адрес места регистрации; для юридического лица: ОГРН, дата регистрации,

регистрирующий орган, адрес местонахождения, а также Ф.И.О. руководителя

или иного лица, действующего от имени участника и указание на документ,

подтверждающий полномочия представителя (Устав, доверенность и т.д.)

РЕШИЛ:

1. Создать Филиал (Открыть Представительство) ООО "___________________"

в ___________________________ по адресу: __________________________________

__________________________________________________________________________.

2. Утвердить Положение о Филиале/Представительстве ООО "______________"

в ________________________________________________________________________.

3. Назначить ____________________ (наименование должности руководителя)

Филиала/Представительства ООО "_______________" ___________________________

__________________________________________________________________________.

(Ф.И.О., паспортные данные, регистрация)

Участник ООО "___________________"

________________/________________/

(подпись) (Ф.И.О.)

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Решение: образцы (Полный перечень документов)

- Поиск по фразе «Решение» по всему сайту

- «Решение единственного участника общества с ограниченной ответственностью о создании обособленного подразделения».doc

Документы, которые также Вас могут заинтересовать:

- Решение единственного учредителя о создании негосударственного пенсионного фонда

- Решение единственного участника общества с ограниченной ответственностью об освобождении от должности генерального директора

- Решение единственного учредителя автономной некоммерческой организации о внесении изменений в устав

- Решение единственного участника общества с ограниченной ответственностью выступить в качестве поручителя перед банком по обязательствам другого общества с ограниченной ответственностью

- Решение единственного участника общества о создании филиалов в связи с расширением деятельности

- Решение единственного участника общества о создании филиала

- Решение единственного участника общества с ограниченной ответственностью о назначении себя на должность единоличного исполнительного органа

- Решение единственного учредителя закрытого акционерного общества о создании общества (образец)

- Решение единственного участника общества с ограниченной ответственностью (к которому осуществляется присоединение) о реорганизации общества в форме присоединения, утверждении договора о присоединении

- Решение единственного участника присоединяемого общества с ограниченной ответственностью о реорганизации в форме присоединения и об утверждении передаточного акта