Приказ о закрытии обособленного подразделения

Содержание:

- Образец приказа о закрытии обособленного подразделения

- Документы, представляемые при постановке на учет

- Инструкция по закрытию ОП

- Какие отчеты сдавать при закрытии обособленного подразделения

- Собственная печать подразделения: нужна или нет?

- НДФЛ

- Инструкция по заполнению заявления С-09-3-2 о закрытии обособленного подразделения

- Как оформить филиал: особенности

- Что нужно, чтобы закрыть филиал или представительство?

- Причины закрытия филиала

- Шаг 5. Сдать отчетность и заплатить налоги

- Уведомления для инспекции при закрытии ОП

- Увольняем работников

- Правила увольнения работников

- Что нужно сделать перед написанием заявления

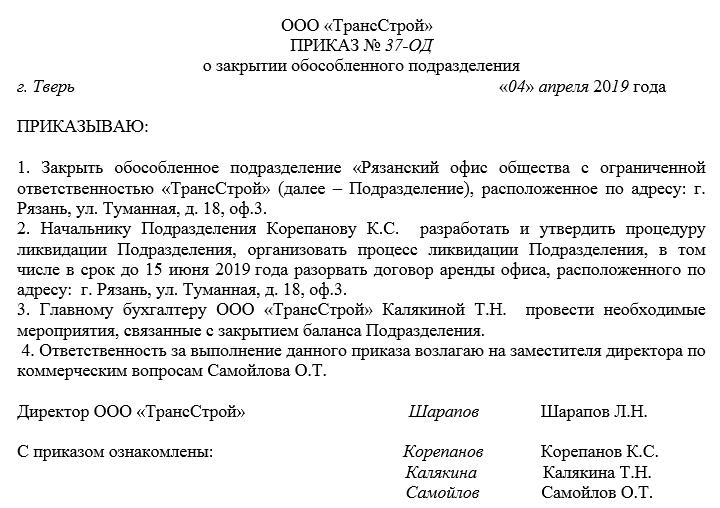

Образец приказа о закрытии обособленного подразделения

Формулируя текст приказа, помните о том, что его структура и содержание должны соответствовать определенным правилам деловой документации.

Вначале, в «шапке», напишите:

- название своей фирмы;

- наименование и номер документа с коротким обозначением его сути;

- место (населенный пункт) и дату его составления;

- обоснование для создания распоряжения (тут можно сослаться на производственную необходимость) и основание.

Далее пишется основная часть. Здесь укажите:

- распоряжение о закрытии обособленного подразделения;

- полное наименование филиала (как указано в регистрационных бумагах) и адрес его местонахождения;

- должности и ФИО конкретных сотрудников, которые будут заниматься разработкой и воплощением процедуры ликвидации филиала (с организационной и финансовой точки зрения);

- сотрудника, который должен осуществлять контроль за исполнением данного приказа (обычно это или заместитель директора или сам директор).

В зависимости от обстоятельств, документ можно дополнить и другой нужной информацией, действуйте по ситуации.

Документы, представляемые при постановке на учет

Рекомендуемая форма сообщения о создании обособленного подразделения, расположенного на территории РФ, утверждена Приказом МНС России от 02.04.2004 N САЭ-3-09/255@ «Об утверждении рекомендуемых форм сообщений, используемых при учете сведений о юридических и физических лицах».

Как следует из названия этой формы, она носит рекомендательный характер, т.е. организация вправе подать сообщение и в произвольной форме, но сделать это нужно обязательно. Срок подачи сообщения о создании обособленного подразделения организации — 1 месяц с момента его создания (ст. 23 НК РФ).

Форма заявления о постановке на учет юридического лица в налоговом органе по месту нахождения его обособленного подразделения на территории РФ (далее — заявление) и порядок его заполнения содержатся в Приказе МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц».

Срок подачи заявления — 1 месяц с момента создания обособленного подразделения (п. 4 ст. 83 НК РФ).

Заявление заполняется организацией в одном экземпляре и представляется в налоговый орган по месту нахождения обособленного подразделения одновременно с копией свидетельства о постановке организации на учет в налоговом органе и копиями документов, подтверждающих создание обособленного подразделения (при их наличии).

Таким образом, организация может быть поставлена на учет в налоговом органе по месту нахождения обособленного подразделения и при отсутствии документов, подтверждающих создание обособленного подразделения.

К документам, подтверждающим создание обособленного подразделения организации, относятся: положение о филиале (представительстве), приказ о создании филиала (представительства), доверенность, выданная руководителю филиала (представительства), и др. Если обособленное подразделение не оформлено как филиал или представительство, то его создание подтверждается наличием соответствующих документов (положение, приказ, доверенности на право ведения дел, иные документы финансово-хозяйственной деятельности).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления всех необходимых документов.

При этом новый ИНН не присваивается. Код причины постановки на учет (КПП) присваивается организации в налоговом органе как по месту нахождения организации, так и по месту нахождения каждого ее обособленного подразделения.

При постановке на учет обособленного подразделения организации выдается уведомление по форме N 09-1-3, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

Постановка на налоговый учет и снятие с учета производятся бесплатно (п. 6 ст. 84 НК РФ).

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Какие отчеты сдавать при закрытии обособленного подразделения

Для урегулирования вопроса о начислении ежемесячных авансовых платежей при закрытии подразделения компания вправе представить уточненные декларации за полугодие 2021 г.:- по обособленному подразделению — с указанием ежемесячных авансовых платежей на III квартал 2021 г. за июль и август;- в целом по организации — с увеличением ежемесячных авансовых платежей в Приложении N 5 к листу 02 по организации без входящих в нее обособленных подразделений на сумму платежей ликвидированного обособленного подразделения за сентябрь и с одновременным уменьшением на эту же сумму платежей в Приложении N 5 к листу 02 по обособленному подразделению.Все придет в равновесие только по итогам девяти месяцев 2021 г.

Собственная печать подразделения: нужна или нет?

Здесь все зависит от желания руководителя головной фирмы и обособленного подразделения. В законодательстве нет указания на обязательность или запрет на отдельную печать для обособленного подразделения. Если руководитель головного предприятия разрешит, то подразделение может заказать собственную печать.

В Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» указано, что общества могут (но не обязаны) иметь собственную печать, эмблему, штампы.

Однако обособленные подразделения нельзя отнести к самостоятельно действующим обществам, так как согласно пункту 3 статьи 55 Гражданского кодекса России они не признаются юридическим лицом. Это связано с тем, что у подразделений и филиалов нет собственного имущества.

Если обособленное подразделение заключает все договоры (поставка товаров, оказание услуг, трудовые, гражданско-правовые и другие) от имени головной фирмы, то нет смысла тратить деньги на изготовление печати. А вот если у подразделения есть отдельный баланс или оно находится в другой местности и заключает договоры от своего имени, то печать можно изготовить по соглашению с генеральным директором головной фирмы.

Но стоит обратить внимание на то, что, например, филиалы банков обязаны иметь собственную печать на основании Инструкции Банка России от 02.04.2010 №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Оттиск такой печати должен содержать полное наименование банковского учреждения, юридический адрес, наименование филиала и его фактическое местонахождение

НДФЛ

В общем случае компании — налоговые агенты сдают в инспекцию сведения о доходах физических лиц (справка 2-НДФЛ) по окончании года, в котором работникам начислялись и выплачивались доходы, не позднее 1 апреля (п. 2 ст. 230 НК РФ). Справки представляются в ту же инспекцию, в которую перечислялся НДФЛ (Письмо ФНС России от 30.05.2012 N ЕД-4-3/8816@).

Порядок представления справок 2-НДФЛ в случае, когда обособленное подразделение закрывается в середине года, разъяснен в Письме ФНС России от 28.03.2011 N КЕ-4-3/4817.

Сведения о доходах физических лиц — сотрудников обособленных подразделений представляются в налоговый орган по месту учета ОП, в который производится перечисление НДФЛ с доходов сотрудников обособленных подразделений.

В случае когда деятельность обособленного подразделения в связи с ликвидацией прекращается до завершения налогового периода по НДФЛ, сведения о доходах физических лиц на сотрудников ОП представляются организацией в инспекцию по месту учета обособленного подразделения за последний налоговый период. При этом последним налоговым периодом в данном случае является период времени от начала календарного года до завершения ликвидации. Повторного представления организацией указанных сведений в отношении сотрудников ликвидированного ОП по окончании налогового периода не требуется.

Если же после ликвидации ОП организация перечислила уволенным сотрудникам обособленного подразделения какие-либо выплаты по итогам года, то сведения о доходах физических лиц представляются в налоговый орган по месту нахождения организации.

А.Сормова

«ЭЖ»

Инструкция по заполнению заявления С-09-3-2 о закрытии обособленного подразделения

Так, при заполнении нужно применять шариковую ручку с синей или черной пастой. Сведения вносятся печатными заглавными символами. В каждой ячейке может располагаться только одна буква. Заполнять документ разрешено и на компьютере. Каждая страница должна иметь нумерацию. Такие обозначения делаются при помощи четырехзначного числа. Например, титульный лист нужно обозначить «0001». Первая страница нумеруется как «0002». Количество листов в этом документе неограниченно. Здесь все зависит от количества представительств, которые закрываются.

Специалисты рекомендуют тщательно проверить документ после заполнения. Нередко бывают ситуации, когда из-за элементарной невнимательности закрываются не те отделения. Информация о филиале, который закрывается, должна быть идентичной со сведениями, которые прописывались в С-09-3-1 при его открытии. Бывают ситуации, когда закрытию подлежит сразу несколько подразделений. Для каждого должна быть оформлена отдельная страница.

Порядок заполнения страницы 1

В верхней части страницы присутствуют поля КПП и ИНН. Стоит уточнить, здесь прописываются сведения, которые касаются головной компании. С правой стороны присутствует место, где нужно указать код отделения ФНС. Ниже в бланке уже присутствует его название.

Далее заполняются следующие пункты:

- название компании, с отображением ее организационно-правовой формы;

- указывается код ОГРН;

- отмечается, сколько подразделений подлежит закрытию;

- количество страниц, на которых составлено это заявление. Если закрывается одно ОП, проставляется цифра 2: один титульный лист и один основная часть документа;

- в соответствующем поле проставляется количество листов тех документов, которые здесь являются приложениями. Например, если заявление будет подавать не руководитель, а другой сотрудник, он должен иметь соответствующую доверенность.

В нижней левой части титульного листа прописываются данные лица, которое подтверждает достоверность указанных сведений. Сначала нужно указать, руководитель это или его представитель. Полностью прописываются ФИО, ИНН, контактная информация. Ответственный сотрудник проставляет подпись и указывает дату оформления. Правая сторона будет заполняться налоговым инспектором.

Порядок заполнения страницы 2

Эта страница предназначена для отображения информации об ОП. В соответствующих полях необходимо указать следующие сведения:

- КПП закрываемого представительства;

- полное наименование;

- указывается подробный адрес;

- отмечается вид подразделения. Для этого в специальную графу вносится соответствующий код;

- нужно отметить, когда именно руководители решили закрыть подразделение. После этой даты сообщение должно быть подано в течение трех дней.

Нижняя часть этой страницы предназначена для проставления автографов. Сначала подписывает документ лицо, ответственное за достоверность предоставленной информации. Ниже имеется место, где указывается, какой именно сотрудник снял филиал с учета.

Как и в какие сроки подается форма С-09-3-2

Руководителю организации достаточно явиться в территориальное отделение ФНС, и подать все нужные документы. Обычно их проверка занимает около трех дней. При сильной занятости налоговиков эта процедура может затянуться на пять дней. После этого лицо, которое подало сообщение, получит уведомление о том, что ОП было закрыто.

Как оформить филиал: особенности

На основании действующего законодательства, у организаций нет обязанности указывать в уставных документах возможность открытия филиалов. Однако такое требование существовало ранее, и некоторые организации, которые создавали подразделения в соответствии с ранее действующими нормами, такое указание в уставе имеют. Это не запрещается, и убирать данный пункт вовсе не обязательно.

Получается, что перед закрытием филиала, если в уставе отражено его наличие, изменение документации все же придется провести. Если в уставе таких сведений нет, то исключение из реестра проводится при помощи заявления по форме Р13014.

Что нужно, чтобы закрыть филиал или представительство?

- Юрист, работающий в организации, составляет образец документа о вердикте о ликвидации ОП.

- Издается указ.

- ФНС уведомляется о завершении работы филиала или представительства, по форме С-09-3-2, где на странице 1 содержатся данные об организации и собственнике, а на странице 2- информация о филиале.

- Сотрудников организации необходимо оповестить за шестьдесят дней до прекращения действия трудового договора.

- Заполнить форму Р13014. При прекращении работы филиала или представительства, реквизиты филиала прописываются на листе 1 формы, и заполняется приложение «К», которое представляет собой 2 листа. В первом листе, для ликвидации деятельности, прописывается, к какому типу относится обособленное подразделение, по какой причине вносятся изменения и его название.

- Изменения вносятся в Устав и составляются 2 экземпляра.

- К пакету документов прилагается квитанция об уплате госпошлины.

Причины закрытия филиала

В целом организация не должна объяснять причины закрытия территориального подразделения. Однако такое решение должен принять орган, уполномоченный на него в соответствии с уставными документами (собрание учредителей, совет директоров или исполнительный орган).

На практике, в качестве причин чаще всего выступают:

- отсутствие прибыли филиала или ее недостаточный размер;

- прекращение ведения того вида деятельности, которым занимался филиал;

- наличие нарушений, неоднократно допускаемых филиалом;

- прекращение деятельности основного предприятия;

- отзыв или окончание срока действия лицензии, если лицензируемой деятельностью занимался филиал.

Подразделение закрывается всегда, когда продолжение деятельности представляется невозможным, либо не имеет смысла.

Прочтите: Ликвидация ООО путем реорганизации через слияние

Шаг 5. Сдать отчетность и заплатить налоги

Следующий этап прекращения деятельности — оплата налогов и сборов в бюджет и предоставление отчетности. После даты снятия ОП с учета необходимо выполнить обязательства налогоплательщика в полном объеме.

Что сдавать и когда:

- Расчет 6-НДФЛ оправьте в ФНС за квартал, в котором ОП было снято с учета. Срок сдачи обычный. За следующие отчетные кварталы подавать нулевые отчеты 6-НДФЛ не нужно. Подробности — в Письме ФНС от 22.05.2019 № БС-4-11/9619@.

- Справки 2-НДФЛ за работников ликвидированного ОП сдайте в обычные сроки. Если сотрудники перешли в другие филиалы компании, то подготовьте две справки 2-НДФЛ. Одну — на доходы, полученные в закрытом ОП, вторую — по новому месту работы.

- Расчет по страховым взносам и расчет 4-ФСС заполните нарастающим итогом с начала года, до даты оптимизации ОП. В расчеты включите все выплаты, начисленные работникам в период функционирования представительства (до даты ликвидации).

- Декларацию по налогу на прибыль по закрытому ОП заполняйте и за период ликвидации, и за следующие отчетные периоды, до самого конца года. Сдавайте декларационный отчет в ИФНС головной организации.

Подробнее: «Образец платежного поручения по налогу на прибыль».

Уведомления для инспекции при закрытии ОП

Если организация закроет ответственное обособленное подразделение и выберет новое, она должна отправить уведомления (Письмо ФНС России от 30.12.2008 N ШС-6-3/986, далее — Письмо N ШС-6-3/986):

- в инспекцию по месту нахождения нового ответственного подразделения — уведомление N 1 (рекомендуемые формы уведомлений приведены в Письме N ШС-6-3/986);

- в инспекцию по месту нахождения организации — копию уведомления N 1;

- в налоговые органы по месту нахождения других обособленных подразделений (включая закрытое ОП) — уведомление N 2.

При закрытии всех обособленных подразделений на территории этого субъекта нужно послать в ИФНС по месту нахождения ответственного ОП уведомление в произвольной форме (Письмо N ШС-6-3/986).

При закрытии ОП, через которое уплата налога не производилась, уведомление в произвольной форме отправляется в инспекцию по месту нахождения ответственного ОП (Письмо N ШС-6-3/986).

- полное наименование организации в соответствии с учредительными документами;

- ИНН/КПП по месту нахождения организации;

- полное наименование обособленных подразделений;

- адреса мест нахождения обособленных подразделений;

- КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений;

- наименование и код субъекта РФ, на территории которого находятся обособленные подразделения;

- причину, по которой уведомление представляется в налоговый орган.

Уведомления представляются в инспекции в течение десяти рабочих дней после окончания отчетного периода, в котором произошла ликвидация ОП (п. 2 ст. 288 НК РФ, п. 6 ст. 6.1 НК РФ).

Если ОП закрылось в конце года (последнем отчетном периоде), то уведомления надо представить до 31 декабря текущего года (п. 2 ст. 288 НК РФ).

Увольняем работников

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное – не спешить и выполнить каждый шаг нашей инструкции.

Правила увольнения работников

Поскольку компания продолжает существовать после ликвидации филиала, расторжение трудовых договоров не является обязательным этапом. Руководство вправе перевести специалистов.

Если свободных вакансий не имеется, уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. При упразднении подразделений, расположенных в одном городе с главным ООО основанием, станет вторая часть статьи 81 ТК РФ. Ссылаться работодатель должен на сокращение штата. Произвольное изменение формулировки повлечет недействительность записи в трудовой книжке. Принуждение же персонала к подаче заявлений об увольнении грозит судебными разбирательствами.

Если отделение находится в ином населенном пункте, применять следует правила увольнения при ликвидации организации (четвертый пункт ст. 81 ТК РФ).

В обоих случаях процедура регламентируется положениями главы 27 ТК РФ и включает следующие этапы:

- Анализ кадрового состава подразделения. Порядок закрытия во многом зависит от количества работников льготных категорий. Преимущественное право на сохранение места (перевод на аналогичную должность) имеют лица, поименованные в статье 179 ТК РФ.

- Издание приказа о сокращении штата. В распоряжении потребуется сослаться на ликвидацию отделения, указать срок расторжения трудовых договоров. С документом необходимо ознакомить каждого наемного сотрудника под подпись.

- Увольнение. Разорвать отношения с работниками можно по истечении 2 месяцев после ознакомления с приказом (ст. 180 ТК РФ). Досрочно освободить персонал от обязанностей разрешено с выплатой денежной компенсации.

Возмещение рассчитывают по среднемесячному заработку за весь оставшийся период. Гарантии устанавливаются все той же нормой.

Если оптимизация бизнес-структуры сопровождается массовым увольнением, в территориальное управление ЦЗН нужно направить сообщение. Сделать это необходимо за 3 месяца. Критерий массовости устанавливается для отдельных отраслей. Общим регламентом остается правительственное постановление № 99 от 05.02.93. Массовым признается расторжение трудовых договоров в количестве:

- 50 за 30 суток;

- 200 за 60 дней;

- 500 за 90 суток.

Для регионов с численностью занятых жителей до 5 тыс. таковым считают высвобождение 1%. Показатель рассчитывают за 1 месяц. Бланк уведомления не утвержден. Образцы документов можно найти на информационных стендах УЦЗН РФ.

Что нужно сделать перед написанием заявления

Перед заполнением документа нужно оплатить госпошлину за закрытие. Она составляет 160 рублей.

Если на ИП работают сотрудники, то необходимо уведомить их о закрытии минимум за две недели. Желательно в письменном виде. Иначе это будет нарушением трудового законодательства.

Также нужно определиться со способом подачи заявления. Подать его в местный орган ИФНС можно в бумажном виде, по почте или в электронном виде. Но сделать это через портал Государственных услуг в настоящее время нельзя. У налогового органа есть свой сайт и соответствующий раздел в нем. Заявление о закрытии ИП там подать можно, но для этого нужно иметь собственную ЭЦП. Если электронной печати нет, то придется действовать по старинке, в бумажном варианте.

Требования к заполнению

Бланк будет знаком тем, кто подавал заявление на открытие ИП. Требования к заполнению:

- Все буквы необходимо вписывать в бланк только в печатном виде.

- Все буквы должны быть заглавные.

- Приемлемо заполнение только черной ручкой, с максимальной яркостью оттенка. Это связано с тем, что обработка заполненного документа будет проводиться машинным способом.

- Каждый знак (в том числе точки, запятые, двоеточия и пробелы) нуждаются в отдельной клетке.

- Информация должна полностью совпадать с уже имеющимися в системе данными. Номера удостоверений, паспортов, ОГРНИП, ИНН и другие данные недопустимо коверкать. Несовпадение хотя бы одного знака приводит к отмене принятия документа.

- Сокращения и переносы возможны только в соответствии с правилами русской орфографии.

- Дублирующаяся информация не приветствуется.

Какие документы понадобятся для подачи

При изъявлении желания прекратить свою деятельность в качестве индивидуального предпринимателя обязательно понадобится российский паспорт и при наличии паспорт представителя (доверенного лица). Последним может выступать родственник, друг или нанятый для этой цели специалист: юрист, адвокат и пр. Также будут нужны нотариально заверенные копии либо оригиналы ИНН, ОГРНИП юридического лица.

Еще один важный момент – свежая (не позднее пяти рабочих ней с даты подачи заявления) выписка из ЕГРИП. Без нее заявление о закрытии ИП не могут принять в налоговом органе.

Стоимость получения выписки у нас в стране колеблется от 200 до 500 руб.