Расходы на гсм: учет и автоматизация

Содержание:

- Типичные ошибки бухгалтеров

- Списание топлива в 1С 8.3 пошаговая инструкция

- Можно ли разработать индивидуальные нормативы

- Средства автоматизации учета

- Особенности работы с топливными картами

- Разработка индивидуальных норм измерения расхода и списания ГСМ — ГЛОНАСС/GPS

- Списание ГСМ в 1С 8.3

- Законодательные акты по теме

- Учёт по картам

- Бухгалтерский учет и проводки покупки и списания ГСМ по топливным картам

- Аналоги путевого листа

- Налог на прибыль

- Правила и порядок

- Учёт ГСМ при поступлении по авансовому расчёту

- Вс наказание за излишек топлива на складе гсм

- Акт списания топлива на бензокосу

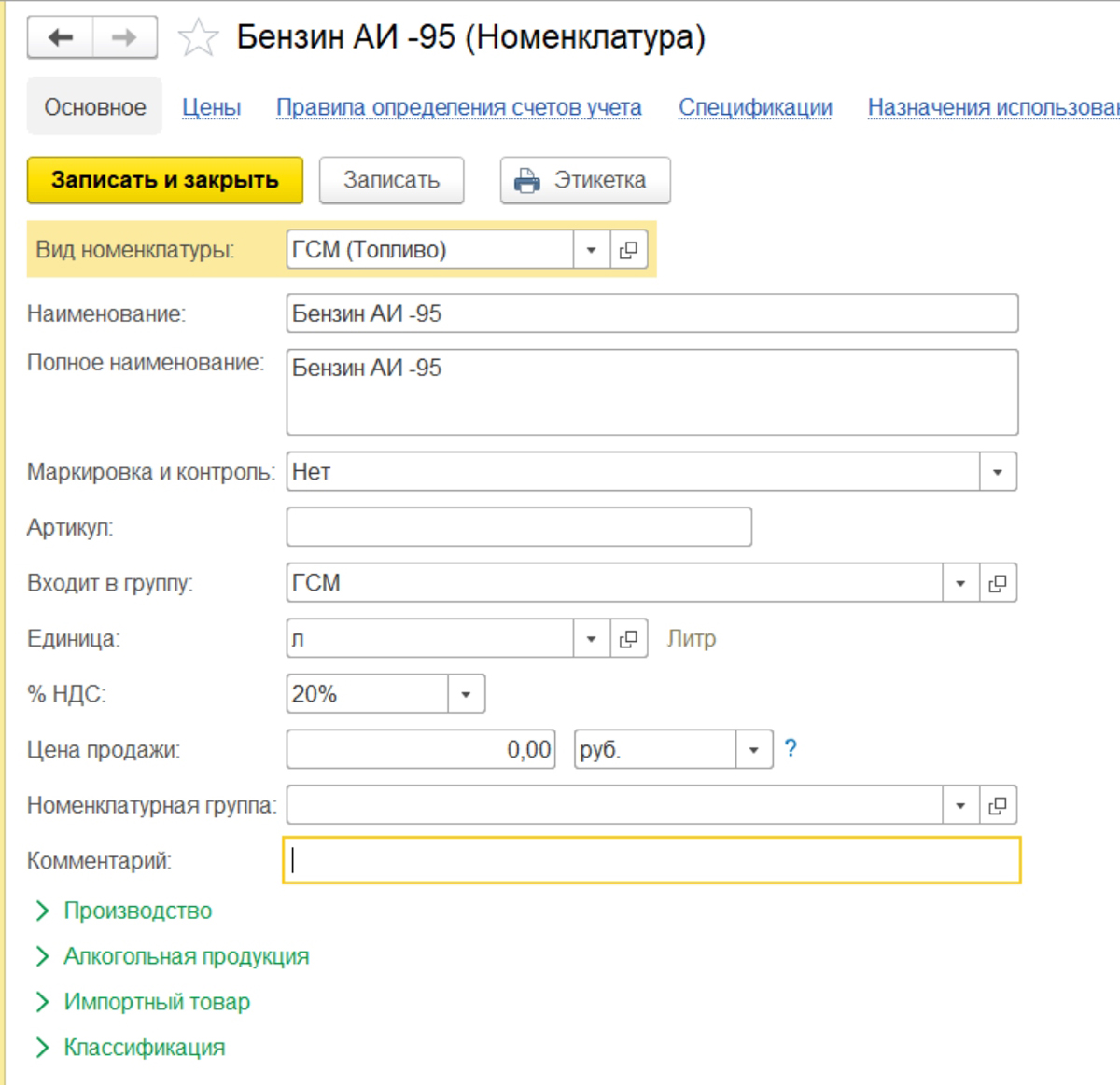

- Настройка субконто счета 10.03.1 «Топливо»

- Налоговый учет

Типичные ошибки бухгалтеров

Обязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ. Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену). Больший период допустим только в случае командировки водителя.

Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр. Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением. Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж.

Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина

Фактический расход вносите строго по счетчикам. При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений.

Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

Списание топлива в 1С 8.3 пошаговая инструкция

Из таблицы видно, что списание топлива в 1С производится одинаково: вне зависимости, ведется ли учет ГСМ по топливным картам в 1с 8.3, или по талонам, или как-то еще. А вот приобретение и сам учет бензина на складах (централизованном складе или в баках автомобилей) различаются.

Поступление ГСМ

Поступление ГСМ может быть:

- через подотчетных лиц (за наличные, по платежным корпоративным картам, топливным картам, ведомостям или талонам);

- централизованным (по талонам, при переходе права собственности на топливо в момент аванса или приобретение в резервуары организации).

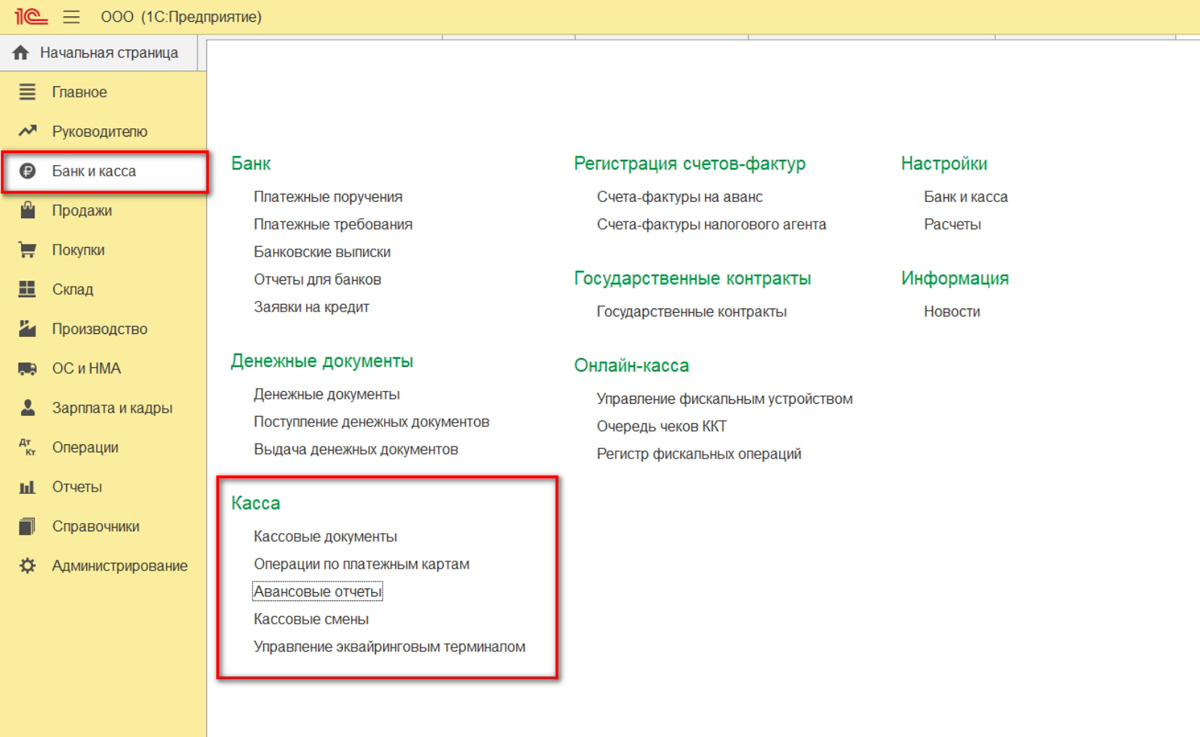

При приобретении ГСМ через подотчетных лиц в 1С используется документ Авансовый отчет, раздел Банк и касса — Авансовые отчеты.

Если топливо приобретается по ведомостям, талонам и топливным картам, организация получает товарную накладную и счет-фактуру. Поэтому НДС, предъявляемый поставщиком, можно принять к вычету. Оформление документа Авансовый отчет выглядит следующим образом:

Если топливо приобретается за наличные или по платежным картам, других документов, кроме чека, поставщик не предъявляет, поэтому НДС принять к вычету нельзя. Оформление документа Авансовый отчет выглядит так:

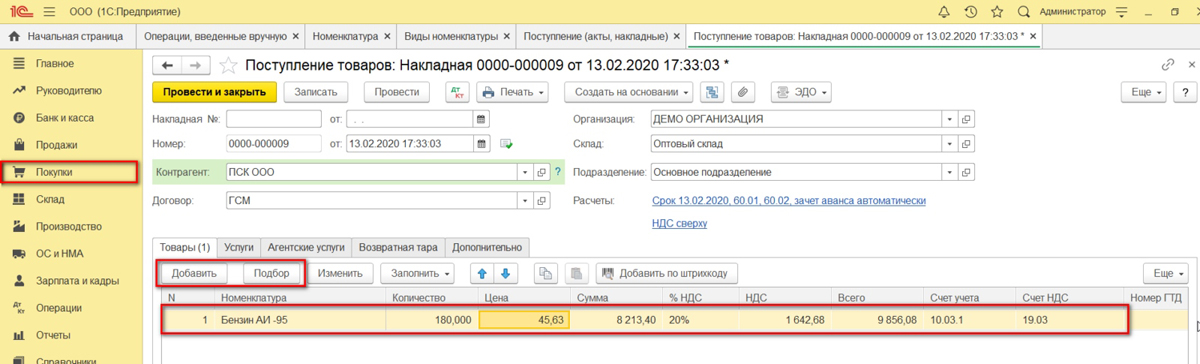

При централизованном приобретении ГСМ в 1С используется документ Поступление (акт, накладная) вид операции Товары (накладная), раздел Покупки — Поступление (акты, накладные). Счет-фактура регистрируется, и НДС принимается к вычету в общем порядке.

Учет топлива

Дальнейший учет бензина в баках автомобилей и его списание в 1С 8.3 производится:

- перемещением с общего склада () на склад с наименованием авто () документом Перемещение товаров, раздел Склад — Перемещение товаров — если такое перемещение необходимо;

- учетом вне программы по путевому листу количества израсходованного топлива;

- списанием ГСМ.

См. также Как в 1С посмотреть остатки на складе?

Как списать топливо в 1С 8.3

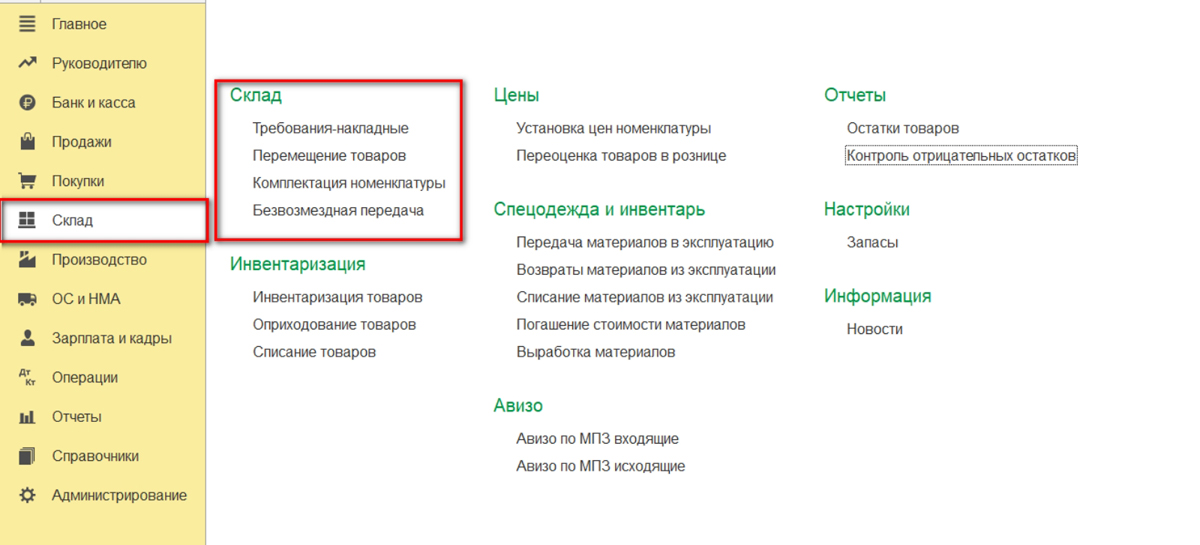

Списание ГСМ, в т. ч. по топливным картам в 1С 8.3 производится с помощью документа Требование-накладная, раздел Склад — Требования-накладные.

Укажите:

Склад — наименование склада учета ГСМ.

Вкладка Материалы:

- Номенклатура — марка топлива из справочника Номенклатура: Материалы;

- Количество — количество учитываемого на счете 10.03 «Топливо» топлива указанной марки.

Вкладка Счет затрат:

- Счет затрат — счет затрат, на который списывается ГСМ;

- Подразделение затрат — подразделение организации, где числится авто и для нужд которого используется;

- Статьи затрат — Списание материалов (с установленным видом расхода НУ).

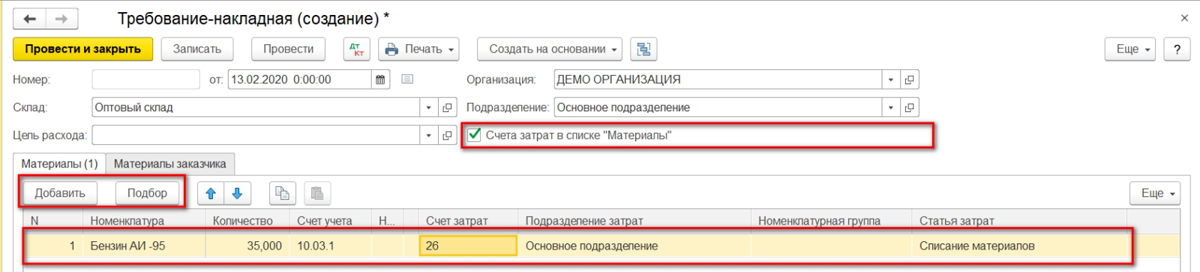

Проводки

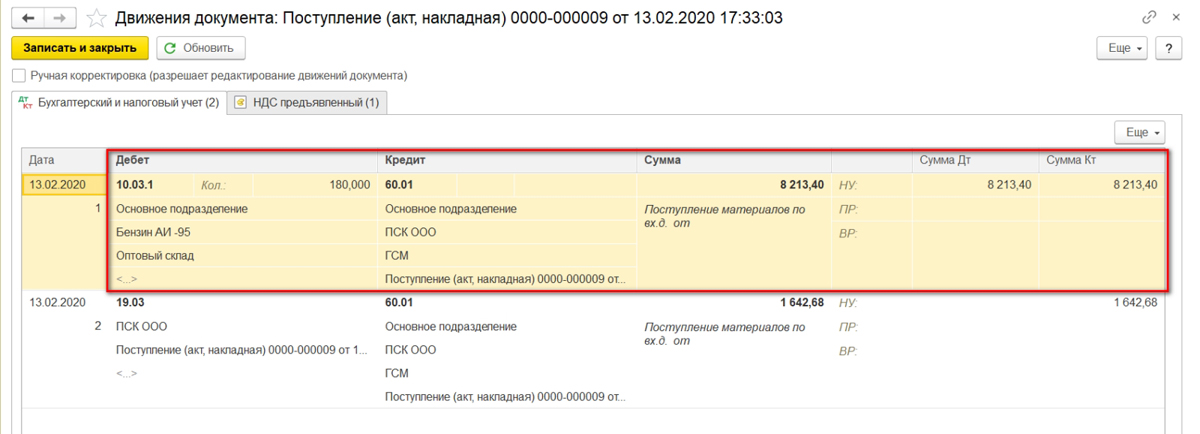

Документ формирует проводку:

Дт 26 (20, 23, 25) Кт 10.03.1 — списание ГСМ в расходы.

Мы рассмотрели в пошаговой инструкции учет и списание бензина в 1С 8.3

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Средства автоматизации учета

Избежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ. Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу. Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

- вести единый реестр путевых листов;

- учитывать поступление и расход ГСМ по автомобилям, водителям и видам ГСМ;

- учитывать расход ГСМ по нормам расхода или по фактическому расходу на основании данных путевых листов с учетом сезонности и дорожных условий;

- контролировать отклонения фактических затрат на ГСМ от нормативных (режимы экономии, перерасхода ГСМ);

- формировать отчетность по водителям, видам и маркам ГСМ, по автомобилям в разрезе подразделений (отделов);

- готовить печатные формы необходимых отчетов по пробегу и времени работы, по движению горючего и смазочных материалов, по выданным автозапчастям и многое другое.

Бесплатно получить демо-версию сервиса «Путевые листы и ГСМ»

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Разработка индивидуальных норм измерения расхода и списания ГСМ — ГЛОНАСС/GPS

Чтобы провести эксплуатационный замер, необходимо:

- Долить топливо в бак до его заполнения.

- Опломбировать и сфотографировать систему подачи топлива, чтобы перестраховаться от несанкционированного доступа к ней недобросовестных водителей.

- После этого транспортное средство нужно «прогнать» в обычном режиме, в условиях плохой дороги и т. п.

- Затем необходимо вновь долить топливо в бак до его заполнения, предварительно посчитав его объем каким-либо измерительным прибором (обязательно сертифицированным).

В результате вышеописанной процедуры будут получены фактические показатели расхода топлива, скорости автомобиля, пройденного им расстояния. Эти показатели и нужно сравнить с данными от спутниковой системы учета.

Если отклонения в пределах допустимых, полученный результат можно брать за норму списания ГСМ по системе ГЛОНАСС (измеряется в литрах на каждые 100 км. пройденного пути или в литрах/моточасах).

В случае, если погрешность в процессе сопоставления результатов составит более 5%, тогда важно найти причину этому — проверить корректность функционирования штатных систем транспортного средства, ГЛОНАСС-оборудованияи т. д

После полученной информации необходимо составить приказы для всех тс и расписать в них нормы расхода ГСМ. При таком подходе списание ГСМ по данным ГЛОНАСС будет выполняться по факту, на базе данных со спутникового оборудования, но лишь в том объеме, который не превышает установленные нормы.

Если же списание ГСМ на предприятии будет выполняться исключительно по принятым нормам, то информация о расходе топлива по факту будет рассматриваться для расследования различных внештатных (спорных) ситуаций.

Основное преимущество подхода, когда используется ГЛОНАСС списание топлива, заключается не только в эффективном отслеживании реального расхода ГСМ, но и в том, что метод позволяет оптимизировать учет ГСМ (автоматизация на высшем уровне), а особенно в случае, когда используется интеграция спутникового оборудования и программное обеспечение для оперативного и удобного учета. Вот как вести учет ГСМ максимально продуктивно.

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

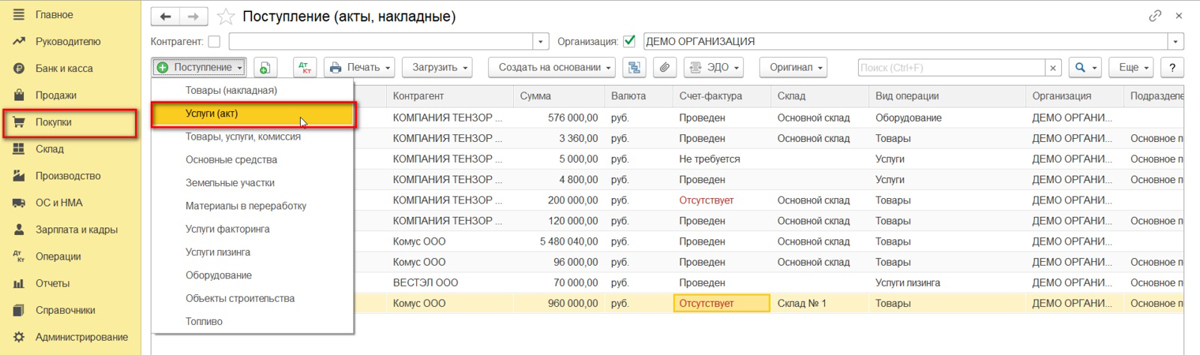

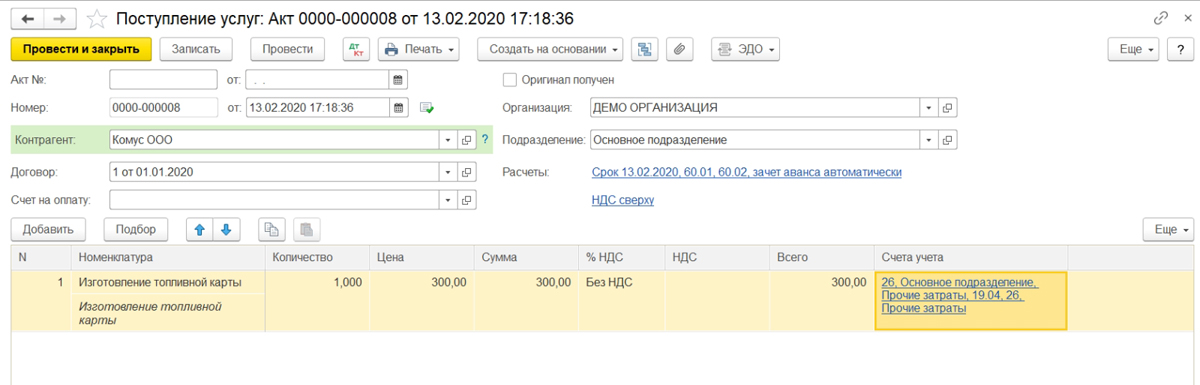

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

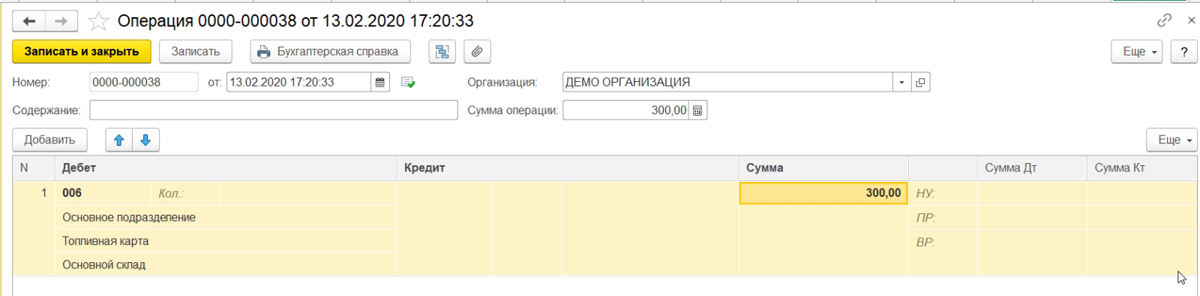

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

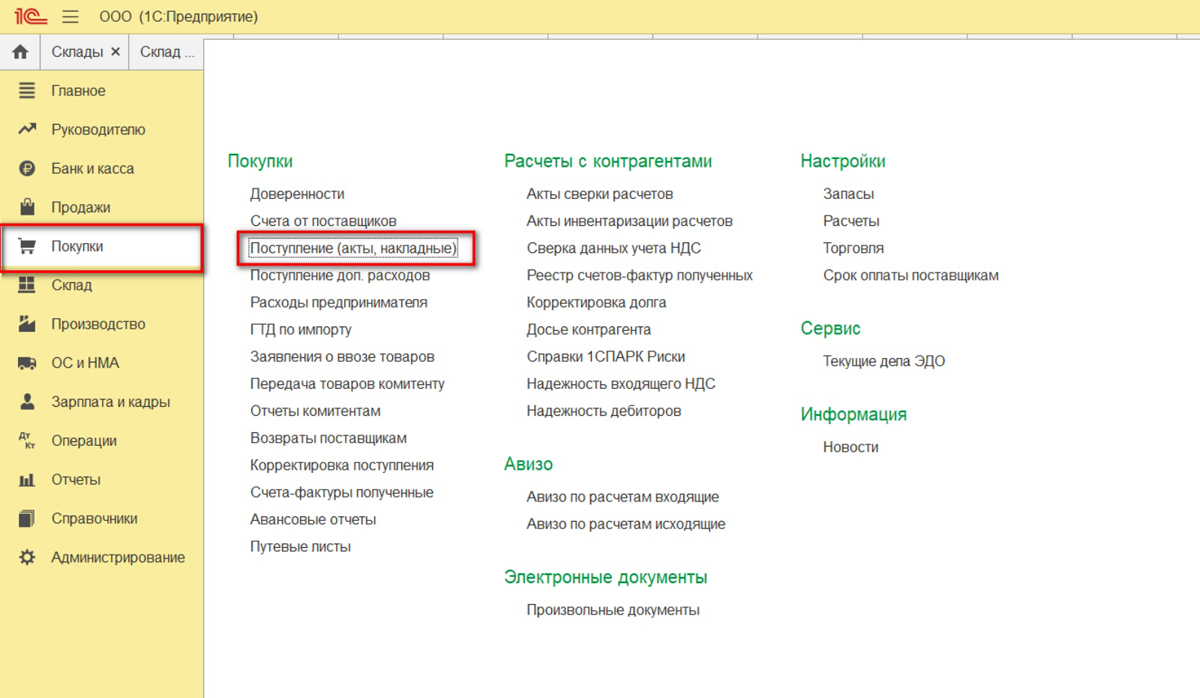

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

Бухгалтерский учет и проводки покупки и списания ГСМ по топливным картам

В бухгалтерском учете горюче-смазочные материалы, купленные по топливной карте, приходуются на счет 10 “Материалы” по фактической себестоимости и без учета НДС. Выделенный в счет-фактуре НДС отражается независимо на счете 19 “НДС по приобретенным ценностям”.

Оприходовано будет горючее в тот же день, когда к фирме перешло право владения на него, поскольку счет 10 предназначен для отображения данных о наличии материалов в собственности компании. Эта дата может быть прописана в договоре. К примеру, датой перехода прав владения на ГСМ может признаваться день фактической оплаты – тогда к счету 10 открываются субсчета “ГСМ в резервуарах поставщика” и “ГСМ в бензобаках автомобилей”.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет

Налог на прибыль

Согласно подп. 11 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией, учитываются расходы на компенсацию за использование для служебных поездок личных легковых автомобилей только в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 N 92 (далее — Постановление N 92). В состав расходов включаются компенсации в следующих размерах:

-

по легковым автомобилям с рабочим объемом двигателя до 2000 куб. см включительно сумма компенсации составляет 1200 руб. в месяц;

-

по легковым автомобилям с рабочим объемом двигателя свыше 2000 куб. см сумма компенсации составляет 1500 рублей в месяц;

-

по мотоциклам — 600 рублей в месяц.

Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ). Подчеркнем, что при расчете налога, по мнению контролирующих органов, не учитываются эксплуатационные расходы на содержание таких транспортных средств. Считается, что они уже включены в компенсацию (письма Минфина России от 05.04.2021 N 03-03-06/3/24885, от 14.12.2017 N 03-04-06/83831, от 14.08.2017 N 03-03-06/1/52036, определение ВАС РФ от 29.01.2009 N 495/09).

Выплата работнику компенсации не снимает с работодателя и работника обязанности по оформлению и сбору документов, подтверждающих использование транспортного средства в служебных целях и фактическое осуществление соответствующих расходов.

Следует учитывать, что за время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается (письма УФНС России по г. Москве от 22.02.2007 N 20-12/016776, от 31.03.2006 N 18-11/3/25186).

Расходы в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов признаются в целях налогообложения прибыли на дату ее выплаты работнику. Это правило действует для всех организаций независимо от того, каким методом они считают доходы и расходы (методом начисления или кассовым) (подп. 4 п. 7 ст. 272, ст. 273 НК РФ).

Рекомендуем также ознакомится с материалами:

— Энциклопедия решений. Учет компенсаций за использование личных автомобилей в служебных целях;

— Вопрос: Как заключить/оформить договор аренды автомобиля с физическим лицом? Как оформить компенсацию затрат руководителю при разовой поездке на личном автомобиле? (ответ Горячей линии ГАРАНТ, май 2021 г.)

— Вопрос: Облагается ли налогами доплата за использование личного автомобиля в служебных целях? (ответ Горячей линии ГАРАНТ, апрель 2021 г.)

— Вопрос: Работник организации использует личный автомобиль в служебных целях. Организация планирует возмещать такому сотруднику только расходы на ГСМ. Характер работы у сотрудника не является разъездным. Каким образом оформить отношения с работником? Какие налоговые последствия? (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.)

— Вопрос: ООО (строительная организация) имеет несколько объектов в разных частях города. Работник, ответственный за эти объекты (контроль проведения строительных работ, приемка материалов и инструментов), использует личный автомобиль для перемещения между объектами, между объектами и офисом. Какими документами необходимо оформить использование личного автомобиля в служебных целях, чтобы организация могла списывать на затраты расходы на бензин (необходимо рассмотреть два варианта оформления — через компенсацию за использование личного автомобиля и через аренду автомобиля у сотрудника)? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2017 г.)

— Вопросы компенсации работникам транспортных расходов (Г.И. Демидов, журнал «Оплата труда: бухгалтерский учет и налогообложение», N 12, декабрь 2017 г.);

— Автотранспорт (под ред. Т.В. Гороховой). — М.: ИД «Гросс-Медиа»: РОСБУХ, 2019. — 579 с.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТСеменова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТаудитор, член ассоциации «Содружество» Мельникова Елена

4 августа 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Правила и порядок

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.

Поступление данных материалов на предприятие оформляется приходным ордером. Само же списание происходит обычно один раз в месяц лицом, ответственным за это. Таким лицом практически всегда является сотрудник бухгалтерии, например, материальный бухгалтер.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

К нему прикладывают документы первичной бухгалтерской отчётности, а именно: накладная-требование, заправочные карточки, чеки АЗС. Цель данных документов – подтвердить фактический объём потребленных горюче-смазочных материалов.

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Учёт ГСМ при поступлении по авансовому расчёту

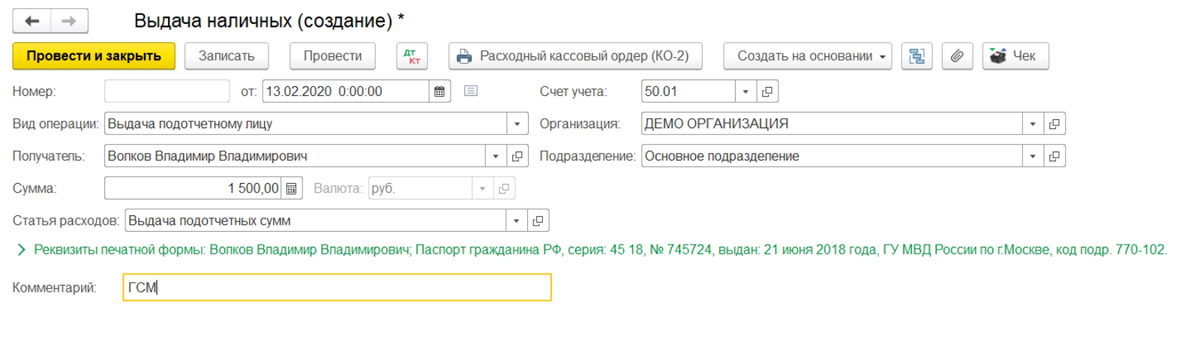

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

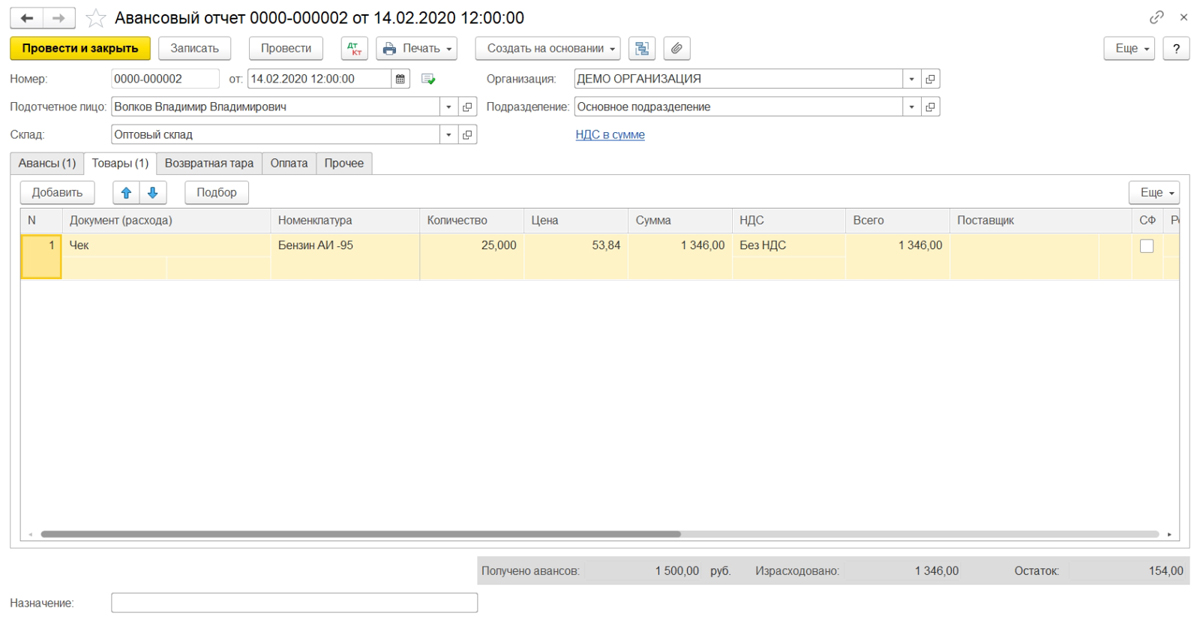

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

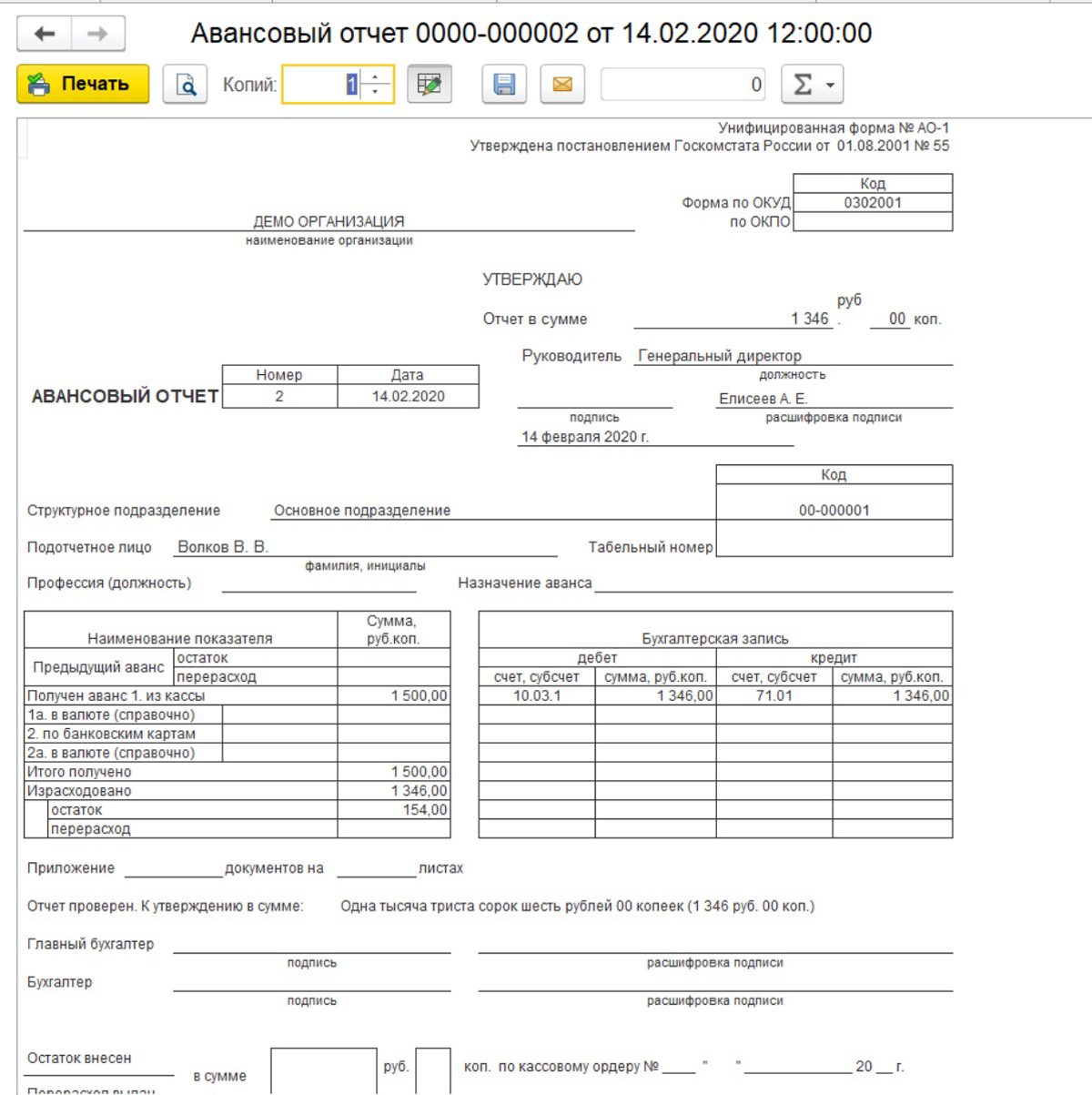

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Вс наказание за излишек топлива на складе гсм

Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5.

Перерасход гсм? за счет водителя! Если компания приобретает бензин для своего автотранспорта, то стоимость топлива отражают на счете 10 «Материалы» субсчет 3 «Топливо».

https://www.youtube.com/watch?v=E5Q8zvl9agU

Если автомобиль приобретен для дальнейшей перепродажи и учтен на счете 41 «Товары», то стоимость заправленного в него бензина списывают на увеличение фактической себестоимости машины. Бензин может быть списан и в результате его естественной убыли.

Нормы убыли применяют при выявлении фактических недостач. Они установлены приказом Минэнерго России. Если у компании есть автотранспорт, то она приобретает бензин для его эксплуатации.

Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений. 7.9. Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены.

Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

- Учет топлива и его естественная убыль

- 7. содержание и порядок проведения инвентаризации гсм

- Гсм: организация учета и списание

Взыскание с водителя недостачи (волчкова м.

) В Приложении N 2 к Нормам расхода топлива и смазочных материалов установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними.

В этом случае размер надбавки не может превышать 10%;- работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива.

И, в-пятых, величина нормы естественной убыли определяется в зависимости от времени года, в течение которого хранятся те или иные виды ГСМ.

Для того чтобы исключить такие ситуации, следует соблюдать правила приема, хранения и выдачи горючего, а в случае если потерь и недостач избежать не удалось — принять соответствующие меры по взысканию причиненного ущерба с виновных лиц.

Эти и другие вопросы учета топливных потерь и недостач в организациях автомобильного транспорта стали темой данной статьи.

Какие топливные потери и недостачи бывают?В общем случае в организациях потери и недостачи материальных ценностей могут быть выявлены как на стадии их приемки от поставщиков, так и в процессе их хранения и отпуска на реализацию.

Во всех случаях важно своевременно обнаружить недостачу и принять решение о ее списании, порядок которого зависит от суммы выявленных потерь и недостач, а также от причин их возникновения.Потери и недостачи ГСМ, как правило, разделяют на две основные группы

Акт списания топлива на бензокосу

Сегодня почти все без исключения активы, различного рода имущество должны соответствующим образом списываться по истечении срока полезного использования, срока годности.

Одним из обязательных условий осуществления подобной процедуры является необходимость составления специальной документации. В первую очередь это приказ на списание, а также специальный акт. Касаются подобные правила также и горюче-смазочных материалов.

Они имеют различные свойства, именно в зависимости от них устанавливается срок годности, полезного использования. Стоит заранее ознакомиться с основными свойствами, особенностями использования.

- Возникающие нюансы

- Общие моменты

Формат данного акта в законодательстве не установлен, может быть разработан специально для списания ГСМ. Все нюансы освещены в законодательстве, разобрать их стоит заранее.

Эти расходы отражаются в бухгалтерском и налоговом учёте.

- 4.4 Расход ГСМ на генератор

- 1 Как списываются ГСМ в организации

- 2 Кто занимается составлением

- 3 Какую форму имеет документ

- 4.2 Оформление акта списания для автомобилей без спидометра

- 4.1 Списание ГСМ на обкатку двигателя

- 4.3 Образец списания для газонокосилки

- 4 Случаи, вызывающие вопросы

- 4.1 Списание ГСМ на обкатку двигателя

- 4.2 Оформление акта списания для автомобилей без спидометра

- 4.3 Образец списания для газонокосилки

- 4.4 Расход ГСМ на генератор

Как списываются ГСМ в организации Учредительная документация любого юридического лица, использующего транспорт, должна включать нормы по расходам горюче-смазочных материалов.

Информация, содержащаяся в ведомости:

- полное наименование предприятия;

- марка, государственный номер автомобиля;

- данные о подотчетном периоде списания ГСМ.

- персональные данные водителя;

- наименование структурного подразделения;

Во втором документе – путевом листе указывается маршрут автотранспортного средства, объем израсходованного топлива.

Он выдается каждому водителю перед началом рабочего дня диспетчером и подлежит сдаче после его окончания материальному бухгалтеру.

К нему прилагается авансовый отчет по денежным средствам, полученным для покупки ГСМ.

Что касается смазочных материалов, то их учет ведется аналогично учета топлива. Данное правило распространено на транспортное средство, которое находится в исправном состоянии с полным комплектом оборудованных в него приборов, включая спидометр.

При его отсутствии из создавшегося положения можно выйти, утвердив норму расхода ГСМ на рабочий день или поставив километраж приблизительно пройденному расстоянию с дальнейшим осуществлением вычисления по нормативам.

Но перед его выходом из гаража необходимо замерить объем топлива, находящегося в баке. Также следует поступить при въезде транспортного средства обратно.

Сведения об объеме топлива надлежит внести в ведомость учета.

Списание ГСМ можно осуществить по путевому листу, где указывается общий пробег транспорта за рабочее время.

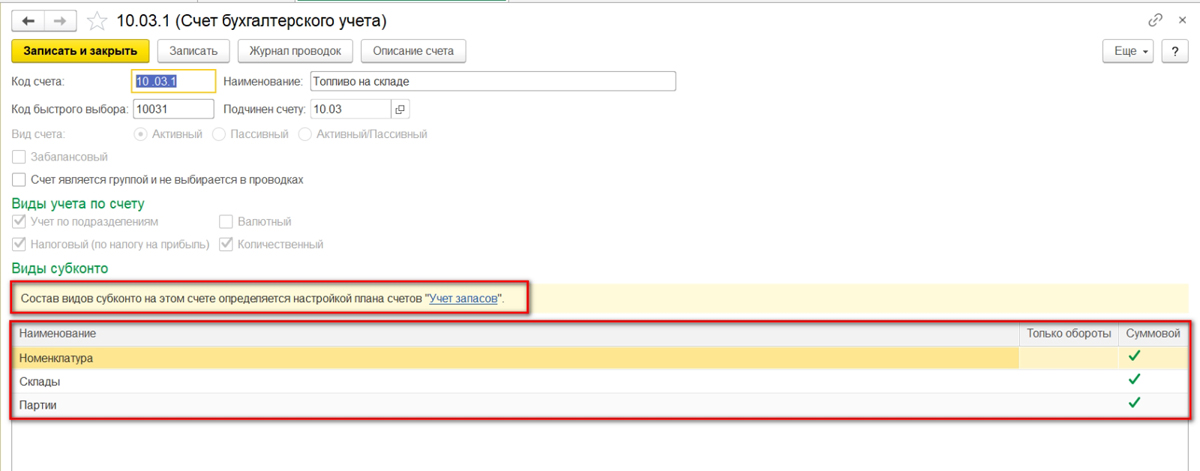

Настройка субконто счета 10.03.1 «Топливо»

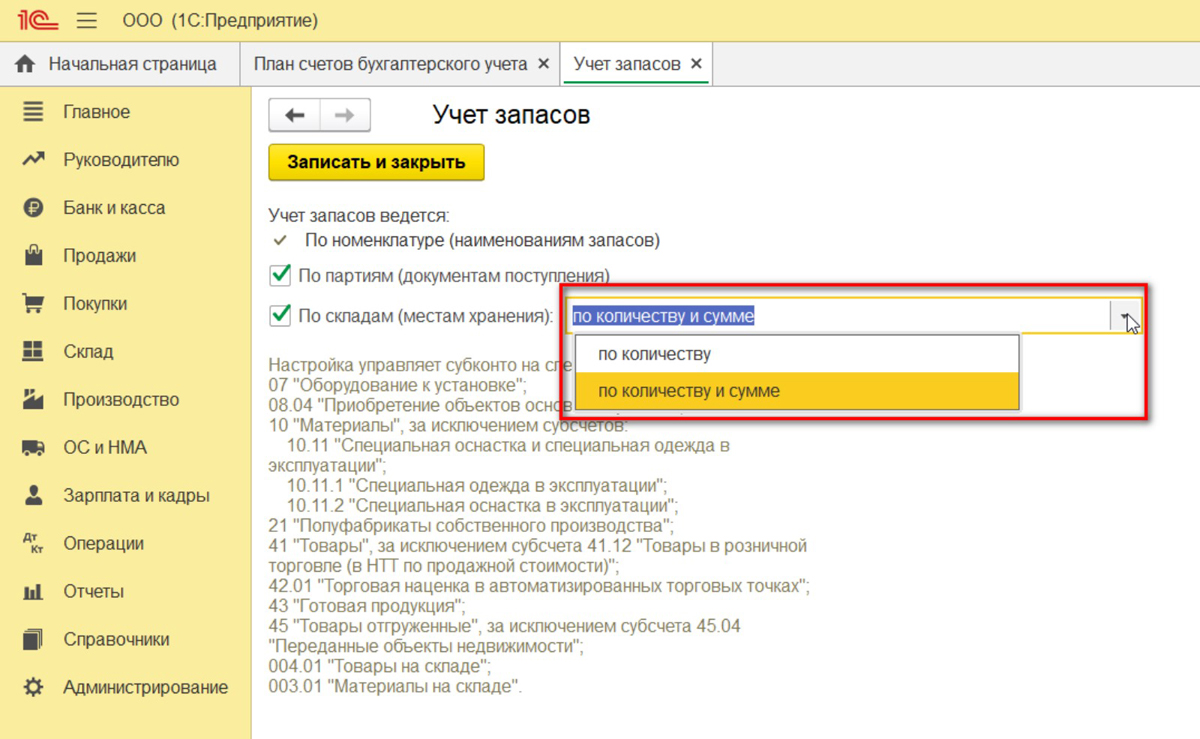

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

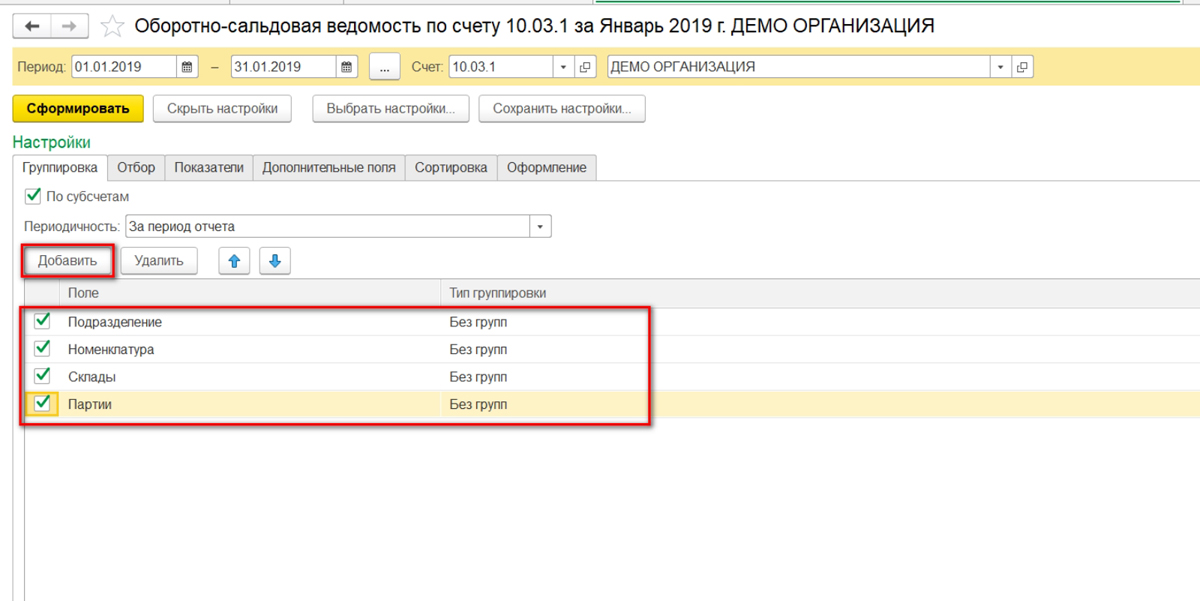

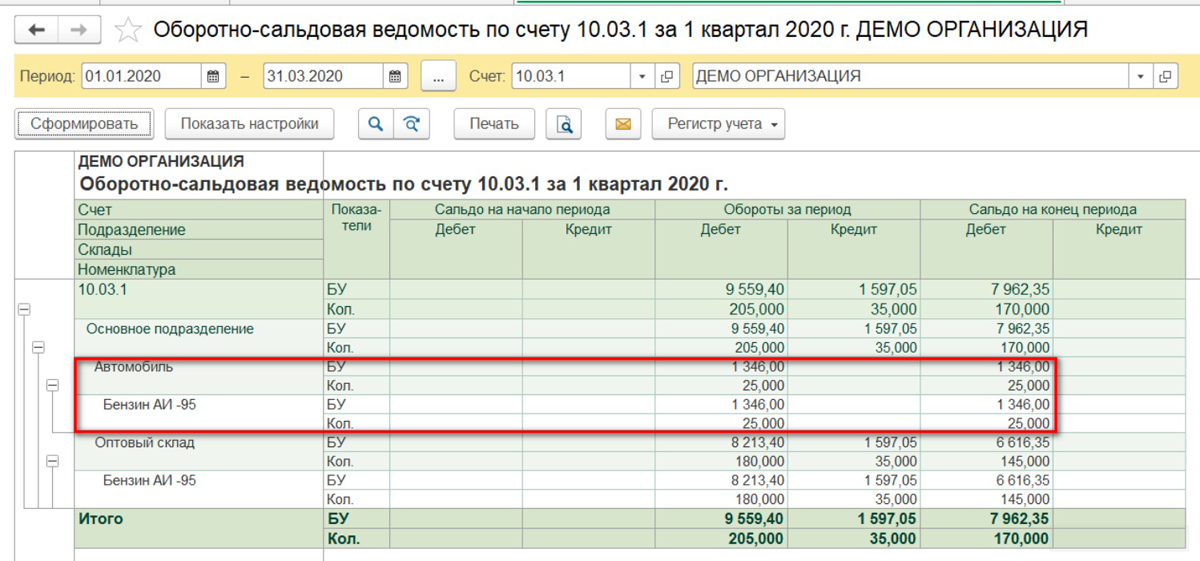

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Учет и списание спецодежды в 1С 8.3: пошаговая инструкция

Горячие клавиши в 1С предприятии и конфигураторе

Налоговый учет

Отдельное внимание уделите правилам налогообложения таких затрат. В учетной политике для целей налогообложения закрепите, как вести учет ГСМ по топливным картам:

- Порядок отнесения затрат на покупку самой ТК. Здесь допустимо несколько вариантов:

- списание на прямые затраты;

- включение в расходы, связанные с содержанием транспортных средств;

- отнесение в состав прочих затрат.

ВАЖНО! НДС, включенный в стоимость ТК, принимается к вычету, но только после принятия ТК к учету и получения счета-фактуры на нее. Применение вычета правомерно, если организация является плательщиком НДС и использует карты в налогооблагаемых операциях

- Порядок отнесения затрат на ГСМ. Расходы этой категории учитываются при исчислении налогооблагаемой базы по налогу на прибыль при соблюдении определенных условий:

- они обоснованны, издержки произведены в рамках установленных норм;

- подтверждены документально (чеки, квитанции, счета-фактуры, накладные);

- совершались с целью осуществления основного вида деятельности, приносящей доход.