Как рассчитать стоимость патента для ип на 2021 год и где найти региональный закон

Содержание:

- Как перейти на ПСН с УСН

- Стоимость

- Утрата права на применение патентной системы налогообложения

- Какие преимущества налога

- Отказ в продлении патента

- Недостатки ПСН

- С января 2022 года поменяются реквизиты для оплаты патента иностранного работника.

- Патент или разрешение на работу: кому и какой документ оформлять

- Медкомиссия на патент: где сдавать анализы и сколько денег потребуется?

- Патентная система налогообложения: разрешенные виды деятельности

- Как оформить заявление

- Заполняем заявление

- Внимание среднесписочной численности

- Вычет из стоимости патента: правила

- Как ИП получить патент

- Процедура перехода на патентную систему налогообложения

Как перейти на ПСН с УСН

А теперь рассмотрим другой вариант – после регистрации ИП в течение 30 дней подал уведомление о переходе на упрощенную систему. То есть он числится только плательщиком УСН, работает в рамках этого режима и платит по нему налоги.

Предположим, расчет налоговой нагрузки показал, что ему выгоднее работать на патенте. Как перейти на ПСН, если ИП уже является плательщиком упрощенки?

В зависимости от того, какие виды деятельности планируется перевести на ПСН, и в какое время года происходит переход, ответы будут разные.

Ситуация первая – ИП уже работает на УСН и хочет получить патент на новый вид деятельности. Запрета на это нет, надо только подать заявление о выдаче патента (см. письма Минфина от 07.03.2013 N 03-11-12/26 и от 24.01.2013 N 03-11-12/11). Срок указан в статье 346.45 НК РФ – за 10 дней до начала срока действия патента.

Строго говоря, переход с УСН в данном случае не происходит, ведь предприниматель продолжает вести деятельность в рамках упрощенки. Просто к этой деятельности добавляется еще одно направление, на которое оформляется патент. После этого надо вести раздельный учет по двум системам налогообложения: УСН и ПСН.

Ситуация третья – ИП в 2021 году является плательщиком УСН, но осуществляет только один вид деятельности. Можно ли перейти на патент по тому же направлению, то есть по сути отказаться от упрощенного режима?

Это зависит от того, когда именно предприниматель хочет перейти на ПСН. Переход с УСН на патент в середине года по одному и тому же виду деятельности (если это единственное направление бизнеса) не допускается.

Почему? Дело в том, что предприниматель не может полностью уйти в середине года с УСН. А это по факту произойдет, если ИП хочет перевести на патент единственный вид деятельности. В таком случае надо дождаться окончания текущего года и подать уведомление об отказе от упрощенки. Переход в начале года с УСН на патент по единственному виду деятельности разрешен.

Интересно, что по этому вопросу Минфин выражал разные точки зрения. Сначала (в письме от 16.05.2013 № 03-11-09/17358) на вопрос, можно ли перейти с УСН на патент по единственному виду деятельности в середине года, ведомство отвечало положительно. Предполагалось, что предприниматель формально остается плательщиком УСН, просто не будет вести на этом режиме никакой деятельности.

Но позже Минфин пришел к выводу, что в таком случае происходит фактический отказ от упрощенного режима, а это не допускается статьей 346.13 НК РФ. Поэтому более поздние письма министерства (например, от 20.08.2019 № 03-11-11/63550), а также письмо ФНС № СД-4-3/18795@ от 20.09.2017 запрещают переход с УСН на патент по единственному направлению в середине года.

Бесплатная консультация по налогам

Стоимость

Чтобы понять, сколько стоит получить патент для ИП на 2022 год, необходимо определить потенциально возможный доход для выбранного вида деятельности. Существует специально разработанная формула, по которой рассчитывают стоимость:

потенциальный доход х 6%.

В разных регионах формула может корректироваться. Например, иногда в неё входят такие показатели:

- количество сотрудников;

- площадь, где ведут торговлю;

- площадь арендуемого торгового зала;

- наличие единиц автотранспорта и пр.

Размер потенциального дохода отличается не только от региона к региону, но и от наименования населённого пункта. Так, стоимость патентов на 2022 год в Москве и в Истре Московской области будет существенно отличаться, несмотря на то, что получены они будут для одного и того же вида деятельности.

При сроке действия патентного налогообложения меньше года стоимость высчитывается исходя из количества дней действия разрешения.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Какие преимущества налога

- Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

- Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

-

Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

-

Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

-

Упрощенная отчётность: нет налоговой декларации, но есть . Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

-

Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь 🙂 Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

-

Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

-

Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

-

Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел по патентной системе.

Отказ в продлении патента

Право на продление патента признается утерянным налогоплательщиком, если:

- доход ИП за год увеличился и превысил предельно допустимое значение в 60 миллионов рублей;

- количество наемных сотрудников в штате работодателя составило больше 15 человек;

- налоговый платеж оплачен налогоплательщиком с нарушением срока или не полностью (при несвоевременной оплате положенной суммы предприниматель будет обязан оплатить начисленные НС пени и штраф).

Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН.

Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

ИФНС также уведомит заявителя об отказе в продлении действия документа в следующих случаях:

- на заявленный ИП вид занятости не распространено использование ПСН;

- до конца действия патента осталось 10 дней, но ИП не направил в налоговую службу уведомление-заявление с указанием его дальнейших намерений (по использованию системы или переходу на другой метод учета);

- в заявлении указан недопустимый период действия запрашиваемого документа или заполнены не все обязательные к заполнению графы бланка;

- налогоплательщик лишился права на работу по патентному методу до окончания срока действия последнего.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

С января 2022 года поменяются реквизиты для оплаты патента иностранного работника.

Оплата патента: особенности и ответственность

Безвизовый иностранец, который планирует работать в РФ, оформляет себе патент на работу. Особенность патента – в том, что за него надо своевременно платить, чтобы продлевать его действие.

Примечание редакции: всю информацию о патенте на работу вы найдете в статье «Патент на работу в России для иностранцев».

С точки зрения оплаты патента есть два важных момента, на которые стоит обратить внимание:

- Оплачивать патент необходимо заранее.

Поэтому платеж за патент называется авансовым. Если патент не оплатить вовремя, то его действие закончится на следующий день после того, как закончится оплаченный период. То есть документ станет недействительным, а иностранный сотрудник превратится в нелегала.

Примечание редакции: о том, что такое авансовый платеж, и как его правильно вносить, читайте в статье Базы знаний «Авансовый налоговый платеж по патенту».

Платить важно по правильным реквизитам, чтобы можно было подтвердить платеж.

Если оплата по патенту была перечислена по неверным реквизитам, то патент также перестанет действовать, потому что оплата или уйдет не туда, или повиснет на счетах, но не будет связана с конкретным иностранцем и патентом, как платеж по патенту.

В обоих случаях работодатель по закону не может работать с такими иностранцами. А если в его компании обнаружится иностранец без документов, работодателю грозит штраф до 1 млн рублей или приостановление деятельности до 90 суток ().

Изменения в реквизитах в 2021

В 2021 году уже менялись реквизиты оплаты патента. С 1 мая 2021 года иностранцы оплачивают патенты по новым реквизитам. Изменения коснулись следующих реквизитов: номер банка получателя, БИК банка получателя, номер счета банка, который входит в единый казначейский счет субъекта РФ.

Примечание редакции: узнать новые реквизиты для Санкт-Петербурга и наглядно увидеть изменения в чеках можно в статье «Платим за патент по-новому».

А в некоторых регионах изменились и реквизиты налоговых.

Примечание редакции: «Реквизиты по оплате патента в Ленинградской области изменились»

Изменения в реквизитах в 2022

С 2022 года изменится также код бюджетной классификации. Это реквизиты, по которым налог иностранца поступает на счет государственной организации, например, Пенсионного фонда России.

Правильный номер КБК по оплате патента с 1 января 2022 года – 1 01 02040 01 0000 110. Если иностранец платит в декабре 2021 года авансом за январь 2022 года, он может указать старый КБК. Все платежи в 2022 году должны быть уже с новым КБК.

Патент – документ, который может за один день превратиться из действительного в недействительный

Поэтому так важно не только контролировать сроки, но и следить за сопутствующими изменениями в законодательстве. Обучившись на наших курсах, ваши сотрудники смогут делать это самостоятельно.

Патент или разрешение на работу: кому и какой документ оформлять

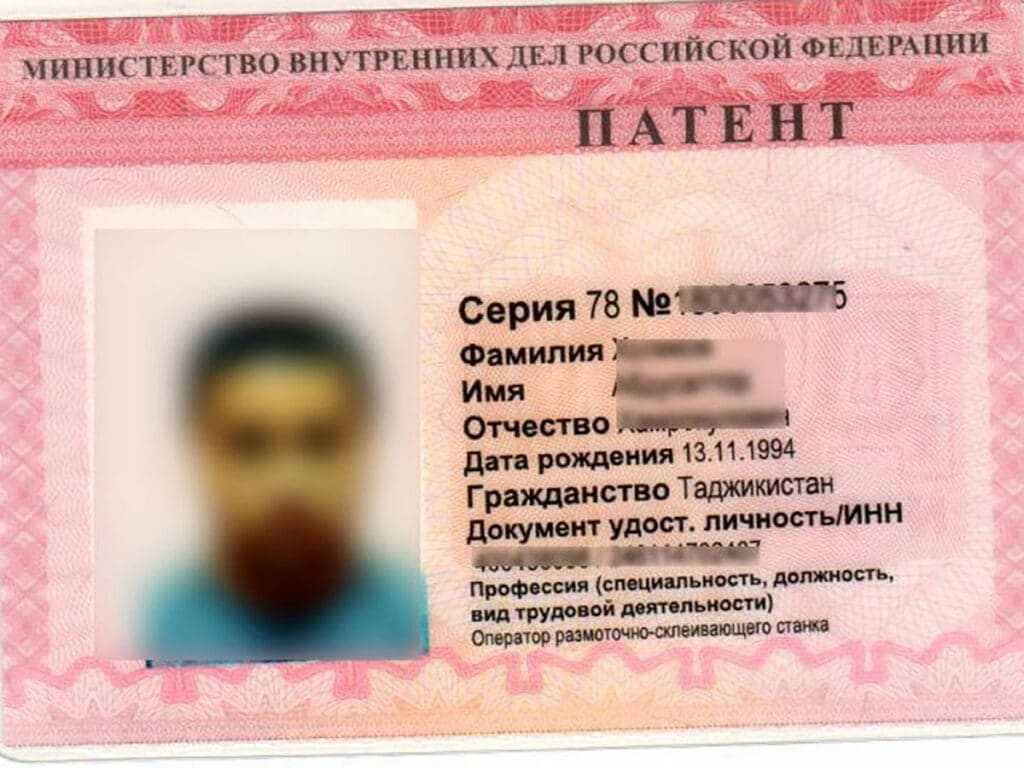

Главное отличие заключается в том, из какой страны прибыл иностранец. Патенты выдают только людям, имеющим право проезжать на территорию России без визы, то есть, выходцам из безвизовых государств. Так, патент обязательно нужен тем, кто прибыл в РФ из:

- Украины;

- Узбекистана;

- Азербайджана;

- Абхазии.

Если вы — подданный одной из перечисленных выше стран и хотите устроиться в РФ, то вам понадобиться оформить именно патент.

Так выглядит патент

Так выглядит патент

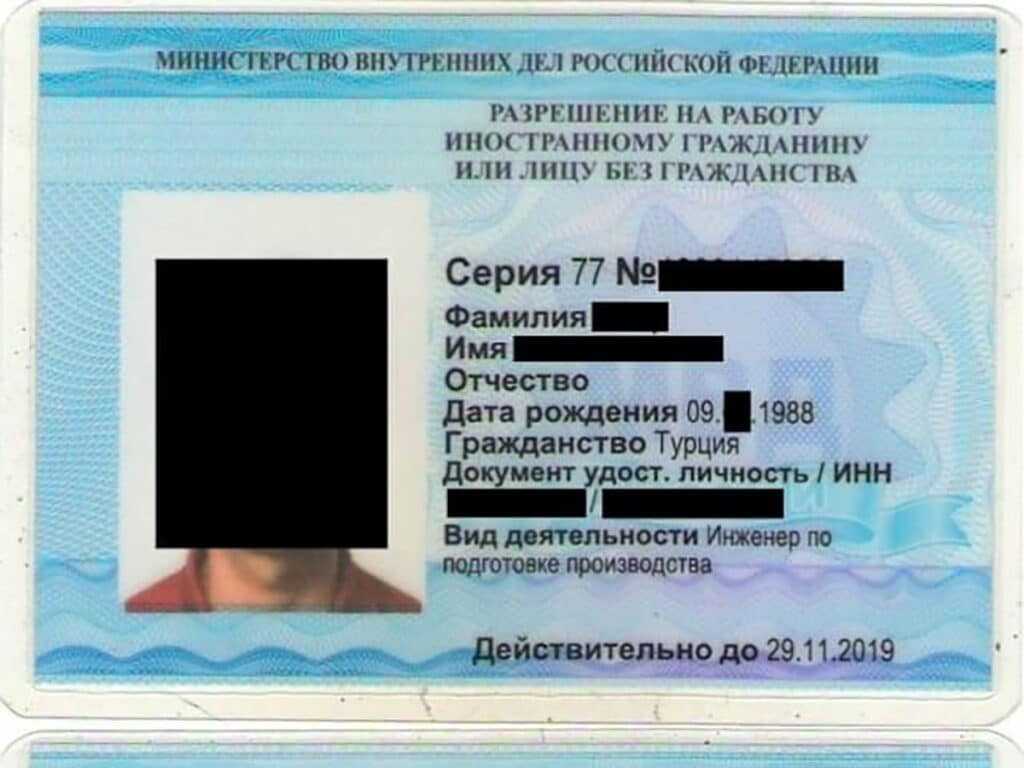

С разрешением

на работу ситуация противоположная. Оно рассчитано на граждан тех стран, с которыми у России

установлен визовый режим въезда.

Представим, что гражданин Болгарии хочет поработать в РФ. Чтобы попасть на

территорию страны, ему нужно оформить визу. А так как ему требуется виза, то

для легального трудоустройства такому мигранту обязательно придется делать

разрешение на работу. Трудиться по патенту, согласно закону, он не сможет.

Также разрешение на работу получают мигранты, приехавшие в РФ в качестве высококвалифицированных специалистов.

Разрешение на работу, выдаваемое в РФ

Разрешение на работу, выдаваемое в РФ

Медкомиссия на патент: где сдавать анализы и сколько денег потребуется?

Без медицинского освидетельствования документ для легального трудоустройства сделать не получится. Проводят комиссию в государственных и частных больницах/клиниках.

Здесь учитывайте один нюанс: проходить медкомиссию на патент разрешается не во всех учреждениях. У больницы или, например, медцентра должна быть лицензия, которая разрешает организации выдавать справки для мигрантов. Какие учреждения в вашем городе выполняют мед. освидетельствования для иностранцев, лучше уточнить непосредственно в УВМ МВД РФ.

Если оформляетесь в московском ММЦ, то здесь выбирать медицинскую организацию не придется — пройти комиссию нужно будет в организации, расположенной на базе этого учреждения. Справки из других клиник здесь не принимают.

Что ожидать от медкомиссии? Медики возьмут кровь и мочу,

чтобы провести анализ, также придется сделать флюорографию, посетить нескольких

врачей: терапевта, дерматолога, психиатра-нарколога и других.

В результате вам выдадут три справки:

- Общая — с печатями от врачей об отсутствии или наличии у вас опасных болезней (проверяют на туберкулез, лепру, сифилис и некоторые другие недуги);

- Справка от врача-нарколога — она удостоверит инспекторов УВМ в том, что вы не употребляете наркотики;

- Сертификат об отсутствии ВИЧ. Если инфекция обнаружена, то Сертификат не выдадут, а мигранту придется покинуть страну.

Цены на медицинское освидетельствование различаются в зависимости от региона и учреждения. В среднем они варьируются в пределах 2700 — 4500 рублей.

Справки будут активны только три месяца. Это стоит учитывать, если хотите использовать результаты медкомиссии для дальнейшего оформления РВП.

На Migranturus есть полезный материал о личном опыте прохождения медкомиссии для мигрантов на РВП.

Патентная система налогообложения: разрешенные виды деятельности

Список видов деятельности, на которые можно получить патент, указан в статье 346.43 НК РФ. Однако с 2021 года этот перечень из обязательного стал рекомендованным, поэтому ориентироваться надо на законы субъектов РФ, в которых указаны патентные направления бизнеса для конкретной территории. И хотя многие региональные законы полностью дублируют список статьи 346.43 НК РФ, но могут быть и исключения.

В основном это разного рода услуги населению, но есть и производственные направления. Например, производство ковров и ковровых изделий, валяной обуви, гончарных изделий, бондарной посуды, молочной и хлебобулочной продукции. Узнать о конкретных видах деятельности, на которых выдают патенты, можно в местной ИФНС.

Если вам нужна помощь с подбором кодов ОКВЭД, соответствующих перечисленным видам деятельности в 2021 году, рекомендуем воспользоваться услугой бесплатного подбора.

Как оформить заявление

Для этого существует специально разработанная форма, которая утверждена приказом Федеральной Налоговой Службы № КЧ-7-3/891 от 9 декабря 2020 года. В нём полностью утверждён порядок заполнения, включая такие важные моменты:

- на странице 1 больше не нужно прописывать место жительства или пребывания ИП;

- допустимо указание любой даты начала патента;

- при одновременной подаче заявления на ПСН и регистрации бизнеса можно не указывать дату;

- срок патентного налогообложения должен быть не менее 30 или 31 дня (в зависимости от месяца) и не более 12 месяцев без перехода на следующий год.

В этом же приказе описан порядок заполнения для кодов по регионам, способ подачи заявления и другие важные моменты.

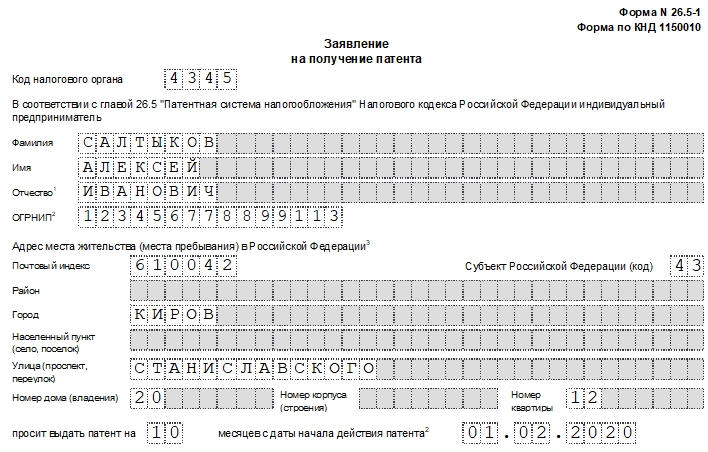

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

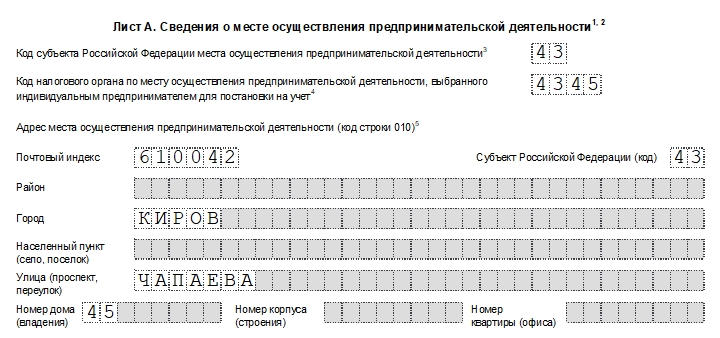

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

- сотрудники, работающие по трудовым договорам;

- физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

- внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

- оплата труда не дотягивает до величины МРОТ в регионе;

- происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

- предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

- сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

- ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Вычет из стоимости патента: правила

Порядок уменьшения стоимости патента следует из пункта 1.2 статьи 346.51 НК РФ, а также из пояснений ФНС, приведённых в письме от 02.06.2021 № СД-4-3/7704@. Перечислим ключевые моменты:

- Принять к вычету можно взносы, фактически уплаченные в текущем году. При этом относиться они могут к иным периодам. Это могут быть, например, прошлогодние задолженности, а также отчисления в ПФР за истекший год в размере 1% сверх лимита в 300 000 рублей.

- Можно уменьшить сумму патента на взносы, уплаченные в текущем году, но до начала срока его действия.

- Можно снизить стоимость уже оплаченного в текущем году патента, причём если даже срок его действия истёк. Деньги по заявлению ИП будут возвращены или зачтены.

- Снижать стоимость одного патента можно неоднократно (по мере уплаты взносов).

- Если у ИП несколько патентов, действующих одновременно или по очереди, сумму вычета можно разделить между ними. Это актуально, если сумма взносов больше стоимости одного патента.

- Если есть работники по одному патенту, то ограничение на вычет взносов (не более 50% от стоимости) распространяется и на другие патенты, действующие в том же периоде.

Как ИП получить патент

Получить патент достаточно просто, главное удостовериться в том, что та сфера бизнеса, которой планирует заниматься ИП, подпадает под действие патентной налоговой системы.

Посмотреть 64 вида деятельности для патента

Переход осуществляется на строго добровольной основе в территориальном отделении налоговой службы, в которой ИП поставлен на учет по месту проживания. В том случае, если деятельность планируется вести в другом округе, нужно обращаться в ту территориальную инспекцию, которая к нему относится.

Для получения патента нужно написать заявление по строго установленному образцу, которое можно подать в налоговую службу либо сразу после регистрации ИП, либо за 10 дней до начала выполнения работ или оказания услуг по патенту. Этого времени налоговой инспекции как раз хватит для того, чтобы выдать патент заявителю.

Налоговая в течение 5 дней либо выдает патент, либо уведомляет об отказе. Если вы передумаете получать патент за эти 5 дней, то вам необходимо написать в налоговую уведомление об отказе в выдаче патента (форма 26.5-2).

ФАЙЛЫБланк заявления на получение патента по форме 26.5-1 в .pdfБланк заявления на получение патента по форме 26.5-1 для ИП, применяющих пониженную налоговую ставку (0%) в .pdfБланк уведомления об отказе в выдаче патента по форме 26.5-2 в .doc

Подать заявление можно тремя способами:

- лично в налоговой инстанции;

- отправив заказное письмо через Почту России с обязательной описью вложения и уведомлением о вручении;

- через сайт ФНС, но лишь в том случае, если у ИП есть электронная цифровая подпись.

Получив патент в течение 5 дней, индивидуальный предприниматель начинает работу. Какие его дальнейшие обязанности как налогоплательщика? Своевременная оплата налога и налоговый учет.

Если патент получали на срок до полугода, налог нужно оплатить полностью, единоразовым платежом, не позднее времени завершения актуальности патента.

«Годичный» патент оплачивается в два этапа:

- треть положенной суммы нужно внести в первые три месяца (не позднее 90 дней от начала работы по патенту);

- оставшиеся две трети внести до истечения срока действия патента.

Декларацию в налоговую подавать не нужно, налоговый учет осуществляется путем ведения Книги учета доходов индивидуального предпринимателя (форма утверждена Приказом Министерства финансов РФ от 22 октября 2012 года № 135н).

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.