Шпаргалка по расчету среднесписочной численности работников

Содержание:

- Справка о среднесписочной численности работников в произвольной форме

- Кто, как и когда сдает отчет о среднесписочной численности за август 2020 г.

- Как рассчитать среднесписочную численность (формула)

- Как заполнить форму?

- Проверка базы 1С на ошибки со скидкой 50%

- Форма отчета о среднесписочной численности

- Как подать отчет о среднесписочной численности за июль 2020г.

- Как заполнить сведения о среднесписочной численности за август 2020 г.

- Расчет среднесписочной численности работников

- Что такое справка о численности работников организации

- Где и когда используются данные о среднесписочной численности

Справка о среднесписочной численности работников в произвольной форме

В целях стат. и налогового учета фирмы должны подавать в контролирующие органы сведения о штатной численности своего персонала.

Делается это путем подачи специальной справки. Образец справки о численности работников организации вы можете найти в данной статье.

Налоговикам важны сведения о численности персонала, трудящегося в компании или у частного бизнесмена.

Число наемных служащих влияет на взимание некоторых видов сборов. Также, данный показатель является важным при выборе системы обложения налогами.

При патенте средняя численность не может превышать пятнадцать человек, а при упрощенке – сто человек.

Также, справка о численности сотрудников требуется налоговикам для того, чтобы знать, какие компании обязаны подаваться различные отчеты только в электронном формате, а какие – имеют право отчитаться и в бумажном виде.

В некоторых случаях сведения о численности могут потребоваться ПФР или кредитной организации. Штатная численность персонала фирмы – это число сотрудников, необходимое для производственных планов.

Эта величина должна быть указана в штатном расписании, которое составляется, отталкиваясь от этого показателя. Также, исходя из величины данного показателя формируется ФОТ. Форма справки о численности утверждена на законодательном уровне, ИФНС России.

Она действует уже на протяжении десяти лет, с 2021 года.

Бланк справки о численности работников организации приведен ниже: Форма предусматривает указание следующих сведений:

- ИНН и КПП (только для фирм).

- Код и название отделения налоговой, куда предоставляется справка.

- Полное название фирмы или ФИО частного бизнесмена полностью.

- Величина показателя штатной численности персонала. Если при расчетах получилось неполное число, его необходимо округлить в соответствии с математическими правилами.

- Дата, на которую показатель исчислен и является актуальным. Для давно действующих компаний – это первое января текущего года, а для вновь зарегистрированных – первое число месяца, который следует за месяцем регистрации.

- ФИО руководителя компании полностью, а также его личная подпись и фирменный штамп, либо ФИЛ частного бизнесмена и его личная подпись. В обоих случаях проставляется дата формирования и подписания документа.

- Если заполнением справки занимается представитель, обязательно должны быть указаны данные о нем. Также, указывается номер и название документа, подтверждающего его права, и прикладывается его ксерокопия.

Все поля справки налогоплательщик должен заполнять сам. Исключением является только нижний правый раздел.

Его заполнением будет заниматься специалист налоговой службы.

Образец справки о штатной численности сотрудников приведен ниже: Давно действующие частные бизнесмены должны подать справку до двадцатого января года, следующего за годом отчета. Недавно зарегистрированные компании и предприниматели обязаны сдавать справку до двадцатого числа месяца, идущего за месяцем постановки на учет.

Ответственность за не предоставление справки о численности работников – штраф в размере 200 рублей.

Также, штраф могут получить лица, несущие ответственность за формирование и сдачу данного отчета.

Размер штрафа для них составит от 300 до 500 рублей.

Кто, как и когда сдает отчет о среднесписочной численности за август 2020 г.

Отчет о среднесписочной численности за август 2020 г. должны сдавать те работодатели, которые оформили трудовые отношения с работниками и были созданы или реорганизованы именно в этом месяце. К таким хозяйствующим субъектам относятся и юридические лица, и ИП с наемными сотрудниками. Если юрлицо создано, но не имеет сотрудников, отчетность все равно нужно представить в ИФНС.

Важно! Если ИП зарегистрирован в августе, но работает без сотрудников, он не сдает отчет о среднесписочной численности. Данные компании и ИП с сотрудниками должны представить отчет о среднесписочной численности за август 2020 г

в срок не позже 20 сентября. Однако это выходной день, а потому срок переносится на 21 сентября. После этого хозяйствующий субъект будет представлять сведения в общеустановленном порядке — в качестве приложения к расчету РСВ, поскольку последний раз сведения подавались отдельно в январе 2020 г. по итогам 2019 г

Данные компании и ИП с сотрудниками должны представить отчет о среднесписочной численности за август 2020 г. в срок не позже 20 сентября. Однако это выходной день, а потому срок переносится на 21 сентября. После этого хозяйствующий субъект будет представлять сведения в общеустановленном порядке — в качестве приложения к расчету РСВ, поскольку последний раз сведения подавались отдельно в январе 2020 г. по итогам 2019 г.

Отчет о среднесписочной численности подается:

- в бумажном виде, если количество сотрудников не больше 100 чел.;

- в электронном формате, если количество сотрудников больше 100 чел.

Наиболее часто вновь созданные субъекты сдают отчет на бумаге, поскольку численность персонала редко выше указанного лимита. Хотя по желанию они вполне могут передать и электронный документ.

Сведения о среднесписочной численности передаются в ИФНС по месту регистрации компании или ИП через оператора ЭДО, лично при посещении отделения налоговой инспекции или по почте.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Как заполнить форму?

Информация подается работодателями из различных регионов, поэтому сначала нужно выбрать нужный субъект РФ в поле «Регион» при заполнении электронного отчета.

|

Блок раздела |

Как заполнить |

|

Раздел «Общие сведения о юридическом лице» |

Указывается:

|

|

Раздел «Адрес места нахождения» |

Указываются юридический и фактический адреса работодателя |

|

Раздел «Данные о заявителе» |

Вносятся Ф. И. О. и должность руководителя (отчество указывают при наличии). Затем – номер контактного телефона и адрес электронной почты |

|

Раздел «Сведения об изменении численности и неполной занятости» |

Вносится фактическая информация о численности персонала, планируемых увольнениях, наличии задолженности по заработной плате |

В нижней части формы отражается количество сотрудников, которых планируется уволить или которых уволили с момента введения ограничений. Если никого не увольняли, во всех вкладках укажите значения «0». После заполнения и проверки отчета нужно нажать на кнопку «Подать сведения».

* * *

В заключение – об ответственности. Успокоим работодателей: пока нет штрафа за то, что вы не отчитаетесь по сведениям об увольнении работников, введении режимов неполной занятости и удаленной работы из-за коронавируса через портал «Работа в России».

При этом не забывайте, что оштрафовать могут, если вы не подали сведения, например, о введении режима неполного рабочего дня или неполной рабочей недели, о приостановке производства. Ответственность за это предусмотрена ст. 19.7 КоАП РФ. Если же не представить, например, сведения о численности сотрудников на удаленной работе, штрафа не будет.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

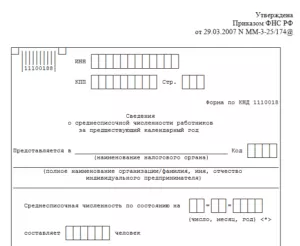

Форма отчета о среднесписочной численности

Отчет о среднесписочной численности сотрудников подается на специальном бланке формы КДН 1110018, в котором заполняются все графы, кроме тех, что предназначаются для заполнения работникам ФНС. Отчет выполняется в двух экземплярах, которые сдаются бизнесменом в налоговую инспекцию.

По окончании процедуры проверки один экземпляр, с нужными отметками, будет передан руководителю. Бланк для отчета можно взять непосредственно в отделении налоговой инспекции или скачать по этой ссылке.

Если отчет сдается на электронном или магнитном носителе, то следует уточнить в инспекции, примут ли они отчет в — достаточно часто инспекторы требуют сдавать данные распечатанными на бумаге.

Образец отчета о среднесписочной численности работников.

Как заполнить этот документ?

Не все сотрудники предприятия учитываются при заполнении отчета о среднесписочной численности работников. К категориям, которые не отражаются в отчете, относятся следующие сотрудники:

- не получающие заработную плату;

- работающие по договору на профобучение и получающие в данный период стипендию;

- военнослужащие;

- адвокаты;

- находящиеся в отпуске по беременности и родам;

- устроенные по гражданско-правовому договору;

- находящиеся в отпуске по уходу за ребенком;

- в отпуске без сохранения зарплаты, если причина отсутствия на рабочем месте заключается в поступлении или обучении в учебном заведении;

- направленные для работы за границу;

- работающие по внешнему совмещению;

- подавшие заявление на увольнение и при том прервавшие свою деятельность на предприятии без предварительного согласования с руководством.

Все остальные работники, в том числе и работающие неполный день, участвуют при расчете среднесписочной численности сотрудников. Если у предпринимателя нет работников, то среднесписочная численность будет равна 0, что должно быть отражено в отчете.

Пошаговая инструкция по заполнению отчета о среднесписочной численности работников содержится тут.

При подсчете учитываются такая документация:

- приказ о зачислении на работу;

- приказ об отпуске;

- приказ о переводе на иную должность;

- приказ об увольнении;

- формы Т-13 и Т-12, где отмечается явка сотрудника на рабочее место.

Как самостоятельно определить среднесписочную численность?

Как подать отчет о среднесписочной численности за июль 2020г.

Формат представления документа напрямую зависит от численности сотрудников. При численности персонала не более 100 чел. документ можно представлять на бумаге, в противном случае необходимо использовать только электронный формат.

Численность сотрудников новой организации редко превышает указанный лимит, а потому многие компании представляют отчет на бумаге. Хотя им не запрещено сдавать документ электронно.

Передавать отчет нужно в ИФНС по месту регистрации — по юридическому адресу компании или прописке ИП. Если отчет сдается в электронном виде, то используются услуги оператора электронного документооборота, а если на бумаге — то при посещении ИФНС или через Почту России письмом с описью вложения.

Как заполнить сведения о среднесписочной численности за август 2020 г.

Заполнять сведения о среднесписочной численности нужно на бланке, регламентированном Приказом ФНС РФ от 29.03.07 г. № ММ-3-25/174@. При расчете численности следует учитывать, какие категории нужно или не нужно использовать, к примеру, работники по трудовому договору обязательно включаются в расчет. Однако при расчете не учитываются работники, с которыми заключены ГПХ договоры.

При заполнении сведений нужно указать такую информацию:

- наименование налоговой инспекции и ее код;

- наименование хозяйствующего субъекта;

- дата представления информации о численности;

- количество работников.

Важно! В данном случае дата представления информации — это 1 сентября 2020 г. Отчет о среднесписочной численности можно сформировать в 1С:ЗУП, для чего используется документ «Численность и текучесть кадров»

Его можно найти в меню «Кадры» и далее в разделе «Кадровые отчеты». По гиперссылке нужно создать новый документ, указать период отчета (август 2020 г.) и выбрать хозяйствующего субъекта

Отчет о среднесписочной численности можно сформировать в 1С:ЗУП, для чего используется документ «Численность и текучесть кадров». Его можно найти в меню «Кадры» и далее в разделе «Кадровые отчеты». По гиперссылке нужно создать новый документ, указать период отчета (август 2020 г.) и выбрать хозяйствующего субъекта.

Затем отчет можно распечатать или выгрузить на электронный носитель. Также, если подключен сервис 1С:Отчетность, документ можно отправить в налоговую инспекцию сразу из программы 1С.

Расчет среднесписочной численности работников

Самое важное при заполнении справки о ССЧ указать корректное число сотрудников. Для этого его необходимо посчитать

Но до того как приступить к расчётам, нужно понять, кто именно учитывается в среднесписочной численности. Работодатель включает в расчёты:

- фактически работавших сотрудников и явившихся в дни простоя;

- командированных;

- больных с листами нетрудоспособности;

- отпускных;

- выходных;

- работающих неполный день или на половину ставки;

- на испытательном сроке;

- практикантов;

- прогульщиков;

- участников забастовок;

- находящихся под следствием.

Не участвуют в расчётах:

- внешние совместители;

- работающие по ГПХ;

- матери в декрете;

- собственники без зарплаты;

- адвокаты;

- военные.

Численность работников за каждый день месяца

Определившись с категориями, которые нужны для подготовки ССЧ, работодатель начинает вычислять число сотрудников на каждый день месяца. Информация о них есть в табеле учёта рабочего времени. Она потребуется для вычисления количества сотрудников за месяц и в конечном итоге за год.

Работники с полной занятостью за каждый месяц

Основу расчётов среднесписочной численности составляют сотрудники, работающие полный день по трудовому контракту, то есть 5 дней в неделю по 8 часов или при другом распространённом режиме, например, 2/2 по 12 часов. Требуется помнить, что ФНС нужны сведения обо всех работниках, оформленных в штат, даже если в течение какого-либо периода они находились на больничном или в отпуске. Считать только фактически явившихся на работу будет ошибкой.

Сведения предоставляются в местное отделение ФНС лично или почтой с описью вложения и уведомлением о вручении

Работники с частичной занятостью

При ССЧ учитываются сотрудники, работающие неполный день, при условии, что они попадают в одну из требуемых категорий. Например, внешних совместителей считать не надо, а оформленных на 0,5 ставки по трудовому договору— обязательно.

Как учесть их? Порядок действий такой:

- Вычислить значение человеко-часов всех работников, оформленных на неполный день.

- Это число нужно разделить на стандартный рабочий день (как правило, 8 часов).

- Результат нужно разделить на рабочие дни за месяц.

Например, у предпринимателя заняты два сотрудника, работающие по 4 часа 5 дней в неделю. За месяц они отработают 21 день. Считаем количество отработанных часов за месяц: ((4 х 5)х2)х21 = 840 часов. При стандартной 40-часовой неделе они отработали: 840/8 = 105. Это число делим на количество рабочих дней в отчётном месяце: 105/21 = 5.

Общий подсчет за месяц

Прежде чем посчитать ССЧ за год, нужно определить число работников за каждый месяц. Это довольно простая процедура, хотя и требует целой последовательности вычислений. Работодателю потребуется посчитать 12 значений — за каждый месяц. Расчёт многократно упрощается, когда численность работников не менялась.

Чтобы установить число ССЧ за месяц, нужно сложить количество работников за каждый день месяца и разделить на количество дней в месяце. Предположим, у ИП с 1 по 12 число месяца работали 12 человек, с 12 по 28 — 14 человек, а с 28 по 30 — 13 человек. Считаем: (12 х 12 + 14 х 16 + 13 х 3)/30 = 13,56. Округляем до 14 человек. Получается, что в данном месяце у ССЧ этого предпринимателя составила 14 человек. Именно это число он используется в расчётах за год.

Подсчет за год

Расчёты за год производятся на основе данных за каждый месяц. Формула такая: ССЧ = (х1 + х2 + … + х12)/12, где х1 — это число сотрудников в месяце с аналогичным порядковым номером. Зная данные за каждый месяц, рассчитать данные для справки можно за пару минут.

Предположим, с января по апрель у ИП работали 10 человек, с мая по октябрь — 6 человек, а с ноября по конец года — 12 человек. Сколько составит ССЧ и какое число он напишет в отчёте налоговикам: (10 х 4 + 6 х 6 + 21 х 2)/12 = 9,83. В документе число округляется до 10.

Что такое справка о численности работников организации

Понятие и особенности

Количество работников каждого предприятия определяется значением числа сотрудников, числящих в составе штата этой организации, либо записано в штатном расписании. Т.е. работники, с которыми оформлен трудовой договор. Это могут быть сотрудники, работающие на постоянной, временной или сезонной работе.

Число штатных сотрудников в организации может записываться в устав этого предприятия. В большинстве случаев показатель численность рассчитывают в государственных организациях. В различных структурных отделах коммерческих компаний его определяют редко.

Состав рабочих в организации оказывает влияние на начисление или снятие определённых сборов. Показатель играет важную роль при выборе системы налогообложения. Более того, предоставление этих данных влияют на предоставление льгот по налогам.

Нормативное регулирование

Расчёт количества сотрудников производится по конкретным правилам, которые установленные российским законодательством. Этот порядок определён в Указаниях, утверждённых Приказом Росстата №435 от 24 октября 2011 г. (П-4 «Сведения о численности, заработной плате и движении работников»).

Расчёт количества сотрудников производится по конкретным правилам, которые установленные российским законодательством. Этот порядок определён в Указаниях, утверждённых Приказом Росстата №435 от 24 октября 2011 г. (П-4 «Сведения о численности, заработной плате и движении работников»).

Виды

Численность работающих сотрудников в организации бывает следующих видов:

- Общая. Средний показатель сотрудников списочного состава, включая лиц, находящихся в отпуске, на больничном и по другим причинам отсутствующих на рабочем месте. При расчёте также учитываются граждане, заключившие какие-либо договора гражданско-правового характера и внешние совместители.

- Списочная. Значение состава работников на конкретную дату и число. При расчёте учитывают всех трудящих на постоянной или временной основе с официальным трудоустройством. Также учитывают собственников, получающих заработную плату. Не берутся в расчёт лица, заключившие договор подряда или прочие договора. При определении показателя учитывают как явившихся на рабочее место граждан, так и отсутствующих по ряду причин сотрудников.

- Среднесписочная. Количество работников за отдельно взятый период. Расчёт производится при сложении количества сотрудников из списочного списка за каждый день месяца. Если работник устроен на неполный рабочий день, то при вычислениях берётся в расчёт отработанное время по факту.

- Явочная. Определённое количество сотрудников, которые должны каждый день посещать работу. Данное число показывает, сколько необходимо лиц для реализации запланированных рабочих процессов, способствующих началу производства и прохождения всех этапов до логического его окончания.

- Нормативная. Максимально допустимое значение рабочих, рассчитывающее по нормам трудовых затрат конкретной категории сотрудников.

- Плановая. Обсчитывает состав персонала согласно трудовым нормативам с корректировкой под определённые рабочие условия предприятия.

- Штатная. Количество персонала, входящие в штат предприятия, за исключения граждан нанятых временно или сезонно. По статистике значение данного типа ниже плановой, т.к. руководству интереснее набирать персонал на конкретный период и не держать в своем штате такое количество сотрудников.

- Фактическая. Устанавливается на определённую дату, а также включает весь фактически работающий персонал на предприятии, независимо от продолжительности работы.

- Средняя. Формируется из среднесписочной численности, а также берется для расчёта среднее значение работающих людей по внешнему совместительству и договорам ГПХ.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет