топ-3 накопительных счетов ноября. разбор банки.ру

Содержание:

- Лучшие российские банки

- FAQ: разбираем самые часто задаваемые вопросы

- Как снять наличные с расчётного счёта?

- Где выгодней открывать расчетный счет для ИП?

- Обязательно ли открывать РС в банке или ИП может обойтись без него?

- Может ли ООО работать без расчетного счета?

- Сколько стоит открытие счета?

- Зачем нужны готовые фирмы с расчетными счетами, где их продают?

- Как закрыть расчетный счет?

- Законна ли аренда ИП и ООО с расчетными счетами?

- Как оформлять сообщение для пенсионного фонда и налоговой об открытии расчетного счета?

- Как узнать расчетный счет организации?

- Критерии выбора банка

- На что обратить внимание при выборе банка

- Тинькофф

- Стоимость обслуживания расчётного счёта

- Какие документы подготовить для открытия счёта

- Банки, удобные для ИП и для ООО

- УРАЛСИБ

- Как открыть расчетный счет в банке «Открытие»?

- Финансовая устойчивость банка

- Кратко порядок действий для юридических лиц

Лучшие российские банки

Из топ-30 российских банков по версии портала banki.ru мы выбрали 5 кредитных учреждений, которые, по нашему мнению, лучше всего подходят для открытия счёта ООО.

Альфа-Банк. Оказывает полный комплекс банковских услуг для всех категорий клиентов, но особенно лояльно относится к малым предприятиям, только начинающим свой бизнес. Для них даже разработан специальный тарифный план «СтартАп» с бесплатным оформлением счёта ООО и карточки с образцами подписей. При оплате банковского обслуживания авансом можно сэкономить от 17% до 25% стоимости тарифов.

Открытие. По версии banki.ru признан «Банком 2015 года». В рамках программы лояльности для пользователей 1С-Старт предлагает бесплатно открыть счёт в банке для ООО. Бесплатными будут также первых три месяца обслуживания и пользования онлайн-банкингом. Если же сюда добавить ещё и бонусы партнёров, то эту финансовую корпорацию можно назвать номером один в категории «Где выгодней открыть расчётный счёт в банке».

Сбербанк России. Если в вопросе, какой банк выбрать для предприятия, вы ориентируетесь прежде всего на размер активов, то лидером, конечно, будет Сбербанк. Это крупнейшее кредитное учреждение в России и СНГ, с самой разветвлённой сетью филиалов и подразделений. 50% уставного капитала Сбербанка плюс одна голосующая акция принадлежат ЦБ РФ. Последние годы руководство акционерного общества активно работает над улучшением сервисного обслуживания. Положительные отзывы клиентов позволили Сбербанку получить титул учреждения с лучшей клиентской поддержкой 2015 года по версии banki.ru.

ВТБ. Еще один банк с государственным участием. Стабильно входит в ТОП-5 банков России по всем значимым критериям. Для представителей бизнеса, участвующих в госзакупках, предоставляет гарантии для обеспечения обязательств по контрактам.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания малого бизнеса и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих организаций и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание. В стоимость тарифных планов входит не только ведение расчётного счёта, но онлайн-бухгалтерия.

FAQ: разбираем самые часто задаваемые вопросы

Как снять наличные с расчётного счёта?

Есть 3 пути обналичивания средств:

- На дебетовую карточку физического лица. Хорош тем, что в этом случает не нужно платить комиссию. Пара его минусов в том, что транзакция будет проведена лишь по прошествии 1 банковских суток, лимиты в месяц в среднем 150 000 рублей без комиссии на карты того же банка, где открыт р/с. Также не забываем про финмониторинг, плюс я не советую переводить более 300 000 рублей.

- В банковской кассе. Деньги получаете моментально и в большом объеме. Основной недостаток – комиссия у этого способа самая большая, а также нужно ехать в банк.

- При помощи кэш-карты (привязанной к вашему счету). Избавляет от необходимости посещать банк всякий раз, когда нужно сделать перевод. Минус способа в том, что за снятие наличных с пластика придется платить комиссию, но она чаще всего меньше, чем в кассе банка. Поэтому я считаю этот вариант самым оптимальным.

Где выгодней открывать расчетный счет для ИП?

Открывать счет можно в одном, а можно в нескольких банках по собственному усмотрению

Самое главное, на что следует обратить внимание при выборе кредитной организации, это:

Стабильность ее работы. Эту информацию можно найти на сайте Центрального Банка или в рейтинговом агентстве. Чаще всего общую информацию я смотрю на портале banki.ru;

Условия тарифного плана

Обращаю ваше внимание на то, что прогрессивные банки предлагаю более доступные тарифы;

Отзывы других клиентов. Не всегда им можно верить, притом, что интернет поделен на 2 лагеря: проплаченные положительные или негативные отзывы, и только малая часть из них – это обратная связь настоящих клиентов и пользователей.

Обязательно ли открывать РС в банке или ИП может обойтись без него?

Открывать расчетный счет ИП не обязательно, предприниматели могут вести свой бизнес и без него. Однако, для удобства и безопасности завести счет в кредитной организации все же стоит. Об этом я уже говорил в начале статьи.

Может ли ООО работать без расчетного счета?

Да, по закону ООО может выполнять свою хозяйственную деятельность, не имея РС в банке. Однако, учитывая то, что ему придется столкнуться с ограничениями по суммам наличных сделок и недоверием со стороны партнеров и клиентов, открытие счета все же потребуется.

Сколько стоит открытие счета?

Все зависит от предложения выбранного вами банка. Одни организации открывают счета бесплатно, другие же берут за эту услугу 1000—2000 рублей. Наверняка можно узнать лишь на сайте банка, которому вы хотите доверить деньги своей компании.

Зачем нужны готовые фирмы с расчетными счетами, где их продают?

Чтобы не тратить время и силы на сбор документов, их регистрацию и открытие счета, можно приобрести уже готовую фирму. Продажа таких компаний производится на различных интернет-порталах, на досках объявлений. На практике готовая фирма нужна под конкретную деятельность, чтобы быстро стартовать с нужными показателями: время жизни компании, белая репутация в базах данных и так далее.

Как закрыть расчетный счет?

Чтобы закрыть счет ИП или ООО, предпринимателю нужно предоставить банку соответствующее заявление, в котором следует указать, что требуется сделать с оставшимися на счете средствами.

Законна ли аренда ИП и ООО с расчетными счетами?

Арендовать ООО или ИП невозможно, поскольку юридически организация не является имуществом. Нельзя арендовать и человека (индивидуального предпринимателя). Все, что можно сделать при аренде фирмы, — управлять ее счетами, оставляя все прочие полномочия в сфере распоряжения деньгами ее владельцу.

Как оформлять сообщение для пенсионного фонда и налоговой об открытии расчетного счета?

Начиная с 2014 года оформлением сообщений об открытии расчетных счетов занимаются банки, а потому предприниматели могут не переживать на этот счет.

Как узнать расчетный счет организации?

Есть несколько элементарных способов, которые помогут вам определить расчетный счет компании:

- Просто откройте договор, который вы заключили с банком, и отыщите в нем номер своего счета. Если же вам нужен номер счета компании, с которой вы заключили договор, для перечисления средств, найти его вы, опять-таки, сможете в конце документа;

- Подключив услугу интернет-банкинга, вы найдете всю интересующую вас информацию в своем личном онлайн-кабинете в разделе «Реквизиты» или «Данные о счете»;

- Узнать счет можно в сети Интернет, воспользовавшись официальным сайтом налоговой службы;

- Если же ни один из вышеперечисленных вариантов вам не помог, обратитесь за помощью в банк.

Критерии выбора банка

Для начала следует обозначить ключевые требования, которые конкретная организация предъявляет банку. Ведь у каждой компании свои потребности – кому-то обязательно наличие операционного офиса рядом с собственным, а кто-то хочет полностью дистанционное обслуживание.

Как правило, источниками информации об удобстве пользования банком могут быть:

- данные, представленные на сайте самого учреждения;

- специализированные форумы, которые предоставляют информацию в сравнении сразу по нескольким финансовым организациям;

- местные предприниматели, опыт которых позволит составить мнение о работе банков в конкретном регионе.

Независимо от величины бизнеса, все компании обращают внимание на следующие важные показатели:

-

Надёжность банковского учреждения. Денежные средства на счетах лиц на сегодня не подлежат обязательному страхованию, поэтому в случае банкротства организация может их потерять. Также неприятным сюрпризом может стать отзыв лицензии Центробанком. Однако для малого бизнеса с нового года ситуация в этой области изменится. В конце июля 2018 года Госдума приняла в третьем чтении законопроект № 194162-7, вступающий в силу с 01.01.2019. Этот документ распространяет страхование денежных средств на счетах и вкладах в сумме до 1,4 млн. руб. на субъектов малого предпринимательства. Речь идет о предприятиях с годовым доходом до 800 млн. руб. и численностью до 100 чел.

-

Финансовые затраты на открытие и ведение счёта. Безусловно, владельцы бизнеса стремятся минимизировать затраты, тем более что нет смысла платить больше за одинаковый функционал.

-

Удобство использования интернет-банка. В первую очередь это экономит время, избавляя от необходимости лично приносить платежные поручения специалистам. Поэтому многие банки предлагают предельно простой и понятный интерфейс для осуществления электронных платежей.

-

Начисление процентов на остаток. Такая опция является приятным бонусом, так как в некоторых случаях позволяет возместить все расходы на ведение и обслуживание счёта.

-

Дополнительные пакетные предложения и другие преференции, которые многие банки сегодня предлагают своим клиентам.

Собственникам бизнеса необходимо внимательно изучить все предложения и выбрать наиболее подходящее.

На что обратить внимание при выборе банка

Мы перечислили большой перечень банков, которые отличаются привлекательными условиями при открытии счёта. Также у вас могут быть и свои варианты банковских организаций, которые не вошли в этот список. Осталось только определиться с выбором. Какие важные критерии необходимо учесть перед открытием банковского счёта?

- Надёжность. Банк должен входить в рейтинг лучших банков страны. Это говорит о его стабильной работе и безопасности;

- Кредитоспособность. Если у банка высокий показатель кредитоспособности, то вы можете не переживать, что он обанкротиться или у вас будут проблемы с обналичиванием счёта;

- Репутация. По отзывам постоянных клиентов можно понять, насколько заявленные условия соответствуют действительности и насколько ответственно банк выполняет свои обязанности;

- Широкая сеть отделений и банкоматов. Такой критерий позволит вам комфортно обслуживаться и экономить на комиссии по снятию наличных;

- Гибкость тарифного плана. В некоторых банках можно менять тарифный план абсолютно бесплатно или добавлять в него ряд опций на своё усмотрение, что является немаловажным;

- Удобный интерфейс интернет-банкинга и ряд дополнительных услуг. Если вы без проблем сможете разобраться с функционалом онлайн-банкинга и подключить себе дополнительные сервисы, то управление расчётным счётом станет ещё более комфортным;

- Время на открытие банковского счёта. По стандартным меркам на подобную процедуру должно уходить не более 2-х часов.

Конечно, в первую очередь мы обращаем внимание на стоимость обслуживания, то есть выгодность условий. Но обращать внимание нужно не только на стоимость тарифного пакета, а на ряд услуг, которые в него уже включены и на те, за которые придётся дополнительно доплачивать

Здесь немаловажным является приблизительное количество отправляемых платежей в месяц, объёмы выручки, количество наёмных сотрудников и многое другое.

Тинькофф

На мой взгляд самый неоднозачный банк в нашем обзоре. Этот банк несоменно является лидером среди полностью дистанционных финансово-кредитных организаций, не имеющих розничных отделений. Согласно данным апреля 2019 года, Тинькофф занимает 24-ое место по объему активов, а также 17-ое место объему собственного капитала на территории РФ.

Данный банк часто становится участником различных скандалов раздуваемых в сети интернет, отчасти из-за его эксцентричного владельца. Однако нельзя не отметить, что отзывы владельцев малого бизнеса, которых обслуживает Тинькофф весьма положительны, особенно в этом можно убедиться поискав отзывы на портале www.banki.ru.

Есть отзывы и негативные: некоторые пишут, что банк при заблокированном счете во время вывода средств запрашивает комиссию в размере 10% от суммы. Но, не смотря на это, чаша весов народной любви к этому банку явно склоняется в сторону Тинькоффа.

Итак: если Вам нравятся продукты этого банка для физических лиц, то с огромной долей вероятности Вы будете довольны и обслуживанием Вашего ООО в этом банке.

Расчетный счет

Обслуживание после истечение 2 бесплатных месяцев на самом дешевом тарифе «Простой» от «Тинькофф Бизнес» — 490 рублей в месяц. При этом новый клиент будет получать до 6% годовых на остаток по счету и моментально круглосуточно переводить денежные средства между своими счетами в рамках банка Тинькофф.

Бонусы

- открытие счета за 5 минут,

- бесплатное обслуживание в первые 2 месяца,

- до 75 000 рублей на рекламу в подарок,

- подключение онлайн бухгалтерии и электронной подписи,

- бесплатный конструктор сайтов бизнеса,

- бесплатная выдача терминалов для приема карт в торговом эквайринге,

- услуга интернет-эквайринга,

- доступ к конструктору документов,

- зарплатный проект (бесплатный выпуск зарплатных карт),

- бесплатный сервис по регистрации ИП,

- бесплатная сдача первой декларации в налоговую,

- до 10 000 рублей на рекламу в Яндексе,

- до 50 00 рублей на рекламу в ВК и Одноклассниках от myTarget,

- размещение вакансий 30 дней бесплатно на сайте hh.ru,

- 3 месяца бесплатного обслуживания в Контур.эльба,

- 45 дней пользования «1C: Предприниматель» бесплатно,

- помощь в продвижении в Яндекс.Директе, myTagret, GoogleAdWords и на Youtube,

- поддержка клиентов 24 часа.

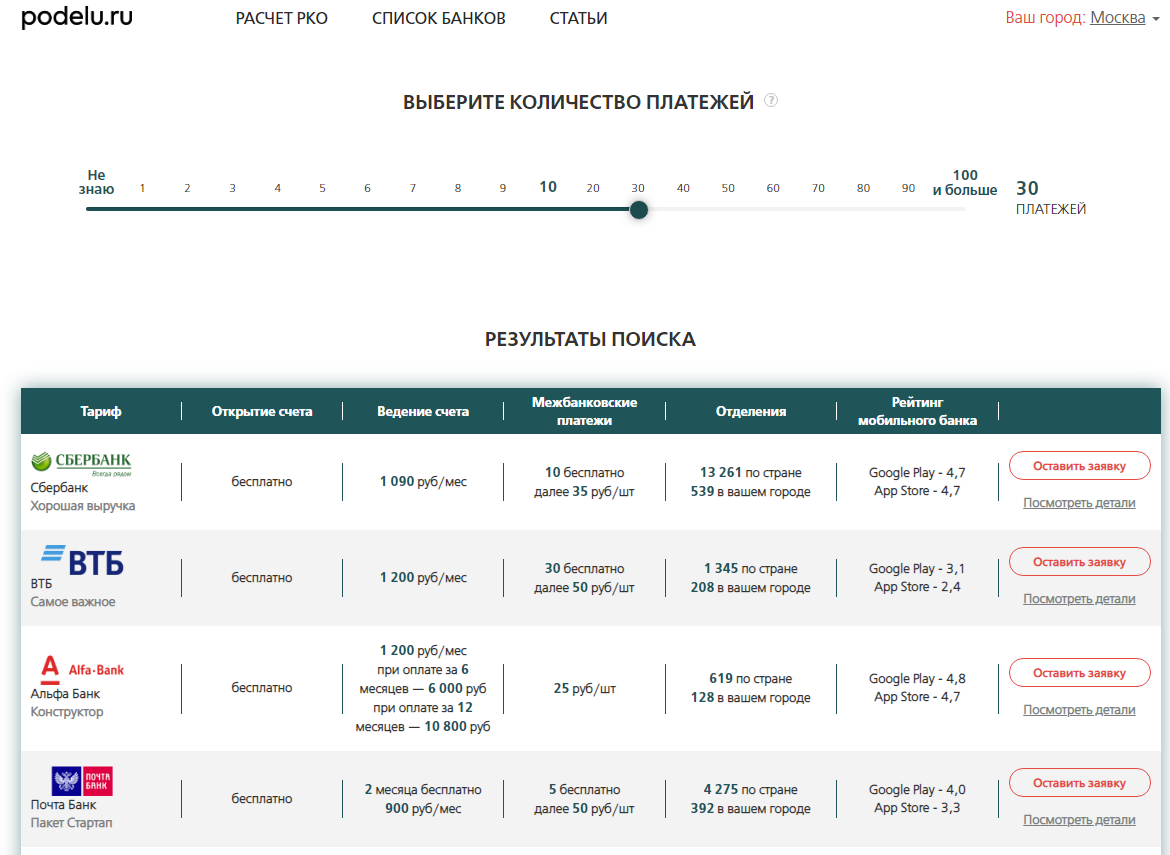

Стоимость обслуживания расчётного счёта

Как правило, банки открывают счета бесплатно, а зарабатывают на комиссиях. Поэтому до похода в банк изучите условия обслуживания. Наш сервис агрегирует информацию обо всех банках и тарифах, чтобы вы могли узнать основную информацию о стоимости счёта в одном месте.

Цена обслуживания счёта зависит от пяти факторов.

1.Количество ежемесячных платежей

В первую очередь счёт нужен для совершения платежей. В рамках одного банка переводы обычно бесплатны, а вот за межбанковские возьмут комиссию. Наш сервис показывает подходящие банковские тарифы в зависимости от количества платежей в месяц.

Например, ИП ежемесячно совершает 35 платежей. Тариф выбираем на 1 год. Оплата за обслуживание на 1 год следующая:

-

«Сбербанк» — 13 080 руб.;

-

«ВТБ» — 14 400 руб.;

-

«Почта Банк» — 9 000 руб.

Пока лидирует «Почта Банк», но мы еще не посчитали самое главное — комиссию за платежи, которая равна:

-

«Сбербанк» — (35 шт. – 10 шт.) × 35 руб. × 12 мес. = 10 500 рублей в год за 420 платежей;

-

«ВТБ» — (35 шт. – 30 шт.) × 50 руб. × 12 мес. = 3 000 рублей в год за 420 переводов;

-

«Почта Банк» — (35 шт. – 5 шт.) × 50 руб. × 12 мес. = 18 000 рублей за 420 переводов.

Результаты следующие: годовое обслуживание в «Сбербанке» — 23 580 рублей, в «ВТБ» — 17 400 рублей, в «Почта Банке» — 27 000 рублей. А сначала казалось, что дешевле всего работать с «Почта Банком»

Вот почему важно заранее запланировать количество ежемесячных платежей.

2.Количество работников

Работники — это физические лица. Переводы им облагаются по другому проценту, нежели перечисление ИП или ООО. Запланируйте ежемесячный фонд оплаты труда. Исходя из его размера можно подсчитать размер трат за перевод зарплаты.

Предполагаемый фонд заработной платы 1 000 000 рублей в месяц.

В «Сбербанке» плавающая процентная ставка. С первых 150 000 рублей зарплаты возьмут комиссию 0,5 % — 750 рублей. С суммы от 150 000 до 300 000 рублей — 1 % или 1 500 рублей. С оставшихся 700 000 рублей комиссия 1,5 % — 10 500 рублей. Итого — 12 750 руб/мес или 153 000 рублей в год.

В «ВТБ» первые 150 000 рублей бесплатны. От 150 000 до 300 000 рублей комиссия 1 % или 1 500 рублей. А с оставшихся 700 000 рублей взыщут 1,5 %, то есть 10 500 рублей. Итого — 12 000 руб/мес или 144 000 рублей в год.

В «Почта Банке» иные условия. Первые 300 000 рублей ставка 1 % или 3 000 рублей. С оставшихся 700 000 рублей возьмут комиссию 4 % или 28 000 рублей. Итого — 31 000 руб/мес или 372 000 рублей в год.

Обычно для выплаты зарплаты банки предлагают заключить зарплатный проект — там ниже комиссия. А зарплата и переводы сотрудникам не уменьшают лимит на перечисления другим физлицам.

3.Поступление наличных

Заранее определитесь, будете ли вы вносить наличные на счет и в каком объеме. Операция по зачислению наличных денег на счет — платная. Комиссия может меняться в зависимости от способа пополнения — касса банка или банкомат.

За 1 год на расчётный счёт планируется внести 500 000 рублей налички через банкомат.

В «Сбербанке» с первых 100 000 рублей комиссию не возьмут, а с оставшейся части возьмут 1,5 % или 6 000 рублей. В «ВТБ» со всей суммы возьмут 0,15 % или 7 500 рублей. А вот в «Почта Банке» комиссия отсутствует.

4.Снятие наличности

Иногда обойтись без наличных нельзя. За снятие её со счёта банк потребует процент.

За 1 год со счета нужно будет снять 100 000 рублей. Обналичивать будем через терминал.

В «Сбербанке» комиссия 2,8 % или 2 800 рублей. В «ВТБ» — 1 % или 1 000 рублей. В «Почта Банке» — тоже 1 % или 1 000 рублей.

Читайте нашу статью «Как снять наличные с расчётного счёта ООО».

5.Дополнительные услуги

Для завлечения клиентов банки предлагают разнообразные услуги. Например, «Альфа-Банк», «Точка Банк» и «Модульбанк» предлагают специальный сервис, который будет оценивать ваши операции с точки зрения 115-ФЗ. Это поможет избежать непредвиденных блокировок и обвинения в незаконных операциях.

Другие банки предлагают услуги онлайн-бухгалтерии, что особенно актуально для предпринимателей. Например, «Тинькофф Банк», «Точка Банк» и другие. Подробнее читайте в статье «Лучший банк для ИП».

Есть банки, предлагающие небольшой процент на остаток, что помогает сэкономить на стоимости ежемесячного обслуживания.

Оценив всё, можно рассчитать конечную годовую стоимость содержания расчётного счёта на нашем примере:

-

«Сбербанк» — 185 380 рублей в год;

-

«ВТБ» — 169 900 рублей в год;

-

«Почта Банк» — 400 000 рублей в год.

Какие документы подготовить для открытия счёта

Скорее всего, как только вы откроете ИП или ООО, вам сразу начнут звонить банки с предложениями об обслуживании. И тут главное — не спешить. Есть вещи, которые могут быть важны лично для вас. Ниже расскажем про документы, непрозрачные тарифы и цены.

Какие подготовить документы для открытия расчётного счёта ИП

Альфа-банк, например, пишет, что нужен только паспорт. Сбербанк аналогично, плюс ваше личное присутствие. Точка просит СНИЛС и свидетельство о государственной регистрации, если ИП нет в ЕГРИП — едином государственном реестре индивидуальных предпринимателей. Но случаев, когда ИП в этом реестре нет, крайне мало, и, скорее всего, они о предпринимателях, которые зарегистрировались позже 2017 года. Всё дело в том, что с 2017 года свидетельств о государственной регистрации не выдают совсем, лишь лист записи всё в том же ЕГРИП. Поищите себя в нём самостоятельно на сайте налоговой по ИНН.

Бывают случаи, когда ИП идёт открывать расчётный счёт через доверенного человека или этот человек в будущем сможет распоряжаться деньгами на его счету. Тогда паспорт этого человека тоже нужен, как и доверенность.

В целом, на сайте каждого банка есть лаконичный список документов и расширенный. Если у вас какая-то нестандартная ситуация, обязательно изучите его, прежде чем отправиться в банк.

Расширенный список документов:

В рядовых ситуациях новым ИП не приходится готовить много документов, чтобы открыть расчётный счёт. Точный список вы всегда найдёте на сайте конкретного банка, или вам помогут в поддержке.

Какие документы подготовить для открытия расчётного счёта ООО

А вот у организаций пакет документов будет объемнее.

Сбербанк пишет, что потребуется только паспорт руководителя, устав и решение/протокол о назначении руководителя.

Если свести условия разных банков, то список будет примерно такой:

— паспорт руководителя;

— устав с печатью регистрирующего органа;

— протокол/решение об избрании руководителя;

Реже:

— СНИЛС руководителя;

— если есть доверитель: доверенность и паспорт доверителя;

— карточку с образцами подписей и оттиска печатей;

— недавняя бухгалтерская или налоговая отчётность с отметкой налоговой о принятии, если компании больше 3 месяцев;

— оригинал свежей справки об исполнении обязанности по уплате налогов, сборов, пеней и штрафов;

— документы, которые подтверждают, какие работники организации могут пользоваться деньгами на счету;

— сведения об участниках, у которых доля в уставном капитале более 25%;

— сведения о руководителях компаний, если их несколько.

Очень понятно список документов описан в Точке.

Банки, удобные для ИП и для ООО

По рейтингу индивидуальных предпринимателей, самые удобные для ведения бизнеса были отобраны по таким параметрам:

- быстрое оформление заявки (за один день),

- оптимальные цены на обслуживание,

- есть начисления процентов на остаток,

- денежные средства перечисляются очень быстро,

- для открытия счета возможен выезд менеджера.

| Банки для ИП | Банки для ООО |

|---|---|

| Точка | Точка |

| Тинькофф | Тинькофф |

| Модуль | Модуль |

| Сбербанк | Сбербанк |

| Экспрет | Альфа |

| Альфа | Локо |

| Совкомбанк | Веста |

| Локо | Эксперт |

| Веста | Восточный |

Этим банкам отдали свои предпочтения клиенты, которые отметили надежность этих финансовых организаций, а также:

- наличие широкого выбора тарифных планов обслуживания,

- круглосуточную работу сервисов технической и клиентской поддержки, оказывают помощь в открытии,

- возможность смены ранее выбранного тарифного плана на другой.

УРАЛСИБ

Бизнес-клиентам доступно 5 пакетов услуг. Начинающим предпринимателям подойдут первые два тарифа «Стартап» и «Бизнес-старт». Вы получите бесплатное открытие счета и бесплатное обслуживание в течение первых трех месяцев, до 5 бесплатных внешних платежей и до 2% комиссии за снятие наличных. Вы также сможете переводить бесплатно физическим лицам до 300 000 рублей.

Остальные три тарифа: «Кассовый», «Платежный» и «Максимум» предоставляют до 100 бесплатных внешних платежей и до 700 000 рублей пополнение счета без комиссии.

Все клиенты банка получат бесплатную бизнес-карту, возможность оформить счет с начислением процента на остаток и подключить интернет-эквайринг до 2.7%

Как открыть расчетный счет в банке «Открытие»?

Для этого нужно подать онлайн заявку на открытие расчетного счета, и в течение 14 дней подъехать в назначенное отделение банка с необходимым пакетом документов.

Для ИП

Для открытия счета для ИП (индивидуального предпринимателя) в банк «Открытие» нужно предоставить следующие необходимые документы:

- Договор банковского в двух экземплярах и Заявление на открытие (для открытия счетов с особым режимом работы);

- Заявление о присоединении к Правилам банковского обслуживания;

- Свидетельство о постановке на учет в налоговом органе;

- Свидетельство о государственной регистрации в качестве ИП;

- Карточка с образцами подписей и оттиска печати;

- Сведения о Клиенте — юр. лице/ИП, его бенефициарных владельцах.

Дополнительные документы могут понадобиться в случаях, если:

- заявка на открытие счета в банке «Открытие» осуществляется представителем, а не самим ИП – в таком случае требуются документы, удостоверяющие личность и доверенность на представление интересов;

- деятельность ИП требует лицензирования – тогда необходима лицензия на право осуществления деятельности.

Первоначальная сумма на счету должна быть не менее суммы, необходимой для оплаты выбранного тарифа за обслуживание (от 250 рублей для валютных счетов и 800 для счетов в рублях).

Полезно знать, как с расчетного счета перевести деньги на карту Сбербанка!

Для ООО

Открытие расчетного счета для ООО требует предоставления следующего ряда документов:

- Устав компании;

- Учредительный договор;

- Карточка с образцами подписей и оттиска печати и документы, подтверждающие полномочия лиц, указанных в ней;

- Договор аренды, подтверждающий фактическое местоположение юридического лица.

Могут также потребоваться все те дополнительные документы, что предъявляются ИП при оформлении расчетного счета.

Стоимость обслуживания устанавливается в зависимости от типа бизнеса (малый, средний, корпорации).

Тарифы для ООО зависят:

- от региона (от 800 до 2300 рублей),

- от факта использования ДБО (дистанционного банковского обслуживания)

- 450-900 рублей с ДБО,

- от 900 до 1900 без ДБО.

Минимальная сумма, как и для ИП, должна быть равна стоимости открытия и обслуживания счета.

Для физических лиц

Важно отметить, что физическое лицо также может открыть расчетный счет в банке. Условия при этом разнятся в зависимости от целей оформления счета

Если частное лицо просто хочет открыть счет в банке, то при оформлении платежного поручения в графе «счет получателя» указывается расчетный счет банка, а в «наименовании платежа» — лицевой физического лица.

Если такой банковский инструмент нужен физическому лицу для ведения бизнеса, то без регистрации себя как ИП использование его будет незаконным, так как не будут проводиться отчисления в налоговую службу.

Какие условия выдвигает банк?

Это возможно при наличии паспорта, ИНН и заявки.

Финансовая устойчивость банка

Очень важно, чтобы банк был финансово устойчив. Если у банка отзовут лицензию, то юрлицо станет кредитором третьей очереди

Вполне вероятно, что деньги ООО уже не вернет.

Шанс возместить деньги есть только у малого бизнеса, который открыл счёт в банке, застрахованном в системе страхования вкладов. Максимальная сумма возмещения при ликвидации или банкротстве банка — 1,4 млн рублей. Все, что сверх этой суммы вернуть практически невозможно.

Получить информацию о финансовом состоянии банка можно из двух источников.

1.Сайт Центрального Банка РФ

Банки обязаны публиковать финансовые отчеты на официальном сайте ЦБ РФ.

Из отчетов вы можете получить всю интересующую вас информацию. У способа есть существенный недостаток — без знания банковского бухучета и основ в области банковских финансов читать эти документы затруднительно.

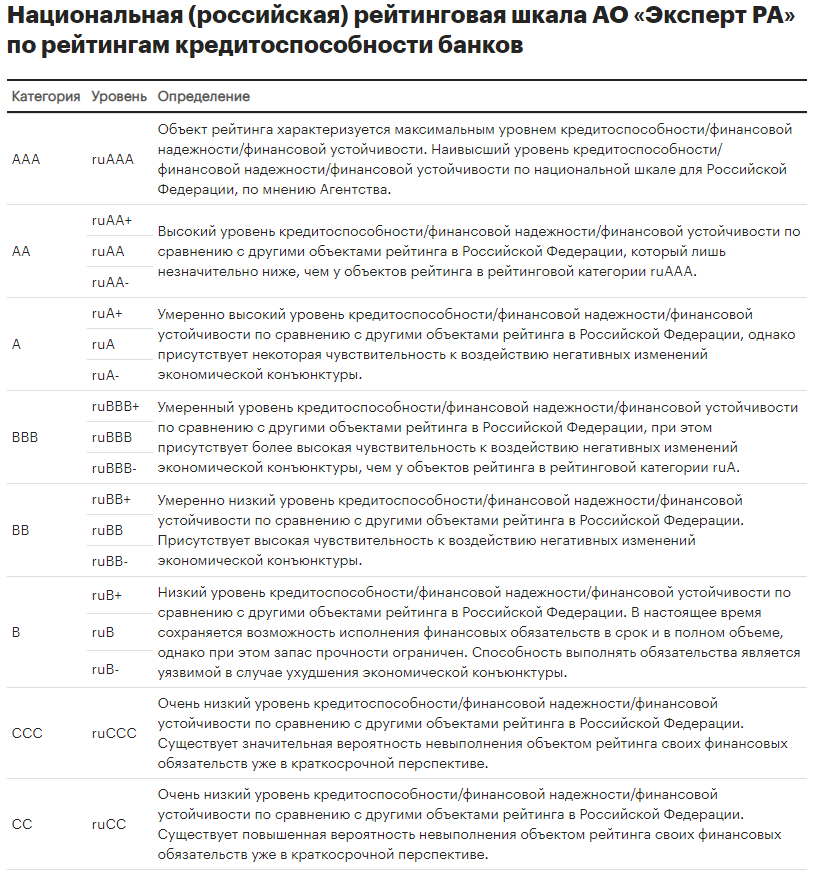

2.Рейтинговые агентства

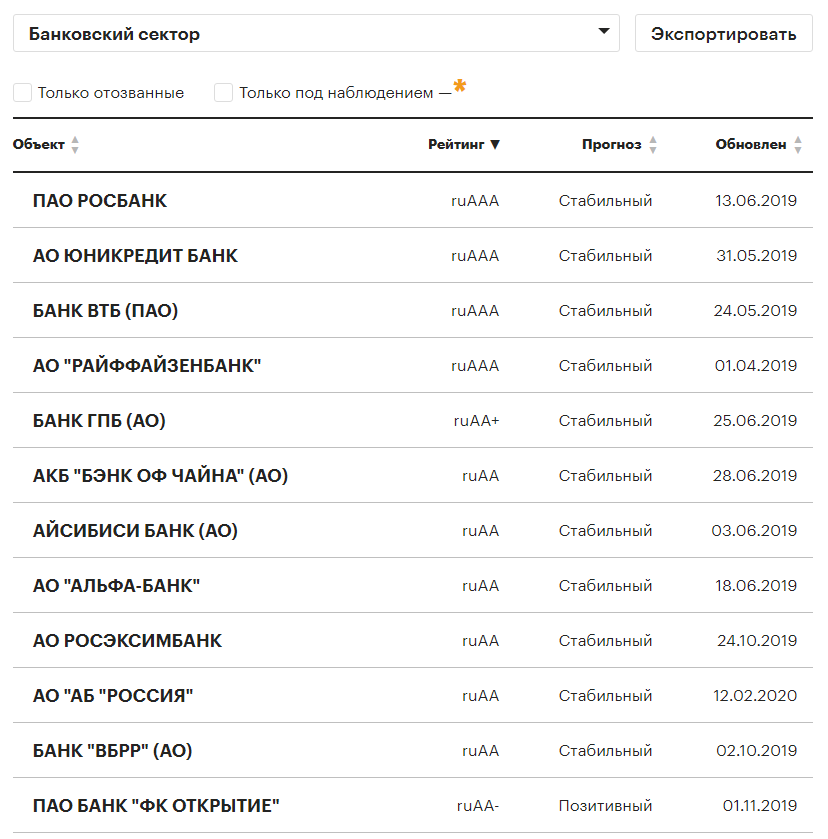

Рейтинговые агентства постоянно оценивают финансовую устойчивость банков. Есть как зарубежные агентства, так и отечественные. В России популярны «Эксперт РА» и AK&M. Они оценивают банки по различным критериям и ставят итоговую оценку, которую постоянно корректируют. Рейтинговая шкала «Эксперт РА» представлена ниже.

А вот перечень банков с присвоенными оценками.

К тому же агентство прогнозирует финансовую устойчивость банка в будущем. Например, в таблице выше видно, что агентство прогнозирует улучшение ситуации у «ФК Открытие».

Кратко порядок действий для юридических лиц

Чтобы открыть в кредитном учреждении счет (аккаунт) для безналичных транзакций, юридическому лицу потребуется осуществить следующий алгоритм:

- Выбрать подходящий банк, предоставляющий расчетно-кассовое обслуживание в необходимом объеме. Рекомендуется отдавать предпочтение популярным кредитно-финансовым структурам, обладающим лицензиями ЦБ РФ и широкой сетью филиалов. Такие банки считаются надежными, заслуживающими доверие, часто обеспечивающими максимальный и качественный сервис.

- Определиться с тем, кто непосредственно будет заниматься открытием счета и оформлением всех необходимых документов. Как уже говорилось ранее, это может быть либо сам руководитель организации, либо его доверенный субъект, обладающий нотариальной доверенностью, составляемой заранее.

- Подготовка необходимой документации. В разных финансовых учреждениях могут отличаться требования к составу пакета обязательных документов. Кроме того, банки часто запрашивают у заявителей дополнительные бумаги. Организационно-правовая форма юрлица ощутимо влияет на список документов. Для ООО, например, существует особый перечень.

- Визит уполномоченного субъекта организации в отделение (офис) избранного учреждения. Примечательно, что некоторые банки готовы направлять своих менеджеров в офис клиента для обсуждения деталей и оформления документов, если имеется предварительная договоренность об этом.

- Подобрать подходящий тарифный план для открытия и дальнейшего обслуживания расчетного счета. Как правило, банки предлагают своим клиентам выбор из нескольких пакетов услуг. Рекомендуется заранее ознакомиться с предложениями разных банков, чтобы получить максимальное представление о сервисных пакетах и тарифах. Обычно такой сервис предусматривает ежемесячную абонентскую плату.

- Подписывается комплексное соглашение об открытии и обслуживании расчетного счета, которое всегда составляется в двух равнозначных экземплярах. Перед подписанием необходимо убедиться, что все документы заполнены корректно, поскольку ошибки/неточности в подобных бумагах не допускаются.

- Рассмотреть возможность подключения дополнительных опций/сервисов (клиент-банк, мобильные приложения, SMS-уведомления, прочие услуги). Если есть смысл, стоит воспользоваться этими предложениями.

- На протяжении последующих одного-двух дней менеджер банка связывается с представителем юр лица и сообщает ему о принятом решении. Если выносится положительный вердикт, клиенту открывается счет (аккаунт), на который следует сразу же зачислить активационную сумму, нередко соответствующую годовой стоимости сервисного пакета. В определенных случаях, однако, банк может отказать заявителю в оказании данной услуги.

- Организации предоставляются реквизиты расчетного банковского счета. Можно совершать безналичные транзакции.

- Обслуживающий банк самостоятельно направляет налоговой службе и пенсионному ведомству соответствующие уведомления в сроки, четко определенные актуальным законодательством. Юр лицо – владелец счета – освобождается от этой обязанности с мая 2014 года.

Какие нужны документы?

Как правило, стандартный набор документов, которые организация предъявляет в банк для открытия счета, выглядит следующим образом:

- поименный перечень учредителей;

- паспорт руководителя или, как вариант, уполномоченного субъекта;

- карточка, содержащая образцы подписей директора/бухгалтера и оттиска печати (если печать у юрлица имеется);

- разрешения/лицензии (если деятельность компании лицензируется);

- документальное удостоверение юридического адреса хозяйствующего субъекта и его фактического местонахождения (договор аренды или свидетельство о собственности на помещение);

- распорядительный акт (решение), которым регламентируются назначение и полномочия руководителя;

- устав ООО (документ заверяется налоговой службой);

- свидетельство о назначении юрлицу кода ИНН;

- справка о зачислении юрлица на учет ФНС (документ выдается налоговой службой);

- регистрационное свидетельство юрлица (ЕГРЮЛ-выписка);

- прочие бумаги (по необходимости).

Сроки процедуры

Конкретные сроки, на протяжении которых ООО открывается банковский счет, могут варьироваться в разных обслуживающих банках.

Зачастую все вопросы решаются непосредственно в день обращения.

Иногда процесс затягивается на 1-2 дня с момента подачи пакета документов. Бывает и так, что реквизиты аккаунта предоставляются клиенту в течение более длительных сроков. Ускорению процедуры может способствовать оформление онлайн-заявки.