Как положить взнос учредителя на расчетный счет ооо?

Содержание:

- Договор займа

- Можно ли уменьшить уставной капитал

- Пополнение оборотных средств организации учредителем: проблема трактовки юридического основания сделки

- Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

- Безвозмездная финансовая помощь: проводки в бухгалтерском учете

- Взнос в уставный капитал

- Взнос учредителя проводки

- Формирование уставного капитала в 1С 8

- Как внести уставной капитал на расчетный счет

- Особенности пополнения резервных фондов

- Как учредителю внести деньги на расчетный счет ооо

- Как внести деньги в уставной капитал ООО на расчетный счет

- Порядок произведения взноса на р/с

- Пополнение уставного капитала

- На каком основании можно положить деньги на расчетный счет ООО

- Внесение учредителем денег в кассу на пополнение оборотных средств

- Как внести деньги на расчетный счет ООО: действующий порядок

- Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Договор займа

Он является довольно популярным из-за отсутствия налогов. Собственные средства учредителями вносятся с возвратом. Они могут вноситься безвозмездно или с уплатой процентов.

Обязательно оформляется договор займа с указанием суммы займа, срока и порядка возврата средств.

Перечислить собственные средства можно наличными переводом или через контрольно-кассовый аппарат. Этим же путем можно вернуть свои средства, предоставленные в займы.

При выдаче денег под проценты, в бух. учете должны отражаться выдаваемые проценты, просрочки выплаты и т. д. Учредитель вносит деньги в заем переводом на счет или через кассу общества.

Можно ли уменьшить уставной капитал

Если говорить о добровольном уменьшении уставного капитала ООО, то оно возможно в виде уменьшения номинальной стоимости долей участников. В этом случае общество возвращает участникам часть уставного капитала, при этом процентное соотношение долей не изменяется.

Обратите внимание: добровольное уменьшение уставного капитала не является способом избежать ответственности по долгам ООО. Перед тем, как уменьшить УК, общество должно предоставить доказательства уведомления кредиторов, которые вправе потребовать досрочного исполнения обязательств ООО

Приведем пример уменьшения уставного капитала путем уменьшения номинальной стоимости:

ООО состоит из двух участников. Уставный капитал общества, внесенный после регистрации, равен 500 000 рублям. Доли участников распределены следующим образом:

- Демидов А.Р. владеет долей в 80% уставного капитала, номинальная стоимость доли – 400 000 рублей;

- Немиров Г.М. владеет долей в 20% уставного капитала, номинальная стоимость доли – 100 000 рублей.

Участники приняли решение уменьшить уставный капитал общества вдвое, т.е. до 250 000 рублей. Процентное соотношение долей участников должно оставаться прежним, но номинальная стоимость долей участников после уменьшения уставного капитала пропорционально изменится:

- номинальная стоимость доли Демидова А.Р. составит 200 000 рублей или 80% уставного капитала;

- номинальная стоимость доли Немирова Г.М. составит 50 000 рублей или 20% уставного капитала.

Как видим, уменьшение доли участника в уставном капитале не произошло, а значит, выполняется требование статьи 20 закона «Об ООО».

Уменьшение уставного капитала допускается не только в денежной форме, но и имущественной. Предположим, ООО регистрировал единственный участник, который в качестве вклада в УК (в дополнение к минимальной сумме 10 000 рублей) внес производственное здание. Бизнес не пошел, организация деятельность в этом здании не ведет, поэтому участник решил вернуть его в свою собственность. Бухгалтер организации оформляет выбытие основного средства (здания) и списывает его стоимость с бухгалтерского учета. Переход здания в собственность участника оформляется актом о приеме-передаче объекта основных средств.

С сумм или со стоимости имущества, полученных участниками при уменьшении уставного капитала, организация должна удержать НДФЛ. Минфин (письмо от 26 августа 2016 г. N 03-04-05/50007) исходит из того, что денежный или имущественный взнос, внесенный при регистрации ООО, уже не является собственностью участника, а значит, при таком уменьшении уставного капитала участник получает налогооблагаемый доход. Правда, в этом случае, согласно статье 220 НК РФ, участник может получить налоговый вычет на сумму расходов, понесенных при приобретении имущественного права.

Пополнение оборотных средств организации учредителем: проблема трактовки юридического основания сделки

На практике решение денежных затруднений организации относится к компетенции финансовой службы и правовое обоснование сделки не всегда анализируется. Отсюда возникают такие записи в приходных документах, как «безвозмездная финансовая помощь учредителя», «пополнение оборотных средств учредителем» и т. д.

Сложность правового толкования состоит в том, что по таким записям невозможно определить, возвратное это предоставление денег (заем) без вознаграждения (т. е. без уплаты процентов) или предоставление в собственность без встречного обязательства (дарение).

ОБРАТИТЕ ВНИМАНИЕ! Рекомендуем для четкости оформлять любую безвозмездную передачу имущества в собственность как вклад в имущество ООО.

Однако нужно учитывать следующее: в соответствии с Рекомендациями по разработке признаков выявления и определению признаков необычных сделок, утвержденными приказом Росфинмониторинга от 08.05.2009 № 103 (в ред. от 09.01.2014), к их числу отнесено многократное внесение учредителями (руководителями) денежных средств для пополнения оборотных средств организации.

Опасаясь излишне пристального внимания к сделкам, при внесении финансовой помощи на расчетный счет учредители предпочитают указывать в качестве назначения предоставление займа. Доказать в последующем мнимость подобной сделки без оформления процедуры внесения вкладов в вышеуказанном порядке практически невозможно (см. апелляционное определение Пермского краевого суда от 11.04.2016 по делу № 33-3062).

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Безвозмездная финансовая помощь: проводки в бухгалтерском учете

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Еще почитать: Можно Ли Получать Социальную Выплату Если Маленький Оклад И Муж Официально Не Работает

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Взнос учредителя проводки

Согласно пункту 2 статьи 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

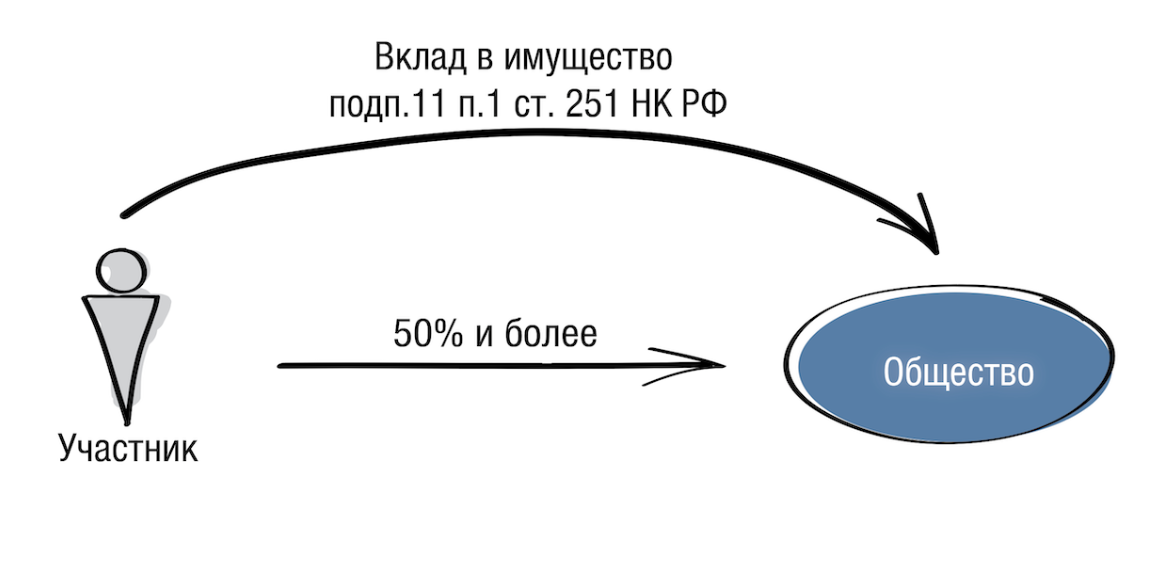

Полученная от учредителя безвозмездная помощь не учитывается при определении налоговой базы по налогу на прибыль, если доля учредителя в уставном капитале организации составляет более 50% (пп. 11 п. 1 ст. 251 НК РФ).

Формирование уставного капитала в 1С 8

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки: Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Еще почитать: Как оплатить госпошлину за замену паспорта в 45 лет

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Как внести уставной капитал на расчетный счет

С 2014 года оплата уставного капитала производится в срок не позднее четырех месяцев после регистрации ООО. До этого действовал другой порядок взноса уставного капитала на расчетный счет:

- До регистрации общества открыть накопительный расчетный счет;

- Внести на этот расчетный счет не менее 50% уставного капитала;

- Оставшуюся часть УК доплатить в течение года после регистрации организации.

Сейчас регистрация ООО возможна без предварительного открытия расчетного счета, тем не менее, мы не рекомендуем учредителям затягивать с обращением в банк. Дело в том, что уплата организацией налогов и других платежей в бюджет возможна только безналичным путем, поэтому, рано или поздно, открыть счет в банке придется. Перед тем, как открыть в банке расчетный счет, рекомендуем нашим пользователям получить бесплатную консультацию банковских специалистов, что позволит сделать это на самых выгодных условиях.

Внесенными учредителями в счет уставного капитала денежными средствами (наличными или безналичными) организация может распоряжаться на свое усмотрение: закупать товары или оборудование, оплачивать аренду офиса или производственных помещений, выплачивать зарплату и т.д. В процессе деятельности общества уставный капитал ООО может быть увеличен или уменьшен, но он не может становиться меньше минимального размера, установленного законом, т.е. 10 000 рублей.

Внесение денежных средств на расчетный счет общества в качестве оплаты уставного капитала оформляется по каждому учредителю отдельно, в пределах его доли в ООО. Если учредитель своевременно не оплатил свою долю или оплатил ее не в полном размере, то она переходит к обществу и распределяется между другими участниками. За нарушение учредителями сроков внесения УК в договоре об учреждении может предусмотрена ответственность (штраф или пеня).

Что касается административных штрафов в отношении самого ООО за нарушение 4-х месячного срока внесения уставного капитала, то они законом не предусмотрены, однако, в таких случаях общество может быть принудительно ликвидировано.

Особенности пополнения резервных фондов

Резервный фонд пополняют из нераспределенных доходов в конце года, после подведения итогов экономической деятельности. Это единственный предусмотренный законодательством вариант. До этого момента деньги, полученные от учредителя, рассматриваются как прочие доходы. Так как по-другому сформировать за счет средств учредителя резервный фонд невозможно, его помощь сначала оприходуют по дебетовому счету 91-1. Финансовое вливание изменит объем чистой прибыли и об том моменте нельзя забывать. Последняя отображается на счете 99.

Когда год завершится, подводятся итоги и образовавшаяся, но не распределенная прибыль фиксируется на 84-м счете. На ее основе и формируется резервный фонд.

Проводка выглядит таким образом:

- поступление безвозмездной помощи – кредит 91-1 и, соответственно, дебет 50 (51);

- годовая прибыль – К99 и Д91-1;

- чистый доход – К84 и Д99;

- перевод средств в резервный фонд – К82, Д84.

Возможные способы пополнения учредителем компании ее оборотных средств

Оформить помощь от учредителя позволит общее собрание, по итогам которого составляется протокол. Далее заключается наиболее отвечающий ситуации договор:

- займа;

- дарения;

- безвозмездной ссуды (если речь идет об имуществе).

Пополнение уставного капитала организации за счет денег передающей стороны, если она является юридическим лицом, невозможно оформить дарственной. Здесь правильнее составить договор о целевом финансировании (разумеется, безвозмездный).

Взнос, полученный от учредителя и направляемый на пополнение собственно оборотных средств – налогообложение

Предоставленная учредителем сумма не учитывается при исчислении налога на прибыль. Для этого есть несколько оснований:

- у собственника доля уставного капитала больше 50 процентов;

- деньги переданы для наращивания чистых активов предприятия.

В последней ситуации размер его части не имеет решительно никакого значения.

Если речь идет о любом другом имуществе, кроме денежных средств, то налог с него не платится, при условии, что оно в течение полного года не передавалось третьему лицу.

Еще одно основание, позволяющее уберечь поступления от фискалов – ее получатель является владельцем более половины уставного капитала компании-донора. Исключение сделано только для юрлиц, основанных в офшорах.

Не начисляют налог по договору займа, при условии, что он безвозмездный, ведь средства подлежат возврату по завершении срока использования.

Существуют и нюансы по уплате НДС. Так, сторона, предоставляющая материальную помощь, не сможет вернуть сбор, когда речь идет о ранее ей полученной услуге, работе или товаре. Не подлежит налогообложению передача некоторых объектов социального значения (санатории, детские сады и пр.). Получатель же НДС не платит ни при каких обстоятельствах.

Как учредителю внести деньги на расчетный счет ооо

Инфо

Возможна ситуация, когда деньги поступили от учредителя. Однако учредитель может одновременно быть и сотрудником организации. Вариантов квалификации поступления денег от него несколько, в зависимости от оформления документов:

- оплата доли в уставном капитале;

- внесение денег организации подотчетным лицом на ее счет;

- внесение вклада в имущество общества;

- передача в качестве займа или в безвозмездное пользование;

- возврат займа;

- оплата приобретенных товаров, работ, услуг;

- оплата за третье лицо.

Из-за невнимательности при оформлении документов впоследствии может возникнуть спорная ситуация. Так, по одному из дел, рассмотренных Мосгорсудом, бывший участник ООО попытался вернуть деньги, которые вносил на счет общества. В иске было отказано.

Как внести деньги в уставной капитал ООО на расчетный счет

При регистрации юридического лица учредители вносят определенную сумму в уставной капитал. Минимальный размер взноса для ООО — 10 000 рублей. Учредители имеют право увеличить капитал в любое время, если это предусмотрено уставом компании. Если процедура увеличения капитала не прописана в уставе, то сумма остается та же. Учредители могут прописать возможность увеличения капитала и условия, на которых это возможно сделать.

Если у компании один собственник, он вправе увеличить размер капитала на любую сумму. Учредитель готовит документ, где прописывает сумму, сроки пополнения счета и новую номинальную стоимость доли в компании.

Если собственников несколько, нужно рассчитать доли пропорционально вкладу. Учредители проводят собрание, результаты которого записывают в протокол. В документе фиксируют все нюансы: кто был, как голосовали, кто вкладывает и как изменились доли.

Собственники подписывают протокол и новый устав, оплачивают госпошлину и несут все документы в налоговую. Налоговая проверяет документы, регистрирует изменения в базе ЕГРЮЛ и заверяет новую редакцию устава. На это может уйти до 14 дней.

Порядок произведения взноса на р/с

Оптимальным вариантом покрытия недостатка оборотных средств предприятия является перечисление на его расчетный счет личных средств учредителей. Данный способ преодоление финансового дефицита можно реализовать следующим образом:

- путем увеличения уставного капитала;

- посредством оформления займа;

- перечислением средств, не требующих возврата.

В отношении статуса плательщика никаких законодательных ограничений законом не установлено. Им может выступить как юридическое, так и физическое лицо. Хотя ограничений в отношении учредителей, планирующих произвести взнос, нет, порядок реализации процедуры для юрлиц несколько отличается от того, соблюдение которого требуется от физлиц. Детальнее далее.

Внесение средств юридическим лицом

Согласно законодательству внесение средств юридическим лицом возможно только при условии наличия следующих документов.

К таковым относят:

- решение учредителей об увеличении уставного капитала. Решение подлежит протоколированию, принимается путем голосования;

- выписка из реестра, свидетельствующая об изменении данных о компании;

- договоры, предметом которых выступают беспроцентные займы. Сторонами соглашений подобного рода выступают учредитель и предприятие;

- договор о предоставлении средств в качестве безвозмездной помощи. Заключается, также как и предыдущее соглашение, между участников общества и самим обществом.

Самым сложным способом взноса считается увеличение УК. Так, если требования в отношении других вариантов перечисления средств ограничиваются наличием соответствующих договоров, то для реализации данного нужно иметь решение учредителей и подтверждение факта корректировки информации о предприятии в ЕГРЮЛ.

Несмотря на наличие минусов, пополнение расчетного счета компании путем увеличения уставного капитала имеет и преимущества. Основной плюс заключается в отсутствии налога, что обосновано не зачислением перечисленных средств к разряду доходных.

Когда документация готова, можно обращаться в налоговую службу. Помимо пакета документов, учредителю потребуется выполнить такие действия:

- оформить заявление, в установленном формате и с учетом требований;

- оплатить обязательный сбор.

В случае произведения взноса путем оформления договора займа могут возникнуть сложности с возвратом средств. Для решения проблемного вопроса можно:

- уменьшить уставный капитал;

- вывести одного из участников общества из числа учредителей.

Обратите внимание! Со стороны налогообложения наиболее выгодным способом взноса является перечисление средств на основании договора беспроцентного займа. Данная операция не облагается налогом вообще, доступна даже для тех предприятий, которые пребывают в собственности у одного учредителя

Отсутствие требования по оплате налога гарантировано налоговым законодательством, в частности 149 статьей НК РФ.

Законом не предусмотрено никаких ограничений, касающихся количества взносов, то есть, это может быть как разовая финансовая операция, направленная на решение временных трудностей, так и множественная. То же самое можно сказать и о величине перечисления, размер взноса для реализации процедуры не имеет значения.

Произведение взноса поэтапно:

- доставка наличных средств в отделение банка;

- подача заявки сотруднику банка на зачисление денег по установленной форме;

- обработка заявки операционистом с последующим перенаправлением заявителя в кассу;

- прием средств кассиром;

- выдача квитанции с необходимыми реквизитами (подпись, печать).

На следующий после проведения операции день учредитель может получить выписку из банка, свидетельствующую о зачислении денег на расчетный счет организации.

Обратите внимание! Перечисление взноса возможно только на счет того предприятия, учредителем которого является плательщик. В предоставлении услуги по пополнению активов другой компании банком будет отказано

Взнос от физического лица

Основанием для перечисления средств для физического лица является его же решение, принятое единолично. Это касается как индивидуальных предпринимателей, так и основателей ООО.

Особенности процедуры:

- наличие протокола обязательно;

- оформление взноса осуществляется по каждому участнику общества, если таковых несколько, отдельно;

- перечисление средств путем беспроцентного займа налогом не облагается в том случае, если учредитель является владельцем более ½ активов предприятия. Имущество компании при этом не подлежит отчуждению на протяжении 12 месяцев.

В случае несвоевременной оплаты доли учредителем, она переходит в собственность организации, после чего распределяется между остальными участниками соразмерно их частям.

Пополнение уставного капитала

При регистрации организации часто вносится небольшая сумма средств. Затем УК пополняется за счет долей новых участников, увеличения имущества, вкладов участников общества. Берется кредит, привлекаются инвесторы. Можно получить беспроцентный заем у учредителя.

Средства можно внести через кассу организации или переводом через банк.

Для совершения операции отводится 6 месяцев со дня принятия решения.

При пополнении УК перераспределяются доли акционеров. В бух. учете должна указываться цель перевода средств — «оплата доли УК». Перевод средств надо доверить надежному банку (перечень указан выше).

На каком основании можно положить деньги на расчетный счет ООО

Общество с ограниченной ответственностью (ООО) является субъектом права с коммерческим характером деятельности

К проводимым обществом финансовым операциям надзорные органы относятся с большим вниманием, поэтому учредитель компании не может передать обществу деньги «из рук в руки» или зайти в ближайший банк и перевести деньги на счет фирмы без обоснования операции

Законодательство допускает внесение учредителем средств в следующих случаях:

- в качестве оплаты доли в уставном капитале (ст. 15 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон «Об ООО»));

- как внесение вклада в имущество фирмы на основании решения общего собрания, например для увеличения уставного капитала (ст. 19, 27 закона «Об ООО»);

- в целях передачи компании дара. Причем если сумма подарка превышает 3 000 рублей, то первоначально оформляется письменный договор (ст. 574 ГК). Если учредитель является коммерческой организацией, то он не имеет права передавать обществу дар (ст. 575 ГК);

- в качестве беспроцентного займа, по которому юрлицо-получатель является заемщиком (ст. 807 ГК);

- в качестве оплаты товаров, работ или услуг, предоставленных фирмой.

Внесение учредителем денег в кассу на пополнение оборотных средств

2

Помощь деньгами

- 3 Покрытие убытка

- 4 Пополнение резервного фонда

- 5 Когда финансовую помощь не учитывают при расчете налога на прибыль

- 6 Когда и как финансовую помощь нужно включить в доходы при расчете налога на прибыль

- 7 НДС

- 8 УСН

- 9 ЕНВД

- 10 ОСНО и ЕНВД

Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Когда есть необходимость, пополнять оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, обычно это:

безвозмездная передача имущества, в том числе и денег, в собственность организации;

передача имущества в безвозмездное пользование, то есть ссуда.

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

Подробнее об этом см.:

- Как оформить и отразить в бухучете и при налогообложении получение основных средств безвозмездно;

- Как оформить и отразить в бухучете и при налогообложении поступление материалов;

- Как отразить в бухучете приобретение товаров;

- Как оформить и отразить в бухучете и при налогообложении расходы на приобретение товарного знака, знака обслуживания, патента.

Помощь деньгами Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84«Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов.Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования, действующей на дату возврата (всей суммы займа(кредита) или его части). Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита). Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным). Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ. При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ).

Как внести деньги на расчетный счет ООО: действующий порядок

Деньги на расчетный счет могут быть внесены как наличными в отделении банка, так и безналичным путем.

Способы безналичного перевода денег:

- по платежному поручению, инкассовому поручению и др. (для участника — юрлица или ИП);

- перевод электронных денежных средств (для участника-гражданина).

В каждом случае в бумажном документе или электронной форме банка заполняется графа о назначении платежа.

2 основных способа внесения наличных на счет:

- Перевод денег без открытия счета:

- поступление денег в банк фиксируется в приходном кассовом ордере по форме 0402008, экземпляр которого выдается вносителю средств, либо во внутреннем реестре переводов банка;

- на руки выдается экземпляр распоряжения о переводе, форму которого банк устанавливает самостоятельно (п. 5.7 положения ЦБ РФ «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П).

- Объявление на взнос наличными (форма 0402001, приложения 1–3 к указанию ЦБ РФ от 30.07.2014 № 3352-У), которое согласно пп. 2.4, 3.1 положения ЦБ РФ «О порядке ведения кассовых операций…» от 24.04.2008 № 318-П применяется для приема наличных денег от клиентов, то есть в данном случае от ООО. Форма этого комплекта документов состоит из 3 частей: объявления, квитанции и ордера. На руки выдается квитанция, подтверждающая внесение денег.

Оформление должно быть следующим: участник должен получить в организации квитанцию приходного кассового ордера о внесении наличных в кассу с указанием назначения платежа. Затем деньги выдаются ему из кассы по расходному ордеру для внесения в банк по объявлению.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.Письмо Минфина России от 14.12.2015г No 03-03-07/72930; Постановление Арбитражного суда Центрального округа от 27.01.2015 по делу NoА23-1634/2014

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

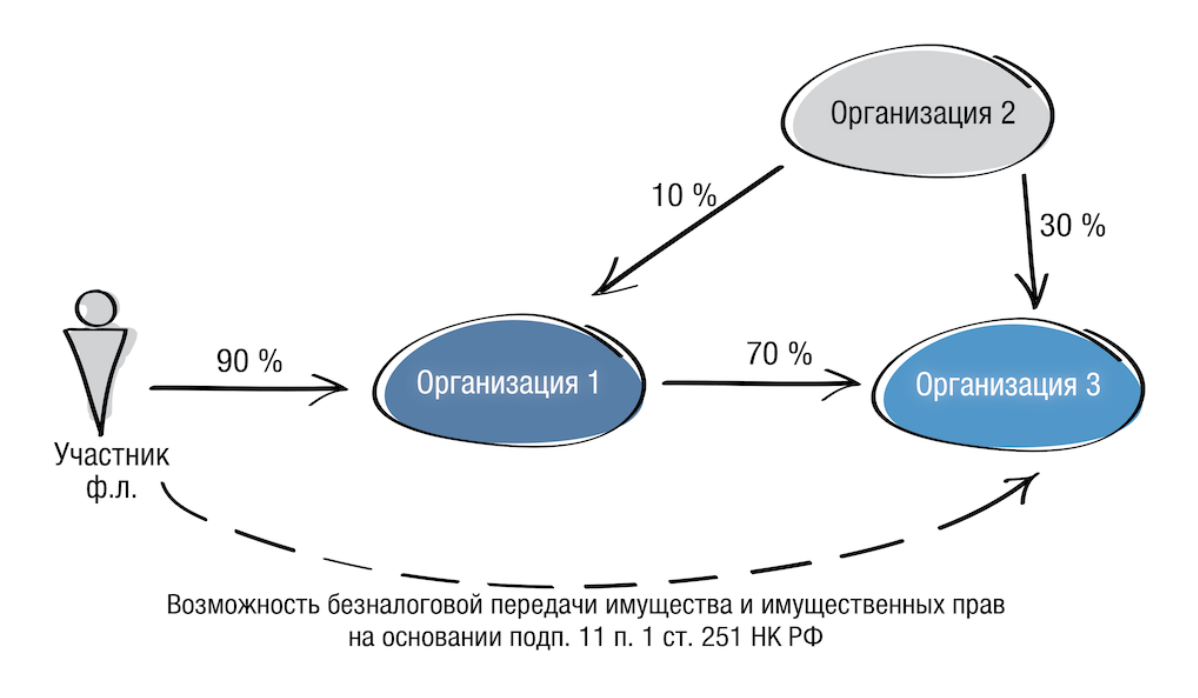

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».Постановление Президиума Высшего Арбитражного Суда РФ