Кбк для уплаты страховых взносов за работников

Содержание:

- КБК — фиксированный платеж в Пенсионный фонд за 2021 — 2021 годы для ИП за себя (новые реквизиты)

- Сколько взносов нужно платить ИП

- Сроки уплаты фиксированных взносов в 2022 году

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

- Страховые взносы в ПФР в 2021 году для ИП за себя КБК

- Уменьшение авансового платежа по УСН на 1%

- Что такое КБК

- КБК: земельный налог 2019 год для юридических лиц

- КБК на уплату взносов ИП за себя в 2021 году

- Оформление платежных документов для ИП

- Кто платит

- Какие взносы ИП платит за себя в 2019 году

- КБК для уплаты страховых взносов на 2021 год

КБК — фиксированный платеж в Пенсионный фонд за 2021 — 2021 годы для ИП за себя (новые реквизиты)

Фиксированные платежи в 2021 — 2021 годах ИП платят на следующие КБК (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020 году — от 29.11.2019 № 207н):

- 182 1 0210 160 — по взносам на пенсионное страхование (ОПС), он единый для взносов как в пределах годового дохода 300 000 рублей, так и с превышающей его суммы;

- 182 1 0213 160 — по взносам на медстрахование (ОМС).

Размер фиксированных взносов в 2021 и 2021 годах одинаков (п. 1 ст. 430 НК РФ):

- 32 448 руб. — на ОПС;

- 8 426 руб. — на ОМС.

Для ИП, осуществляющих деятельность в наиболее пострадавших из-за коронавируса отраслях экономики, взносы на ОПС в фиксированном размере за 2021 г. составляли 20 318 руб.

Срок уплаты фиксированных платежей за 2021 год — не позднее первого рабочего дня 2022 года (поскольку 31.12.2021 — выходной), за 2021 год срок был не позднее 31.12.2020. Платежи можно уплачивать частями в течение года или внести единовременно. На каждый взнос заполните отдельное платежное поручение. Наши эксперты подготовили образцы платежных поручений для уплаты фиксированных взносов ИП за 2021 год.

Обратите внимание на реквизиты, которые в образцах отмечены цветом. Они заполнены по новым правилам

Если будете перечислять взносы в мае и позднее, указывать их следует именно так. До 30.04.2021 включительно банк проведет платежку и со старыми реквизитами. Найти новые реквизиты вам поможет сравнительная таблица от ФНС. Где взять эту таблицу, мы рассказывали в этой публикации.

С доходов, превышающих 300 000 руб. в год, следует уплатить дополнительный взнос на ОПС в размере 1% от суммы превышения не позднее 01 июля года, следующего за отчетным, т.е. взносы за 2020 год нужно будет перечислить не позднее 01.07.2021, за 2021-й — не позднее 01.07.2022.

Важно! Разъяснения от КонсультантПлюс Платит ли ИП страховые взносы за себя при временном приостановлении деятельности В общем случае ИП, который временно не осуществляет деятельность, но при этом сохраняет свой статус (не исключен из ЕГРИП), должен продолжать платить за себя взносы на ОПС и ОМС. Это касается и периода административного приостановления деятельности (пп

2 п. 1 ст. 419, п. 1 ст. 430 НК РФ, Письмо Минфина России от 16.12.2020 N 03-15-03/110145, ст. 3.12 КоАП РФ). Исключением являются… Подробнее об этом читайте в К+. Пробный доступ к системе можно получить бесплатно.

Допвзнос за 2020-2021 гг. ограничен максимальной величиной в размере 259 584 руб. КБК для допвзноса такой же, как для фиксированного — 182 1 0210 160.

Примеры и сроки уплаты фиксированных взносов ИП см. в этой статье. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сколько взносов нужно платить ИП

Размер страхвзносов для ИП определен в твердой сумме (ст. 430 НК РФ), при этом сумма платежа ежегодно меняется. В 2021 году (не позже 31 декабря) ИП должны перечислить:

- 32 448 руб. на пенсионное страхование (ПФР);

- 8426 руб. на обязательное медстрахование (ФФОМС).

Кроме этого, до 1 июля следующего года уплачивается 1% «пенсионных» взносов с доходов свыше 300 тыс.руб. В общей сложности ИП следует уплатить не более 8- кратного размера фиксированной суммы пенсионных взносов. То есть, максимальный размер взносов в ПФР за 2021 год — 259584 руб. (32448 х

1% пенсионных взносов за 2021 год (с доходов свыше 300 тыс. руб.) предприниматели должны внести в бюджет не позже 01.07.2020г., а за 2021 г. – не позднее 01.07.2021г.

Если в течение года предприниматель снялся с регистрационного учета, то взносы он должен уплатить не позже 15 дней после закрытия ИП (п. 4 ст. 432 НК РФ).

За просрочку платежей ИФНС начисляет пени.

Для пенсионных и медицинских фиксированных взносов предусмотрены разные платежные реквизиты. Реквизиты по взносам и их КБК за 2019 г. не менялись. ИП фиксированные платежи и 1% с превышения лимита дохода в 2021 году перечисляют, используя прежние коды.

Сроки уплаты фиксированных взносов в 2022 году

Для уплаты фиксированных взносов срок один — до 31 декабря 2022 года.

Но есть один выгодный маневр. Если делать платежи частями в каждом квартале, то на эти суммы можно уменьшить авансы по налогу УСН или патентные платежи.

На УСН «Доходы минус расходы» уплаченные взносы попадают в расходы и уменьшают налогооблагаемую базу.

На УСН «Доходы» и патенте ИП без работников имеет право уменьшить налог на всю сумму уплаченных взносов, а ИП с работниками — на 50% от суммы уплаченных взносов за себя и сотрудников.

Поэтому выгодно платить взносы частями в период действия патента или в рамках кварталов на УСН:

-

в 1 квартале 2022 — до 31 марта;

-

во 2 квартале 2022 — до 30 июня;

-

в 3 квартале 2022 — до 30 сентября;

-

в 4 квартале 2022 — до 31 декабря.

Переменную часть взносов с доходов свыше 300 000 рублей за 2022 год нужно уплатить не позднее 3 июля 2023 года.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС. Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС

Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Индивидуальные предприниматели уплачивают за себя страховые взносы с доходов, не превышающих 300 000 руб., не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, уплачиваются – не позднее 1 июля, следующего за истекшим расчетным периодом.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя, уплата страховых взносов такими плательщиками осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе индивидуального предпринимателя.

Если индивидуальный предприниматель осуществляет предпринимательскую деятельность не с начала календарного года или прекратил ее до его окончания, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам.

За неполный месяц осуществления деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Для индивидуальных предпринимателей статьей 430 Кодекса предусматривается освобождение от уплаты страховых взносов за период:

- прохождения ими военной службы по призыву;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

и в течение которых ими не осуществлялась предпринимательская деятельность, при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Условия применения и полный список периодов, предусматривающих освобождение индивидуальных предпринимателей от уплаты страховых взносов, изложен в пункте 7 статьи 430 Кодекса.

Для индивидуальных предпринимателей, не имеющих наемных работников, представление отчетности по страховым взносам в налоговый орган законодательно не установлено.

Страховые взносы в ПФР в 2021 году для ИП за себя КБК

Поговорим о размерах вносов. Оплата обязательного пенсионного страхования для граждан, получающих меньше 300 000 рублей составляет в новом году 29 354 рубля. В 2021 году эта цифра будет равняться 32 448.

Если доход предпринимателя не превышает 300 000 рублей в 2021 году ему придется заплатить:

- взносы за пенсионное страхование за себя – 29354 рубля;

- выплаты в ФФОМС за себя – 6884 рубля;

- необходимые налоги, сборы.

Ответственность за расчёты и уплату возложена на ИФНС, поэтому оплата производится в их адрес. Платежное поручение заполняется с учетом следующей информации:

- Сведения, а именно КПП и ИНН налоговой, вписываются в поля с соответствующими названиями на поручении.

- Название органа-получателя вписывается в строку «Получатель». Основные сведения – краткое название органа Федерального назначения, дополнительные, указываемые в скобках после основных – краткое название ИФНС.

- Непосредственно в поле КБК вносится код, который обязательно начинается со значения «182». Это число означает код администратора, а именно ИФНС. Всегда проверяйте количество знаков – их должно быть 20.

Уменьшение авансового платежа по УСН на 1%

Авансовый платеж по УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2021 год был оплачен 30 марта 2021 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2021 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2021 год для УСН.

В 2021 году предприниматели, применяющие УСН и ПСН, не имеющие наемных работников, могут уменьшить налог по ПСН или УСН на всю сумму обязательных взносов. ИП на ПСН или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 17.01.2020

Что такое КБК

В Бюджетном кодексе РФ приводится расшифровка КБК — код бюджетной классификации. Он представляет собой набор цифр, необходимый для перевода средств в пользу государства. По нему при перечислении платежа в бюджет определяется его назначение и происходит распределение средств: КБК — это, простыми словами, закодированный путь, по которому деньги плательщика попадут в нужный раздел бюджета.

Коды утверждает Министерство финансов: основной нормативный акт — . В приказ регулярно вносятся изменения (в 2021 году действует редакция от 29.07.2021), информация об этом публикуется в официальном органе печати и на сайте министерства. А вот где взять КБК на 2022 год — в Приказе Минфина № 75н от 08.06.2021. Кодировку из Приказа № 75н используют не только для оплаты, но и при планировании бюджета на 2022 г. и плановый период 2023-2024 гг.

КБК — это те цифры, которые указывают в квитанции или платежке при перечислении средств в бюджетную систему РФ

Очень важно не совершить ошибок при указании кода и вносить в платежный документ правильные реквизиты, в противном случае деньги поступят «не по адресу», и придется проделать немало работы, чтобы эту ошибку исправить

Код бюджетной классификации нужен не только предпринимателю или организации при заполнении платежного поручения, но и гражданам при оплате различных услуг и перечислении налогов.

Основные назначения платежей:

- налоги, сборы;

- государственные пошлины (в том числе плата за предоставляемую госорганами информацию, документы и копии);

- страховые взносы в государственные и негосударственные фонды;

- платежи за пользование недрами, добычу полезных ископаемых;

- штраф, пеня и т. д.

И этот список не полный. Кодировка пригодится для оплаты детских садов, платных услуг в школах и учреждениях Минздрава. Посмотрите, где на квитанции находится КБК (пример для оплаты детского сада).

КБК: земельный налог 2019 год для юридических лиц

Уплачивая налог на землю, компании выбирают КБК в соответствии с территориальным расположением участка. От расположения участка зависит и выбор КБК пени по земельному налогу, а также «штрафные» коды.

| КБК | Расшифровка |

| 182 1 06 06031 03 1000 110 | Земельный налог с организаций, если участок расположен в границах внутригородских муниципальных образований городов федерального значения |

| 182 1 06 06031 03 2100 110 | пени |

| 182 1 06 06031 03 3000 110 | штрафы |

| 182 1 06 06032 04 1000 110 | Земельный налог с организаций, если участок расположен в границах городских округов |

| 182 1 06 06032 04 2100 110 | пени |

| 182 1 06 06032 04 3000 110 | штрафы |

| 182 1 06 06032 11 1000 110 | Земельный налог с организаций, если участок находится в границах городских округов с внутригородским делением |

| 182 1 06 06032 11 2100 110 | пени |

| 182 1 06 06032 11 3000 110 | штрафы |

| 182 1 06 06032 12 1000 110 | Земельный налог с организаций, участок которых расположен в границах внутригородских районов |

| 182 1 06 06032 12 2100 110 | пени |

| 182 1 06 06032 12 3000 110 | штрафы |

| 182 1 06 06033 05 1000 110 | Земельный налог с организаций, участок которых расположен в границах межселенных территорий |

| 182 1 06 06033 05 2100 110 | пени |

| 182 1 06 06033 05 3000 110 | штрафы |

| 182 1 06 06033 10 1000 110 | Земельный налог с организаций, участок которых расположен в границах сельских поселений |

| 182 1 06 06033 10 2100 110 | пени |

| 182 1 06 06033 10 3000 110 | штрафы |

| 182 1 06 06033 13 1000 110 | Земельный налог с организаций, участок которых расположен в границах городских поселений |

| 182 1 06 06033 13 2100 110 | пени |

| 182 1 06 06033 13 3000 110 | штрафы |

КБК на уплату взносов ИП за себя в 2021 году

КБК страховых взносов ИП за себя в 2021 году не изменились.

Фиксированный взнос на ОМС

| Вид платежа | КБК |

| Взнос | 182 1 0213 160 |

| Пеня за просрочку уплаты взноса | 182 1 0213 160 |

Также есть отдельные КБК на уплату штрафов по фиксированным взносам на ОПС и ОМС, но они не применяются. Связано это с тем, что оштрафовать ИП при неуплате взносов можно только, если это произошло из-за неправильного их отражения в отчетности.

ИП, не имеющие наемных работников, отчетность по страховым взносам не сдают, а значит и штраф на них наложить нельзя — только пени (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

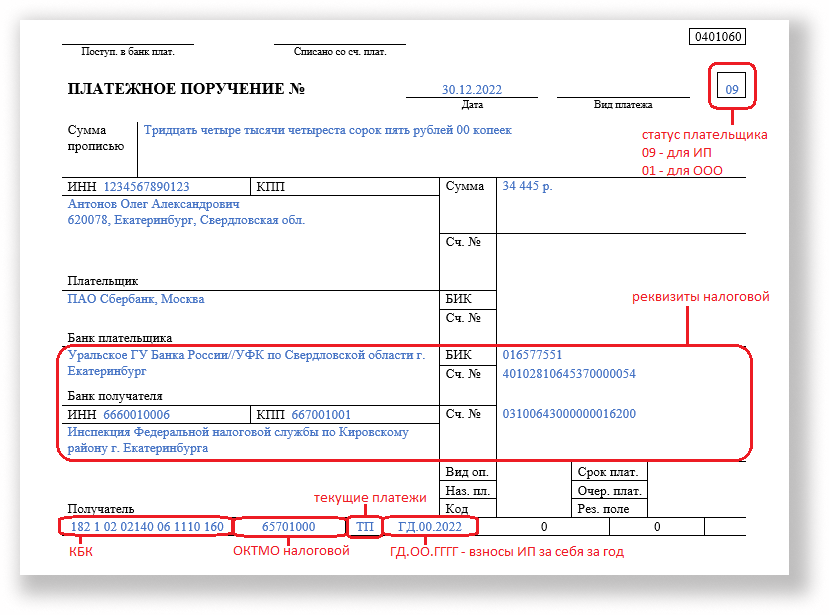

Оформление платежных документов для ИП

Платежки по страховым взносам за себя нужно заполнять аккуратно, потому что порядок их заполнения изменился в 2021 году, и еще не все к нему привыкли. Платежка с ошибками может попасть в невыясненные платежи, а ИП тем временем получит штраф и блокировку счета.

Напомним: с 2017 года ИП уплачивают страховые взносы прямиком в налоговую, которая теперь администрирует взносы (ст. НК РФ). Новый порядок оформления платежных документов прописан в приказе Минфина №107н, согласно ему ИП должен указать:

-

статус плательщика 09;

-

реквизиты своей налоговой;

-

правильный КБК;

-

БИК банка получателя, номер казначейского счёта и номер банковского счёта местного казначейства.

Образец заполнения платежного поручения по взносам ИП за себя

Платежку можно заполнить в бесплатном сервисе ФНС. Выберите раздел «Индивидуальному предпринимателю», затем «Уплата налогов, страховых взносов» и следуйте пошаговому алгоритму. А онлайн-бухгалтерии для ИП заполняют платежки на взносы автоматически.

Кто платит

Эта денежная повинность установлена для всех предпринимателей, независимо от системы налогообложения. Также не влияет на нее наличие или отсутствие ведения хоздетельности. Ранее для многих категорий самозанятых бизнесменов были предусмотрены льготы (военные пенсионеры и т.д.), теперь они отменены. Однако есть периоды, которые из расчета можно исключить:

- служба в армии;

- период ухода за ребенком, инвалидом первой группы, лицом старше 80 лет;

- период нахождения с супругом за границей или в местностях, где трудовую деятельность невозможно было осуществлять.

Обязательное условие для освобождения от повинности, конечно же, — подтвержденное декларациями отсутствие хоздеятельности с целью получения выгоды в этот период.

Какие взносы ИП платит за себя в 2019 году

Приостановка отчислений возможна при наступлении одного из случаев:

- уход любым из родителей за ребёнком до 1,5 лет;

- нахождение на срочной военной службе;

- уход за ребёнком-инвалидом до совершеннолетия, инвалидом 1 гр., а также лицами старше 80 лет;

- ИП выступает в роли супруга военнослужащего или дипломата, находящегося вне пределов осуществления бизнеса;

- временное приостановление деятельности адвоката.

Налоговым Кодексом определено, что в 2019 году субъектам предпринимательства необходимо отчислить взносы:

- на пенсионное страхование (ОПС);

- на медстрахование (ОМС).

В 2019 году в силу вступили изменения, затрагивающие страховые отчисления ИП за себя:

- Платежи и отчётность по взносам переданы под контроль ФНС.

- Изменились правила возврата излишне перечисленных средств. Возврат будет осуществляться ФНС. Стоит отметить, что возврат излишков ПФР не будет произведён, если они отражены в отчётности и были разнесены Пенсионным фондом по счетам.

- Отчётность по страховым отчислениям ИП за себя 2017-2018 гг. отсутствует.

Не имеющий наёмных работников предприниматель должен уплатить:

- 26545 рублей – ОПС;

- 5840 рублей – ОМС.

Важно понимать, что подобный размер установлен только на 2019 год. В последующие годы значение будет меняться

Размер взносов устанавливается Правительством РФ. На текущий момент значения установлены на 2019-2020 гг.

Если доход ИП превысил отметку в 300 тыс. р., дополнительно необходимо отчислить 1% от разницы в ПФР.

Отчисление взносов необходимо совершить до 31 декабря отчётного года. На уплату дополнительного взноса (1% от разницы с фактическим доходом) даётся больше времени–до 01.07 года, наступающего за отчётным (вместо 01.04). Фиксированная часть взноса может быть разбита на части и оплачена удобными для ИП долями (ежемесячно, каждый квартал).

Государство позволяет осуществить учёт отчисленных взносов при расчёте налогового платежа на спецрежимах по следующим принципам:

- ЕНВД – разрешено снижение налога на перечисленные взносы в соответствующих периодах;

- УСН – учёт взносов можно осуществить как при расчёте авансового платежа, так и полной суммы налога.

Если ИП не имеет наёмных работников, имеет право вычесть 100% взносов, тем самым, значительно снизить или вовсе избежать налоговый платёж.

Согласно российскому законодательству, субъекты предпринимательства должны отчислять взносы за себя только за тот промежуток календарного года, когда статус ИП был «действующий». Если ИП было закрыто в течение года, размер взноса исчисляется по принципу: размер суммы для отчисления определяется из соотношения с количеством отработанных по факту дней.

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом № 86н от 06.06.2019 г.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |