Декларация 3-ндфл за 2020 год

Содержание:

- 3-ндфл: заполнение декларации за 3 года онлайн

- Перечень основных изменений

- Вручную

- Новая форма 3-НДФЛ за 2019 год

- Кто и в каких случаях может претендовать на возмещение НДФЛ?

- Как заполнить декларацию 3-НДФЛ

- Подать лично в ИФНС

- Имущественный вычет при покупке квартиры в ипотеку

- Шаг 2. Заполняем листы 3-НДФЛ

- Ошибки при заполнении формы

- Как заполнить 3-НДФЛ

- Полный перечень лиц, обязанных подавать налоговую декларацию

- Способы подачи декларации в налоговую

3-ндфл: заполнение декларации за 3 года онлайн

Бланк декларации насчитывает более десяти страниц, но заполнять их все не нужно. На нашем сайте Вы с легкостью заполните 3-ндфл за последние 3 года (лица на пенсии в целях получения имущественного налогового вычета имеют право на заполнение деклараций за 4 последние года).

Выбрав цели подготовки декларации 3-ндфл, Сервис предложит ответить только на нужные вопросы и наша программа автоматически заполнит все, что необходимо, на основании Ваших ответов:

Все вопросы просты и интуитивно понятны. К каждому вопросу есть подсказка и образец ответа.

Если Вам нужна помощь по заполнению декларации 3-ндфл или у Вас есть вопросы по налоговым вычетам — спросите об этом нашего специалиста — он Вам все расскажет и поможет!

Если Вы хотите рассчитать примерную сумму налога к возврату без заполнения декларации, Вы можете сделать это в нашем онлайн калькуляторе налоговых вычетов!

Стоимость подготовки декларации:

450 рублей — при выборе любой цели заполнения декларации за исключением возврата налога в связи с покупкой (или строительством) жилья;

690 рублей — при заполнении декларации для возврата налога при покупке (или строительстве) жилья.

В итоге Вы получите проверенную декларацию 3-ндфл, которую сможете подать на бланке или через Интернет.

Это значительно дешевле и намного быстрее, чем при личном визите в консультационно-информационные центры. Плюс, отсутствуют дополнительные издержки: нет необходимости в затратах времени и денег на проезд и на прочие расходы.

Важным преимуществом также является то, что каждая заполненная декларация 3-ндфл обязательно проверяется специалистом Сервиса! Это гарантирует отсутствие ошибок и успешную подачу в инспекцию

ЭТО ОЧЕНЬ ВАЖНО! Ведь, если Вы подадите декларацию с ошибками, тогда также, позднее, Вам придется подавать и уточненную декларацию 3-ндфл. В таком случае, получение вычета (возврата налога) откладывается еще до 4 месяцев, пока будет проверяться уточненная декларация

Предоплата не требуется

Когда захотите скачать готовую декларацию, тогда и внесите оплату, выбрав удобный способ:

Если в процессе подготовки декларации 3-ндфл Вы неверно ответили на какой-либо вопрос, тогда Вы всегда сможете к нему вернуться: в Личном кабинете кликните «Внести правки в декларацию» и заново ответьте на нужный вопрос.

При необходимости Вы также всегда можете удалить декларацию или заполнить новую.

Попробуйте без регистрации

Начните заполнение декларации 3-ндфл прямо сейчас и посмотрите сами, как это работает: первая страница заполняется и доступна к просмотру без регистрации!

Перечень основных изменений

Первое изменение является незначительным для физических лиц, так как оно касается поля, заполняемого инспекторами налогового органа. На первой странице 3-НДФЛ убрали строчку «Зарегистрирована за №…».

На второй странице 3-НДФЛ в Разделе № 1 добавили пункт 2 «Сведения о суммах налога (авансового платежа по налогу, уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ)».

Суммы авансовых платежей в новой форме надо вносить с разбивкой поквартально в строках с 060 по 170 включительно.

К разделу № 1 добавлено новое Приложение, в котором человек указывает необходимый к возврату налог, а индивидуальный предприниматель – сумму налога к возврату или зачету.

Данное Приложение состоит из двух частей:

- заявления о зачете;

- заявления о возврате.

В заявлении о зачете излишне уплаченных сумм приписывается КБК и ОКТМО в отношении переплаты и сведения о налоговом органе, в который необходимо перенаправить излишне уплаченную сумму налога, в том числе КБК, ОКТМО и код ФНС.

В заявлении о возврате излишне уплаченной суммы налога прописывается:

- размер переплаты;

- КБК и ОКТМО;

- год переплаты;

- информация о получателе переплаты (ФИО);

- банковские реквизиты для перечисления суммы переплаты (наименование и БИК банка, корреспондирующий счет, расчетный счет и вид счета).

В раздел №2, а также Приложения № 1, 2, 3 изменения не вносились. А вот в Приложении № 4 Раздела 2 добавили пункт (под номером 9) «Сумма материальной помощи, оказываемой организацией, осуществляющую образовательную деятельность по основным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам». С 2020 года данный вид вычета уменьшает налогооблагаемую базу по НДФЛ.

В новой форме декларации 3-НДФЛ добавлен отдельный расчет, который предназначен только для индивидуальных предпринимателей – «Расчет к Приложению 3».

В расчете указывается:

- сумма доходов от предпринимательской деятельности, адвокатской и частной практики;

- размер профессиональных вычетов;

- сумма стандартных вычетов в соответствии со статьей 218 НК РФ;

- величина налоговой базы;

- сумма исчисленных авансовых платежей.

Причем все эти сведения указывается поквартально с учетом прошлых показателей, то есть нарастающим итогом с начала года.

Вручную

Здесь два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем вот так: «12445698—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию. Ячейка содержит 3 клеточки. В лишних проставляйте 0. Например, 003 или 011.

Новая форма 3-НДФЛ за 2019 год

Налоговая служба в очередной раз обновила форму налоговой декларации по НДФЛ. Новый бланк содержится в Приказе ФНС России №ММВ-7-11/569@ с изменениями, указанными приказом №ММВ-7-11/506@ от 07.10.2019.

Ниже представлена ссылка, по которой можно бесплатно скачать актуальную форму в формате excel. Данный бланк проверен на актуальность и полностью соответствует форме, представленной в указанном приказе налоговой службы.

Изменения коснулись содержания некоторых разделов, кроме того, обновился порядок составления декларации и формат сдачи в контролирующий орган.

Отчитаться по НДФЛ с помощью новой формы декларации обязаны следующие лица:

граждане, работающие как индивидуальный предприниматель и частнопрактикующее лицо — показываются доход от деятельности в качестве ИП, адвоката, нотариуса;

- физ.лица, получающие вычет в связи с приобретением жилплощади или машины;

- физ.лица, получающие вычет по расходам на лечебные или образовательные услуги;

- граждане, которые реализовали движимое или недвижимое имущество при наличии обязанности по перечислению налога;

- физ.лица, имеющие в отчетном году иной налогооблагаемый доход, с которого не удержан подоходный налог.

Крайние сроки сдачи 3-НДФЛ в ИФНС за 2019 год с целью уплаты налога — до 30.04.2020, с целью оформления вычета — в любой день 2020 года.

Заполнить новый формат декларацию допускается на бумаге вручную или на компьютере — важно при этом проверить, что заполняемый бланк актуален на текущий год. Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС

Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС.

Еще один способ — электронная подача через личный кабинет на сайте ФНС.

Скачать бланк и образцы заполнения

Ниже предлагаем скачать актуальную форму декларации, а также примеры заполнения отчета в различных случаях.

Скачать образцы заполнения за 2019 год:

- образец для индивидуальных предпринимателей (ИП);

- нулевая 3-НДФЛ для ИП;

- на вычет при покупке квартиры;

- на вычет по ипотеке;

- на вычет при продаже квартиры;

- на вычет при продаже автомобиля.

Что изменилось в налоговой декларации в 2020 году?

В целом, объем отчета остался прежним — 13 листов.

Приказ №ММВ-7-11/506@ от 07.10.2019 внес в форму 3-НДФЛ ряд изменений. Скорректировались Приложения 2, 5 и 7, а также поменялся штрих-код страниц.

Второе приложение посвящено доходам, полученным от зарубежных компаний

Если такие поступления у человека были, то нужно обратить внимание на некоторые изменения в отражении данных сведений

Изменения Приложения 2 формы 3-НДФЛ:

- стр.071 — изменение формулировки строки, при этом смысл сохраняется — отражаются необлагаемые доходы от ликвидируемой иностранной организации (п.60 ст.217 НК РФ);

- стр.072 — также изменилась только формулировка строки, при этом по-прежнему в поле отражаются необлагаемые доходы от контролируемой зарубежной организации по итогам распределения ее прибыли (п.60.1 ст.217 НК РФ);

- стр.073 — новое поле в декларации, где показываются необлагаемые налогом доходы на основании п.66 ст.217 НК РФ — от контролируемой иностранной компании по факту распределения ее прибыли;

- стр.074 — соответствует полю 073 в ранее действующей форме 3-НДФЛ, здесь цифрой поясняется порядок определения прибыли иностранной компании.

Изменения Приложения 5 формы 3-НДФЛ:

- стр.140 — поменялась формулировка поля, теперь здесь нужно отражать расходы только на услуги медицинских учреждений, расходы на лекарства показываются отдельно в стр.141;

- стр. 141 — новая строка, в которой нужно отражать суммы расходов на лекарства (то есть разделяются расходы на мед.услуги и лекарства, ранее они показывались одной строкой 140).

Изменения Приложения 7 бланка 3-НДФЛ:

- сведения об объекте недвижимости 1.3 теперь включают две строки: 030 (способ приобретения) и 031 (код номера объекта), то есть добавилась информация о том, что приобрел гражданин (новое строительство или готовое жилье);

- в связи с добавлением способа приобретения изменена нумерация строка: 031 на 032, а 032 на 033.

Помимо указанных изменений в Приложениях декларации, обновились штрих-коды листов. По ним очень удобно определить, актуальная ли форма заполняется за отчетный год. Ниже в таблице указаны прежние и новые штрих-коды.

Кто и в каких случаях может претендовать на возмещение НДФЛ?

На возврат подоходного налога может претендовать любой гражданин, признанный налоговым резидентом Российской Федерации, получающий доход и уплачивающий налог на доходы физических лиц по ставке 13%.

В налоговом законодательстве дано подробное разъяснение того, при каких обстоятельствах налогоплательщик может претендовать на возврат подоходного налога:

|

Вид налогового вычета |

Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, комнаты, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью. Для получения налогового вычета лишь одним из супругов необходимо предоставить в налоговые органы заявление, утверждённое Письмом ФНС России от 22.11.2012 № ЕД-4-3/19630@, в котором будет указано совместное решение супругов о распределении налогового вычета.

Размер вычета по расходам не более 2000000 рублей на человека. |

|

| Социальный |

Расходы на обучение:

· собственное обучение; · обучение детей в возрасте до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма); Размер вычета по расходам на обучение детей не более 50000 рублей в год. · обучение родного брата или сестры (очная форма). Расходы на лечение: · собственное лечение; · лечение супругов, родителей, детей в возрасте до 18 лет; · лекарственные препараты, назначенные лечащим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет; · страховые взносы по договорам добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет. Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, — 120000 рублей Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

|

| Стандартный | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3). Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет действует до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

Читайте так же ⇒ «Нужна ли печать на справке 2-НДФЛ»

Как заполнить декларацию 3-НДФЛ

Специальная программа «Декларация» находится на сайте налоговой службы

Программа помогает проверить корректность заполненных полей, а также упрощает оформление самого документа. Может быть использована физлицами, которые обязаны оплатить налог и гражданами, желающими получить налоговый вычет.

Наконец, заполнить декларацию можно, напрямую посетив одно из отделений налоговой. Операционные залы ФНС Москвы ежегодно работают в декларационный период по следующему расписанию:

| День недели | Время работы |

|---|---|

| Понедельник | 9-18 |

| Вторник | 9-20 |

| Среда | 9-18 |

| Четверг | 9-20 |

| Пятница | 9-17 |

| Суббота | 10-15* |

| Воскресение | Выходной |

| *По субботам отделения работают каждую 1 и 3 субботу месяца |

Декларационный период за 2018 год закончился 30 апреля. Теперь, чтобы опоздавшие могли подать декларацию, им следует узнать рабочие часы местного отделения ФНС — расписание работы в декларационный период и в остальные времена года может отличаться. Узнать подробности о сдаче документов и работе налоговой в конкретном городе можно по номеру горячей линии 8-800-222-22-22.

Подать лично в ИФНС

Другой способ подачи — это представить лично в налоговую инспекцию. Удобнее будет предварительно заполнить бланк документа и распечатать его.

С 2019 года действует новый бланк на возврат излишне уплаченного налога, который утвержден Приказом ФНС России от

Форма состоит из 3 листов — Титульный лист, сведения о счете, сведения о физическом лице. Заявление можно заполнить на компьютере или от руки.

На Титульном листе заполняется:

ИНН — проставьте свой номер из свидетельства. КПП не заполняется — это поле для организаций.

Номер страницы — «001».

Номер заявления — укажите порядковый номер. Если первый раз подаете в текущем году — поставьте «1».

Код налогового органа — можно узнать на сайте nalog.ru по адресу регистрации.

Фамилия имя отчество пишется полностью.

Статус налогоплательщика — ставим «1» — налогоплательщик.

На основании статьи — укажите статью «78» НК РФ.

Ниже ставим два раза «1» — излишне уплаченную и налога.

Дальше — размер НДФЛ к возврату в рублях. Эта сумма берется из раздела 1 Декларации 3-НДФЛ.

Налоговый период — «ГД.00.2018», если налог возвращается по декларации за 2018 год. Или укажите соответствующий вашему периоду.

Код по ОКТМО — ставится из справки 2-НДФЛ работодателя.

Код бюджетной классификации — 18210102010011000110.

Заявление составлено на «3» страницах и количество копий документов, которые прикладываете.

Бланк заявления на возврат (первый лист)

Ниже укажите «1» — плательщик, если предоставляете лично.

И поставьте »2» — в случае предоставления представителем плательщика.

Укажите еще раз фамилию имя отчество, свой контактный номер телефона.

Ниже поставьте подпись и число подачи заявления.

Нижний лист заявления (число и подпись)

На втором листе повторно пропишите ИНН, фамилию имя отчество.

Номер страницы проставьте — «002».

Дальше укажите реквизиты банка — наименование банка, БИК, номер вашего расчетного счета.

Вид счета — поставьте «1» — расчетный счет.

Код номер счета — «1» налогоплательщика.

Получатель — «2» физическое лицо и еще раз полностью заполните фамилию имя отчество в полях ниже.

Следующие поля не заполняются.

Следующие поля заявления не заполняются

Третий лист заполняется если отсутствует ИНН у налогоплательщика.

Если вы заполнили на Титульном и втором листах ИНН, то третий лист не заполняйте.

На листе пропишите фамилию имя отчество.

Ниже указываются сведения о документе, удостоверяющего личность — код вида документа — «21» для паспорта РФ, серия и номер, кем выдан, дата выдачи.

Сведения о физлице не ИП

Имущественный вычет при покупке квартиры в ипотеку

При покупке квартиры человек получает право на возврат подоходного налога с произведенных расходов. Вернуть можно 13 процентов от суммы расходов в пределах имущественного вычета:

- 2 млн. руб. — основной вычет, применяемый к затратам на оплату жилой недвижимости;

- 3 млн. руб. — вычет по ипотечным процентам, применяется отдельно от вышеуказанного.

Максимальные суммы НДФЛ, которые можно вернуть:

- 260 000 руб. (13% * 2 000 000) — по оплате за квартиру;

- 390 000 руб. (13% от 3 000 000) — по оплате процентов по ипотеке.

За один год можно вернуть сумму налога, не превышающую уплаченного за этот год НДФЛ. Если его недостаточно для возврата, то остаток переносится на последующие годы.

Человек, который в 2020 году купил квартиру по ипотечному договору, сможет вернуть 13 процентов от расходов на оплаченные проценты, при этом сумма для возврата не будет превышать:

- уплаченный за 2020 год НДФЛ (нельзя вернуть больше, чем было уплачено в бюджет);

- 13% от расходов на оплату ипотечных процентов;

- 13% от имущественного вычета по ипотеке, положенного человеку.

Как вернуть 13% от уплаченных ипотечных процентов?

Для возврата налога с расходов на оплату ипотеки за 2020 год нужно в 2021 году заполнить декларацию 3-НДФЛ, подать ее в ФНС по месту жительства в любое время после окончания отчетного года.

К декларации прилагается пакет документов, включаются справка о доходах 2-НДФЛ, договор купли-продажи, ипотечный договор, документы, подтверждающие расходы на оплату процентов по ипотеке (банковская справка).

В 3-НДФЛ производится расчет налога к возврату, кроме того, в декларации физическое лицо показывает размер своих доходов за отчетный год и уплаченный с них НДФЛ. Сумма перечисленного за год налога определяет, какую сумму человек сможет вернуть из бюджета в счет частичной компенсации произведенных расходов на покупку квартиры.

Для заполнения 3-НДФЛ работающим по трудовому договору нужно взять справку о доходах у своего работодателя. На основании этой справки будет указываться размер полученного дохода и удержанного подоходного налога.

Порядок и сроки подачи декларации

Сдать 3-НДФЛ следует по месту своего жительства. Сроки подачи не ограничены — в 2021 году можно в любой месяц передать декларацию в ФНС для возврата НДФЛ за 2020 год.

Если в 2021 год покупатель квартиры в ипотеку не подает декларацию для возврата налога (забыл, не захотел, не было уплаченного НДФЛ в 2020 году), то он может обратиться за возвратом средств в следующем году.

Подать декларацию можно в электронном виде через личный кабинет налогоплательщика. Можно передать заполненный бумажный экземпляр почтой или принести в ФНС лично или через представителя.

Заполнение осуществляется вручную на бумаге, на компьютере или в программе, разработанной налоговой службой. Программу можно бесплатно скачать на сайте ФНС, установить на свой компьютер и подготовить декларацию, после чего распечатать её, подписать и передать в налоговую удобным способом.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении №5. Профессиональные вычеты теперь отражаем в приложении №3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО!

Титульный лист, раздел №1 и раздел №2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов №1 и №2, придется заполнить приложение №1 и приложение №7. А при продаже недвижимости заполняются приложения №1 и №6.

Для оформления социального вычета за обучение заполните титульный лист, разделы №1 и №2 и Приложения №1 и №5.

Ошибки при заполнении формы

Чаще встречаются технические ошибки, которые касаются невнимательности налогоплательщика: листы без подписи, отсутствие подтверждающих документов и т.д.

Среди погрешностей, связанных с некорректным заполнением декларации, можно выделить три самые распространенные:

- указания числа 1 в строке с номером корректировки при первичном обращении в налоговый орган (нужно писать 0);

- неверный шифр ОКТМО;

- некомпетентность в применении правил и законов для вычета налога.

Вышеперечисленные недочеты не критичны. В худшем случае у заявителя просто не примут декларацию. К серьезным нарушениям относят неполное предоставление данных и частичное заполнение пунктов формы 3-НДФЛ. Халатность в оформлении может привести к тому, что налоговый инспектор неправильно обработает информацию и не произведет вычет, а обратится к вам с требованием уплатить налог в государственную казну.

Как заполнить 3-НДФЛ

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Вот подробная пошаговая инструкция по заполнению 3-НДФЛ за 2020 год для индивидуального предпринимателя.

Полный перечень лиц, обязанных подавать налоговую декларацию

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

-

Лица, получившие доходы:

-

от продажи имущества, если такое имущество находилось в собственности на момент продажи (например, от продажи квартиры, дачи, гаража, автомобиля и т. п.), а также от продажи имущественных прав;

-

по (например, доходы от сдачи имущества в наём () квартиры, дачи, гаража, автомобиля и т. п.);

-

в порядке в денежной или натуральной форме (, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося или ;

-

в виде вознаграждения, выплачиваемого им как (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

-

при получении которых не был удержан налог (к примеру, при выплате зарплаты работнику по решению суда). При этом надо иметь в виду, что обязанность по уплате НДФЛ самим возникает только после того, как он об этом узнает. Следовательно, работодатель (бывший работодатель) обязан письменно уведомить налоговую инспекцию и работника о том, что с дохода работника работодателем налог не был удержан.

Достаточно долго налоговики не могли внятно разъяснить в — какой форме должно быть такое уведомление. Наконец, это случилось: по мнению ФНС работодатель обязан уведомить работника путем выдачи справки о доходах ().

Письмом от 10.04.2017 № БС-4-11/6723@ ФНС России разъяснила следующее:

-

не обязано представлять декларацию по доходам, полученным с 01.01.2016, при получении которых налоговыми агентами не был удержан налог (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ), сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК;

-

в этом случае физ. лицо уплачивает НДФЛ не позднее 1 декабря года, следующего за истекшим , на основании направленного налоговым органом налогового уведомления об уплате налога;

-

налогоплательщики вправе подать налоговую декларацию в налоговый орган по месту жительства (например, с целью получения налоговых вычетов);

-

в налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено данным пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 НК), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК.

в виде выигрышей в лотерею, тотализатор или других рисковых играх, от участия в акциях, конкурсах и т.п.;

от источников, находящихся за границей (за исключением российских военнослужащих и некоторых других категорий), если они являются налоговыми резидентами РФ

Лица, желающие получить через ФНС:

Схематично это можно показать так:

Куда подавать налоговую декларацию

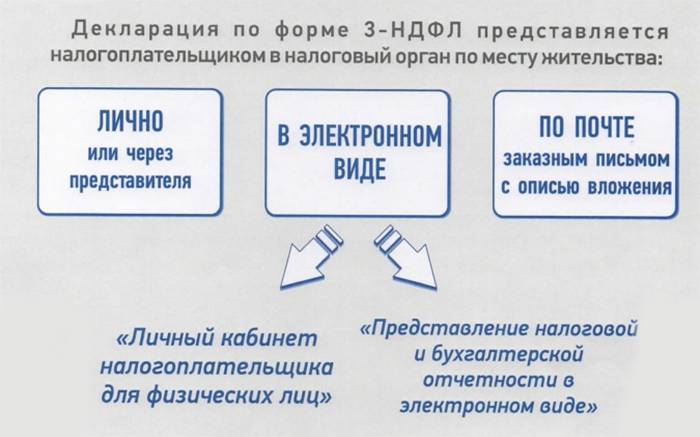

Подавать налоговую декларацию необходимо в налоговую инспекцию по месту жительства (постоянной регистрации (прописки)).

Куда сдавать декларацию о доходах:

Способ подачи декларации значения не имеет. Ее можно подать:

-

лично (если у Вас есть несколько часов времени, чтобы постоять в очереди в инспекции);

-

через представителя (по );

-

по почте (лучше — заказным письмом с уведомлением о вручении и описью почтового вложения);

-

через интернет (если у Вас есть электронная цифровая подпись).

Срок подачи декларации

налоговую декларацию за предыдущий год, надо подать до 30 апреля года, следующего за отчетным.

Лица, которые хотят получить социальный или имущественный налоговый вычет, вправе подать декларацию в любое время по окончании .

В том случае, если лицо, обязанное подать налоговую декларацию, не подаст до 30 апреля декларацию, оно будет привлечено к налоговой ответственности.

Ответственность предусмотрена статьей 119 Налогового кодекса РФ в виде штрафа в размере 5% от суммы налога, подлежащей уплате,но не меньше 1 000 рублей и не больше 30% от суммы налога.

Как правильно заполнить налоговую декларацию (одновременно получив имущественный налоговый вычет, т.е. «убить сразу двух зайцев»).

Способы подачи декларации в налоговую

Документ подается вместе с другими бумагами, подтверждающими расходы физлица:

- выписка 2-НДФЛ или из ЕГРН;

- договор о покупке квартиры;

- справка из банка об уплаченных процентах;

- договор дарения и т. д.

Декларацию подают:

- при личном визите в ФНС или через представителя;

- в электронном виде;

- заказным письмом по почте.

Личный визит или через представителя

Гражданин может посетить ИФНС по месту жительства или регистрации и передать пакет документов сотруднику учреждения. Инспектор проверит правильность заполнения бланка. Представитель при наличии нотариально заверенной доверенности может подать документы от лица другого человека.

Отправка письмом по почте

В конверт А4 вкладывают заполненную декларацию и пакет документов. Обязательно проводят опись вложения в 2 экземплярах: один остается у почтальона, а второй направляется в ИФНС.

Отправляют 3-НДФЛ ценным письмом.

В электронном виде

При подаче декларации через интернет отчетный файл формируется автоматически. Для отправки нужна электронная подпись или регистрационная карта с учетными данными. Минус способа – периодические технические неполадки на ресурсе.

Портал Госуслуги

- Регистрация на сайте. Гражданин вводит Ф.И.О., номер мобильного или электронную почту. В СМС или письмом на email придет пароль.

- Процедура подтверждения личных данных. В профиле заполняется СНИЛС, информация из паспорта.

- Получение ЭЦП в аккредитованном удостоверяющем центре.

- Авторизация на портале Госуслуги.

- Заполнение электронной версии декларации З-НФДЛ.

- Подпись бланка ЭЦП.

- Проверка декларации ИФНС.

- Результат отобразится на вкладке личного кабинета через 3 месяца.

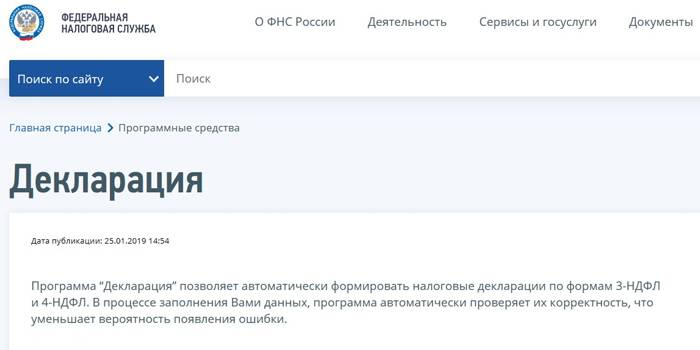

Программа «Декларация» на сайте ФНС

Приложение автоматически формирует документы по формам 3-НДФЛ, 4-НДФЛ, проверяет оформление заполненного бланка. На официальном сайте присутствует инструкция по установке программы на компьютер.

После заполнения бланк распечатывают и подают в ИФНС по месту учета или отправляют заполненный документ через личный кабинет налогоплательщика.

Инструкция:

- Сохраните файл формата xml.

- Авторизуйтесь на сайте ИФНС.

- Перейдите в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

- Выберите пункт «Направить сформированную декларацию».

- Выберите год отчета и файл.

Личный кабинет налогоплательщика

Физлицу нужно зарегистрироваться на официальном сайте ФНС. Для этого потребуется регистрационная карта, ЭЦП или учетная запись в Единой системе идентификации и аутентификации.

Для отправки отчета нужно подписать бланк неквалифицированной цифровой подписью.

Как получить ЭЦП в личном кабинете налогоплательщика:

- Откройте раздел «Профиль».

- Кликните по строке «Получение сертификата ключа проверки электронной подписи». Сформируйте запрос.

- Выберите вариант хранения ЭЦП. Проверьте личные данные. Введите пароль для доступа к ЭЦП. Отправьте запрос на формирование сертификата.

- После формирования ЭЦП появится надпись «Сертификат успешно выпущен».

Порядок действий после авторизации:

- Перейдите во вкладку «Налог на доходы ФЛ и страховые взносы». Выберите «3-НДФЛ».

- Кликните на строку «Заполнить/отправить декларацию онлайн».

- Нажмите на кнопку «Заполнить новую декларацию».

- Поля с Ф.И.О. заполняются автоматически. При указании ИНН сведения о гражданстве, дате и месте рождения вводить не надо. Проверка данных проводится автоматически.

- После заполнения бланка загрузите подтверждающие справки через кнопку «Добавить документ».

- После сохранения документов откройте раздел «Подписать ключом усиленной неквалифицированной электронной подписи, который хранится в защищенном хранилище ФНС России». Введите пароль, нажмите на кнопку «Подписать и направить».

- Информация о приеме документов отображается на вкладке «История документооборота». Заявление на возврат налога заполняется отдельно.