Валовая прибыль, операционная прибыль и чистая прибыль

Содержание:

- Бухгалтерский учет финансового результата

- Валовая прибыль

- Состав валовой прибыли

- Формула EBITDA

- Операционная прибыль и чистая прибыль: обзор

- Дополнительные формулы расчета валового дохода от реализации товаров

- Варианты настроек отчета

- Себестоимость и непроизводственные расходы

- Ключевые отличия

- Валовая прибыль и чистая прибыль — отличия

- Анализ показателя валовой прибыли

- Калькуляция ВП для производителя и розничной торговли

- Основные способы анализа показателей прибыли

- Факторы влияния на валовую прибыль

- Чем валовая прибыль отличается от других видов

- Роль расходов при расчете прибыли

- Калькуляция ВП по товарообороту и ассортименту

- Как регламентируется расчет текущего налога на прибыль

- Распределение валового дохода

- Где найти показатели валовой прибыли компании

- Формула чистых продаж

- Составляющие чистой прибыли

- Что такое Чистый доход и скорректированный валовой доход (AGI): в чем разница?

- Какие факторы влияют на сумму валового дохода

Бухгалтерский учет финансового результата

Чистая прибыль (убыток) — это финансовый результат деятельности фирмы. В бухгалтерском учете для его отражения используется счет 99 «Прибыли и убытки». Они выявляются путем соотнесения прихода и расхода средств в результате хозяйственных операций в течение определенного периода.

Регулируется определение доходов и расходов в бухгалтерском учете ПБУ 10/99. Прибыль определяется как положительная разница выручки над затратами. Если разница отрицательная, то такой результат признается убытком. При этом если получена прибыль, то сумму записывают в дебет счета 99, убыток – в кредит. Также этот показатель указывается в финансовой отчетности предприятия (форма № 2).

Валовая прибыль

Валовая прибыль – это общая выручка за вычетом только тех расходов, которые непосредственно связаны с производством товаров для продажи, которые называются сырье, а также часть производственных накладных расходов, связанных с производственным оборудованием.

COGS не включает косвенные расходы, такие как стоимость корпоративного офиса. COGS является ключевым показателем, поскольку он напрямую влияет на валовую прибыль компании, которая рассчитывается следующим образом:

Поскольку COGS представляет собой стоимость приобретения запасов и производства продукции, валовая прибыль отражает выручку, оставшуюся для финансирования бизнеса после учета производственных затрат.

Хотя валовая прибыль технически представляет собой чистую оценку прибыли, она называется валовой, поскольку не включает долговые расходы, налоги или все другие расходы, связанные с управлением компанией.

3:01

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула EBITDA

ЭБИТДАзнак равноОя+Дергесятяоп+Моттягтяопжчере:Оязнак равноОрегтянгянсоме \ begin {align} & \ text {EBITDA} = \ text {OI} + \ text {Амортизация} + \ text {Амортизация} \\ & \ textbf {где:} \\ & \ text {OI} = \ text { Операционная прибыль} \ end {выравнивается}Взаимодействие с другими людьмиEBITDAзнак равноOI+Амортизация+Амортизациягде:OIзнак равноОперационная прибыльВзаимодействие с другими людьми

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Операционная прибыль помогает инвесторам разделить прибыль на операционные результаты компании, исключив проценты и налоги.

Операционная прибыль и чистая прибыль: обзор

В прибылях и убытках любой компании встречаются два важных термина : операционная прибыль и чистая прибыль. Оба показателя прибыли показывают уровень прибыльности компании, но они существенно различаются. Операционная прибыль показывает прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей. С другой стороны, чистая прибыль показывает прибыль, остающуюся после вычета всех затрат, понесенных за период, из выручки, полученной от продаж.

Выручка – это общая сумма дохода от продажи продуктов или услуг компании. Например, выручка продуктового магазина будет включать продажу всего, от продуктов до корма для собак. Выручка находится в самом верху отчета о прибылях и убытках, и все расчеты рентабельности начинаются с выручки, поэтому ее часто называют « верхней строкой » компании.

Ключевые выводы

- Операционная прибыль – это прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей.

- Чистая прибыль – это прибыль, остающаяся после вычета всех затрат, понесенных за период, из выручки от продаж.

- Операционная прибыль помогает разделить прибыль компании, показывая прибыль от ведения бизнеса.

- Чистая прибыль важна, потому что она включает в себя все доходы и расходы и используется для расчета прибыли на акцию.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

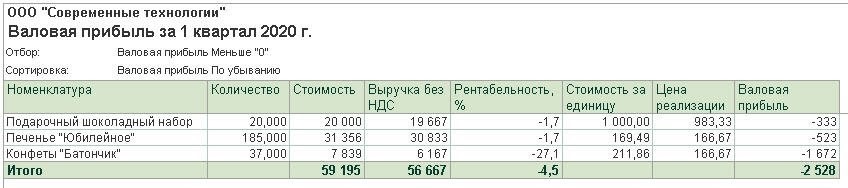

Варианты настроек отчета

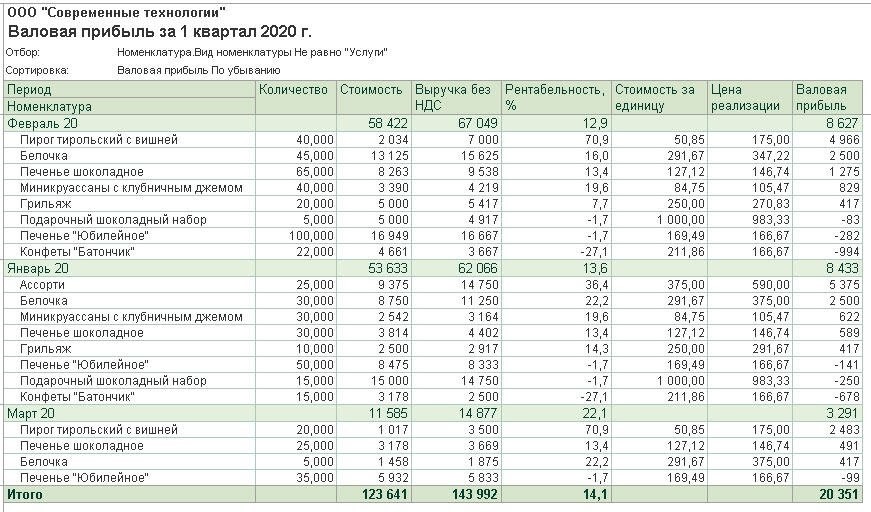

В настройках отчета показатели «Стоимость за единицу» и «Цена реализации» автоматически скрыты программой. Чтобы их добавить в отчет, нужно поставить соответствующие флажки во вкладке «Дополнительные поля». В этом случае в отчете не будут указываться услуги.

В настройках отчета во вкладке «Группировка» пользователь может настроить группировку сведений по:

- договорам с покупателями;

- документам реализации;

- номенклатурным позициям или группам;

- периодам времени;

- покупателям;

- складам и пр.

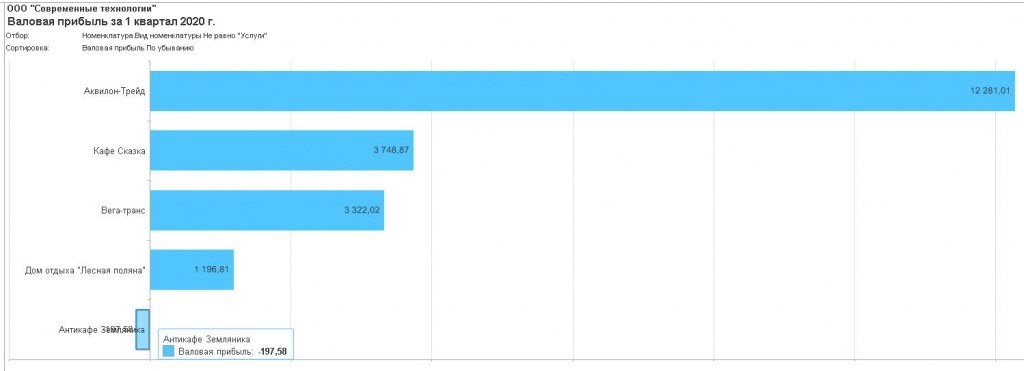

При такой детализации пользователь может посмотреть, к примеру, по каким контрагентам торговля приносит максимальную прибыль, а по каким компания работает в убыток.

Кроме того, в отчете «Валовая прибыль» пользователь может сформировать представление информации в виде гистограммы. Для этого во вкладке «Оформление» нужно поставить флажок «Диаграмма».

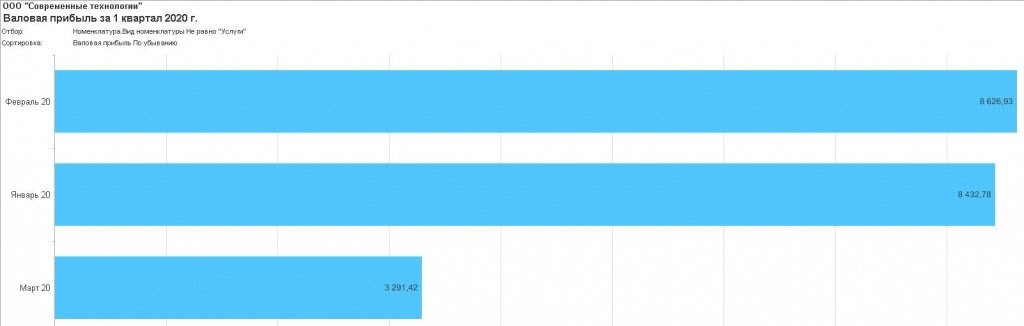

В настройках отчета во вкладке «Группировка» пользователь может установить периодичность его формирования, к примеру, по дням, месяцам или кварталам. Кроме того, он может управлять периодичностью, например, создать отчет за квартал с разделением по месяцам, при этом сгруппировав показатели по периодам, а потом по номенклатурным позициям. В этом случае есть возможность анализировать динамику валовой прибыли с разделением на месяцы.

Эту информацию также можно представить в виде гистограммы аналогичным способом, указанным выше.

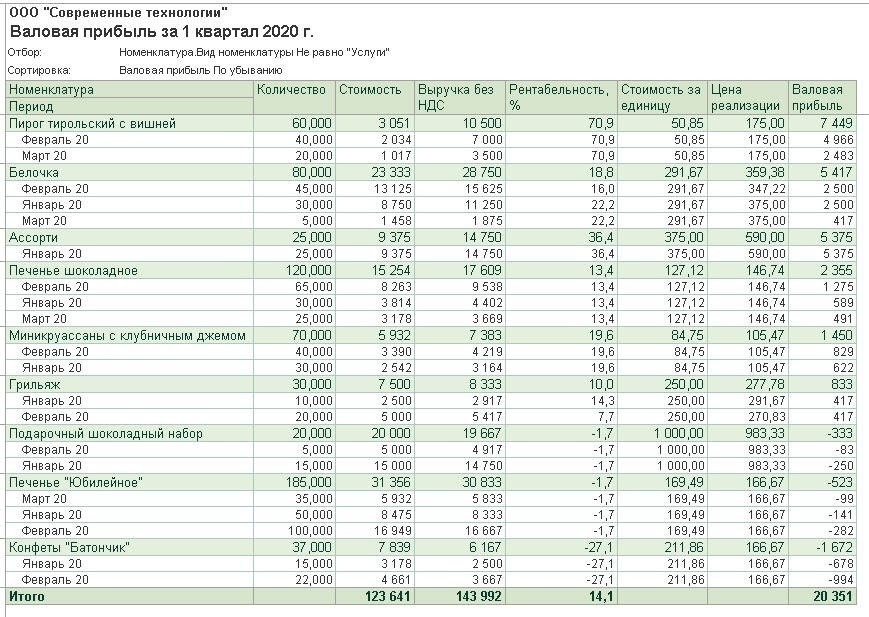

Если пользователь поменяет порядок группировки использованных показателей, он сможет анализировать динамику валовой прибыли по каждой номенклатурной позиции.

Чтобы проанализировать информацию по отдельной номенклатурной группе, номенклатурной позиции или по покупателю, пользователь должен поставить соответствующий отбор на одноименной вкладке.

Для формирования отчета по продажам ниже себестоимости пользователь устанавливает отбор по валовой прибыли, значение которой меньше нуля.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить СЗВ-ТД при увольнении

Новые показатели в электронных счетах-фактурах

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Ключевые отличия

Расходы, которые учитываются при расчете чистой прибыли, но не операционной прибыли, включают платежи по долгам, проценты по кредитам и единовременные платежи в случае необычных событий, таких как судебные процессы. Дополнительный доход, не считающийся выручкой, также учитывается при расчете чистой прибыли и включает проценты, полученные от инвестиций, и средства от продажи активов, не связанных с основной деятельностью.

Важно отметить, что компания может генерировать положительное число для операционной прибыли, но иметь убыток или сообщать об отрицательной чистой прибыли за квартал или финансовый год. Если, например, компания генерирует операционную прибыль в размере 100 миллионов долларов, но у компании есть значительная сумма долга на ее балансе, процентные расходы будут вычтены из операционной прибыли для расчета чистой прибыли

Если бы процентные расходы составили 110 миллионов долларов за период, компания зафиксировала бы убыток в размере 10 миллионов долларов чистой прибыли, несмотря на получение 100 миллионов долларов операционной прибыли.

В результате необходимо проанализировать все показатели прибыльности в отчете о прибылях и убытках, включая валовую прибыль, операционную прибыль и чистую прибыль, чтобы определить, где компания получает прибыль, а где теряет деньги.

Хотя и операционная прибыль, и чистая прибыль являются показателями рентабельности, операционная прибыль – это лишь один из многих расчетов, которые происходят на пути от общей выручки к чистой прибыли.

Валовая прибыль и чистая прибыль — отличия

В то время как валовая прибыль отражает размер капитала по факту вычета из выручки себестоимости, в процессе определения прибыльности компании, чистая прибыль является более важной составляющей.

Показатель последней расположен в самом низу финансовой отчета, и поэтому его еще принято называть «нижней строкой» отчета.

??

Таким образом, он показывает результат по факту учета операционных и внереализационных расходов, налогов и дивидендов по привилегированным акциям из валовой прибыли.

Показатель чистой прибыли фактически помогает как внутренним, так и внешним заинтересованным сторонам принимать решения относительно рассматриваемого бизнеса.

В связи с этим, чтобы принимать обоснованные бизнес-решения, важно понимать разницу между валовой прибылью и чистой прибылью. Эти знания могут помочь руководству компании при поиске способов снижения себестоимости проданных товаров или установить необходимость в повышении цен на продукцию

И если чистая прибыль окажется значительно ниже валовой, вероятнее всего, необходимо принять меры, например, путем сокращения расходов.

??

Так, для реализации правильной стратегии ценообразования для бизнеса стоит больше уделять внимания валовой прибыли, а для понимания возможности покрытия расходов при необходимости восстановления бизнеса или, наоборот, для его расширения — чистой.

Использование двух показателей одновременно поможет бизнесу обходить стороной провалы в работе отдельных подразделений путем проведения своевременных мер по по их устранению.

Что такое ВВП: объясняем простыми словами

Что такое стартап: как запустить свой проект и примеры успешных стартапов

Криптоэкономика: структура и составные элементы

Анализ показателя валовой прибыли

В экономике этот показатель отражает финансовый результат в разрезе затрат на производство. Его особенность в том, что он включает в себя коммерческие и административные расходы. Например, заработная плата, расходы, связанные с подписанием соглашений и контрактов, а также другие институциональные расходы. Коэффициент отображается как разница между выручкой и стоимостью технологии, где отображаются затраты на мастерскую, закупку материалов и заработную плату.

Каждый тип индикаторов делится на более узкие. Величина прибыли менеджеров, непосредственно связанных с производственным процессом, отражается в стоимости технологии.

Как выглядит формула расчета

В стандартном виде формула расчета валовой прибыли выглядит так:

GP = TR — TStechn, где

- GP — валовая прибыль;

- TR — доход;

- Цтехн — технологическая стоимость.

Как осуществляется анализ валовой прибыли

После расчета показателя проводится анализ, включающий изучение источников формирования валовой прибыли и ее последующее применение.

Процесс начинается с анализа динамики общего количества с использованием составляющих компонентов (горизонтальный подход). Кроме того, формируются комплексные изменения, в том числе по валовой прибыли (вертикальный подход).

Более объемная версия анализа содержит подробное рассмотрение каждого компонента прибыли и факторов, которые на нее влияют. Все они делятся на две группы: внешние и внутренние.

К внешним относятся транспортные, экономические и природные условия, стоимость используемых материалов и коэффициент развития внешнеэкономической деятельности. По величине подчиненности интерьеры делятся на 1 и 2 категории.

В первую категорию входят доходы от коммерческой деятельности, процентные расходы (собранные), операционная прибыль (затраты) и внереализационная прибыль (затраты). Вторая категория включает количество реализованной валовой продукции, ее структуру, себестоимость и розничную цену. Кроме того, в этот раздел включены случаи несоблюдения экономической дисциплины: неправильное формирование стоимости, несоблюдение условий труда, снижение качества производимых и реализуемых товаров и т.д.

В процессе планирования увеличения дохода учитываются и другие составляющие учетной политики:

- Правильное списание долга.

- Внедрение методологии LIFO во время инвентаризационного анализа: последний зарегистрированный товар продается первым.

- Составление показателей уменьшения нематериальных основных средств.

- Уменьшить налогообложение за счет введения льготной системы.

- Снижение производственных затрат.

- Использование дивидендов для развития компании.

- Грамотный подход к цене.

Этот анализ необходим для правильного управления чистой прибылью. В ходе его анализа исследуется структура применения валовой прибыли в динамике, выявляется влияние каждого отдельного направления на комплексный показатель дохода и процент рентабельности.

Калькуляция ВП для производителя и розничной торговли

Итак, ВП – суммарный доход предприятия за конкретный период времени. В него включают доходы от всей деятельности и вычитают производственные издержки. Размер ВП, рассчитанный по применяемой формуле, отображают в бух. балансе

Определяя сумму валовой прибыли, следует принять во внимание, что:

- калькуляцию ВП надо производить до подсчета, удержания налогов;

- формула расчета зависит от типа организации.

Так, те, кто занимается розничной торговлей, калькулируют ВП по одной формуле, а производители – по другой. Поэтому на практике применяются 2 формулы расчета, которые немногим отличаются друг от друга. Калькуляция ВП для тех лиц, которые заняты в розничной торговле, производится по формуле:

Производители продукции рассчитывают ВП несколько иным способом:

Самоочевидно: калькуляция в первом и втором случае построена по одинаковому принципу. Разница – только в определении себестоимости. Для розничной торговли и для производства она устанавливается с некоторым отличием. Проследить эту разницу можно по статьям доходов и трат, которые причисляют обычно к выручке и себестоимости в одном и во втором случае.

| Наименование показателя |

Розничная торговля

(основн. статьи) |

Производство

(основн. статьи) |

|

Выручка (В) |

Продажа приобретенных товаров, а также платных услуг в сфере торговли | Продажа изготовленной продукции, а также выполненных работ, услуг |

|

Себестоимость (СБ) |

СБ включает: цену приобретенных товаров; траты на их доставку до места назначения, а также хранение и подготовку к реализации; зарплату с удержанными страховыми взносами |

СБ включает:

стоимость материалов, инструментария; начисления по амортизации; управленческие траты, связанные с производственными процессами; зарплату со страховыми удержаниями |

При определении состава выручки и себестоимости в калькуляции ВП, важно учесть еще два нюанса. Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности

Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности.

Второй: в ситуации, когда виды деятельности, относимые обычно к прочей реализации, причисляют к основной деятельности, в себестоимость следует включать траты, которые с ними связаны. Такими тратами могут быть, например, остаточная цена ОС и НМА.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Основные способы анализа показателей прибыли

По большей части показатель ВП учитывают при краткосрочном либо среднесрочном планировании, чтобы повысить эффективность деятельности предприятия, в том числе по финансовой части. В целом показатели прибыли анализируют разными методами, а именно:

- В динамике, за необходимые, избранные периоды.

- Путем сравнения изучаемых показателей по конкретным отраслям либо между предприятиями.

- Факторно, т. е., например, ВП от продаж, до удержания и перечисления налогов. Так, при анализе ВП от продаж, калькулируют, определяют все изменения выручки, себестоимости. Оценивается уровень цен, учитываются издержки, выясняется степень влияния того либо иного фактора.

Если анализ ВП производится в динамике, за несколько периодов, фиксируется длительный рост показателя либо наоборот, его устойчивое снижение. Тенденция роста ВП свидетельствует о том, что деятельность предприятия–производителя эффективна

При падении ВП следует обратить внимание на методы управления предприятием. Не исключено, что нужно прекратить выпуск отдельной продукции

Факторы влияния на валовую прибыль

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

- Снижение размера себестоимости товаров;

- Показатель результативности реализации товаров;

- Скорость роста объемов изготовления продукции;

- Проведение мероприятий, направленных на повышение качества товаров;

- Использование производственных мощностей на максимальных показателях.

Ко второй группе относятся внешние факторы:

- Месторасположение компании;

- Законодательство, в рамках которого компания осуществляет свою деятельность;

- Политическое и экономическое состояние, в котором находится государство;

- Природные и экологические показатели.

Чем валовая прибыль отличается от других видов

Разница с валового дохода.

Понятие валовой выручки (дохода) включаются все активы компании, полученные от работы. Они включают налог и другие сопутствующие платежи к стоимости проданных активов. Эта цифра складывается не только на основе объема продаж и стоимости товаров, а также для удовлетворения потребительского спроса, диапазон, производительность и множество мелких деталей.

Разница с чистой прибыли.

Существует также значительная разница. При подсчете валовой прибыли не учитывается размер налоговых платежей и других аналогичных платежей, как в определении дохода, чистой и простой. Валовая прибыль рассчитывается до вычета налогов, после чего формируется чистая прибыль.

Разница с маржи прибыли.

Маржинальный доход напрямую связан с переменными расходами, которые прямо пропорциональны процесс производства. Сюда входит стоимость материалов, зарплату персонала и т. д. Маржинальная прибыль равна разнице между доходом и нерегулярные расходы компании.

Главное отличие маржа: это может помочь разработать правильный порядок выпуска товаров в зависимости от объема продаж и ассортимента товара, а также наиболее экономически эффективный способ взлома бизнеса. Валовой прибыли показывает рентабельность всего предприятия.

В отличие от нераспределенной прибыли.

Валовой и балансовой прибыли достаточно близкие значения, но разница между ними. Первый фактор отображается на счете 90 как разница между затратами и прибылью. Второй определяется как остаток по счету 99 совокупность прибыли к налогообложению.

Роль расходов при расчете прибыли

Важную роль в определении размера финансового результата играют затраты на производство, которые составляют себестоимость выпускаемой продукции. Они включают в себя постоянные и переменные издержки, а также расходы на реализацию продукции. Для эффективного использования имеющихся ресурсов, снижения себестоимости и повышения конкурентоспособности выпускаемой продукции многие предприятия используют систему «директ-костинг». Суть этого метода заключается в том, что издержки, то есть расходы на изготовление продукции, учитываются на разных счетах, в зависимости от того, являются ли они постоянными или переменными.

Калькуляция ВП по товарообороту и ассортименту

Следует заметить, что существует несколько методик расчета показателя ВП. Одна из них, наиболее распространенная, основывается на товарообороте, а используется тогда, когда на продаваемую продукцию установлена одна и та же торговая наценка.

Товарооборот (ТВ) для целей калькуляции в рассматриваемой ситуации – это суммарный размер выручки (вкупе с НДС), полученной от проданных товаров. Данное определение содержит п. 2.2.3 Методических рекомендаций, утв. письмом Роскомторга № 1-794/32-5от 10.07.1996. Формула для калькуляции будет следующей:

Калькуляция расчетной торг. наценки (РТН) производится по иной формуле:

Если на разные виды реализуемой продукции установлены неодинаковые наценки, то тогда калькуляция ВП производится иным порядком. В этой ситуации говорят, что расчет ВП производится по ассортименту товарооборота.

В формуле 5 использованы стандартные сокращения: Т1 – товарооборот по первой группе товаров, РТН1 – расчетная торг. наценка по 1 группе товаров, Т2 – товарооборот по второй группе товаров, РТН2 – расчетная торг. наценка по 2 группе товаров и т. д. по каждой группе товаров.

Отсюда следует, для калькуляции по формуле 5 необходимо знать, во-первых, выручку от продажи по каждому виду продукции в отдельности и за требуемый период. Во-вторых, размер наценки, установленный руководителем предприятия, опять же по каждому виду этой продукции.

Еще один нюанс. На протяжении конкретного периода наценка по некоторым группам товаров может изменяться. При данных обстоятельствах калькуляцию ВП для этой группы следует производить отдельно, причем для каждого такого периода, в течение которого действует измененная наценка.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02

Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п

22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Распределение валового дохода

Валовой доход подлежит дальнейшему распределению по нескольким направлениям. Частично он используется для:

- возмещения амортизационных начислений, относящихся к основным фондам компании;

- выплаты обязательных отчислений, пошлин, штрафов, налогов и процентов по кредитам;

- выплаты основной заработной платы сотрудникам;

- осуществления социальных выплат;

- выплаты стимулирующих отчислений в пользу ценных работников;

- пополнения фонда чистой прибыли предприятия.

Теоретически валовой доход является залогом самоокупаемости предприятия. Валовой доход дает предприятию возможность поддерживать свое существование. Совершение обязательных платежей, финансирование производства (закупок), развитие бизнеса – все это осуществляется за счет валового дохода.

Где найти показатели валовой прибыли компании

Цифры, приведенные в финансовой отчетности на счете 90 “Продажи”. Для их идентификации за выбранный период объема по кредиту по сравнению с номерами в дебет этого счета в направлении субсчетов. Например:

В этом примере счета 90/9 каждый месяц закрывается через баланс на счете 99 “Прибыли и убытки”. Дебетовый показатель по счету означает, что результат по стандарту направлений деятельности компании является убытком кредит представляет собой валовую прибыль за отчетный период. За год по дебету субсчета 90.

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.

Формула чистых продаж

Следовательно, как показано выше, для расчета чистых продаж необходимо действовать по формуле чистых продаж:

Чистые продажи = Валовые продажи — Возврат и скидки — Скидка с продаж.

Теперь есть расходы, которые напрямую не связаны с производственной деятельностью бизнеса. Это называется косвенными расходами

Таким образом, при составлении отчета о прибылях и убытках все такие расходы переносятся на дебетовую часть отчета, принимая во внимание, что выручка или прибыль, отличная от продаж компании, переносится в кредитную часть отчета о прибылях и убытках

Если кредитная сторона отчета о прибылях и убытках превышает дебетовую, то разница составляет чистую прибыль бизнеса. Если дебетовая часть отчета о прибылях и убытках превышает дебетовую, то взамен вы получите чистый убыток.

Чистая прибыль = Валовая прибыль + Прочие доходы — Косвенные расходы.

Рассчитанная таким образом чистая прибыль переносится в баланс, который является капитальным счетом.

Составляющие чистой прибыли

Исходя из формулы, чистую прибыль можно разделить на:

1. Валовая прибыль – это доход компании от основного вида деятельности. Она рассчитывается, как разница между доходом от продажи продукции и ее себестоимостью.

2. Операционные доходы/расходы складываются из прочих операций, связанных с реализацией продукта или иных поступлений/выбытий активов. Например, доход от продажи основных средств, курсовая разница, штрафы за нарушение условий договора.

3. Финансовые доходы/расходы – поступление/выбытие денежных средств от операций с деньгами. Например, доход по депозитам или выданным займам, оплата банковских услуг, затраты на погашение кредитов и т.д.

Налог на прибыль также является составляющей частью ЧП, всегда уменьшая ее итоговый размер.

Среди российских компаний на первом месте по показателю чистой прибыли находится «Газпром». За 2019 год ЧП составила 1 269 517 млн. руб. На втором месте «НОВАТЭК» с результатом 883 461 млн. р. Тройку лидеров замыкает ПАО «Сбербанк» с показателем 845 000 млн. руб.

Что такое Чистый доход и скорректированный валовой доход (AGI): в чем разница?

Весь доход начинается с валового дохода, который представляет собой сумму всех денег, которые вы заработали за год. Это включает в себя оклады, заработную плату, бонусы, прирост капитала и процентный доход. Как мы знаем из наших зарплат, это не те деньги, которые мы забираем домой и кладем на наши банковские счета. Наш валовой доход облагается налогами и часто другими вычетами, которые уменьшают валовой доход, чтобы получить чистую прибыль: нашу заработную плату на дом.

Скорректированный валовой доход (AGI) также начинается как валовой доход, но до уплаты налогов валовой доход уменьшается на определенные корректировки, разрешенные Налоговой службой (IRS). Это снижает валовой доход, а значит, и размер уплачиваемых налогов.

Ключевые моменты

- Валовой доход – это вся сумма денег, которую зарабатывает человек, включая заработную плату, бонусы и прирост капитала.

- Скорректированный валовой доход (AGI) – это налогооблагаемый доход физического лица после учета вычетов и корректировок.

- Для компаний чистая прибыль – это прибыль после учета всех расходов и налогов; также называется чистой прибылью или доходом после уплаты налогов.

- Чистый доход используется как для юридических, так и для физических лиц, в то время как AGI применяется только для физических лиц.

- Скорректированный валовой доход сообщается и рассчитывается в Приложении 1 и Приложении A формы 1040 в документах Службы внутренних доходов (IRS).

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.