Лизинг авто для юридических лиц

Содержание:

- Лизинг для физических и юридических лиц: есть ли разница?

- Необходимый пакет документов при оформлении автомобиля в лизинг для юридических лиц

- Сфера применения

- Как выбрать лизинговую компанию

- Преимущества

- Сколько он заработает через три года?

- Преимущества лизинга

- Основные шаги для взятия автомобиля в лизинг

- Лизинг или кредит – что выбрать

- Лизинг для юридических лиц – виды и особенности

- На каких условиях сейчас оформляют лизинг

- Особенности лизинга для юридических лиц и ИП: условия и документы

- В лизинге вы не собственник авто

- Лизинг и налоги

Лизинг для физических и юридических лиц: есть ли разница?

На сегодняшний день возможность получения лизинга есть как у физических, так и у юридических лиц. Главное, чтобы они не являлись предпринимателями. Общая же схема получения лизинга для них остается одинаковой и выглядит следующим образом.

Сравнение параметров кредита и лизинга

Клиент хочет приобрести автомобиль, но денег на такую покупку у него нет. Он обращается в компанию, предоставляющую услуги лизинга. Рассказывает представителю компании, какое именно транспортное средство ему хотелось бы приобрести, и показывает необходимые документы.

Пакет документов для получения лизинга, в отличие от обычного кредита, минимальный. Обычно нужно предоставить лишь паспорт, заявление, водительское удостоверение и документ, подтверждающий госрегистрацию юридического лица.

Сбербанк лизинг для юр. лиц

Между лизинговой компанией и клиентом заключается договор. С момента подписания договора клиент становится лизингополучателем.

До 2010-го года в положениях закона «О лизинге» присутствовало примечание, в соответствии с которым предмет, полученный в лизинг, можно было применять исключительно для коммерческих целей. В основном в лизинг приобретались автобусы, грузовые автомобили и различная сельскохозяйственная техника. После устранения упомянутого примечания, лизинг стал привлекателен и доступен физическим лицам, т.к. в долгосрочную финансовую аренду стало можно брать легковые транспортные средства.

После подписания договора предмет лизинга переходит в пользование юридического лица. Ключевым здесь является слово «пользование». Лизингодатель по-прежнему остается единственным законным владельцем транспортного средства. Расходы на текущее обслуживание предмета лизинга берет на себя лизингодатель. По факту же их оплачивает получатель лизинга, т.к. все эти затраты включаются в регулярные платежи.

В большинстве случаев платежи по лизингу меньше, чем выплаты по обычному финансовому кредиту. Уменьшение размера платежей по лизингу становится возможным благодаря вычету т.н. остаточной стоимости.

В лизинге под остаточной стоимостью понимается выкупная цена автомобиля, которую нужно будет заплатить юридическому лицу в завершение срока действия договора лизинга для получения транспортного средства в свою собственность. При желании он, конечно же, может не выкупать предмет лизинга. Порядок действий в такой ситуации обсуждается отдельно и утверждается договором.

На размер платежей в некоторой степени влияет отсутствие/наличие первоначального взноса и его величина. Чем больше получатель лизинга заплатит в самом начале, тем меньше денег ему придется перечислять каждый месяц – арифметика проста.

На протяжении срока действия договора лизинга (обычно он заключается на 1-5 лет) юридическое лицо имеет право пользоваться автомобилем. Нужно лишь регулярно перечислять платежи, а ближе к завершению контракта принять решение: возвращать предмет лизинга либо же выкупить его в свою собственность.

| Признаки лизинга | Описание |

|---|---|

| Понятие | По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование |

| Род обязательства | Обязательство по передаче имущества в пользование |

| Объект договора | Владение, пользование |

| Правовая природа | Взаимный, двусторонне обязывающий, консенсуальный, возмездный, срочный |

| Стороны | Лизингодатель (часто в лице лизинговых компаний) — физическое или юридическое лицо,которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок, на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Лизингополучатель — физ. или юр. лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Выступающий на стороне арендатора или арендодателя субъектом лизинговых отношений продавец — физ. или юр. лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга |

Необходимый пакет документов при оформлении автомобиля в лизинг для юридических лиц

Каждая лизинговая компания сама выдвигает необходимый перечень документов для приобретения автомобиля в лизинг. Тем не менее, существует основной перечень, который остается неизменный.

В перечень необходимых документов входит:

- Устав, учредительный договор.

- Свидетельство о записи компании в Единый госреестр юридических лиц. Документ об изменениях государственной регистрации (если есть).

- Свидетельство о постановке в налоговую службу.

- Бухгалтерский баланс за прошедший период: приложения и отчеты по кварталам (заверяются в налоговом органе). Баланс за прошедшие сроки текущего года.

- Справка об картотеки или ее отсутствие по неоплаченным в срок бумагам — выписка из банка.

- Документ об оборотах по текущим счетам за прошедшие полгода с разбивкой помесячно. Справка действительна две недели.

- Список задолженности по дебету и кредиту с датой возникновения и сроком погашения. Документ прошивается, скрепляется печатью предприятия.

- Ведомость главных средств.

- Документ о назначении руководителя организации, лицензия на ведение деятельности компании.

- Справка о кредитах (если есть), соглашений поручительства, залога или другого вида обременения собственности.

- Обеспечение юридического лица — гарантия банка, поручительство третьей стороны, залог.

- Копия паспорта руководителя и главного бухгалтера. Доверенность на право оформления сделки в случае необходимости.

Сфера применения

До 2010 года в Законе «О лизинге» содержался нюанс, предопределяющий использование объекта лизинга лишь в целях коммерческого назначения. Вследствие чего в большинстве своем в лизинг приобреталась спецтехника, фуры или автобусы. Аренды обычного легкового транспорта в лизинговых схемах не предполагалось.

В настоящий момент оформить в лизинг можно абсолютно любой легковой автомобиль. При этом лизингополучателем может быть и физическое лицо, не занимающееся предпринимательской деятельностью вовсе.

Различается две схемы приобретения транспорта в лизинг:

- Автолизинг с передачей прав собственности, то есть по завершении срока, предусмотренного договором лизинга, лизингополучатель обладает правом приобрести автомобиль в личную собственность по его остаточной стоимости.

- Автолизинг без передачи прав собственности, предполагает возвращение транспорта компании-лизингодателю по окончании срока договора. При этом можно заключить новый договор и взять в лизинг другой автомобиль.

Как выбрать лизинговую компанию

При выборе лизинговой компании рекомендуется обращать внимание на следующие факторы:

- источники финансирования;

- история компании на рынке;

- отзывы от клиентов;

- размер ежемесячных выплат;

- требования по предоплате.

Желательно выбрать ту компанию, представительство которой имеется в конкретном регионе.

На что обратить внимание, подписывая договор

Рисунок 11. Подписание договора

Рисунок 11. Подписание договора

Составляя и подписывая договор, важно предусмотреть все детали:

- указать требования к качеству оборудования, комплектации и срокам поставки;

- прописать условия, расцениваемые как нарушение договора;

- обсудить систему страхования (ответственность за риски);

- допустимый износ при возврате актива.

Сразу после подписания договора лизинговая компания должна предоставить оборудование и осуществить доставку до места.

Варианты платежей по лизингу

При оформлении покупатель сначала переводит первоначальный взнос, а затем каждый месяц выплачивает суммы. Если клиент хочет оставить актив себе, то дополнительно надо прибавить сумму за выкуп.

Ежемесячные платежи бывают двух видов:

- Аннуитетные. Одинаковые суммы на всем сроке.

- Регрессивные. В первые месяцы сумма больше, а затем постепенно снижается.

Иногда компании предлагают составить график выплат, учитывающий специфику работы конкретного предприятия.

Что будет, если не платить или вовремя не вернуть оборудование

Рисунок 12. Последствия нарушения договора

Рисунок 12. Последствия нарушения договора

При несоблюдении условий договора и отказа от внесения ежемесячных выплат, лизинговая компания может расторгнуть договор и забрать оборудование. Расходы на демонтаж и перевозку лягут на лизингополучателя.

Если клиент два раза просрочил платеж или не заплатил вовсе, компания может списать сумму со счета.

Преимущества

При нехватке собственных средств получить автотранспортное средство для использования можно и иными способами:

- с помощь автокредита, выдаваемого банком, финансовой компанией или частным инвестором;

- путем заключения договора аренды;

- с помощь договора концессии – передача концессионеру, которым может быть физическое или юридическое лицо, прав на использование автотранспортным средством, принадлежащим государственным или муниципальным органам.

Преимущества финансового лизинга перед арендой, концессией и автокредитом представлены в следующей сводной таблице:

| Условие для сравнения | Лизинг | Аренда |

| Стороны договора | — лизингополучатель; — лизингодатель; — продавец транспортного средства | — арендатор; — арендодатель |

| Выбор автотранспортного средства | Осуществляется лизингополучателем из предложений, существующих на рынке | Осуществляется арендатором из имущества, находящегося в собственности арендодателя |

| Собственность на автомобиль | У лизингодателя, но после выплаты всех лизинговых платежей переходит к лизингополучателю | У арендодателя. Автотранспорт может стать собственностью арендатора только после заключения договора купли – продажи и уплаты рыночной стоимости авто |

| Обслуживание авто | Производится лизингодателем или лизингополучателем в соответствии с условиями договора | Производится арендодателем |

| Риски | У лизингодателя, так как именно это сторона сделки является собственником транспортного средства | У арендодателя |

| Сроки принятия решения о заключении сделки | 2 – 10 дней | В день обращения |

| Сроки оформления сделки | 1 день | 1 день |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 10 | отсутствует |

| Сроки финансирования | До 7 лет | Определяется сторонами, как правило, не более 2 недель – 2 месяцев |

| Состав платежей | — определенная часть стоимости авто; — ежемесячное удержание | — стоимость аренды |

| Размер переплаты | От 5% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы | Досрочное расторжение |

| КАСКО | Оформляется за счет средств лизингодателя, но стоимость может быть включена в размер удержания | Оформляется арендодателем самостоятельно |

| Дополнительно | юридические лица имеют возможность: — возвратить уплаченный НДС; — ускорить процесс начисления амортизации; — снизить сумму прибыли при исчислении одноименного налога | Определяется максимальное количество использования |

Продолжение таблицы:

| Условие для сравнения | Автокредит | Концессия |

| Стороны договора | — кредитор; — заемщик | — государство; — концессионер |

| Выбор автотранспортного средства | Осуществляется заемщиком в соответствии с требованиями выбранной программы кредитования | Осуществляется концессионером из движимого имущества, находящегося в распоряжении государственного органа |

| Собственность на автомобиль | У заемщика | У государства |

| Обслуживание авто | Производится заемщиком | Производится концессионером |

| Риски | У заемщика, но компенсация в случае угона или полной гибели автомашины будет выдана кредитору | У концессионера |

| Сроки принятия решения о заключении сделки | От 7 до 14 дней | До 2 недель |

| Сроки оформления сделки | более 3 дней | более 5 дней |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 0 | отсутствует |

| Сроки финансирования | До 5 лет | Определяются индивидуально (не могут составлять более полезного срока службы транспортного средства) |

| Состав платежей | — часть стоимости авто; — проценты за пользование заемными средствами | — стоимость использования |

| Размер переплаты | От 10% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы; — изъятие авто | Досрочное расторжение |

| КАСКО | Оформляется заемщиком | По согласованию |

| Дополнительно | — заключается договор залога; — льготы по налогообложению не предоставляются | отсутствуют |

Таким образом, покупка транспорта или специальной техники в лизинг выгода и с экономической точки зрения и со стороны оформления, что существенно стимулирует деятельность компании (частного лица или индивидуального предпринимателя).

Сколько он заработает через три года?

Вариант без лизинга

Нашему герою нужно накопить 250 000 ₽. Он затягивает пояс потуже и начинает экономить — откладывает 40% зарплаты и копит по 20 000 ₽ в месяц. Через 12 с половиной месяцев он достигает цели. Покупает станок, перестаёт работать по найму и начинает работать на себя. С этого момента мы будем называть его Предпринимателем.

А сам Предприниматель начинает работает на станке и получает прибыль 100 000 ₽ в месяц. Оставляет себе 75 000 на жизнь, а 25 000 откладывает на покупку второго станка. Через 10 месяцев у него снова есть 250 000 ₽ — он покупает второй станок и начинает зарабатывать не 100 000 ₽, а 200 000 ₽ в месяц. После этого он перестаёт откладывать деньги на новые станки, нанимает работника на второй станок и платит ему зарплату — 50 000 ₽ в месяц. Пройдёт ещё 13 с половиной месяцев, и будет как раз 3 года с момента старта.

В течение трёх лет Предприниматель:

- Получит зарплату за год работы по найму: 50 000 × 12,5 = 625 000;

- Потратит на первый станок 250 000;

- На этом станке за 10 месяцев заработает 75 000 × 10 = 750 000;

- Купит второй станок за 250 000;

- После покупки второго станка заработает ещё 13,5 × 200 000 = 2,7 млн;

- Выплатит зарплату 50 000 × 13,5 = 675 000

Итого 2,9 млн ₽ и два станка в собственности. Это, разумеется, грубое приближение, потому что будут и другие расходы: аренда, электроэнергия, реклама, налоги и страховые взносы. В нашей условной модели всё это не учитывается, но в первом приближении почему бы и нет. Вариант с лизингом

Предприниматель ещё работает по найму три месяца, откладывая треть зарплаты. За 3 месяца его личный доход составит 150 000 ₽, из которых он отложит 50 000 ₽, чтобы сделать первоначальный взнос по лизингу станков — 10%.

На 50 000 ₽ Предприниматель берёт в лизинг на 2 года одновременно 2 станка и сразу начинает зарабатывать 200 000 ₽ в месяц.

По договору лизинга он платит 30 000 ₽ в месяц. Таким образом, общая сумма выплат составит 770 000 ₽. Когда все выплаты по договору закончились, станки переходят в собственность Предпринимателя. До конца эксперимента остаётся ещё 9 месяцев, а станки продолжают приносить по 200 000 ₽ в месяц.

В течение трёх лет Предприниматель:

- Получит зарплату — 150 000;

- Потратит 50 000 на первый взнос по лизингу;

- После этого за 2 года заработает 24 × 200 000 = 4,8 млн;

- Без учёта первого взноса заплатит за оба станка 24 × 30 000 = 720 000;

- В оставшиеся 9 месяцев заработает ещё 9 × 200 000 = 1,8 млн;

- За 2 года и 9 месяцев выплатит зарплату 33 × 50 000 = 1,65 млн.

Итого 4,33 млн ₽и два станка в собственности. Напомним, это условная модель — при других исходных данных цифры будут другие.

Преимущества лизинга

В чем же заключается удобство лизинга? Почему все больше и больше людей прибегает к нему? К плюсам лизинга автомобиля для физических лиц можно отнести:

- Более удобный график платежей. В отличие от фиксированных кредитных платежей, лизинговая компания может подобрать более удобный график и сумму. Срок аренды составляет 1-5 лет, но может быть продлен по договоренности. Лизинговые компании предоставляют возможность внести первый платеж (аванс) в увеличенном размере, или сделать его равным остальным взносам.

- Для заключения договора нужно меньше документов: вам не нужно будет месяцами бегать, пытаясь собрать все необходимые справки.

- Вы сами определяете, вносить первый взнос или нет, и какой он будет величины.

- Вам не нужен поручитель и залог.

- Заявку, скорее всего, рассмотрят очень быстро.

- Лизинг удобен для физических лиц, которые работают в области услуг.

- Вы можете выбрать несколько вариантов лизинга: как с переходом в собственность, так и без.

- Лизинг автомобиля не облагается налогом, в отличие от приобретения авто в качестве имущества.

Основные шаги для взятия автомобиля в лизинг

Рассмотрев все плюсы и минусы лизинга, вы решили взять машину в лизинг.

Чтобы заключить договор лизинга, нужно действовать в соответствии с алгоритмом:

- предприниматель должен найти автомобиль, который ему подойдет;

- найти компанию, которая в последующем окажет услугу лизинга и выкупит легковое или грузовое авто у дилера;

- ТС передается во владение лизингополучателю;

- предприниматель совершает регулярные платежи;

- когда контракт будет заканчиваться, предприниматель может приобрести ТС или осуществить возврат компании, оформившей лизинг.

Помимо финансовых организаций, лизинг для можно оформить в компаниях, которые оказывают эту услугу.

Что нужно предпринимателю, чтобы оформить машину?

Порядок действий:

- выбрать автомобиль и компанию, которая осуществит продажу;

- нужно выбрать конкретную лизинговую компанию;

- заполнить предварительную форму заявки. Это возможно сделать на сайте выбранной компании. Внесите в форму свои контактные данные, укажите нужный тип машины,

- авансовый платеж, который вы сможете внести;

- дождитесь звонка от менеджера отдела лизинга. В ходе консультации задавайте вопросы, которые вас интересуют;

- посетите компанию-лизингодателя с необходимой документацией;

- дождитесь ответа компании о предоставлении вам услуги. Если он положительный, то вам на подпись принесут контракт;

- этап внесения прописанного в договоре аванса;

- после подписания всех бумаг вы сможете получить автомобиль.

Лизинг или кредит – что выбрать

Чтобы ответить на этот вопрос, берём в руки ручку и листок бумаги. Будем делать расчёты и сравнения по грузовому автомобилю типа КАМАЗ.

Сначала прописываем исходные данные:

- Стоимость автомобиля с НДС – 5 700 000 рублей.

- Сопутствующие расходы с НДС – 10 000 рублей.

- Срок кредита или лизинга – 12 месяцев.

- % собственных средств в сделке – 40 %.

- Схема погашения задолженности – аннуитет.

- Срок амортизации имущества – 60 месяцев.

Налоговые условия у компании:

- Общая система налогообложения.

- Налог на прибыль – 20%.

- Ставка НДС – 20%.

- Налог на имущество – 2,2%.

Теперь проведём расчёт для схемы кредит.

Далее, проведём расчёт для схемы лизинг.

Представим полученные данные для сравнения в виде таблицы:

| Сравниваемые показатели | Кредит | Лизинг |

| Общий отток денежных средств | 6,031,275 | 6,033,043 |

| Экономия по налогу на прибыль | – 254,255 | – 1,204,609 |

| НДС к возмещению | – 951,667 | – 1,003,841 |

| Итоговые затраты по сценариям | 4,825,353 | 3,824,594 |

Итак, выгода лизинга по сравнению с банковским кредитом очевидна.

Также обязательно посмотрите это видео по теме:

https://youtube.com/watch?v=-MizlxoTtsk

Лизинг для юридических лиц – виды и особенности

Предлагаю начать с основного определения:

Лизинг бывает 3-х видов:

- финансовый;

- операционный (оперативный);

- возвратный (обратный).

Самый распространённый вид – финансовый лизинг.

В каких случаях он может быть востребован? В самых разных. Вот только один пример из практики.

Другим популярным у юридических лиц видом финансовой аренды считается операционный лизинг.

Основные особенности операционного лизинга:

- лизингополучатель имеет право прекратить договор аренды в любое время по собственной инициативе;

- техобслуживание и ремонт лизингового имущества осуществляется арендодателем;

- арендные платежи уменьшают налогооблагаемую прибыль компании-арендатора;

- экономия на налоге на имущество.

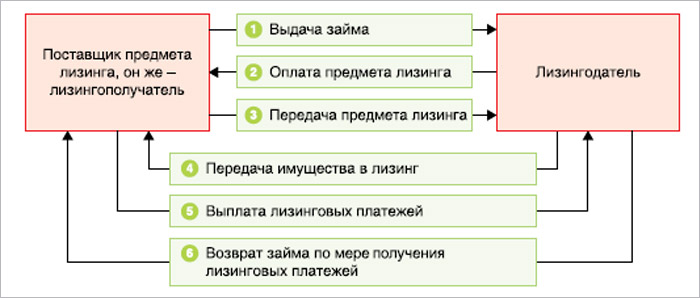

Для лучшего понимания и наглядности предлагаем схему взаимодействия участников при возвратном лизинге.

Отличительная особенность возвратного лизинга – лизингополучатель берёт в аренду своё же имущество, которое перед этим было продано лизинговой компании. Таким образом, предприятие получает без лишней волокиты необходимое финансирование, не переставая пользоваться своим имуществом.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Особенности лизинга для юридических лиц и ИП: условия и документы

Предприниматели и компании часто предпочитают лизинг другим способам покупки автомобиля по следующим причинам:

- лояльные требования лизинговой компании

- индивидуальный и гибкий график платежей

- увеличенные сроки финансирования

- низкие требования (или их полное отсутствие) по обеспечению

- свобода имущества от претензий кредиторов

- ускоренная амортизация имущества

- возможность купить автомобиль при отсутствии парка транспортных средств

- включение в платежи всех расходов «под ключ»

- получение лучших условий от лизинговой компании

- высокая экспертиза лизингодателя

Условия сотрудничества с лизингодателем

Под каждую лизинговую программу корпоративный клиент должен собрать отдельный пакет документов. Объясним на примере программ от Газпромбанк Автолизинга:

- Для экспресс-лизинга по программе «Смарт», в рамках которой можно приобрести один легковой или коммерческий автомобиль с финансированием до 6 млн рублей, нужно лишь 2 документа:

- копия паспорта директора

- свидетельство о постановке на налоговый учет юридического лица / ИП

- Для лизинга автомобиля по программе «Профи», в рамках которой клиент может купить один или несколько легковых / коммерческих / грузовых автомобилей с финансированием до 24 млн рублей, нужно предоставить:

- копию паспорта директора

- копии бухгалтерской отчетности

- копии учредительных документов

- копии документов, подтверждающие деятельность

- Для лизинга автомобиля по программе «Ультра» с финансированием до 120 млн рублей, в рамках которой можно приобрести крупный автопарк без ограничения по количеству автомобилей, требуется:

- копия паспорта директора

- копии бухгалтерской отчетности

- копии учредительных документов

- копии документов, подтверждающие деятельность

- бизнес-план проекта

После предоставления пакета документов запускается процесс лизинговой сделки.

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Лизинг и налоги

Рисунок 10. Особенности налогообложения при лизинговых отношениях

Рисунок 10. Особенности налогообложения при лизинговых отношениях

При использовании лизингового оборудования предприятию приходится платить меньший налог на прибыль. Это связано с тем, что платежи по договору относятся к прочим расходам и учитываются бухгалтерией.

Если имущество остается на балансе лизингодателя, то получатель может включать в расходы всю сумму платежа. Если же оно находится на балансе лизингополучателя, то в состав расходов включается сумма платежей по договору без учета амортизации.

По договору можно получить возмещение НДС при соблюдении некоторых условий:

- лизинговое имущество используется для получения дохода;

- есть договоры, доказывающие передачу имущества;

- операции по получению активов отражены в бухгалтерском учете;

- имеется счет-фактура по платежу.

То, что актив находится на балансе лизингодателя, значит, что покупатель не должен платить налог на имущество. В противном случае можно сократить налог за счет ускоренной амортизации. На движимое имущество подобный налог не начисляется.