Что такое подоходный налог, удерживаемый с зарплаты, и с какой суммы он не берется

Содержание:

- Налоги на заработную плату

- Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

- Как посчитать проценты, разделив число на 100

- Какие доходы работников облагаются НДФЛ

- Как использовать

- Как посчитать проценты на калькуляторе

- За какой период можно вернуть НДФЛ?

- Процентные ставки подоходного налога с зарплаты в 2018-2019 году

- Расчет подоходного налога по формуле

- Сферы применения налога

- Плательщики и объект налогообложения

- Калькулятор расчет суммы налогов с заработной платы

- Как вычесть 13 процентов от зарплаты калькулятор — Закон для всех

- Сроки возврата удержанного налога с заработной платы

- Почему НДФЛ никто не отменял?

- НДФЛ по ставке 13 процентов

- О возврате

- Сферы применения налога

- О ставке

Налоги на заработную плату

Официальное трудоустройство подразумевает регулярную уплату налогов с дохода. Отправкой средств занимается налоговый агент, в роли которого обычно выступает работодатель. Часть суммы взыскивается с сотрудника. Величина остатка зависит от зарплаты, но взимается с организации.

Основные удержания

Доходом сотрудника считается оклад, премии, другие денежные поощрения. Подоходный налог в размере 13 процентов от зарплаты вычитается из средств работника. На руки гражданин получит оставшееся после вычета.

Кроме НДФЛ существуют обязательные отчисления в государственные фонды. Проценты берутся от дохода сотрудника, но выплачиваются из бюджета организации. Эти средства необходимы для формирования пенсии, социальных пособий, возможности получения бесплатной медицинской помощи.

Сколько процентов от зарплаты отдает работодатель:

- 22% в Пенсионный фонд (ПФР);

- 2,9% в Фонд социального страхования (ФСС);

- 5,1% в Фонд обязательного медицинского страхования (ФФОМС);

- от 0,2% на страхование от профессиональных травм и заболеваний.

Ставка в 0,2% повышается для работы на предприятиях с вредными или опасными условиями труда.

Куда идут 13 процентов от зарплаты

Удержанные с подчиненных средства работодатель перечисляет в отделение налоговой службы, к которому прикреплена организация. Вырученная сумма поступает в распоряжение государственных органов, используется для улучшения инфраструктуры. Отчисления с зарплаты граждан идут на оклад работников поликлиник, коммунальных служб, школ, других госучреждений.

https://youtube.com/watch?v=14biBPasjfw

Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

Самый простой способ

узнать ее примерный размер – по формуле:

Эту формулу можно применять, если сотрудник не пользуется налоговыми вычетами и предприятие не предусматривает для него дополнительных неденежных бонусов. Коэффициент 0,87 учитывает сумму налога на доходы физических лиц, исходя из наиболее распространенной расчетной ставки 13%, которая будет удержана из заработной платы данного работника и впоследствии от его лица перенаправлена в бюджет самой организацией.

Например, когда предлагается «30 000 до вычета НДФЛ», то сумма к выдаче на руки будет только 26100 рублей:

30000 рублей * 0,87 =

26100 рублей.

Сумма НДФЛ в

данном примере равна 3900 рублей (30000 рублей – 26100 рублей).

Здесь показан упрощенный способ расчета, который подходит, если требуется быстро прикинуть примерную сумму заработка на руки. Однако размер чистой зарплаты можно определить точнее при использовании классического алгоритма подсчета.

Правильный способ расчета суммы зарплаты к выдаче на руки заключается в первоначальном точном вычислении размера НДФЛ и последующем вычитании его суммы из величины начисленного вознаграждения за труд.

Как посчитать проценты, разделив число на 100

Так вы найдёте числовой эквивалент 1%. Дальше всё зависит от вашей цели. Чтобы посчитать проценты от суммы, умножьте их на размер 1%. Чтобы перевести число в проценты, разделите его на размер 1%.

Пример 1

Вы заходите в супермаркет и видите акцию на кофе. Его обычная цена — 458 рублей, сейчас действует скидка 7%. Но у вас есть карта магазина, и по ней пачка обойдётся в 417 рублей.

Чтобы понять, какой вариант выгоднее, надо перевести 7% в рубли.

Разделите 458 на 100. Для этого нужно просто сместить запятую, отделяющую целую часть числа от дробной, на две позиции влево. 1% равен 4,58 рубля.

Умножьте 4,58 на 7, и вы получите 32,06 рубля.

Теперь остаётся отнять от обычной цены 32,06 рубля. По акции кофе обойдётся в 425,94 рубля. Значит, выгоднее купить его по карте.

Пример 2

Вы видите, что игра в Steam стоит 1 000 рублей, хотя раньше продавалась за 1 500 рублей. Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены.

Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%.

100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин.

Какие доходы работников облагаются НДФЛ

Налоговым кодексом определено, что подоходный налог с зарплаты взимается также и с других видов доходов:

- Оплата труда по трудовому договору (заработок).

- Денежные средства, которые были выиграны в лотерее, или другие полученные призы.

- Дивиденды.

- Деньги, полученные в результате реализации имущества.

- Денежные средства, которые были получены человеком после заключения договора аренды жилого или нежилого помещения.

Перечень закрыт.

Законодательство определяет следующий перечень доходов, которые не подлежат обложению налогами:

- начисления пенсионерам;

- денежные средства, назначенные человеку ввиду его заболевания. В эту категорию не будет входить больничный лист;

- алименты;

- денежные средства, положенные родителям после рождения ребёнка. Это распространяется на сумму, не превышающую пятьдесят тысяч рублей на одного ребёнка. Надо сказать, что материнский капитал тоже не облагается налогом;

- пособия социального характера;

- другие пособия.

Список не закрыт.

В следующих ситуациях налог может удерживаться не в полной мере:

- Подарок от предприятия.

- Призы на местном уровне.

- Помощь материального характера.

- Платёж за медикаменты. Эти затраты должны быть подтверждены документально.

Частичное удержание распространяется на минимальную денежную сумму, которая не превышает четыре тысячи рублей.

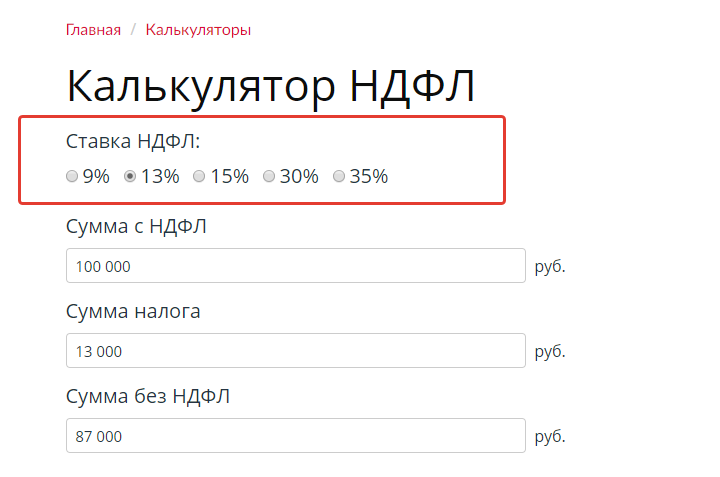

Как использовать

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически.

Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2020 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

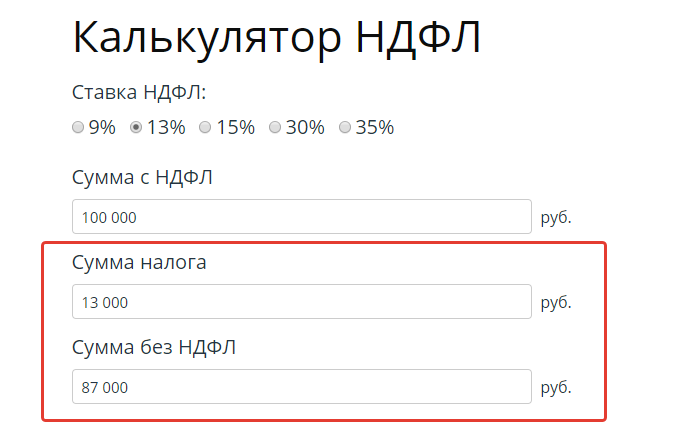

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

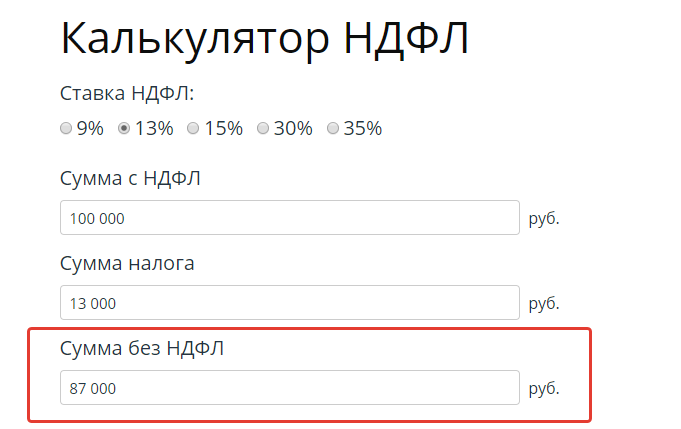

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

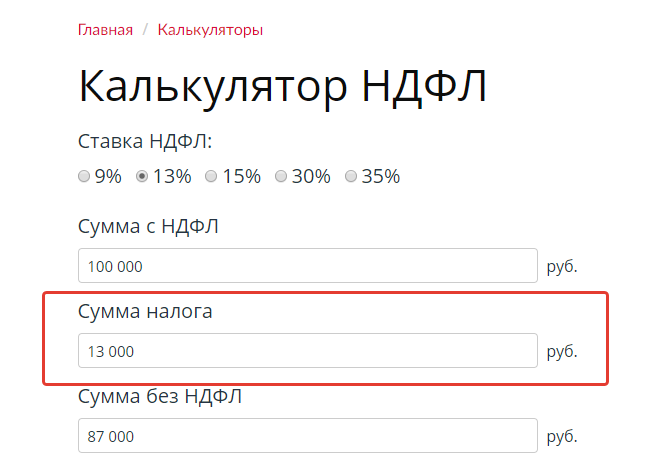

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

Как посчитать проценты на калькуляторе

Как найти процент от числа, используя калькулятор? Сделать это можно несколькими способами:

- Введите исходное число. Оно равно 100%. Нажмите на умножение, а затем введите процент, который нужно высчитать, и клацните на значок %. Чтобы рассчитать стоимость скидки на кофе, как в первом примере, нажмите следующую комбинацию: 263 × 6%.

- Если нужно отыскать сумму с вычетом процентов, введите число, которое будет равно 100%, клацните минус, укажите численное выражение процента и нажмите на %. В этом случае пример с кофе выглядит так: 263 – 7%.

- Также вы можете сложить проценты, как во втором примере с депозитным счетом: 340 000 + 5%.

За какой период можно вернуть НДФЛ?

Право на получение налогового вычета при покупке квартиры наступает:

- С момента подписания акта приемки-передачи квартиры у завтройщика при покупке квартиры в новостройке.

- С момента государственной регистрации собственности при покупке квартиры на вторичном вынке.

Вернуть НДФЛ можно с этого момента и за все последующие годы. То есть пользоваться вычетом можно сколь угодно долго, пока пока государство не вернет всю положенную сумму.

Однако, подавать заявление на возврат НДФЛ вы можете только за 3 предыдущие года. При покупке квартиры в 2018 году, вы можете вернуть НДФЛ только за 2017, 2016 и 2015 годы. И за все последующие. Заявление на вычет за год подается в следующем году. Например, чтобы получить вычет за 2018 год, заявление нужно подавать в 2019-ом.

Для пенсионеров есть исключение: они могут получить вычет за предыдущие три года, даже если квартира была куплена позднее.

Срок давности получения налогового вычета НК РФ не установлен.

Процентные ставки подоходного налога с зарплаты в 2018-2019 году

Нужно отметить, что процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика (с учетом видов полученного им дохода).

Плательщики налогов в РФ делятся на два вида:

- Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты — граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подавляющее большинство граждан РФ являются налоговыми резидентами. Подоходный налог с заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для граждан ЕАЭС, которые работают в России. К странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% — это беженцы и иммигранты.

Для нерезидентов РФ подоходный налог с зарплаты рассчитывается по ставке 30%.

Если нерезидент находится на территории РФ более 183 календарных дней, то подоходный налог с его зарплаты будет в этом случае составлять не 30%, а 13%.

Расчет подоходного налога по формуле

Немного о том, как посчитать самостоятельно. Формула для расчета утверждена в п. 1 ст. 225 НК РФ:

Величина налогооблагаемой базы может меняться из-за вычетов: на детей, имущественных, социальных и проч.

Например, с зарплаты 60 000,00 нужно заплатить 60 000,00 × 13 % = 7800 руб. Если есть ребенок, то положен вычет 1400 рублей. Тогда отчисление составит (60 000,00 — 1400,00) × 13 % = 7618 руб.

А если бы детей было двое, причем один из низ инвалид, то подоходный составит: (60 000 — 1400 — 1400 — 12 000) × 13 % = 5876 руб.

Напомним, что если вы хотите использовать калькулятор НДФЛ онлайн с вычетами на детей, нужно предварительно из полной суммы отнять вычет за каждого ребенка!

Сферы применения налога

Ставка 13% действует для большинства граждан нашей страны, но она не является единственной используемой в налогообложении. При расчетах необходимо понимать, что для некоторых видов доходов используются иные ставки:

- 9% – для доходов от продажи облигаций, купленных до 2007 года, а также для дивидендов;

- 13% – для зарплаты, прибыли от продажи имущества, доходов по гражданско-правовым контрактам;

- 15% – для дивидендов, полученных от юридических лиц, не являющихся резидентами России;

- 30% удерживается с доходов нерезидентов физических лиц;

- 35% – на доходы от банковских вкладов (при превышении лимита), выигрышей и призов.

Знать эти ставки необходимо, если вы вычисляете 13% от своего заработка для получения суммы причитающегося упрощения. Дополнительно вам предстоит уточнить, уплатил ли взносы работодатель.

Существует несколько видов прибыли, не облагаемой подоходным сбором:

- от продажи имущества, находившегося в собственности более 3-х лет;

- наследство;

- премиальная часть заработка

- дарение от близких родственников или членов семьи.

Как видно, зарплата не входит в список не облагаемой налогами прибыли. Если часть ее ежемесячно состоит из премии, то необходимо уменьшать налоговую базу на эту сумму. Работодатель регулярно отчисляет в бюджет суммы налога за каждого сотрудника

В некоторых случаях человеку самому необходимо перечислять средства государству, тогда ему важно уметь рассчитывать 13% от полученной заработной платы по договору

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Калькулятор расчет суммы налогов с заработной платы

Для расчета заполните все необходимые поля:

Исходные данные

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

Полезная информация по расчету заработной платы

Компенсация за неиспользованный отпуск. Ответственность работодателя в случае задержки зарплаты.

Читайте далее:

Калькулятор отпускных в 2021 году: онлайн расчет, формулы, примеры, сроки выплат

Калькулятор расчета больничного листа в 2021 году — онлайн калькулятор с учетом всех изменений

Онлайн калькулятор декретных выплат в 2021 году: быстрая помощь при расчете с примерами

Расчет отпускных в 2021 году по новому: формула и примеры, что если сотрудник отработал менее года

Аванс по зарплате в 2021 году, сколько процентов — расчет по новому, сроки выплаты

Как вычесть 13 процентов от зарплаты калькулятор — Закон для всех

Процент от суммы используется в не меньшем количестве задач финансового и бухгалтерского характера, нежели процент от разницы.

Суть расчетов, в которых используется процент от суммы, заключается в том, что этот процент заложен в 100% изначального числа, которое состоит из суммы различных его частей. По заданной части и проценту необходимо найти сам процент в единичном выражении.

Для этого от 100% нужно отнять заданный процент, затем разделить заданное число на полученный процент и найти значение 1% . Умножив его на первоначальный процент, найдем искомую величину.

Пример: Сотрудником была получена зарплата в размере 150 рублей. Эта сумма является остатком заработной платы по договору после вычета 13% подоходного налога. Необходимо найти размер подоходного налога в денежном выражении, вычтенного из зарплаты.

Решение: Заработная плата, выданная сотруднику, составляет 100%-13%=87% . Один процент от 150 рублей составляет 150/87=1.72 рубля. Тогда 13% будут равны 1.72×13=22.46 рублей.

Каждый человек, который имеет официальный доход, обязан отдавать государству подоходный налог, который составляет 13%. При этом многие люди задаются вопросом, как посчитать 13 процентов от зарплаты онлайн, чтобы готовиться к конкретном вычету. Сделать это довольно просто. Вы можете воспользоваться, как онлайн сервисами или таблицей Иксель, так и простым калькулятором.

Сроки возврата удержанного налога с заработной платы

Сроки возврата НДФЛ 13%

В 2021 году доступен возврат НДФЛ с заработной платы за 3 предшествующих года: 2020, 2019 и 2018 год. При этом деньги будут возвращены только при условии, что в этом периоде был уплачен налог на доходы физического лица по ставке 13%.

После получения декларации 3-НДФЛ налоговая служба проводит по ней камеральную проверку. Она может длиться до 3 месяцев. В это время ИФНС имеет право запросить у налогоплательщика дополнительные документы.

После этого завершения всех необходимых процедур будет принято решение о предоставлении возврата или отказе в нем. Если результат проверки положительный, деньги должны будут отправить в течение 1 месяца. Они зачисляются на счет налогоплательщика, указанный в заявлении.

Если гражданин не получил возврат в течение 4 месяцев, ему следует обратиться в ИФНС. Сотрудники проверят информацию по заявлению и сообщат причину задержки, а также проинструктируют по дальнейшим действиям.

В российском законодательстве достаточно вариантов, как вернуть подоходный налог с зарплаты. Пользуясь ими, можно ежегодно экономить десятки тысяч рублей. Главное, заранее разобраться в своих правах и направить заявление вместе с декларацией в налоговую службу.

Почему НДФЛ никто не отменял?

Дело в том, что ЕНП – это не новый налог и не освобождение от НДФЛ, а лишь способ его уплаты. Его смысл в том, что можно частично или полностью заплатить подоходный налог добровольным авансом, еще до того, как ФНС пришлет налоговое уведомление на уплату (ч. 6 ст. 228 НК).

Как это работает? Например, вы получили подарок по дарственной. Или банк рефинансировал вам кредит и тем самым освободил от части долга. Так или иначе, это доход и с него нужно уплатить НДФЛ. Но вы не намерены ждать, пока ФНС насчитает налог и пришлет уведомление, и решили заплатить его авансом добровольно – теперь у вас есть такое право.

Но запомните: этот механизм не распространяется на налоги, которые у вас должен удерживать налоговый агент. Например, работодатель – ваш налоговый агент, он как и раньше, «откусывает» вам от зарплаты 13 процентов налога, и переводит их в бюджет, в это схеме ничего не поменялось (ч. 1 ст. 226 НК).

Впрочем, некоторым все же удается не платить налоги.

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно

| Налоговая база по НДФЛ с начала года по текущий месяц включительно | = | Доходы, полученные сотрудником с начала года по текущий месяц включительно | – | Доходы, не облагаемые НДФЛ | – | Налоговые вычеты (стандартные, имущественные, профессиональные, социальные) |

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья.

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

Ситуация: можно ли перенести на следующий месяц разницу между суммой налоговых вычетов и суммой доходов, облагаемых НДФЛ?

Да, можно.

Если сумма налоговых вычетов превышает размер налогооблагаемых доходов, база по НДФЛ считается равной нулю. Образовавшуюся разницу нельзя переносить на следующий налоговый период. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Однако данная норма не запрещает переносить разницу между суммой вычетов и суммой доходов с одного месяца на другой в пределах одного налогового периода. Налоговым периодом по НДФЛ признается год (ст. 216 НК РФ). Таким образом, никаких ограничений на применение (перенос, суммирование) налоговых вычетов в пределах одного года Налоговый кодекс РФ не содержит.

Если в отдельные месяцы года у сотрудника вообще не было доходов, вычеты в этом налоговом периоде накапливайте (суммируйте нарастающим итогом с начала года). В такой ситуации право на вычет может быть реализовано в том месяце, когда у сотрудника появится доход. Условием для переноса вычета является заключенный между сотрудником и организацией трудовой или гражданско-правовой договор (письма Минфина России от 7 апреля 2011 г. № 03-04-06/10-81 и от 19 августа 2008 г. № 03-04-06-01/254, письмо ФНС России от 11 февраля 2005 г. № 04–2–02/35).

Аналогичные разъяснения содержатся в письме Минфина России от 22 октября 2009 г. № 03-04-06-01/269.

Ежемесячно НДФЛ, удерживаемый по ставке 13 процентов, рассчитывайте по формуле:

| НДФЛ, удерживаемый по ставке 13% | = | Налоговая база по НДФЛ с начала года по текущий месяц включительно | × | 13% | – | НДФЛ, удержанный с начала года по предыдущий месяц включительно |

Такой порядок предусмотрен абзацем 1 пункта 3 статьи 226 Налогового кодекса РФ.

Пример расчета НДФЛ, удерживаемого с доходов сотрудника организации

Сотруднику организации в январе 2016 года были начислены:

- зарплата – 28 000 руб.;

- материальная помощь – 3000 руб.;

- материальная помощь, связанная с рождением ребенка – 8000 руб.

При выплате указанных доходов организация по отношению к сотруднику является налоговым агентом. Права на стандартные налоговые вычеты у сотрудника нет. Все доходы, полученные сотрудником, облагаются по ставке 13 процентов.

Общий доход сотрудника за январь 2016 года равен:

28 000 руб. + 3000 руб. + 8000 руб. = 39 000 руб.

От НДФЛ освобождаются доходы:

- в виде материальной помощи, связанной с рождением ребенка – 8000 руб.;

- в виде материальной помощи – 3000 руб.

Общая сумма необлагаемых доходов составила 11 000 руб. (8000 руб. + 3000 руб.).

Налоговая база по НДФЛ за январь 2016 года равна:

39 000 руб. – 11 000 руб. = 28 000 руб.

Сумма налога, которую бухгалтер должен удержать с доходов сотрудника за январь 2016 года, составила:

28 000 руб. × 13% = 3640 руб.

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.

- 8 (800) 600-36-17 –Регионы

- +7 (499) 110-33-98 –Москва

- +7 (812) 407-22-74 –Санкт-Петербург

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

О ставке

Ставка НДФЛ с заработной платы сотрудника составляет 13%

Общий размер удерживаемого налога составляет, как правило, 13% от общего ежемесячного дохода плательщика. Если частный предприниматель осуществляет свою деятельность на патенте, то вообще не выплачивает налог. Это считает экономичным налогообложением и система наиболее применима.

Какие предусмотрены налоговые вычеты:

- Дивиденды также облагаются налогообложением в размере 13%.

- Помимо ставки налогообложения существуют и иные обстоятельства, при которых производятся удержания. Например, с различных выигрышей и призов необходимо оплатить 35% в общий бюджет, но здесь сумма ограничена и составляет как минимум 4 тысячи в год.

- Ставка в 35 % действует по депозитам в банках РФ. Причем на процентах получается экономия при займе, с которого собственно и требуется выплачивать 35%.

- Если доходность материальных средств исчисляется на основании ценных бумаг, то с них предусмотрена выплата налога в размере 30%.

В целом ставка в 30% распространяется на всех резидентов по всем правилам, однако имеются на практике некоторые исключения, а именно:

- Если дивиденды получены с российского бизнеса, то они облагаются по 15 % шкале удержаний в общий бюджет.

- Если работа осуществлялась по найму, то здесь предусмотрены иные удержания.

- Если у профессионала отличная квалификация при выполнении определенных видов работ, то, как правило, удерживается 13%.

- Если граждане обладают статусом беженцев, то налоги удерживаются также как с резидентов.