Лучшие банки для эквайринга: топ-5

Содержание:

- Какие документы необходимы?

- Снижение рисков

- Какие терминалы используются

- Сколько стоит оборудование для эквайринга

- Комиссия за эквайринг — сколько и как сэкономить

- ТОП-10 банков, предлагающих услуги по эквайрингу для ИП, и их тарифы

- О виде связи между терминалом и банком

- Эквайринг без комиссии: миф или реальность?

- Преимущества и недостатки эквайринга для ИП

- Преимущества и недостатки

- Почему это выгодно для индивидуальных предпринимателей

- Сравнение стоимости эквайринга – лучшие предложения

- Когда появился эквайринг

- Принцип действия эквайринга

- Участники эквайринга

- Как выбрать эквайера

- Преимущества оплаты пластиковой картой

- Выбор банковской организации для эквайринга ИП

Какие документы необходимы?

Если вы являетесь индивидуальным предпринимателем и хотите воспользоваться услугой эквайринга, предоставьте в банк такой пакет документов:

- копию паспорта;

- действующую выписку из ЕГРИП;

- копию документа о госрегистрации;

- реквизиты вашего р/с;

- копию лицензии, если ваша деятельность лицензируется;

- копию идентификационного кода.

Юридическим лицам будет необходим такой набор документов:

- выписка из ЕГРЮЛ;

- ксерокопия устава компании и учредительного договора;

- оповещение из Росстата;

- копия паспорта управляющего компании и приказа о факте его назначения на должность;

- ксерокопия свидетельства о государственной регистрации юрлица;

- реквизиты р/с.

Каждый из вышеуказанных документов должен быть заверен подписью руководителя компании и печатью, если таковая имеется. В зависимости от выбранного вами банка перечень документов может уменьшаться или увеличиваться. Поэтому уточняйте у менеджеров, какие документы им нужны для регистрации договора.

Снижение рисков

Работа с наличными денежными средствами – это всегда риск. Количество фальшивок постоянно растет, а чтобы их выявить и не допустить убытков, необходимы специальные технические средства, а также время, требующееся на проверку каждой купюры.

Подделки, обман, попытки завладения криминальным путем – все это вполне вероятно при осуществлении коммерческой деятельности. Платежный терминал с эквайрингом выводит наличность за рамки предпринимательской деятельности, снижая производственные расходы и риски, связанные с ее оборотом.

Количество банков, предлагающих малому бизнесу свои услуги по установке и обслуживанию терминалов, постоянно растет. Сбербанк, ВТБ, Русский Стандарт, многие другие – предложение каждого из них имеет свои особенности и преимущества, надо только определиться, с кем сотрудничество будет выгоднее и удобнее.

Какие терминалы используются

Бывают разные виды терминалов для торгового эквайринга:

- Стационарные. Ставятся в одном, конкретном месте. Крупногабаритные модели, работают только включенными в розетку. К сети подключаются через кабель.

- Переносные. Устройства со встроенными аккумуляторами. Такими пользуются работники с разъездным характером работы – торговые представители, курьеры. Переносные варианты работают через Wi-Fi.

- POS-системы. Это целый комплекс, состоящий из терминала, устройства для ввода информации о продаваемом товаре или услуге, фискальника, сканера штрихкодов.

- SMART-системы. Мобильные терминалы, часто применяемые в переносной торговле. Там установлено специальное приложение, есть фискальник.

- Пинпад. Дополнение к основному аппарату. Выносная клавиатура для ввода пин-кода и поднесения карты. Если такой прибор есть, можно не доставать терминал для проведения платежа.

Устройства различаются по вариантам оплаты. Есть контактные, через которые проводится карта, и бесконтактные, где можно платить со смартфона. Способы подключения к сети тоже бывают разными.

Согласно последним нововведениям к закону 54 ФЗ, оборудование, установленное для приема платежей, должно подключаться к интернету. Вопросы с провайдером решают сами предприниматели. Когда придут работники подключать технику, все должно уже работать.

Теперь запрещено делать продажи через аппараты без фискального накопителя и возможности распечатки чеков. Предприниматели, использующие терминалы старого образца, должна заменить их на новые или модернизировать, если такое предусмотрено. Изменились и требования к реквизитам чека. Обязательно прописывать наименование товара и печатать QR-код.

Важная информация! Фискальный накопитель – память платежного оборудования. Он сохраняет кассовые чеки, шифрует данные с формировкой специального кода для их проверки. Теперь его ставят вместо ЭКЛЗ.

Если в помещении работает несколько предпринимателей, можно арендовать прибор с возможностью приема оплат по разным компаниям.

Сколько стоит оборудование для эквайринга

На оборудовании для эквайринга экономить не стоит. Если аппарат будет сломан, не сможет синхронизироваться с онлан-кассой, не будет поддерживать банковское ПО, то с вами не станут работать банки, а клиенты не смогут расплатиться.

Есть три способа достать оборудование для эквайринга.

1. Самостоятельная покупка

Можно, но осторожно. Средняя стоимость нового терминала начинается от 16 000 рублей, б/у можно купить за 10 000–12 000 рублей

Есть варианты и дешевле, но у такого оборудования может быть устаревший сертификат безопасности. С ним возрастают риски утечки данных к мошенникам

Есть два критерия, на которые стоит обратить внимание:

-

Год выпуска не раньше 2014 — его можно узнать по серийному номеру. У более старых терминалов ПО может не поддерживать программы банка;

-

Версия прошивки С98, её можно увидеть при включении во время загрузки БИОСа. А 98 — устаревший вариант.

2. Покупка у банка

Банкам больше нравится, когда клиенты пользуются их оборудованием. Они предложит терминал, который синхронизируется с онлайн-кассой, а ещё помогут подобрать его под специфику бизнеса. Например, службе доставки подойдёт мобильный POS-терминал, а розничному магазину надёжный стационарный.

Банки готовы продать оборудование и дать на покупку рассрочку. Стоимость в магазине банка стартует от 5 000 рублей.

«Точка» предлагает купить терминалы в рассрочку. Например, Verifone VX 520 стоит 12 000 рублей, но в рассрочку на год он обойдётся в 14 400 рублей с ежемесячным платежом 1 200 рублей.

3. Аренда у банка

Это не самый лучший вариант по сравнению с покупкой и рассрочкой, но более щадящий для кошелька. Аренда терминала может быть платной и бесплатной для определённого оборота. Это значит, что вам придётся постоянно беспокоиться о сумме поступлений. Если она упадёт ниже установленного размера, то аренда станет платной.

Например, «Альфабанк» начнёт брать 790 рублей в месяц на каждый терминал, если средний ежемесячный оборот будет менее 200 000 рублей. В таком случае за два года аренды терминала у банка вы заплатите ему стоимость двух терминалов.

Проверьте возможность аренды и покупки терминала в нашем сервисе сравнения тарифов на эквайринг. Тут же приведена стоимость покупки оборудования и тарифы, которые предлагают банки. Выберите свой город, укажите торговый оборот и способ получения оборудования. Сервис предложит вам банки с подходящими условиями.

Комиссия за эквайринг — сколько и как сэкономить

Комиссия составляет 1–3,5 % от суммы покупки с банковской карты. Её размер банк устанавливает персонально для каждого клиента, он зависит:

-

от сферы деятельности организации;

-

ежемесячного оборота;

-

срока работы на рынке и надёжности компании;

-

количества точек продаж;

-

типа связи и т. д.

Для салонов красоты комиссии за эквайринг выше, чем для кафе. А если один ресторан зарабатывает в месяц 4 млн рублей, а другой 3 млн рублей, то первый будет платить меньшую комиссию. Посмотреть все условия по комиссии вы можете на нашем калькуляторе

Разберём на примере. Ресторан из Санкт-Петербурга хочет подключить эквайринг. За месяц на терминал по плану будет поступать 940 000 рублей. В этом случае ставка в банке составит 2,3 % или 21 620 рублей в месяц. Сервисное обслуживание будет бесплатным.

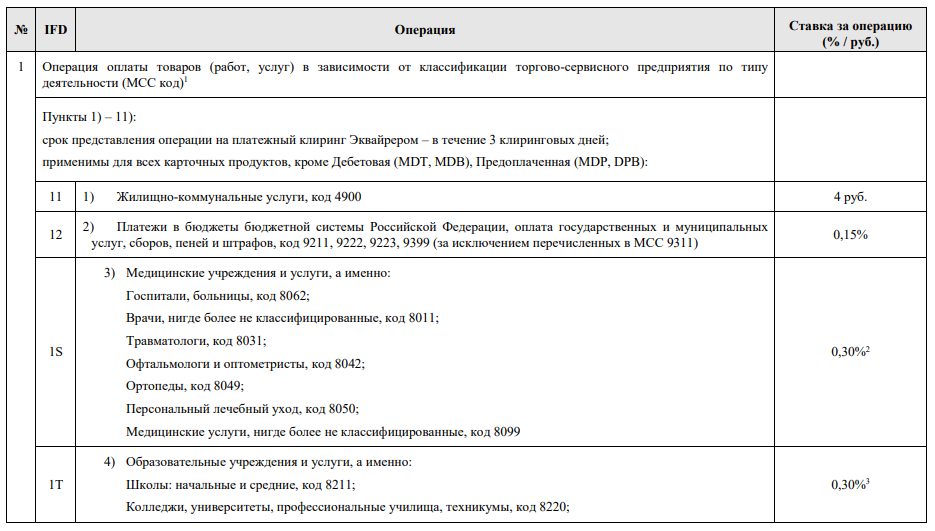

1. Поищите себя в списке льготников

Есть льготные категории бизнеса, для которых платёжные системы устанавливают пониженную стоимость за эквайринг

При заключении договора с банком-эквайером дополнительно обратите его внимание на то, что попадаете в льготную категорию.. Разницу можно увидеть на примере системы «Мир»

Так, для медицинских организаций комиссия составляет 0,3 %. Подробную информацию по тарифам можно найти на сайте НСПК «МИР». Аналогичные тарифные сетки для отраслей есть у MasterCard и Visa.

Разницу можно увидеть на примере системы «Мир». Так, для медицинских организаций комиссия составляет 0,3 %. Подробную информацию по тарифам можно найти на сайте НСПК «МИР». Аналогичные тарифные сетки для отраслей есть у MasterCard и Visa.

Бизнес с большим оборотом может снизить комиссию еще больше. Для этого нужно обратиться в НСПК через банк-эквайер.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

2. Подключите систему быстрых платежей

В августе 2019 появилась система эквайринга, которая позволяет оплатить покупку безналом только с помощью мобильного телефона.

В общих чертах она похожа на AliPay и WeChat. Заведения размещают у себя специальные QR-коды на кассе, витрине, ценнике или экране. Покупателю нужно всего лишь навести камеру смартфона на QR-код и оплатить покупку. Такой способ подходит небольшим торговым точкам, курьерам, сфере услуг.

Для такого эквайринга не требуется оборудование. А банки предлагают дешёвые тарифы — от 0,5 % с суммы операции. Оплата будет происходить мгновенно, по стандартному эквайрингу вы обычно получаете её не раньше следующего дня.

3. Проверьте договор на скрытые платежи и комиссии

Бесплатный эквайринг в России не существует. Самый дешёвый — временные акции банков и индивидуальные тарифы, на которых всё зависит от оборотов. Если банк предлагает ставку ниже 1,5 % стоит насторожиться и изучить условия договора.

Чаще всего на вас наложат обязанность открыть в банке-эквайере расчётный счёт, а потом начнут брать комиссии за обслуживание: наличные и безналичные операции, переводы, пополнение и снятие денег со счёта. Также может выясниться, что обслуживание расчётного счёта будет дорогим, а льготная ставка действует только при определённых объёмах.

Подобный тариф предлагает «Альфа-банк»: 1 % за эквайринг при открытии расчётного счёта по тарифу «Просто 1 %». Тут предполагается, что при заработке от 1 до 3 млн рублей вы будете платить банку 2 % со всех поступлений за месяц. Получается, что при месячной выручке 1,2 млн рублей, которая полностью пройдёт через эквайринг, вы заплатите банку 36 000 рублей — 24 000 за счёт и 12 000 за эквайринг.

4. Узнайте о бонусах, которые банки предоставляют на время коронавируса

Сейчас бизнесу особенно тяжело, все это понимают. Поэтому банки стараются поддержать предпринимателей и вводят временные льготы. Вот несколько примеров:

-

Центробанк ограничил 1 % максимальную комиссию за эквайринг для онлайн-ретейла с 15 апреля по 30 сентября. Это коснётся компаний, которые продают через интернет социально-значимые товары и услуги;

-

«Сбербанк» отменил плату за сервисное обслуживание по торговому эквайрингу с 01.03 по 31.05;

-

«Тинькофф» подключает торговый эквайринг больницам, аптекам, кафе и супермаркетам по ставке от 1,2 %;

-

Банк «Точка» отменил плату за услуги комплаенс, чтобы обезопасить бизнес от проблем с 115-ФЗ;

-

Центробанк просубсидировал банки для выдачи беспроцентных зарплатных кредитов малому и среднему бизнесу из пострадавших отраслей;

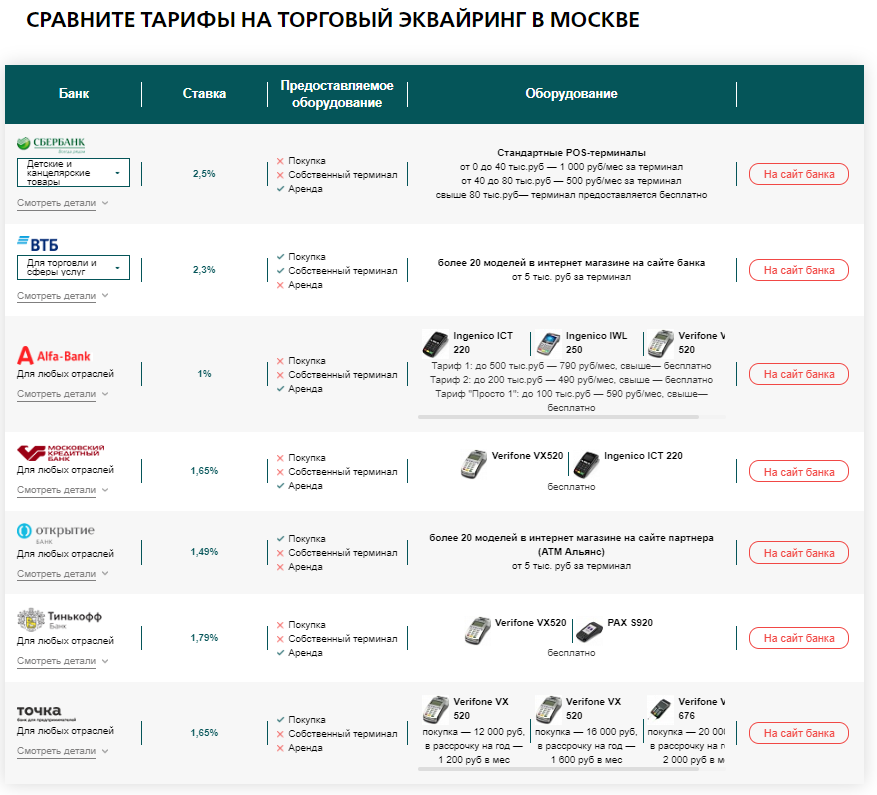

ТОП-10 банков, предлагающих услуги по эквайрингу для ИП, и их тарифы

Рассмотрим тарифы в десяти крупнейших банках, предлагающих индивидуальным предпринимателям подключить мобильный, торговый или интернет-эквайринг.

| Название банка | Размер комиссии | ||

| Интернет-эквайринг | Мобильный эквайринг | Торговый эквайринг | |

| «Сбербанк» | От 1,6 % | Индивидуальные условия, зависящие от региона, сферы деятельности, типа бизнеса и оборота в месяц. | От 1,6 % |

| «Точка» | От 2,8 % | От 2,7 % | От 1,3 % |

| «Альфа-Банк» | От 2,4 %, если деньги поступают на следующий день. От 3,5 %, если деньги зачисляются на р/с в тот же день. | 2,5-2,7 %, но не менее 3,5 руб. с одной операции. | От 1,9 % |

| УБРиР | От 1,9 % | 1,95-2,7 % | От 1,6 % |

| ВТБ | Индивидуальные условия. Минимальный тариф для предпринимателей, открывших р/с в банке. | 2,1-2,7 % | 1,8-3,5 % |

| «Тинькофф» | От 2,19 %. Если бизнес связан с торговлей авиабилетами или с услугами в сфере ЖКХ, то предусмотрено снижение тарифов. | — | От 1,59 % |

| «Открытие» | От 2,5 %. Если месячный оборот более 1 млн. руб., то предлагаются индивидуальные условия. | — | Предусмотрено несколько тарифов:

Если бизнес связан с торговлей фастфудом, то ставки снижаются. |

| «Модульбанк» | С подключением опции «Розница» — от 2,2 %.

Без подключения опции – от 2,4 %. |

1,5-2,3 % | 1,5-2,3 % |

| «Локо-Банк» | От 2,1 % | — | 1,35-2,2 % |

| «ДелоБанк» | 1,9-2,2 % | От 1,8 % | 1,8-2,2 % |

О виде связи между терминалом и банком

Данный параметр влияет на важнейший из показателей. Речь о скорости обслуживания клиентов.

Банки, предоставляющие относительно недорогие варианты авторизации, относятся неэкономно к времени своих клиентов и, как следствие, их покупателей. В цепочке взаимодействия участников эквайринга, предоставляемого банком, не так много звеньев.

В процессинговый центр банка с POS-терминала приходят данные карты покупателя, после они перемещаются в ту или иную платёжную систему, а оттуда – в банк-эмитент.

Он проверит действительность карты и факт соответствия количества средств на пластике той сумме, которую нужно уплатить. Эмитент даёт ответ терминалу в обратном порядке.

Вариантов подключения несколько:

- Запрос с использованием телефонной сети. Передать данные от POS-терминала к процессинговому центру (ЦП) можно посредством сети телефона – прямой звонок реализатора оператору или наличие диал-ап модема. Второй вариант быстрее с технической стороны, однако, и он временами затягивает процесс на несколько минут, виной этому являются сбои на телефонных линиях и посторонние факторы.

- Ethernet и Wi-Fi. Пользуясь этими средствами связи, клиент банка может рассчитывать на время ответа ЦП от 1 до 3 секунд. Wi-Fi обычно немного медленнее, но мобильность – его преимущество. Чтобы пользоваться такими видами связи, нужен выход в интернет.

- GSM и GPRS – мобильная связь и передача данных. В случае пользования вторым видом, система будет выдавать итог быстрее, также он более удобен для работы с доставкой товара или услуги. Оба варианта связи оплачивают в соответствии с тарифом выбранного оператора – они мало, чем отличаются от обычных условий на звонки или интернет-трафик.

Эквайринг без комиссии: миф или реальность?

Некоторые компании при выборе банка-эквайера ориентируются только на размер комиссии. Если у банковского учреждения эквайринговое обслуживание — не приоритетное направление, то комиссия может быть мизерной.

Демпинг проводится целенаправленно, чтобы привлечь большее количество клиентов. Как правило, такие банки имеют небольшой стаж работы на финансовом рынке

Они не обращают внимание на убыточность, стараются завоевать свою долю всеми доступными средствами. О качестве говорить не приходится

Такие финансово-кредитные организации экономят на другом, перекрывают убыток неквалифицированным кадрами или оборудованием низкого качества, незащищенным программным обеспечением и т. д.

На чем экономит банк, когда заявляет об эквайринге без комиссии или с тарифами ниже рыночных:

Экономия на качестве оборудования. Удобство терминала, модель, размер экрана и т. д. — не решающие факторы

Стоит обратить внимание на время авторизации пользователя. Если сотрудники торговой точки не проходили обучение, то на проверку карты покупателя уйдет много времени — это издержки, снижение оборота, продаж

Еще один вариант — кассир совсем не будет проверять карту пользователя — повысится риск мошенничества.

Вид связи, скорость Интернет-соединения играют большую роль. Самая высокая пропускная способность у Ethernet, затем — WiFi, низкие показатели — GPRS, Dial-Up.

Экономия на рекламе. Банковские учреждения стараются рекламировать свои услуги, расширять круг клиентов за счет держателей карт. Поэтому они предлагают минимальную эквайринговую комиссию при оплате только со своих карт. Магазинам это невыгодно, сеть покупателей расширяется при обслуживании всех платежных карточек.

Итак, эквайринг без комиссии — это реально только для покупателей, которые оплачивают товар. С карты снимается установленная к оплате сумма, никаких дополнительных комиссий нет. ИП, ООО обязательно платят комиссию, поскольку ни один надежный банк не будет работать в убыток.

Преимущества и недостатки эквайринга для ИП

Главная особенность деятельности ИП — небольшой оборот средств за месяц. Торговый эквайринг позволяет увеличить количество покупателей, упростить работу с наличными средствами.

Преимущества эквайринга для ИП:

- снижение затрат на инкассацию. Поскольку наличных денег у ИП нет, то и услуги инкассации не понадобятся;

- при расширении бизнеса, открытии второй, третьей торговой точки понадобится оборудование для оплаты через банковские карты;

- рост продаж. После подключения устройств выручка практически у всех ИП возрастает до 30%, поскольку при оплате пластиковой картой покупатели тратят больше, чем при платежах наличными;

- при оплате товара можно не проверять деньги на фальшивые купюры;

- расчеты пластиковыми картами экономят время, на кассе почти не образуются длинные очереди.

Недостатки:

- возможность временного сбоя;

- человеческий фактор — во время ввода суммы продавец может допустить ошибку. В результате с платежной карты покупателя спишется сумма выше или ниже общей стоимости товаров, услуг;

- далеко не все банки предлагают выгодные тарифы для ИП. Большая часть финансово-кредитных организаций обслуживают индивидуальных предпринимателей по высоким тарифам.

Преимущества и недостатки

У эквайринга есть положительные и отрицательные стороны.

Плюсы:

Рост продаж и привлечение новых клиентов

Оплата банковской картой, смартфоном или гаджетом — весьма удобный и популярный способ.

Экономия на инкассации

Если компания полностью отказывается от расчетов наличными, то услуга инкассации уже не требуется.

Высокий уровень безопасности

Кассир не сможет обсчитать покупателя, а тот, в свою очередь, не оплатит покупку фальшивыми купюрами, как могло бы произойти при наличном расчете.

Деньги списываются в течение нескольких секунд: клиенту не надо искать сдачу или ждать своей очереди.

- Ежедневный анализ продаж в личном кабинете

- Бесплатное обучение персонала компании

Минусы:

Технические сложности

Оборудование подключается к интернету, но если нет соединения или оно слабое, то терминал не сможет обработать платеж.

Оплата процентов за каждую сделку

Размер процента зависит от тарифа.

Время на обработку платежей

Оплата может затянуться из-за технического сбоя.

Деньги поступают на счет в течение одного-трех дней. Например, у Совкомбанка в рамках мобильного эквайринга зачисления со своих карт проходят моментально. А по сторонним картам — действительно до трёх дней.

Почему это выгодно для индивидуальных предпринимателей

Сейчас магазины, где нельзя рассчитаться по безналу, не пользуются большой популярностью потому, что в современном мире люди постепенно отвыкают от наличных средств. Так, торговый эквайринг для ИП скорее необходимость, чем выгода. Преимущества очевидны:

- Нет риска получения фальшивых денег. Работа с наличными нередко чревата такими проблемами.

- Кассиры работают проще и быстрее. Не нужно пересчитывать купюры, давать сдачу, нет страха посчитать неправильно. Обслуживание одного клиента занимает намного меньше времени.

- Инкассация обходится дешевле.

- Увеличивается выручка. Если можно расплатиться картой, люди часто склонны тратить на 10—15% больше чем обычно.

Число покупателей, предпочитающих безналичный расчет, растет. Если магазин принимает только наличные, велика вероятность, что клиент пойдет к более современному конкуренту.

Сравнение стоимости эквайринга – лучшие предложения

Мы провели сравнение стоимости эквайринга в лучших банках для РКО. В 4-х компаниях предложения оказались самыми выгодными:

| Банк | Торговый эквайринг, % | Мобильный эквайринг | Интернет эквайринг, % |

| Точка Банк | 1,3-2,3, но не меньше 975 руб. | 2,5% | 2,8 |

| Тинькофф |

В зависимости от суммы оборота и пакета: 1,99 при обороте от 100 тыс. руб., 1,79 – от 150 тыс. руб., 1,59 – от 250 тыс. руб. |

Для Apple Pay |

Зависит от выручки, вида оплаты (карта, электронные деньги или др.) и цели платежа. Например, при оплате банковскими картами: 2,79 – до 3 млн руб., 2,6 – до 5 млн руб., 2,45 – до 10 млн руб. |

| Альфа-Банк | Только для крупного бизнеса. Тарифы подбирают индивидуально с учетом оборота | 8 700-8 100 руб., не зависит от оборота | 2,75, но не меньше 5 руб. |

| УБРиР | 1,8-2,5 |

Через терминал LifePay, стоимость аренды 8 390 руб. в месяц. Тариф зависит от оборота: менее 100 тыс. руб. – 2,5%, более 3 млн руб. – 2,0% |

1,8-2,5 |

Когда появился эквайринг

Изначально банковские карты, появившиеся впервые в США для замены чеков в начале XX века, изготавливались из бумаги, и продавцы переписывали данные с них в квитанции. Это был эквайринг в примитивном исполнении. Предъявление таких карт к оплате несло в себе риски, связанные с недостатком средств на банковских счетах покупателей (о каналах связи тогда и понятия не было). Поэтому при крупных покупках продавцы звонили в банки, чтобы удостовериться, что покупка будет оплачена.

Со временем карты стали изготавливаться из более плотного и долговечного картона, а затем и из металла, на поверхности которых выдавливались данные о картах и их владельцах. Для ускорения операций по оплате покупок в 40-х годах XX века были изобретены и внедрены импринтеры, с помощью которых с карт делались оттиски – слипы. Это были платёжные документы, которые подписывались покупателями и предоставлялись продавцами в банк для перечисления денег.

С появлением компьютеров и каналов связи положение дел кардинально изменилось: эквайринг стал онлайн технологией.

Для продавцов это означало резкое снижение уровня рисков при приёме банковских карт, которые стали изготавливаться из пластика. В этом варианте работает эквайринг и сегодня. Если на карточном счёте покупателя не хватает средств для оплаты покупки, операция отменяется. Количество торговых и сервисных точек в мире, где к оплате принимаются пластиковые карты, сегодня исчисляется десятками миллионов.

Принцип действия эквайринга

Чтобы вы имели максимально полное представление о данном инструменте, думаю, будет не лишним рассказать вам о том, как работает эквайринг. Лучше всего проследить алгоритм его действия можно на примере операции с POS-терминалом:

- Покупатель сообщает на кассе о том, что хочет заплатить за покупку кредиткой или дебетовой картой. Кстати, тем, кто не различает эти два вида карт, советую прочесть мою статью «Кредитная и дебетовая карта: в чем разница».

- В том случае, если сумма покупки окажется внушительной, кассир имеет право попросить у покупателя документы, которые подтверждают его личность.

- Кассир вбивает на терминале сумму покупки, а затем предлагает покупателю вставить кредитку в считыватель.

- Либо кассир, либо сам покупатель вставляет пластик в считыватель терминала или проводит карту магнитной полосой в боковом считывателе. Если карта поддерживает возможность бесконтактной оплаты, достаточно будет простого прикладывания кредитки к экрану.

- После введения пин-кода в системе производится активация банковской карты. Возможна и автоматическая активация, если это позволяют настройки терминала или карты.

- С чипа или же магнитной ленты начинается считывание информации.

- Система проверяет данные о владельце карты. Происходит поиск карты в стоп-листе. Как только от системы приходит положительный ответ, информация поступает в банк-эмитент.

- Банковская организация, обслуживающая карту, проводит проверку пластика на его легальность, просматривает баланс и, если средств на счету достаточно для оплаты покупки, одобряет транзакцию и присваивает ей код авторизации. В этом случае информация двигается в таком порядке: от банка-эмитента к ЦОД МСП, затем в банк-эквайер и только потом в POS-терминал.

- Происходит списание средств со счета покупателя и их перевод на счет оператора.

- Из POS-терминала выходит два чека: один остается у клиента, другой – у продавца.

- Продавец ставит свою подпись на чеке.

- Как только терминал выдаст чек, процессинговый центр получит сообщение с подтверждением успешного выполнения операции.

Ошибки

Если операция окажется неуспешной, то на дисплее терминала появится один из следующих ответов:

- «отказ» — как правило, выскакивает в тех случаях, когда сумма покупки оказывается большей, чем лимит карты;

- «изъять» — говорит о том, что карта по каким-то причинам оказалась заблокированной;

- «запрос в банк» — значит, что банку необходимо собрать больше информации о держателе пластика.

Деньги на счет торговой точки зачисляются не сразу после успешного завершения транзакции. Сперва они «уходят» со счета эквайера, а лишь потом, по прошествии некоторого времени (в соответствие с российским законодательством – не более 30 дней) переводятся со счета покупателя на счет юридического лица, использующего эквайринг.

Участники эквайринга

Основными участниками эквайринга выступают банк-эмитент и банк-эквайер. Первая организация выпускает карты, с помощью которых клиент оплачивает покупки, а банк-эквайер владеет терминалом или банкоматом для проведения платежа. Обе роли может играть и один банк (то есть, когда кредитная организация выпустила и карту, и терминал).

На практике перечень участников эквайринга значительно шире. Это, в том числе и сам клиент, который хочет совершить операцию. Он выбирает товар или услугу, а затем производит ее оплату. Товар или услугу предоставляет продавец, который тоже участник эквайринга. На счёт организации будут перечислены денежные средства, списанные с карты клиента.

Сумма поступает в банк, в котором у продавца заключён договор.

Как выбрать эквайера

Качество предоставления и эффективность торгового эквайринга зависят от квалификации финансового учреждения

Просматривая предложения разных организаций, нужно обращать внимание на:

- Разнообразие предоставляемых услуг. Хорошо, если банк не просто обрабатывает транзакции, но консультирует по их проведению, помогает, когда возникают проблемы.

- Платежные системы. В зависимости от выбора конкретной, условия обслуживания пластика отличаются.

- Тарифы. Процент часто устанавливается индивидуально, исходя из оборотов, количества покупателей компании. Посмотрите расценки на аренду оборудования.

- Предоставляемая техника. Это не только стандартные терминалы, но также кассовые аппараты, пин-пады, процессинги.

- Тип связи с представителем учреждения. Влияет на скорость проведения оплаты.

Перед подписанием договора изучите условия. Главные – пункты, где перечисляются ваши обязанности и права. Если какие-то требования будут нарушены, банк обратится в суд. Тогда долгой волокиты не избежать.

Преимущества оплаты пластиковой картой

Оплата пластиковой карты – это не только привычка людей, но и действие, которое облегчает жизнь физическим и юридическим лицам.

К преимуществам эквайринга можно отнести:

- Невозможно получить фальшивые деньги. Это относится как к людям, так и к магазинам – фальшивые деньги «передаются» из рук в руки. Финансовые потери никому не нужны. И если речь идет о 100 рублях – это еще не страшно, а вот если речь идет о фальшивых 2 000 или 5 000 рублях – это уже серьезные убытки.

- Минимальный риск ошибки при работе с деньгами. Нельзя сказать, что при оплате картой ошибки невозможны – никто не отменяет тот факт, что деньги с карты могут списаться в двойном размере или не списаться (что намного реже). Но это уже проблемы с банком, которые всегда можно решить, и оплата все равно пройдет в нормальном размере.

- Дополнительные бонусы и привилегии от банков. Магазинам банки могут давать льготные условия обслуживания в зависимости от объема операций (в денежном эквиваленте), а покупатели могут использовать дисконтные программы и бонусы. Например, Сбербанк начисляет своим клиентам определенный процент от суммы расходов при оплате товаров по карте в виде бонусов.

- Экономия времени. Ни покупатель, ни продавец не должны пересчитывать купюры и монеты.

- Привлечение новых клиентов. Некоторые категорически не хотят пользоваться наличными (неудобно снимать в банкомате, сумма заказа слишком большая, нужно платить кредитной картой). Эквайринг поможет привлечь именно такую категорию граждан.

- Отсутствие монет. Очень часто в магазинах не хватает разменных денег, и чаще всего это монеты. Но при оплате картой давать сдачу не надо, да и покупателям много монет в кошельке не очень удобно носить.

- Экономия на инкассации. Это актуально только для продавцов – наличные деньги нужно ежедневно сдавать в банк, иначе организация может быть привлечена к административной ответственности. Услуга инкассации у всех банков – платная, но если фирма переведет все платежи на эквайринг (что сделать пока очень проблематично), то инкассация не потребуется.

Но, как и в любой ситуации, кроме преимуществ, есть и отрицательные моменты. Единственный «минус» эквайринга – невозможность пользоваться им при отсутствии интернета. Но, так как в настоящее время почти везде есть мобильный или проводной интернет, это не такая уж серьезная проблема.

Выбор банковской организации для эквайринга ИП

Как правило, подключить эквайринг на самых выгодных условиях можно, если он предлагается банком в рамках расчетно-кассового обслуживания. Клиенты банка могут рассчитывать на специальные предложения по тарифам, привлекательные условия на покупку или аренду оборудования, а также упрощённый процесс подключения в кратчайшие сроки.

Также возможен вариант подключения эквайринга в другой организации, которая предлагает более выгодные условия для индивидуальных предпринимателей. В этом случае бухгалтерский и денежный оборот будет более сложным, но такой вариант тоже стоит рассмотреть.

Зачастую новички в бизнесе занимаются поиском финансово-кредитных организаций, которые предлагают выгодные тарифы на РКО и привлекательную стоимость подключения эквайринга. Если удастся найти такой банк, то это будет идеальный вариант.

При выборе наиболее выгодного эквайринга следует принимать во внимание следующие аспекты:

- Размер комиссии или процент от суммы проведённых операций, который предприниматель отдаёт банковской организации. Лучшим будет предложение с меньшим процентом комиссии.

- Условия предоставления оборудования. Это может быть покупка или аренда. Следует учитывать, насколько выгодными будут условия для ИП.

- Скорость поступления средств на расчётный счет. Не следует выбирать банк, в котором на зачисление средств уходит более суток.

- Функционирование службы поддержки клиентов. Проблемы могут возникнуть в любое время суток, поэтому предпочтительно, чтобы служба поддержки была доступна круглосуточно.

- Отзывы клиентов о каждом конкретном банке.

Почти каждая финансово-кредитная организация, которая работает с предпринимателями, предоставляет услуги на максимально упрощённых условиях. К примеру, управление эквайрингом доступно через интернет-банкинг. Предприниматель может просматривать сведения о поступлении средств, запрашивать отчетность и смотреть статистику по всем ТТ и отдельным точкам в режиме онлайн.