Как получить кредит, если вы

Содержание:

- Потребительский кредит индивидуальным предпринимателям

- Какой кредит для ИП выбрать, где и как его лучше получить

- Как «очистить» кредитную историю ИП и получить деньги

- Как ИП рефинансировать кредит

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Документы для оформления ИП потребительского кредита

- Газэнергобанк — для бизнеса на севере России

- В каком банке взять кредит для ИП без справок

- Виды займов

- Как взять кредит без залога и поручителей

- Особенности кредитования начинающих предпринимателей

- Особенности потребительских кредитов для ИП и их виды

- Виды кредитов для ИП

Потребительский кредит индивидуальным предпринимателям

На любом старте бизнесмен должен существенно вложиться. А также просчитать стагнацию и возможные убытки. И к сожалению, от последнего показателя никуда не деться. Первоначальные затраты начинаются уже в период регистрации новой компании.

Банковское кредитование – считается оптимальным продуктом для любого начинающего предпринимателя. Во многих кредитных организациях существует не мало программ, которые может выбрать самостоятельно заемщик. Также присутствуют различные предложения даже с привлечением субсидий от государства.

Разработаны программы для различных потребностей, которые касаются создания и ведения бизнеса. То есть получить денежные средства возможно на:

- развитие организации;

- пополнение оборотных средств;

- расширение товара и базы;

- закупка оборудования;

- иные траты.

Практически любое кредитное учреждение готово сейчас выдать предпринимателю денежные средства, но на определенных условиях. Каждый банк предлагает широкую линейку необходимых продуктов для малого и среднего бизнеса.

Кредит для индивидуальных предпринимателей возможно взять целенаправленно. Это будет безналичный перевод на ссудный счет. А после траты заемщик должен отчитаться перед финансовым учреждением о потраченной сумме. Платежеспособность их подтверждается с помощью декларации.

Если индивидуальный предприниматель желает получить кредит на развитие бизнеса, но еще его не создал, то существует программа кредитования бизнеса с нуля. Для подтверждения своей целенаправленности, он должен предоставить перспективный план. В нем обязательно должны отражаться конкретные показатели.

Кредитные обязательства выдаются только при условии перспективности в развитии, а также спроса на конкретное предложение.

Банк должен понимать при этом реальный уровень спроса и на какие цели направляются заемные денежные средства. Помимо этого, кредитная организация должна понимать возможный доход для погашения кредитного долга.

Какой кредит для ИП выбрать, где и как его лучше получить

Экспресс-кредиты характеризуются минимальными требованиями к предоставляемым документам и высокой скоростью принятия решения. При таких условиях можно оформить любой кредит, включая потребительский для ИП, без справок и поручителей. Главный минус — невыгодные проценты и низкая планка кредита: пятьдесят тысяч рублей и меньше. Классический потребительский кредит со стандартным пакетом документов, с предоставлением залогового обеспечения и привлечением поручителя – сложный путь, однако, он обеспечивает получение крупных сумм по минимальным ставкам.

Выбирая кредитное предложение, следует оценивать, что в приоритете: время, экономическая эффективность или простота оформления. Кредитный договор, где учтены сразу три параметра, скорее миф, чем реальность.

Обязательные условия при таком кредитовании:

- чёткая структура бизнеса, полная законность и прозрачность для объективной оценки деятельности ИП;

- наличие чистой прибыли, а не только полного покрытия расходов за счёт доходов;

- опыт работы предпринимателя (главное, что бизнес открыт не вчера);

- большой «запас выживаемости» за счёт масштабов необоротных и оборотных активов;

- чистая кредитная история либо доказательство финансовой надёжности поручителя.

Упростить и повысить вероятность получения кредита, а также обеспечить комфортное сотрудничество с кредитной организацией можно:

- Обратившись в банк, где открыт счёт ИП: банк может предложить льготные условия, так как ИП уже является постоянным клиентом. Однако на счёте не должно быть никаких задолженностей.

- Подписав договор страхования — да, переплата очевидна, но это гарантия погашения кредита, защита близких.

- Обеспечив полный пакет документов.

- Предоставив залоговое обеспечение: повысит шансы на крупную сумму по займу.

Всё это заметно упростит путь к заветному подтверждению кредита. А значит, приблизит реализацию бизнес-идей. Какой бы сложный ни был путь от сбора документов, одобрения и подписания договора до первоначального взноса и ежемесячных выплат, это позволит вывести бизнес на новый уровень.

Как «очистить» кредитную историю ИП и получить деньги

Итак, плохая КИ физлица, равно как и ИП, открытого им же, осложняет доступ к кредитным средствам банка. Кроме того, практически нереально получить заметную сумму, если ИП работает менее полугода. Разберемся, как «минусовую» КИ предприниматель может исправить и получить кредит, зная вышеперечисленные требования банков.

Выход из этой ситуации в последовательных и целенаправленных действиях со стороны заемщика – ИП. Прежде всего, следует помнить, что «общая база кредитных историй», к которой имеют доступ все банки, где можно предпринимателю взять кредит – миф. Каждый банк работает с ограниченным массивом данных кредитных историй заемщиков. Это дает шанс предпринимателю на одобрение кредитной заявки хотя бы в одном из банков.

Затем предпринимателю может пригодиться информация о банках, имеющих специальные программы для клиентов с негативной КИ. Понятно, что суммы в этом случае будут невелики, а проценты – значительны и, вероятнее всего, понадобятся еще какие-то гарантии, например имущественные.

Если ИП всерьез намерен изменить минус на плюс в оценке своей кредитной истории, на быстрый результат рассчитывать не приходится:

- Предприниматель, зарегистрированный менее года, работающий менее 6 месяцев, имеет возможность сформировать КИ заявкой на малый кредит, затем вовремя его погасить. Далее можно будет претендовать на получение более крупной суммы, в первую очередь, в этом банке. Постоянные клиенты, как правило, пользуются доверием у кредитного учреждения. Плюсом будет такой шаг и для работы с иными банками, имеющими доступ к этой базе данных.

- Если отрицательная КИ уже сформирована, прежде всего, погасить долги и урегулировать споры с кредитными учреждениями, а затем обратиться с заявкой на новый, пусть и символический по сумме, кредит.

Есть еще ряд важных моментов, которые следует учитывать:

- Если у ИП есть документы, оправдывающие просрочки по кредитам, целесообразно предоставить их все в банк.

- Поручители: частные или юридические лица, залоговое имущество (некоторые банки принимают в залог даже земельные участки и авто) – все это может помочь и при отрицательной КИ.

- Иногда есть смысл обратиться во вновь открывшийся банк. Перспектива привлечь клиентов может перевесить необходимость тщательной проверки их кредитных историй.

- Обращение в микрофинансовую организацию скорее скажется негативно на КИ, чем улучшит ее, поскольку условия кредитования в них крайне невыгодные для заемщика.

В итоге

- Кредитная история – информация о том, как предприниматель расплачивался по ранее предоставленным ему банковским кредитам. Отрицательная КИ часто является причиной отказа в предоставлении кредитных средств. Отрицательная КИ физлица – гарантированная причина отказа в кредите для ИП, открытого им же.

- ИП, деятельность которого длится менее полугода, проблематично получить крупный кредит. Если кредитная история ИП нулевая, она фактически приравнивается банком к отрицательной. Необходимо вначале запросить небольшую сумму и вовремя расплатиться по ней. Если КИ отрицательная, нужно отдать все имеющиеся долги и также запросить небольшую сумму, погасить кредит вовремя.

- Положительную роль может сыграть наличие поручителей, залога и корректного бухгалтерского учета у ИП.

- Во многих крупных банках имеются спецпрограммы кредитования предпринимателей с отрицательной КИ.

Как ИП рефинансировать кредит

Ввиду особенностей предпринимательской деятельности не все банки готовы выдавать средства на подобные цели. Связано это с тем, что, если у бизнесмена возникнут проблемы, он может лишиться не только источника доходов, но и возможности обслуживать долг.

Рефинансирование потребительского кредита для ИП – еще более сложная задача. Подобная услуга востребована, когда необходимо объединить несколько займов или уменьшить процентную ставку для снижения финансовой нагрузки. Для банков это еще более высокий риск, который не все готовы принимать.

Получить рефинансирование проще в организациях, которые специализируются на работе с бизнесом. Заявление клиент должен подкрепить справками о наличии официальных доходов (3-НДФЛ, УСН или ЕНВД) и пакетом документов по кредиту: договор, квитанции о платежах.

|

Сравнить |

ГПС(%)* |

Максимальная сумма |

Минимальная сумма |

Возрастное ограничение |

Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

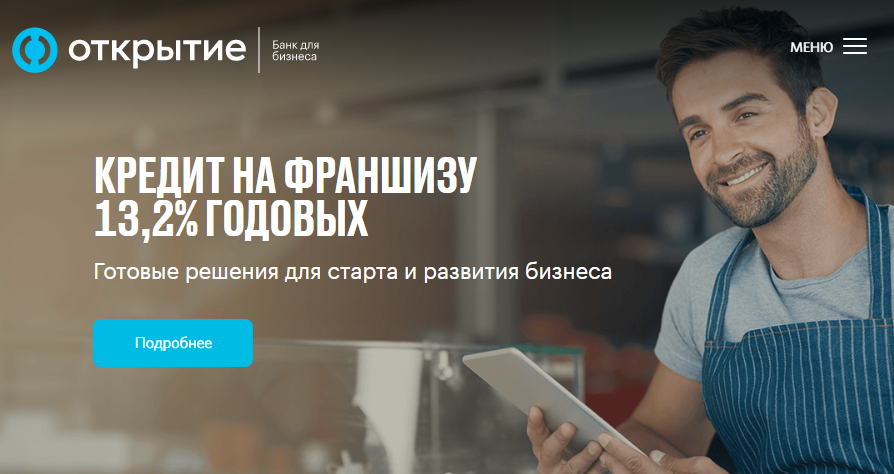

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

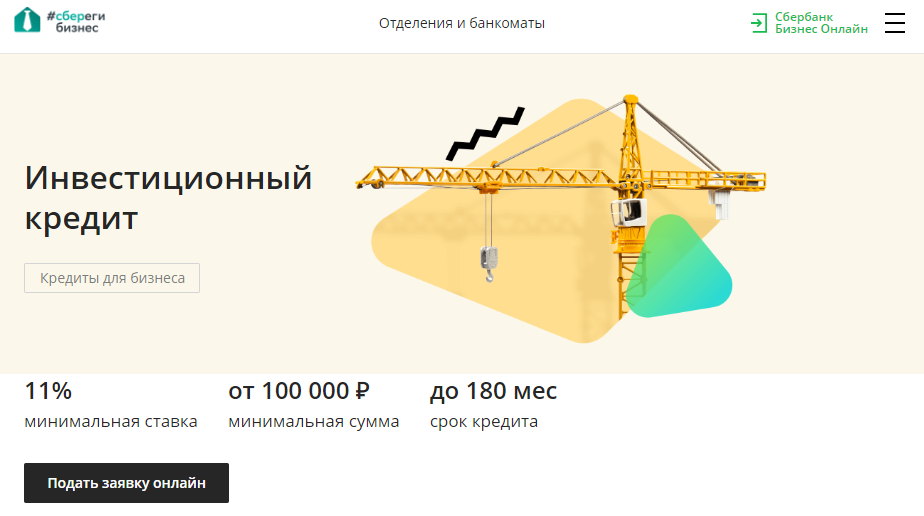

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

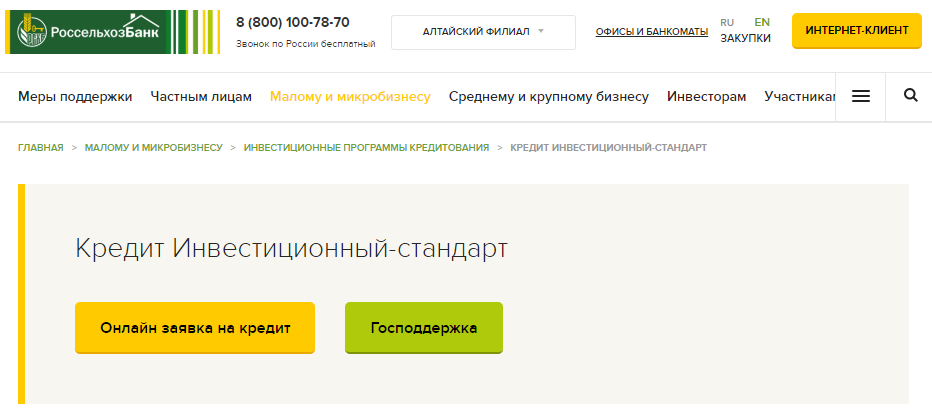

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

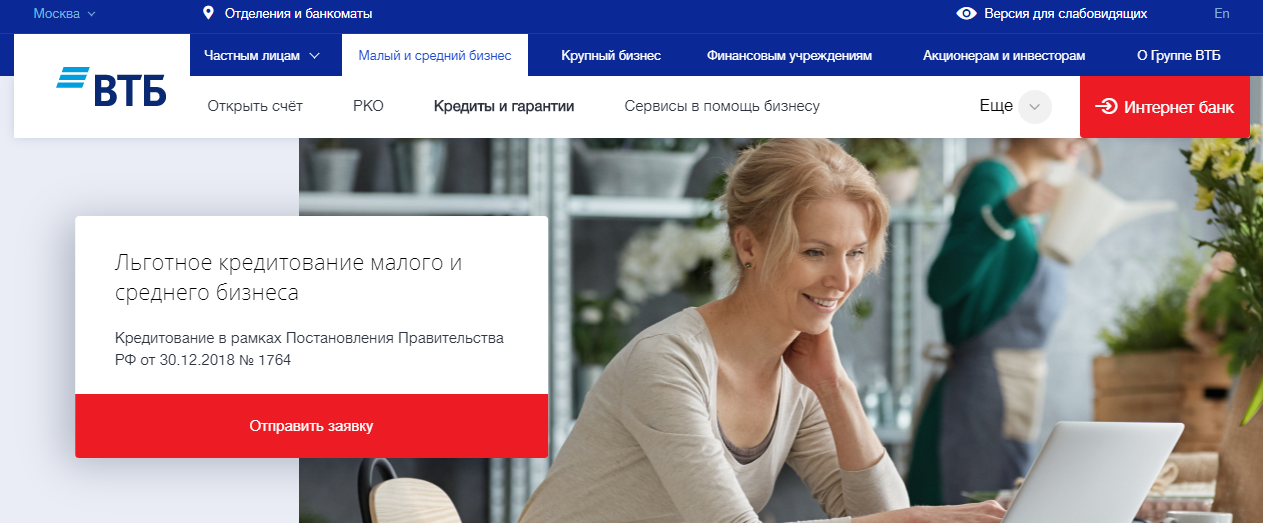

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Документы для оформления ИП потребительского кредита

В полный пакет документов, которые может предоставить частный бизнесмен для повышения вероятности получения положительного решения входит:

- паспорт — предоставляется обязательно, должен быть действующим на момент обращения;

- второй документ — это может быть СНИЛС, водительское удостоверения, заграничный паспорт и т.д.;

- свидетельство о регистрации в качестве ИП — подтверждает, что заемщик действительно занимается частной практикой и позволяет определить дату начала деятельности;

- ОГРНИП — документ, подтверждающий внесения данных о предпринимателе в единый реестр с присвоением уникального номера;

- декларация и иная финансовая отчетность — в зависимости от используемой системы налогообложения в инспекцию подается тот или иной комплект документов, при отсутствии прибыли или приостановлении деятельности в каком-либо периоде баланс будет нулевым;

- прочие сведения, подтверждающие финансовое положение — документы на собственность, справка о наличии вклада, договор о сдаче в наем дома или квартиры и т.д.

Банк имеет право как запросить предоставление дополнительных документов и сведений, так и проверить предоставленные данные.

Газэнергобанк — для бизнеса на севере России

- Сумма: До 1,3 миллиона рублей;

- Срок: До 5 лет;

- Процентная ставка: От 6,1%;

- Возраст: 23-70 лет;

- Документы: паспорт.

На Севере России, например, в Калуге или Санкт-Петербурге можно обратиться за кредитом для ИП в Газэнергобанк и получить до 1,3 миллиона рублей. Правда, только по паспорту выдают лишь до 180 000, а больше — уже нужные документы, подтверждающие ваш доход.

Какие банки выдают кредиты без дохода или его подтверждения ⇒

Заявку рассматривают 1-2 дня. Важный момент — только для клиентов с хорошей кредитной историей. Если вы обращаетесь за кредитом в первый раз или у вас есть просрочки, лучше рассмотреть другой банк.

Где выдают займы без проверок кредитной истории ⇒

В каком банке взять кредит для ИП без справок

Где взять кредит без справок для ИП, вы можете увидеть в нашей таблице. В ней собраны актуальные условия по самым надёжным банкам, готовым выдать деньги предпринимателям без большого пакета документов.

| Название банка | Срок, мес. | % ставка | Сумма, руб. |

| Сбербанк | 6-36 | от 17% | до 3000000 |

| Альфа-Банк | 13-36 | от 13,99% | до 1000000 |

| ВТБ 24 | 12-60 | от 16,5% | до 399999 |

| Тинькофф | 3-36 | от 14,9% | до 500000 |

| Райффайзен | 4-48 | от 12,9% | до 1500000 |

| Банк Москвы | 6-60 | от 14,9% | до 3000000 |

| Хоум кредит | 12-84 | от 11,9% | до 850000 |

| Банк Интеза | 6-60 | от 16,6% | до 400000 |

| Россельхозбанк | до 7 лет | от 14,5% | до 750000 |

| ОТП банк | 12-36 | от 28,9% | до 750000 |

| Ренессанс кредит | 24-60 | от 12,9% | до 700000 |

| МТС-Банк | 12-24 | от 15,9% | до 100000 |

| Росгосстрах | до 36 | от 15,9% | до 1000000 |

| МДМ банк | 24-84 | от 18,99% | до 2000000 |

| Примсоцбанк | до 60 | от 13,9% | до 200000 |

Виды займов

Обычно банки предлагают следующие виды займов.

- Экспресс-кредит. Подойдут клиентам, которым нужно срочно получить небольшую (в пределах 100 тысяч рублей) сумму денег. Проценты обычно высокие, но процесс оформления очень прост – потребуется только паспорт и водительское или пенсионное удостоверение. Направления расходования также ограничены.

- Потребительский кредит. Цели расходования не ограничиваются, однако в них не входят бизнес-идеи. Его могут брать физические лица, только если нет намерения пустить средства на развитие фирмы. Иначе банк откажет в выдаче. Проценты ниже, но документов потребуется собрать больше. При займе крупных сумм может потребоваться поручитель или оформление имущества в залог.

- Целевая программа. Специальные программы кредитования для разного вида бизнеса. Предлагаются для направления на конкретные цели – например, приобретение дорогостоящего имущества. Оно же и становится залогом по кредиту. Проценты, соответственно, намного снижены.

Кроме того, существуют государственные программы, направленные на поддержку малого и среднего бизнеса. Многие банки поддерживают их. В этом случае поручителем по кредиту может выступить Фонд содействия малому бизнесу. Условие – предприниматель должен проработать не менее 3 месяцев. Свою помощь могут предложить и региональные бюджеты. Все предлагаемые ИП кредиты можно разделит на:

- Займы для начала бизнеса. Банки могут их выдавать по государственным и муниципальным программам. Требуется наличие бизнес-плана, залога (собственное имущество заемщика или приобретаемые активы). Срок – до 3 лет.

- Кредиты на развитие бизнеса. Имеют обязательное целевое направление. Обычно это пополнение оборотных средств, закупка материалов, сырья и активов.

Благодаря большому количеству банковских программ, ИП могут решить свои проблемы. К плюсам кредитования можно отнести:

- наличие специальных программ;

- индивидуальный подход к клиенту.

Из минусов отмечается:

- высокие процентные ставки;

- долгий период оформления;

- обязательное подтверждение платежеспособности.

Как взять кредит без залога и поручителей

Часто случается, что банку недостаточно подтверждений платежеспособности, поэтому ИП получает отказ в кредитовании. К индивидуальным предпринимателям у банкиров сложилось предвзятое отношение ввиду специфики правового статуса. ИП может быстро завершить деятельность и «свернуть» бизнес. Процедура закрытия при этом легче, чем у ООО, например. Рассчитать финансовые перспективы сложнее, в связи с этим охотнее идут навстречу тем бизнесменам, которые могут предоставить залог имущества.

Что делать в таком случае? Существуют и другие способы получения кредита для бизнеса. О них мы расскажем далее.

Фонды поддержки малого бизнеса

Помимо банков, вы можете обратиться в фонды поддержки малого бизнеса, которые есть в каждом регионе. Подобные организации выступают поручителями в крупных кредитах для ИП, а также предоставляют микрозаймы и субсидии. За поручительство зачастую требуется заплатить небольшой процент (0,5-2%) от суммы кредита. Фонды предпочитают сотрудничать с предпринимателями, зарегистрированными и ведущими деятельность в их регионе не менее 3-6 месяцев, у которых нет налоговых и кредитных задолженностей.

Подача заявки в обслуживающий банк

Если предприниматель является постоянным клиентом банка, у него открыт счет, через который проходят расчеты с покупателями, имеются погашенные займы, то стоит попробовать обратиться в обслуживающую организацию. Для таких заемщиков банки предлагают лояльные условия, в том числе могут оформить кредит для ИП без залога.

Оформление потребительского кредита в качестве физического лица

По банковской статистике средний потребительский кредит в три раза меньше той суммы, которая обычно требуется на открытие или развитие малого предприятия. Однако только в 30% случаев банки готовы выдавать максимальные суммы по коммерческим займам. Если вам не удалось получить кредит в качестве ИП, то можно попытаться занять необходимую сумму как физическое лицо.

Поиск инвестора

Вы можете попытаться найти инвестора, который вложит собственные средства в развитие бизнеса и будет получать процент от дохода. Но учитывайте, что для получения инвестиций потребуется детальный бизнес-план, а также вам придется отдавать немалый процент инвестору в итоге.

Особенности кредитования начинающих предпринимателей

Бизнесмену в начале своего бизнеса не стоит удивляться завышенным процентным ставкам по кредитам, ведь он для банка не самый желанный заемщик.

Прежде чем идти в банк, необходимо учесть все нюансы, увеличивающие шансы на получение кредита. К ним относятся:

- подробный бизнес-план, который детально иллюстрирует, куда будут направлены средства и как они будут возвращены займодателю;

- имущество, предоставляемое в залог, гарантирует платежеспособность клиента банка;

- поручительство организации с хорошей кредитной историей (в идеале – это действующий клиент выбранного банка, который может поручиться за молодого коллегу и порекомендовать его в качестве ответственного заемщика);

- вложение собственных средств в бизнес тоже свидетельствует о серьезных намерениях заемщика (желательно вложить в дело не менее 30% от суммы, необходимой для стартапа).

Бизнес-план, залог и поручитель не только помогут в одобрении кредита, но и способствуют снижению процентной ставки. Без залога предприниматель может рассчитывать только на завышенные проценты.

Поможет снизить ставку по кредиту справка о доходах с места работы. Поэтому, если есть возможность открывать бизнес, не увольняясь с места работы, лучше ею воспользоваться.

Особенности потребительских кредитов для ИП и их виды

Для одобрения заявки потребуется документально подтвердить платежеспособность. Например, бухгалтерская отчетность, в которой отражен размер налогооблагаемой прибыли.

А еще понадобится бизнес-план, содержащий ориентировочные показатели с учетом специфики ведения предпринимательской деятельности (спрос, налоги, расходы на закупку и прочие издержки).

В отделении банка заявитель обязан рассказать о целях, ради которых требуется дополнительное финансирование. Подобная форма сотрудничества предусматривает выдачу только займа на развитие бизнеса, но не на личные нужды. Исходя из полученных ответов, сотрудник банка примет решение относительно нюансов кредитования.

Для владельцев бизнеса существуют следующие виды займов:

- «Экспресс» – ускоренная процедура кредитования. Для одобрения понадобится минимальный пакет документов, а решение по заявке принимается в течение часа. Риски, связанные с требованиями по количеству документов, кредиторы компенсируют повышенной процентной ставкой.

- Потребительский кредит – требуется расширенный пакет документов. Для выдачи крупной суммы банк может затребовать наличие поручителя или залога в виде транспортного средства не старше трех лет или объекта недвижимости.

- Целевые программы – форма кредитования юридических лиц, в которой поручителем является Фонд содействия. Выдается действующим предпринимателям на определенный вид деятельности и при условии соблюдения ряда требований.

Кроме того, некоторые финучреждения могут выдавать займы наличными, предоставлять овердрафт и прочие виды кредитования.

На что можно потратить

Банки готовы обеспечить предпринимателей средствами для решения одной из задач:

- Улучшение технологических процессов.

- Покупка оборудования;

- Модернизация производства.

- Расширение деятельности или открытие новых торговых точек.

Виды кредитов для ИП

- Экпресс-пакеты. Оформление простое и быстрое, перечень документов требуется минимальный. Предельно доступные суммы – около 1 млн. рублей. Ставка рассчитывается в индивидуальном порядке. Первый взнос будет от 10%. Залог не нужен, только поручительство физлица, которое продолжит рассчитываться по обязательствам главного заемщика в случае его банкротства.

- Кредитные линии. Схема кредитования позволяет брать деньги в долг в рамках доступного лимита, вносить платежи частями, оформлять повторные ссуды во время действия кредитной линии. Лимиты бывают возобновляемыми либо невозобновляемыми, первыми пользоваться удобнее. Классический пример возобновляемого кредита – пластиковая карта с лимитом. Невозобновляемые линии предполагают определенную периодичность выдачи – например, 1-2 раза в месяц.

- Целевые программы. Виды кредитования для среднего и малого бизнеса. Ссуды выдаются под определенные цели – например, открытие фирмы, покупка объектов недвижимости, оборудования, транспорта. В роли залога выступает покупаемое должником имуществом. Ставки ниже, чем при потребительском кредитовании.

- Овердрафт. Нецелевой краткосрочный кредит, который закрепляется за главным расчетным счетом. Речь о привлечении дополнительных средств, которые банк дает заемщику после полного расходования личных денег. У овердрафта нет фиксированных графиков возврата. Обычно задолженность снимается просто с очередного поступления на карту.