6 лучших банков, где взять кредит для ип + список документов для подтверждения дохода

Содержание:

- Отказ от предоставления кредита

- Как уменьшить процентную ставку по кредиту для ИП

- Виды потребительских кредитов

- Требования к документации ИП

- Требования банков при выдаче кредитов предпринимателям

- Как оформить кредит

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Основные причины отказов банков в выдаче кредита

- Виды кредитов для индивидуальных предпринимателей

- Бинбанк — на любые нужны до 3х месяцев без процентов

- Дают ли ИП кредиты

- Особенности оформления кредита для ИП

- Виды кредитования начинающих бизнесменов

- Особенности кредитования ИП

- Стоп-факторы кредитования

- На какие параметры обращают внимание банки при выдаче кредита индивидуальным предпринимателям

Отказ от предоставления кредита

Каждый банк имеет свои действия по проведению анализа платежеспособности индивидуального предпринимателя. В связи с чем, провести аналогию почему именно могут отказать в выдаче кредитных обязательств практически невозможно. Рассмотрением заявлений кредитного характера занимается кредитный комитет. Именно кредитные аналитики могут сказать точно о причинах отказа. Но сделать они этого не вправе.

Поэтому отказ происходит без объяснения причин. Основной же причиной для отказа является недостаточная платежеспособность

Поэтому, при составлении бизнес–плана стоит особое внимание уделить категории денежного вопроса

У всех кредитных учреждений сложилось предвзятое отношение ко всем индивидуальным предпринимателям. И именно поэтому многие ИП закрываются еще на стадии открытия.

Чаще банкиры идут на встречу клиентам, которые могут предоставить залоговое имущество, по стоимости эквивалетное сумме долга. А нестабильность бизнеса индивидуального предпринимателя – негативный фактор для платежеспособности по кредитным обязательствам. Им проще оформить банкротство, поэтому банк может оказаться без возврата кредитных обязательств вовсе. В связи с чем, отказов по таким заявкам достаточно много.

Как уменьшить процентную ставку по кредиту для ИП

Никогда не упускайте возможности снизить ставку, особенно если кредит крупный и долгосрочный. Даже несколько процентов – это десятки тысяч сэкономленных рублей в год. Воспользуйтесь нашими советами и снизьте ставку:

Совет 1. Привлекайте поручителей

Это могут быть физические и юридические лица. Поручителю необходимо иметь постоянный доход, вклад в банке или успешное предприятие. Но учитывайте, что поручитель также несет ответственность за возврат долга и рискует своей кредитной историей.

Совет 2. Предоставьте банку свое имущество в залог (например, квартиру или автомобиль)

Залог помогает убедить банк в платежеспособности, а также подтвердить намерение вовремя вернуть долг.

Больше всего банкам нравятся ценные залоги:

- ликвидная недвижимость;

- транспорт;

- ликвидная спецтехника и оборудование;

- ценные бумаги;

- товарные запасы.

Совет 3. Берите только целевые кредиты

Как правило, программы целевого кредитования имеют сниженную процентную ставку. Это может быть кредит на покупку недвижимости для предприятия или дорогостоящего оборудования.

Виды потребительских кредитов

Банки предлагают разные условия по потребительскому кредитованию. Но в целом все предложения можно разделить на три большие группы по условиям предоставления:

- без залога и поручителей – наиболее выгодный вариант. Однако, он имеет ряд ограничений: максимальная сумма займа ограничена небольшой суммой, срок кредитования уменьшен. Кроме того, кредит без справок и поручителей смогут взять только ИП с кристально чистой кредитной историей и не имеющие задолженностей по налоговым выплатам;

- с поручителем, который позволяет вам увеличить сумму, а также расширить сроки предоставления денежной суммы;

- с залогом. Залог необходим при сумме от 1 миллиона рублей. В качестве него может выступать недвижимость, транспортные средства и другая собственность. Взять потребительский кредит с предоставлением залога проще всего.

Требования к документации ИП

Намереваясь обратиться в банковские структуры за кредитом, ИП должен максимальное внимание уделить состоянию финансовых и отчетных документов. Несмотря на то, что ведение бухгалтерского учета для предпринимателя не является обязательным, целесообразно составлять регистры, представляющие собой упрощенную форму бухгалтерского баланса

Для банка будут интересны следующие сведения о финансовой деятельности ИП:

- наличие основных средств и оборудования с расшифровкой (стоимость, период приобретения);

- движение денег на счетах ИП и в кассе;

- неоплаченные долги покупателей ИП с датой возникновения задолженности;

- выданные предпринимателем займы или участие в уставном капитале ООО;

- задолженность по бюджетным платежам;

- имеющиеся непогашенные ссуды;

- долги перед контрагентами за товары/работы и перед сотрудниками (при их наличии).

Непрерывное ведение упрощенного учета поможет проследить динамику развития ИП, что дает возможность банку принять положительное решение по кредитованию.

«Облегченная» форма отчета о полученной прибыли может разрабатываться самим ИП

Важно наличие в регистре следующих данных:

- полученная выручка (за минусом НДС, если ИП работает на общем режиме);

- произведенные расходы на покупку товаров, оборудования, инвентаря;

- затраты на материалы, использованные в производстве;

- начисленная зарплата с обязательными отчислениями в ПФ и ФСС;

- оплаченная аренда;

- расходы, связанные с обеспечением деятельности ИП;

- заработанная прибыль.

Если ИП содержит в должном порядке финансовую и отчетную документацию, то получение кредита для него не будет проблемой.

Банки разрабатывают специальные программы для кредитования малого бизнеса (В том числе ИП), с помощью которых можно пополнить оборотные средства или приобрести дорогостоящее оборудование.

Очевидно, что предоставить сведения о хозяйственно-финансовой деятельности за несколько налоговых периодов сможет только тот ИП, который активно работает не один год. Для предпринимателей, только что получивших статус ИП или для тех, чей бизнес не функционировал, ситуация выглядит не столь радужно.

Требования банков при выдаче кредитов предпринимателям

- Размеры доходов и подтверждение. ИП предоставляет отчеты за последние полгода-год официального ведения деятельности. Бизнесмены без регистрации в статусе предпринимателя могут отправить заявку только как физическое лицо.

- Адекватная кредитная история. Проблем с кредитованием на средние суммы не будет, если ИП не банкрот, старые договора закрыты, нет просрочек по займам, в базе ФНС все в порядке. Заемщики с негативным кредитным рейтингом тоже могут подавать заявки, но получить положительный ответ им будет непросто.

- Соблюдение законов РФ. Серьезные банки всегда проверяют клиентов на предмет наличия задолженности перед контрагентами, налоговой службы. Рассматриваться могут даже параметры вроде своевременных выплат заработной платы сотрудникам, отсутствие административных, уголовных нарушений.

- Время работы как ИП. Кредиты предпринимателям, зарегистрированным менее полугода назад, не выдаются в принципе. Желательно подавать заявку спустя год после получения статуса ИП или позже.

Как оформить кредит

Для ИП, желающих получить деньги в банке, есть два способа сделать это:

- оформить заявку онлайн;

- обратиться в отделение банка.

Способ 1. Онлайн-заявка

- на сайте выбранного банка введите необходимые данные о себе и контактный номер телефона;

- дождитесь информирования от банка с оглашением предварительного результата;

- если ответ кредитной организации положительный – вам предложат встретиться и передать необходимые документы;

- после сверки предоставленных документов и подписания договора денежные средства будут перечислены на ваш счёт или выданы наличными.

Способ 2. Через отделение банков

Выбор тарифа. На данном этапе необходимо выбрать модель кредитования в зависимости от суммы, которую вы хотите получить. Это может быть быстрый займ или потребительский кредит для ИП без предъявления справок. Для одобрения второго потребуется больше документов, но условия по нему более выгодные;

Предоставление документов. Соберите все документы и предоставьте их на проверку банковскому сотруднику. Последний при вас сделает ксерокопии, а оригиналы останутся у вас;

Предварительный ответ банка. Если изначально ваша кандидатура не вызывает сомнений у кредитной организации, то вам сообщат предварительное решение. Вы узнаете, какую сумму вам могут одобрить, под какой процент и срок. Чтобы услышать окончательный ответ, необходимо дать письменное согласие с предлагаемыми условиями;

Заключение договора. Это последний шаг, здесь вы уже знаете подробные условия, на которых вам выдаётся займ. Ознакомившись с ними в распечатанном варианте, вы можете приступать к заключению банковского договора

Важно, чтобы данные в нём были указаны корректно. Только после проверки данных ставьте свою подпись

Один экземпляр остаётся у вас, а второй будет храниться в архиве банка.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

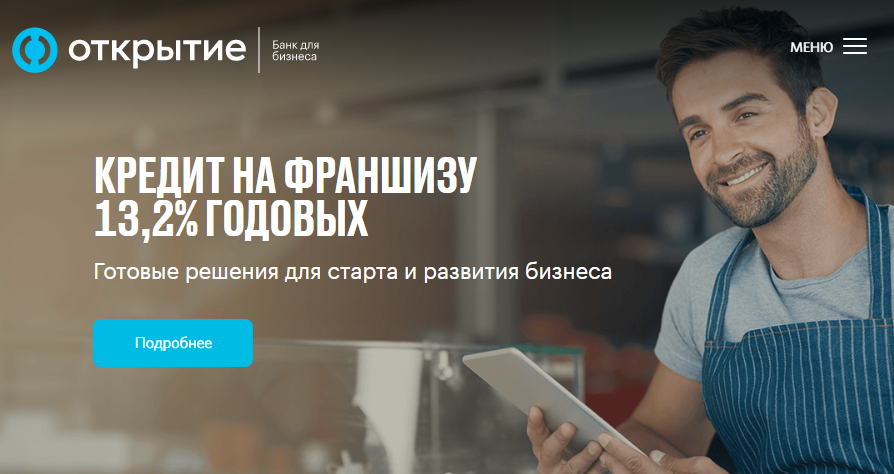

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

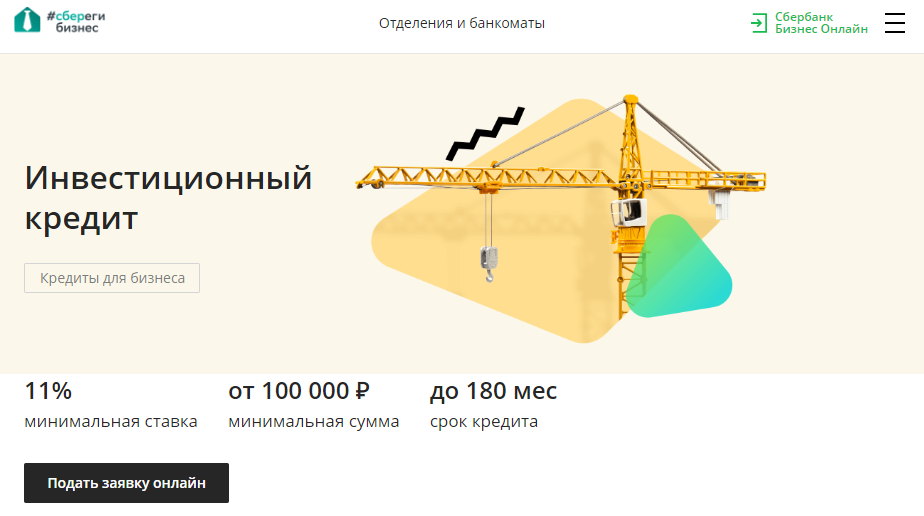

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

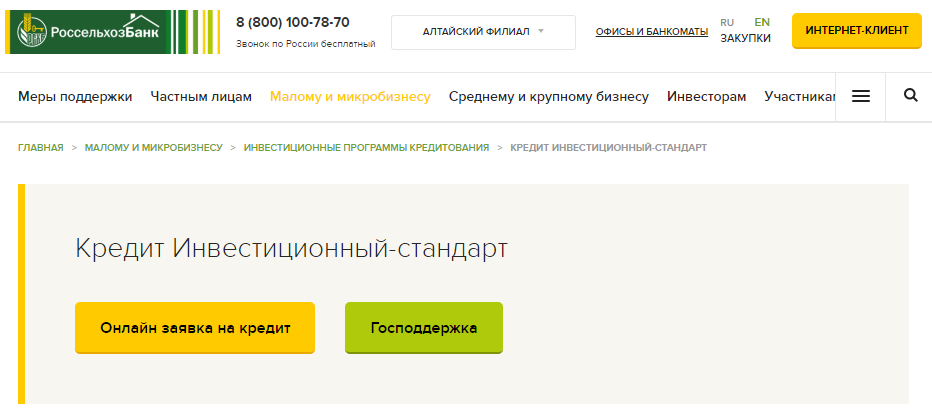

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

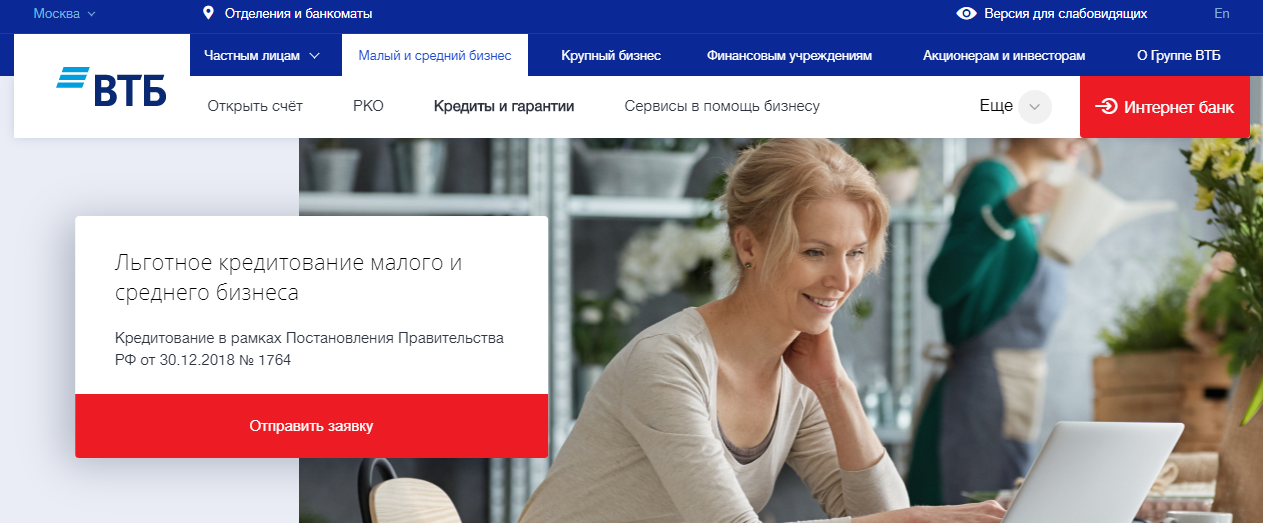

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Основные причины отказов банков в выдаче кредита

- маленькие доходы;

- слишком молодой или пожилой возраст;

- негативная, нулевая КИ;

- долги по зарплатам;

- арест имущества;

- правонарушения разного характера;

- отсутствие реального офиса с физическим адресом;

- проживание, регистрация в удаленном от банка регионе;

- ведение деятельности без сотрудников;

- онлайн-работа;

- долги по налогам;

- пр.

Учитывается вообще все, включая судимости в прошлом, предоставление ложной информации, высокие кредитные нагрузки в текущем моменте.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Виды кредитов для индивидуальных предпринимателей

Основной сегмент кредитования ИП — краткосрочные и среднесрочные ссуды. Они отличаются быстрым оформлением, быстрой выдачей и быстрым возвратом.

Сегодня предпринимателям в банках предлагают следующие виды кредитов:

Экспресс-кредиты – просто оформляются, требуется минимальный пакет документации: паспорт и водительское или пенсионное удостоверение. Кредитный максимум здесь небольшой – 1 млн рублей. Ставка рассчитывается индивидуально. Первоначальный взнос составляет не менее 10%. Залог не требуется, только поручительство физического лица, способного оплатить долг в случае банкротства заемщика. Такие кредиты подойдут тем, у кого мало времени и нет других доступных вариантов.

Кредитные линии — схема кредитования, позволяющая заемщику получать денежные средства по мере необходимости в рамках установленного лимита, гасить сумму задолженности частями, производить повторное заимствование в течение срока действия кредитной линии.

Кредитная линия бывает двух видов: возобновляемая и невозобновляемая.

Классический пример возобновляемой — кредитная карточка, по которой все средства, возвращенные на счет, снова становятся доступными сразу.

Невозобновляемая линия имеет периодичную схему выдачи: 1 или 2 раз в месяц, через определенные промежутки времени.

Целевые программы – целенаправленные виды кредитования для малого и среднего бизнеса. Кредиты по целевым программам выдаются под определенные цели – на открытие фирмы, для приобретения объектов недвижимости, транспорта или оборудования. В качестве залогового выступает приобретаемое должником имущество, поэтому процентные ставки в таких программах ниже, чем при потребительском кредитовании.

Овердрафт — краткосрочный нецелевой кредит, прикрепленный к основному расчетному счету. По сути, это дополнительные кредитные средства, которые банк предоставляет клиенту, когда полностью израсходованы собственные деньги на счете.

Фиксированного графика погашения овердрафт не имеет, проценты за его использование взимаются из поступающих на текущий счет средств. Такое кредитование выгодно для заемщиков, которые нуждаются в быстрых деньгах для пополнения своего расчетного счета.

Бинбанк — на любые нужны до 3х месяцев без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 14,99%;

- Возраст: 23-65 лет;

- Документы: 2 документа + подтверждение дохода.

В Бинбанк сейчас проходит акция «3 месяца без процентов«. Правда, минимальный срок, на который вы можете взять займ — это 2 года, так что выгодно это будет лишь в том случае, если вы не нашли банков с более низкими процентами. Если нашли, посчитайте на кредитном калькуляторе, где меньше переплата.

ТОП банков с самыми выгодными процентными ставками ⇒

Еще одна особенность банка — деньги он выдает не наличными, а на карту, открытую там же в Бинбанк — оформляется бесплатно, в том числе и индивидуальным предпринимателям и ООО. Скрытых комиссий нет. Можно погасить досрочно без каких-либо санкций. Рассмотрение заявки 1-2 дня.

Дают ли ИП кредиты

Банки хотят ограничить риски кредитования и подстраховаться от неплатежеспособности и ненадежности клиентов. Поэтому обычно они кредитуют только тех индивидуальных предпринимателей, которые ведут свой бизнес в течение как минимум полугода. Чаще всего требуемый минимальный срок осуществления деятельности ИП — 1 год.

Еще одна сложность, с которой сталкивается предприниматель, перед тем как взять целевой кредит как ИП, это более строгие требования по причине нестабильного дохода. Так как ИП может в любое время снизить или совсем потерять свою прибыль и потерять возможность погашать задолженность.

Основные особенности кредитования ИП:

- Банку сложно оценить реальную платежеспособность заемщика.

- Высокие риски потери банком денег.

- Доход трудно прогнозируем и зависит от различных нюансов, поэтому банки часто требуют представить бизнес-план.

Предприниматель может получить как целевой кредит ИП на развитие и расширение бизнеса, так и обычный потребительский на любые цели. Реальнее оформить кредит на расширение дела, чем на его открытие с нуля.

Важно! Банки более спокойно выдают средства заемщикам, которые давно ведут свою деятельность и зарекомендовали себя как надежные и успешные предприниматели.

На открытие и развитие бизнеса

Оформив и получив целевой кредит на ИП, он может увеличить товарную базу и расширить производственные возможности, внедрить новые технологии, создать новые места для рабочих. Повысить шансы на одобрение заявки поможет внесение в качестве залога недвижимого имущества во вторичке или транспорта, а также привлечение поручителя — более влиятельного предпринимателя, компании или родственника с хорошей платежеспособностью.

Залог и поручители станут доказательствами надежности начинающего ИП и гарантией его платежеспособности.

Потребительские займы

Если у предпринимателя нет возможности доказать надежность своего бизнеса, передать в залог дорогостоящую собственность, то выход — оформить обычный потребительский кредит наличными для ИП либо ипотеку, если заемные средства необходимы для покупки жилья или помещения.

Процентная ставка по нему обычно выше, чем по целевому кредиту. Но его преимуществами являются отсутствие необходимости подтверждать назначение потраченных кредитных денег, менее строгие требования и более простая процедура оформления.

Особенности оформления кредита для ИП

В этом году российские банки презентуют для ИП всевозможные кредитные программы. По некоторым из них бизнесмены могут оформить ссуду даже не имея поручителей и без залога.

Финансовые структуры часто выдают предпринимателям кредиты под такие цели:

- на становление бизнеса;

- покупку спецтехники и оборудования;

- закупку необходимой сырьевой продукции;

- на инвестиционные проекты;

- для приобретения недвижимых объектов;

- для покупки специализированных транспортных средств и прочие цели.

Наиболее актуальным вопросом для ИП, решивших взять кредит в банке, является величина годовой ставки по займу в тех предложениях, где не требуются поручители и залог.

Требования и документы

Для того, чтобы ИП мог взять кредит без залога и без поручителей, ему необходимо:

- изучить все существующие предложения банковских организаций;

- выбрать для себя наиболее подходящий проект;

- собрать пакет требуемых документов;

- лично явиться с подготовленной документацией в банк.

В банке первым делом клиенту предложат заполнить анкету-заявку на кредит (бланк для заполнения и образец анкеты обязательно предоставят). Помимо данной формы, заемщик должен предъявить сотрудникам банка такие документы:

- свой гражданский паспорт;

- аттестат о том, что заявитель состоит на учете в Госреестре, как ИП;

- справку, подтверждающую регистрацию индивидуального предпринимателя в налоговой службе;

- бумаги, доказывающие существование бизнеса – квитанции кассовых аппаратов, акты приема-передачи работ, накладные, товарные чеки и так далее;

- документы, подтверждающие право на имущество предпринимателя (только, ежели потребуется предоставление залога);

- отчетный акт от БКИ;

- если кредит предоставляется без залога, то скорее всего потребуются документы поручителя.

Также банк может предложить открытие кредитной либо дебетовой пластиковой карты (обычно это карта необходима для перечисления займа, или же изначально банк выдает кредит на карту. К примеру по такой схеме можно получить деньги в Touch Bank. Подробности тут: ). Для этих целей потребуется дополнительная документация.

Виды кредитования начинающих бизнесменов

Для начинающих индивидуальных предпринимателей доступны различные формы финансирования. Среди них можно выделить:

- на покупку франшизы банки выдают средства охотнее, чем по бизнес-плану. В качестве доказательства намерений в банк необходимо предоставить договор с франчайзером;

- овердрафт предоставляет банк, обслуживающий расчетный счет предпринимателя. Это возможность оплачивать счета «в долг», даже когда у бизнесмена недостаточно средств;

- государственные льготные программы позволяют получить небольшие суммы за большой пакет документов. Для оформления государственного финансирования придется обойти множество инстанций. Например, можно получить субсидию в размере годового пособия по безработице (не более 58800 рублей);

- внебанковские кредитные организации тоже выдают средства начинающим бизнесменам, но как правило, на короткие сроки и под большие проценты;

- частная ссуда – средства берутся под расписку у частного лица;

- венчурный фонд финансирует инновационные проекты и уникальные разработки;

- потребительский кредит – последний вариант для ИП, которым не удается получить займ под бизнес. Получить деньги как физическое лицо проще, его можно направить на любые цели, но суммы таких займов значительно меньше.

Особенности кредитования ИП

Главное условие, выдвигаемое банком при выдаче кредита, – это платежеспособность заемщика. Индивидуальный предприниматель должен предоставить доказательства стабильности его доходов.

Подтверждением получения прибыли ИП является управленческая и бухгалтерская отчетность по суммарным итогам его деятельности. Однако эти документы не могут отразить уровень получения доходов ИП в будущем, и, скорее всего, банк откажет в выдаче средств. Как быть? Зная, какие требования выдвигают банки к потенциальным заемщикам, предприниматель может проанализировать их и обратиться за получением кредита.

Подтверждением получения прибыли ИП является управленческая и бухгалтерская отчетность по суммарным итогам его деятельности.

Для оценки платежеспособности ИП каждый банк разрабатывает специальные программы, применяя индивидуальный подход к каждому заемщику, и детально рассматривает результаты его деятельности.

Перед тем как выдать разрешение на кредит, банк оценивает:

- Уровень доходов ИП: размер выручки, сумму ежемесячных налогов, чистую прибыль.

- Кредитную историю: отсутствие просроченных платежей, своевременную уплату налогов, активное пользование кредитами, отсутствие любой компрометирующей информации.

- Имущество, которое может послужить залогом. Также у вас должен быть поручитель.

- Срок ведения бизнеса: он должен быть не менее 1 года, а фактическая деятельность – не меньше 6 месяцев.

- Соблюдение организацией правовых норм и отсутствие любых административных или уголовных правонарушений.

Если ИП имеет стабильную прибыль, не имеет задолженности по кредитам в других банках, своевременно платит налоги и зарплату работникам, является добросовестным заемщиком с «хорошей историей», банк не будет иметь претензий и выдаст кредит.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

На какие параметры обращают внимание банки при выдаче кредита индивидуальным предпринимателям

Каждый банк самостоятельно разрабатывает требования, предъявляемые им к потенциальным заемщикам

Тем не менее, можно выделить ряд параметров, которые принимает во внимание каждая финансовая организация при оформлении кредита для ИП

Параметр 1. Кредитная история

В ходе рассмотрения заявки на кредит индивидуальных предпринимателей банк изучает кредитную историю. Это объясняется тем, что ИП является физическим лицом.

Проблем с получением займа не возникнет, если будут соблюдены следующие условия:

- отсутствуют просрочки по займам;

- ИП не объявлял себя банкротом;

- ранее полученные кредиты своевременно закрыты;

- нет действующих займов, либо они небольшие;

- претензии со стороны налоговой инспекции отсутствуют.

Для создания положительной репутации можно оформить быстрый займ через МФО и закрыть его в срок

Важно, чтобы используемая для кредитования компания передавала информацию в БКИ (бюро кредитных историй)

Параметр 2. Соблюдение законодательства

Банк при рассмотрении заявок всегда изучает правовой статус предпринимателя. Для этого обязательно проведут проверку наличия задолженности перед бюджетом по перечислению налогов, а также долгов перед контрагентами.

Кроме того, банк учитывает следующие моменты:

- своевременность выплаты заработной платы работникам предпринимателя;

- отсутствие административных и уголовных правонарушений;

- имущество, принадлежащее предпринимателю, не должно быть арестовано.

Параметр 3. Размер доходов

Одним из основных признаков платежеспособности традиционно считается уровень дохода. Подтвердить его гражданам, которые трудятся по найму, нетрудно – достаточно запросить в бухгалтерии работодателя соответствующую справку.

Однако, предприниматель подобный документ представить не может, поэтому ему придется ознакомить банк с бухгалтерскими отчетами о своей деятельности минимум за 6 месяцев.

Однако, высокий доход сегодня не является гарантией того, что бизнес останется успешным. Поэтому некоторые банки считают бухгалтерскую отчетность недостаточным основанием для одобрения займа.

Дополнительно могут потребоваться следующие доказательства платежеспособности:

- первичная документация;

- отчеты аудиторов;

- косвенные подтверждения уровня платежеспособности (например документы на дорогостоящее ликвидное имущество – транспортные средства, недвижимость).

Параметр 4. Длительность ведения деятельности

Если государственная регистрация индивидуального предпринимателя была проведена незадолго до момента подачи заявки на кредит, одобрения ждать не стоит. Единственный шанс стать заемщиком в этом случае – привлечь поручителя или предоставить ликвидный залог.

Банки никогда не являлись благотворительными организациями

Для них важно без проблем вернуть выданные в долг средства с процентами

Между тем, оценить вероятность возврата кредита, выданного предпринимателю, который работает недавно, невозможно. Именно поэтому стаж ведения бизнеса в большинстве случаев должен быть не меньше 6 месяцев.

Банки в обязательном порядке требуют от потенциальных заемщиков гарантий возврата средств. Предприниматели для получения кредита должны подтвердить уровень платежеспособности. Описанные выше обстоятельства необходимы именно для этого.

Как получить кредит ИП — руководство для начинающего предпринимателя