Какой срок хранения кассовых документов?

Содержание:

- Правила оформления кассовой книги

- Ответственность за нарушения оформления кассовых операций

- Хранение КД

- Что собой представляет кассовая книга

- Порядок ведения кассовых операций: перезагрузка

- ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

- Основание для ведения кассовых операций

- Нюансы документирования кассовых операций для ИП

- Размер штрафа за нарушение

- Основные требования к оформлению

- Исправления в кассовой книге

- Унифицированные бланки

- Порядок планирования операций с наличностью и их ведения

- Как получить деньги от бизнеса? Оформление кассовых операций

- Лимит кассы

- Кассовая книга заполняется на компьютере

- Штрафы за нарушение кассовой дисциплины

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Ответственность за нарушения оформления кассовых операций

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций в 2021 году наказуемо. Нарушением признается неоприходование наличной выручки, несоблюдение кассового лимита, расчеты с контрагентами наличными деньгами сверх установленных норм, несоблюдение порядка хранения денежных средств. За такие правонарушения предусмотрен административный штраф по статье 15.1 КоАП РФ. Если кассовая дисциплина в 2021 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Что собой представляет кассовая книга

Кассовая книга представляет собой бумагу, которая фиксирует перемещение денег внутри кассы фирмы. В ней отражаются эти сведения:

- Объем наличности, которые поступили в кассу.

- Объем денег, которые изъяты из аппарата.

Зафиксированные данные нужно сравнить с кассовым лимитом, который утвержден в конкретной фирме. Если произошел выход за рамки лимита в большую сторону, излишки направляются на хранение в банковское учреждение.

Под кассой в законодательстве понимается не только непосредственно аппарат, а любой объект, где выполняется прием-выдача денег. Это может быть любое место, где присутствует прием-выдача средств. То есть касса может быть не только на предприятии, но и в любом субъекте. Главный признак кассы – это перемещение средств. Под перемещением понимаются эти операции:

- Выдача ЗП.

- Предоставление и возврат командировочных.

- Предоставление и возврат денег под отчет.

Прием денег от покупателей в магазине или в центре по предоставлению услуг – это также перемещение средств. Использование кассы обязательно сопровождается ведением КК. При ее ведении используются вспомогательные регистры. В частности, это приходные и расходные ордера. На базе этих бумаг заносятся записи в КК. В книге фиксируются сведения о документации. К примеру, это могут быть следующие документы: талоны на бензин, питание сотрудников, путевки.

Вести КК обязаны только ЮЛ. ИП освобождены от этой обязанности даже в том случае, если они осуществляют денежные операции. Соответственно, ИП также не должны следовать кассовому лимиту. ЮЛ, являющиеся малыми предприятиями, могут не обращать внимания на лимит ККТ. Но они обязаны вести КК.

ВАЖНО! Если лицо обязано вести КК, но не делает этого, на него накладывается штраф в размере 40 000-50 000 рублей (основание – статья 15.1 КоАП РФ). К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК

К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК.

Порядок ведения кассовых операций: перезагрузка

Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит еще называют переходящий остаток).

Все наличные деньги, сверх установленного лимита, необходимо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, стипендий, а также в выходные и нерабочие праздничные дни (если в это время проводились кассовые операции).

Советуем отнестись к процедуре установления лимита по кассе очень внимательно. Если вы не установите лимит, он будет равным , и соответственно любая сумма наличных денег в кассе на конец рабочего дня будет считаться сверхлимитной.

Хранение денег в кассе сверх установленного лимита является одним из нарушений кассовой дисциплины, за которые могут привлечь к административной ответственности и выписать штраф.

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2021 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2021 году, так и далее до тех пор, пока вы не издадите новый приказ.

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости. До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки

Теперь эту функцию выполняют работники Федеральной Налоговой службы

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

I. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

| L = | V | * N_c | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_c — период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы N_c определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня N_c равен трем рабочим дням. При определении N_c могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя (например, сезонность работы, режим рабочего времени).

II. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

| L = | R | * N_n | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_n — период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Основание для ведения кассовых операций

Организация, которая осуществляет наличный денежный оборот, обязана иметь ККТ, специальное помещение и материально-ответственное лицо (кассир).

Ведение кассовых операций основано как на соблюдении законодательных актах, так и на разработанных внутри организации локальных актах (положениях, приказах и т.д.), которые не противоречат законодательству. Наличные денежные средства должны храниться в соответствии с требованиями, предъявляемыми к этому процессу.

Таким образом в компании формируется определенный набор правил по ведению кассовых операций, соблюдение которых является кассовой дисциплиной.

Нюансы документирования кассовых операций для ИП

Главная особенность ведения учета кассовых операций ИП в том, что предпринимателям разрешено не использовать ПКО, РКО и Кассовую книгу. Дело в том, что ИП вправе документировать кассовые операции в упрощенном порядке — в соответствии с Указаниями № 3210-У.

При этом, данный порядок не подразумевает, что ИП в принципе не будет вести учет рассматриваемых операций. Предприниматель, так или иначе, должен использовать документацию, которая позволяет учитывать выручку — в том числе и ту, которая образуется в рамках правоотношений, при которых нужно вести кассу.

Основной документ, в котором ИП отражает выручку — это, как мы уже определили выше, Книга учета доходов и расходов (либо только учета доходов — если ИП работает на ПСН), либо иной документ, утвержденный на отраслевом уровне. Как правило, его бывает достаточно — необходимость в применении прочих документов может возникнуть лишь исходя из специфики бизнес-процессов на конкретном объекте.

Отметим, что при ЕНВД величина доходов и расходов значения не имеет — но важно вести корректный учет показателей, влияющих на исчисление налога (прежде всего, это физические показатели — например, площадь торгового зала, количество работающих у ИП продавцов). Такой учет ИП на ЕНВД может вести любым удобным способом

Вместе с тем, закон не запрещает любому ИП вести учет с помощью РКО, ПКО и Кассовой книги. Многим предпринимателям такая схема довольно близка, так как позволяет обеспечить необходимую детализацию хозяйственных операций. Особенно — если касса функционирует в рамках трудовых правоотношений, при которых работникам ИП могут выдаваться денежные средства под отчет. Опять же, играют роль масштабы бизнеса, который ведет индивидуальный предприниматель.

Как мы уже знаем, кассовые документы (в данном случае их аналог — Книга учета доходов или расходов ИП) применяются обособленно от фискальных документов (хотя и могут заполняться на их основе — поскольку именно фискальные документы будут первичными относительно учетных по кассе). В случае с ИП все то же самое: установленные законом правила фискализации никак не пересекаются с теми, что регулируют применение кассовых документов.

В отношении ИП законодательство о применении контрольно-кассовой техники каких-либо особых условий не устанавливает (за исключением положений об отсрочке в применении онлайн-касс для некоторых категорий ИП). На кассе, которую использует предприниматель, формируются точно такие же фискальные документы — чеки, отчеты. Тот факт, что ИП не использует ПКО, РКО и Кассовую книгу, роли не играет. Однако, заполнение альтернативных им учетных документов — прежде всего, Книги учета доходов и расходов, осуществляется, как и в случае с ордерами, на основании фискальных документов. Либо — заменяющих их в случае, если ККТ использовать необязательно (то есть, если это товарные чеки либо БСО).

Размер штрафа за нарушение

Штрафы за нарушение кассовых операций, как мы уже отметили выше, прописаны в статье 15.1 КоАП РФ (ССЫЛКА). Одно из возможных нарушений мы рассмотрели — это несоблюдение лимита кассы.

К прочим возможным нарушениям, попадающим под указанную статью КоАП РФ, можно отнести:

- неприменение ПКО, РКО и Кассовой книги;

- неоприходование либо неполное оприходование наличных денежных средств;

- несоблюдение правил хранения денежных средств.

Возможные санкции за указанные нарушения:

- штраф в 40-50 тыс. рублей — выписываемый на юридическое лицо;

- штраф в 4000-5000 рублей — выписываемый на должностное лицо организации (например, директора) либо ИП.

Отметим, что указанные санкции применяются независимо от тех, что определены законом в отношении нарушений, связанных с применением контрольно-кассовой техники (штрафы за такие нарушения отражены в ст. 14.5 КоАП РФ — ССЫЛКА). Это вполне логично, поскольку, как мы уже знаем, кассовые операции представлены 2-мя обособленными (хотя и взаимосвязанными) разновидностями транзакций — теми, при которых применяются кассовые документы — РКО, ПКО и Книга, и теми, при которых формируются фискальные документы.

Однако, нарушения в одной области применения кассы могут быть причинами невыполнения предписаний законодательства в иных сферах. Например, отсутствие онлайн-кассы на предприятии может привести к сложностям в заполнении ПКО или РКО. Как следствие, по итогам проверки магазин может быть оштрафован как по статье 15.1 КоАП РФ — поскольку нарушит правила кассового учета, так и по статье 14.5 КоАП РФ — так как не будет использовать онлайн-кассу.

Видео — о лимите остатка наличных денег в кассе предприятия:

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

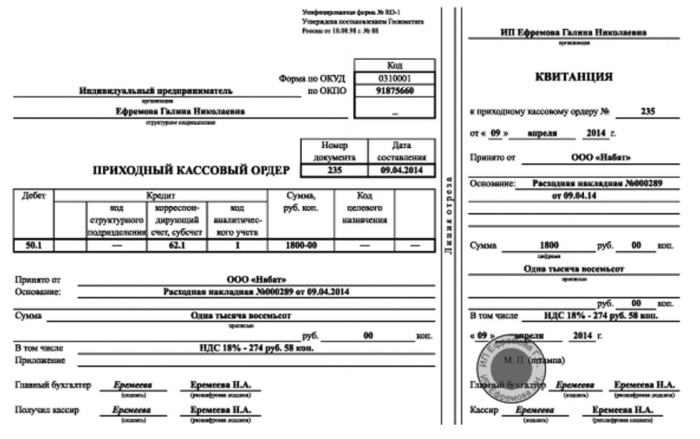

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

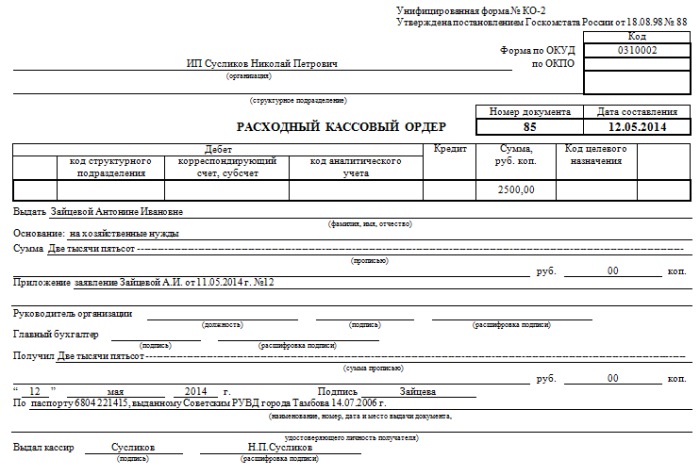

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

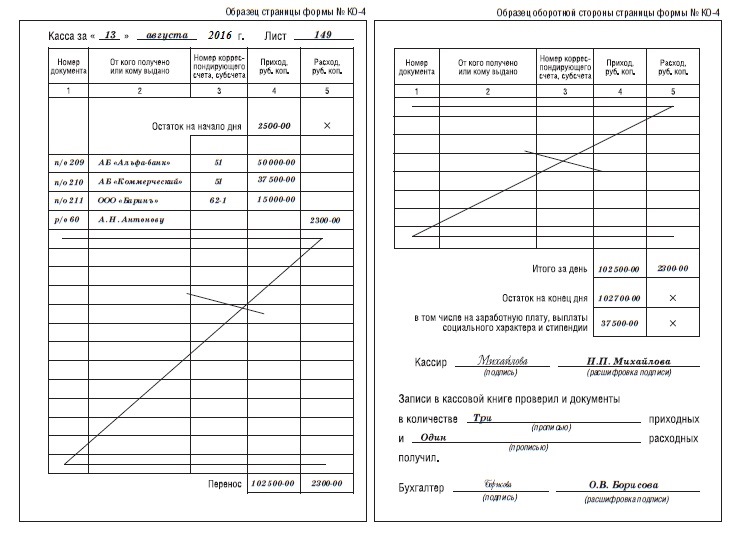

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

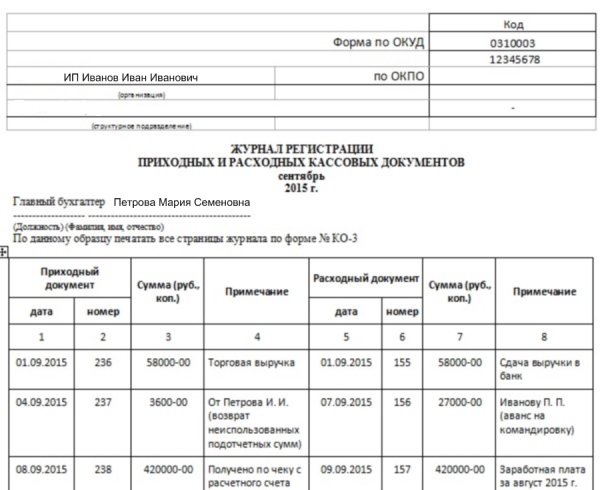

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в кассовой книге

При любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

- В том случае, если ошибка не влияет на итоговую сумму денежных остатков, неверное значение зачеркивается одной чертой, а над ним или под ним ставятся правильные данные. Внесенное исправление заверяется подписями ответственных лиц — кассира и главного бухгалтера.

- Если из-за допущенной ошибки в отражении сумм остатков появились изменения, необходимо полностью аннулировать страницу и составить новые кассовые листы, уже с внесением правильных данных. Ошибочные листы при этом перечеркиваются.

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой инспекции в ходе проведения проверки могут обнаружить имеющиеся нарушения и оштрафовать предприятие. Однако при этом стоит учитывать, что право на штраф есть только в том случае, когда выявленное нарушение и дата проверки имеют разницу во времени не более двух месяцев.

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

- ордеры – расходный и приходный, сокращенно РКО и ПКО;

- книга;

- платежная ведомость (если через ККТ рассчитываются с сотрудниками).

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

- журнал регистрации данных счетчиков;

- сами показания;

- справки-расчеты;

- акты – о возврате и переводе средств, о направлении ККМ в ремонт и так далее;

- выписки о вызове технических специалистов.

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

Назначьте кассира – подчиненного, ответственного за прием и выдачу денег; внимание, это может быть только штатный сотрудник (а не тот, кто устроен по договору), ознакомленный с текущими правилами ведения КО.

Установите лимит – максимальную сумму, разрешенную для хранения в течение суток, не считая дней выплаты зарплат, премий, пособий; в другое время излишки необходимо направлять на расчетный счет.

Фиксируйте любую транзакцию – каждое перемещение валюты должно быть подтверждено бумагой и зарегистрировано в журнале.

Отражайте КО в бухучете – все проводки нужны и важны, выполняйте их в соответствии с БУ-инструкциями.

Регулярно проверяйте соблюдение нормативов – тотальный контроль будет лучшей профилактикой нарушений и защитой от штрафов.

Как получить деньги от бизнеса? Оформление кассовых операций

Бизнес идет, доходы растут, появляются свободные денежные средства, которые коммерсант может потратить на себя. Как это сделать? Для некоторых учредителей ООО является неожиданностью, что они не могут в любой момент получить на свои нужды деньги из кассы или снять их с наличного счета. А вот индивидуальные предприниматели – могут. Но обо всем по порядку.

Еще одна возможность (и единственная, если учредитель не работает в своей организации) получить деньги от бизнеса – это направление полученной прибыли на дивиденды. Вопросы налогообложения заработной платы и дивидендов учредителя ООО мы рассмотрели в примере статьи ИП или ООО — что регистрировать? Но нас в данном случае интересует не вопрос налогов, а то, может ли учредитель взять на свои нужды наличные деньги из кассы или снять их с расчетного счета? Нет, не может, поэтому и вопрос оформления таких кассовых операций даже не стоит.

Теперь – про ИП. С одной стороны, индивидуальный предприниматель несет ответственность по своим обязательствам всем своим имуществом, кроме того, которое нельзя взыскать. Но с другой стороны, все имущество и деньги ИП, в том числе полученные от предпринимательской деятельности, являются его собственностью, которой он может распоряжаться как угодно (если только нет задолженности по налогам и взносам).

Зарплату ИП от самого себя не получает, но зато может в любой момент взять наличные деньги из кассы или с расчетного счета. Право на это дает Указание № 3073-У. Если деньги будут переведены на платежную карту физического лица, то такой перевод не является кассовой операцией и не оформляется кассовыми документами. Суммы, которые ИП может тратить из кассы или с расчетного счета на свои личные нужды, не ограничены, но нельзя допускать задолженностей по налогам и страховым взносам. Если индивидуальный предприниматель отказался от ведения кассовых документов и издал об этом приказ (см. раздел Упрощенный порядок кассовой дисциплины), то получение наличных денег ничем не оформляется. Если же кассовые документы продолжают вестись, то в основании выплат денег в расходном кассовом ордере надо указать: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Кассовая книга заполняется на компьютере

В этом случае кассовую книгу можно вести в бухгалтерской программе (например, в 1С) или в другой удобной компьютерной программе.

Записи в такую кассовую книгу вносятся так же, как и при заполнении кассовой книги от руки.

В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги, которые относит бухгалтеру вместе с оформленными за день ПКО и РКО. Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель организации и проставляется печать организации.

Штрафы за нарушение кассовой дисциплины

К нарушениям относятся:

- расчеты наличными юридических лиц превышающих установленные размеры (100 тысяч рублей по договору)

- неоприходование в кассу наличности

- несоблюдение порядка работы с наличностью

- наличие денег сверх лимитов

Ст. 15.1 КоАП РФ определяет административную ответственность в области нарушения порядка ведения операций по кассе

| Нарушение | Должностное лицо | Организация | ИП |

| Нарушение кассовой дисциплины | 4000-5000 | 40000-50000 | 4000-5000 или предупреждение |

| Нарушение расчетов денежной наличностью | 4000-5000 | 40000-50000 | 4000-5000 или предупреждение |

За аналогичное нарушение (отсутствие первичных документов) предусмотрена ответственность по ст. 120 НК РФ. За такие деяния, совершенные в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, предусмотрен штраф в размере 10000 рублей.

Эксперт службы Правового консалтинга ГАРАНТ И. Башкирова