Ликвидационный баланс: пошаговое закрытие бизнеса

Содержание:

Порядок перехода из добровольной ликвидации в процедуру банкротства

В новой редакции ст. 63 ГК РФ более понятно описан порядок перехода из добровольной ликвидации в банкротство.

В соответствии с п. 3 ст. 63 ГК РФ в случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам ГК РФ, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным (банкротом) (абз. 2 п. 4 ст. 63 ГК РФ). Арбитражный суд принимает решение о признании ликвидируемого должника банкротом и об открытии конкурсного производства и утверждает конкурсного управляющего (п. 1 ст. 225 Закона о банкротстве).

Ранее суды (постановления Президиума ВАС РФ от 23.12.2003 № 12026/03 и от 20.04.2004 № 1560/04) также признавали, что нахождение организации в процессе добровольной ликвидации не лишает заявителя-кредитора права ставить вопрос о признании в судебном порядке должника банкротом.

То есть если с заявлением о признании банкротом ликвидируемой организации обращается ликвидационная комиссия, то она обязана доказать, что стоимость имущества должника – юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов. Если же с таким заявлением обращается кредитор, то он доказывать упомянутое обстоятельство не обязан, при этом если уже создана ликвидационная комиссия, то дело о банкротстве такого должника рассматривается по правилам о банкротстве ликвидируемого должника (Определение ВАС РФ от 22.04.2014 № ВАС-4387/14).

Кредиторы вправе предъявить свои требования к ликвидируемому должнику в течение месяца с даты опубликования объявления о признании ликвидируемого должника банкротом (п. 2 ст. 225 Закона о банкротстве). Установление размера требований кредиторов регулируется ст. 71 Закона о банкротстве.

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

- Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.

- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Пошаговая ликвидация на видео:

Как провести ликвидацию дочерней компании

Добровольная ликвидация дочерней компании, как любого другого юрлица, – это процедура, при которой организацию в итоге исключают из ЕГРЮЛ без перехода прав и обязанностей (ст. 62 ГК). Обязательное условие – к финалу у ликвидируемого общества не должно быть никаких долгов, необходимо провести инвентаризацию имущества. После ликвидации «дочки» материнская компания получает все оставшиеся после расчетов с кредиторами активы.

План действий. Первым делом необходимо определиться с кандидатурой ликвидатора или ликвидационной комиссии. Ликвидатором может выступать генеральный директор, учредитель, любое наемное лицо. Решение о ликвидации и ответственных лицах оформите протоколом или решением общего собрания.

Уведомите регистрирующий орган – налоговую по месту учета ликвидируемого налогоплательщика – о начале процесса ликвидации и назначении ликвидатора по форме № Р15001.

Дождитесь, когда об этом появится запись в ЕГРЮЛ. Опубликуйте сообщение о ликвидации в журнале Вестник государственной регистрации и на сайте Федресурс, чтобы уведомить кредиторов. Дополнительно разошлите уведомления по почте заказным письмом. У кредиторов будет всего два месяца после публикации в вестнике, когда они могут заявить о своих требованиях.

Проведите инвентаризацию, составьте промежуточный ликвидационный баланс, подготовьте решение/протокол об утверждении промежуточного ликвидационного баланса. Убедитесь, что нет задолженности ни по налогам, ни по взносам, проведите сверку расчетов с бюджетом, уплатите все недоимки, пени и штрафы. Уведомите регистрирующий орган по форме № Р15002 о составлении и утверждении промежуточного ликвидационного баланса.

После внесения в ЕГРЮЛ записи о ликвидации юридического лица можно закрывать расчетные счета, сдавать кадровые документы в архив, уничтожать печать общества, утилизировать документы, не подлежащие обязательному хранению. Налоговые последствия. Если рыночная стоимость имущества, которое получает после ликвидации «дочки» материнская компания, не превышает ее вклада в уставный капитал, имущество не признают доходом и не включают в налоговую базу по налогу на прибыль (подп. 4 п. 1 ст. 251 НК). Разницу между стоимостью имущества и вкладом убытком признать нельзя.

Если материнской компании отходит имущество дочерней по рыночной стоимости больше, чем первоначальный вклад в уставный капитал, разницу относят к доходам и учитывают при расчете налога на прибыль. Эта же разница для ликвидируемой организации – реализация, на нее нужно начислить НДС.

Когда «дочка» будет передавать имущество материнской компании, она должна будет предъявить НДС и выставить счет-фактуру на основании пункта 1 статьи 168 НК (письма Минфина от 14.05.2012 № 03-07-11/144, от 17.04.2012 № 03-07-11/112). Ликвидируемое общество обязано восстановить сумму вычетов НДС по передаваемому имуществу в размере, ранее принятом к вычету по этому имуществу, а для основных средств – в размере, пропорциональном остаточной стоимости имущества. Сумму исчисленного налога должна уплатить сама ликвидируемая организация.

Если дочерняя компания при ликвидации передает денежные средства, объекта обложения НДС не возникает (ст. 146 НК).

Материнская компания финансировала дочернюю по договору займа. Если заем до ликвидации не погасили, материнская компания вправе признать безнадежный долг и отнести его к внереализационным расходам и уменьшить налог на прибыль (подп. 2 п. 2 ст. 265 и ст. 266 НК). Но налоговики могут переквалифицировать такую сделку в инвестиционные отношения – вклад в УК общества и, соответственно, доначислить налог на прибыль (определения Верховного суда № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509, письмо ФНС от 30.06.2017 № СА-4-7/12702@).

Как вариант – признать сделку займом деловой цели, только с целью получить налоговую экономию и, соответственно, доначислить налог на прибыль (постановление Девятого арбитражного апелляционного суда от 19.01.2017 по делу № А40-251161/15).

Чтобы избежать таких рисков, убедитесь, что договоры займа «дочке» имеют рыночные условия по срокам и процентам, что дочерняя организация вовремя платила проценты и гасила тело кредита. Если между сторонами возникали разногласия, компании вели себя как не связанные между собой предприниматели – писали друг другу претензии, предъявляли иски, применяли штрафные санкции.

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

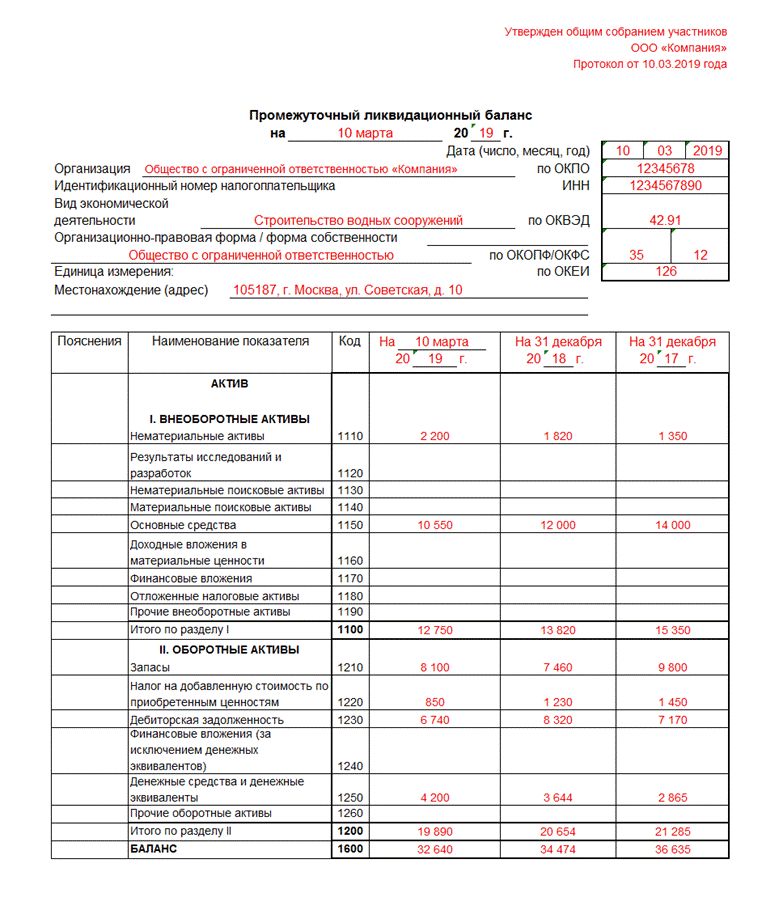

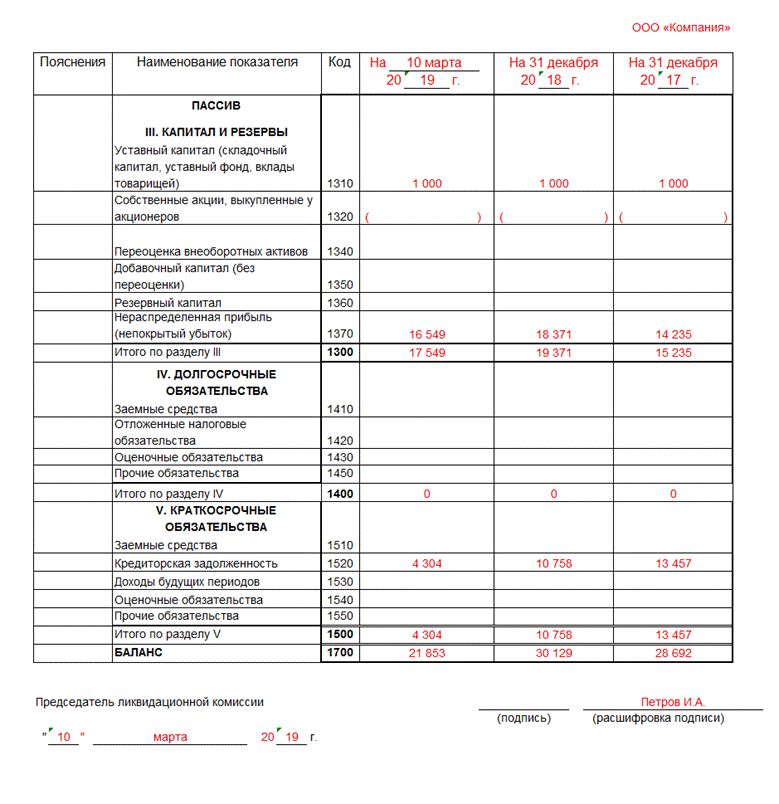

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Кратко о главном

Ликвидационный баланс – документы, которые содержат информацию о наличествующем имуществе на момент подачи заявление об инициировании процесса ликвидации.

Здесь указываются: объекты движимого и недвижимого имущества, финансовые активы компании, долговые обязательства перед кредиторами, сторонними лицами.

На основе вышеназванных бумаг контролирующие органы получают полную финансовую картину рассматриваемой организационной структуры. Его составление – обязательное условие во время ликвидации, вне зависимости от причин, ее повлекших.

Важно знать! Игнорирование положений действующего законодательства приводит к недействительности всей процедуры. Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Процесс составления ликвидационного баланса начинается сразу после начала закрытия коммерческой организации. Как правило, специалистам потребуется до двух недель для учета имеющейся недвижимости, задолженностей по заработной плате, кредитам и налоговым сборам.

Уполномоченные лица проводят группировку по статьям расходов, видам долговых обязательств, их размеру, возможности выплат в полном объеме.

Действующее законодательство предусматривает следующий порядок выплат имеющихся финансовых активов:

- Компенсируется вред здоровью и жизни граждан, нанесенных в процессе профессиональной деятельности коммерческой организации. Сюда входят и неудобства морального характера.

- Выплачиваются долговые обязательства перед кредитными структурами и фондами, государственными органами (налоги, взносы).

- Погашаются долги перед наемными сотрудниками, в рамках процедуры спонсируются задержанные заработные платы, премиальные, выходные пособия.

- Оплачиваются счета лиц, не вошедших в вышеназванные категории (соучредители или акционеры соответствующего общества).

Трактовка современного законодательства поясняет наличие двух видов ликвидационного баланса:

- промежуточный – предназначен для оценки имеющегося имущества и погашение задолженностей перед кредиторами, наемными сотрудниками, государственными структурами;

- окончательный – «чистовой» вариант документа, составляемый после удовлетворения требований вышеназванных участников ликвидационного процесса. Оставшееся, после погашения, имущество или денежные средства переходит в руки учредителя.

Важно знать! Нормами и положениями не установлено унифицированной формы оформления промежуточного ликвидационного баланса. Ответственные лица, как правило, используют образец №1 «Бухгалтерского баланса».

Действующие лица и законодательное регулирование

Инициирование процесса ликвидации подразумевает формирование ответственной комиссии или уполномоченного лица (используется реже).

Согласно действующему законодательству, ответственность за составление промежуточного баланса ложится на плечи членов ликвидационной группы. По факту же вопросами учета имеющегося имущества и финансов занимается команда бухгалтеров.

От действий наемных работников зависит полнота предоставляемой картины, подробность учета активов. К сожалению, отсутствует контроль за наличием обязательной информации, однако в интересах учредителя указать максимальный объем данных.

Образец заполнения ликвидационного баланса.

Вопросами контроля за деятельностью юридических лиц занимается ФНС – Федеральная налоговая служба. Государственные служащие занимаются приемом и оценкой поступающей документации, в том числе – промежуточных ликвидационных балансов.

Процесс составления, сроки подачи документа и иные аспекты деятельности регламентируются:

- федеральным законом №127 «О банкротстве (несостоятельности)»;

- гражданским кодексом РФ (с учетом поправок от 2016 года);

- федеральным законом №208 «О деятельности акционерных обществ».

Важно знать! Внесенные в законы изменения касаются деятельности ликвидационной комиссии (обязательств).

Как заполнить форму Р15016

При заполнении заявления Р15016 надо соблюдать общие требования ко всем регистрационным формам:

- используются печатные заглавные буквы;

- при заполнении на компьютере допускается только шрифт Courier New высотой 18 пунктов, черного цвета;

- при заполнении от руки можно использовать чернила черного, фиолетового или синего цвета;

- незаполненные страницы не прикладываются;

- после заполнения всего заявления вверху каждой страницы проставляют сквозную нумерацию.

Переходим к образцам заполнения формы Р15016 для каждого этапа ликвидации.

Этап 1. Сообщаем о начале ликвидации

Первый раз заявление Р15016 подается в налоговую инспекцию в течение трех рабочих дней после принятия решения участников о закрытии ООО. На повестку дня выносят вопрос не только о ликвидации общества, но и о назначении ликвидатора. Здесь же надо установить срок ликвидации компании.

Если по каким-то причинам ликвидация не состоялась в указанный в заявлении срок, то продлить его можно только в суде и не более, чем на шесть месяцев. Поэтому мы рекомендуем указывать максимальный срок ликвидации (то есть один год после принятия решения), даже если никаких проблем не предвидится.

На титульной странице укажите коды ОГРН и ИНН вашей компании, а также код причины подачи заявления. Для первого этапа, если принято решение о ликвидации и назначении ликвидатора (ликвидационной комиссии), выбирайте значение «3».

Ниже впишите срок ликвидации. Как мы уже отметили, лучше указать максимально возможный период, то есть год. Например, если решение участников датировано 01.07.2021, то в заявлении в качестве срока ликвидации укажите 30.06.2022.

Переходим к заполнению данных ликвидатора или руководителя ликвидационной комиссии (если она назначена). Для этого предназначен лист А. В пункт 3 впишите паспортные данные и код ИНН при наличии.

К ликвидатору переходят полномочия руководителя ООО, однако в строке для указания должности нельзя писать «директор» или «генеральный директор». Впишите «ликвидатор» или «руководитель ликвидационной комиссии».

Лист Б заполняется, если доступ к сведениям об организации может быть ограничен. Возможные основания перечислены в статье 6 закона от 8 августа 2001 г. № 129-ФЗ. Это компании, в отношении которых введены международные санкции; организации на территории Крыма и Севастополя; банки, сопровождающие контракты по государственному оборонному заказу.

Осталось заполнить сведения о заявителе на листе В. Заявителем в данном случае является ликвидатор или руководитель ликвидационной комиссии. В пункте 1 надо выбрать значение «1», а ниже повторить паспортные данные.

Не забудьте указать адрес электронной почты и телефон заявителя. При желании получить также бумажные документы от ИФНС сделайте отметку на последней странице. Подписывать форму Р15016 можно только в присутствии нотариуса или с помощью ЭЦП.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Р15016, стр. 4

Р15016, стр. 5

Этап 2. Промежуточный баланс

Этот этап наступает через два месяца после первой публикации о ликвидации ООО в «Вестнике государственной регистрации». О факте подготовки и утверждения промежуточного баланса надо снова сообщить в ИФНС по форме Р15016.

Заполняется заявление в этот раз очень просто. На титульном листе укажите ОГРН и ИНН компании. Код причины подачи заявления в данном случае будет «4», что и означает составление промежуточного баланса. Срок ликвидации указывать в этот раз не надо.

Лист А при подаче промежуточного баланса не прилагается. Лист В на заявителя заполняется аналогично первому образцу.

Не забудьте, что заявление надо заверить у нотариуса или подписать электронной цифровой подписью.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Этап 3. Окончательный баланс

Это завершающий этап ликвидации ООО, который наступает после расчетов с кредиторами. Заявление Р15016 заполняется аналогично второму этапу. Единственное исключение – на титульной странице вместо кода «4» укажите код «7», что означает завершение ликвидации юридического лица.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Условия оформления

Предприятие может составлять несколько ликвидационных балансов с целью получения наиболее актуальной информации о состоянии финансов. Также повторное составление ликвидационного баланса может являться требованием кредиторов, организация не может отказать им в предоставлении информации.

Обязательство подавать промежуточные документы в ФНС ложится на учредителей ООО, однако, окончательный баланс подает ликвидационная комиссия.

Правила составления

Составляется промежуточный ликвидационный баланс (ПЛБ) по форме №101, которая официальна утверждена Центральным банком РФ. Ликвидационный баланс является таблицей, где в одной из колонок указывается наименование актива, а в остальных его фактическая стоимость и счет, на котором размещены денежные средства.

Также не нужно помещать в ПЛБ кредиты или иные типы задолженности, обязательства по которым были выполнены до начала процедуры ликвидации юридического лица.

Промежуточный ликвидационный баланс необходимо согласовывать с Центральным банком РФ. Регулирующий орган может потребовать документальное подтверждение любых фактов, отраженных в балансе, ликвидируемая организация обязана его предоставить в отведенный срок. Подавать баланс в ЦБ следует исключительно по форме №101, это входит в обязанности ликвидационной комиссии.

Сроки согласования баланса не определены, что может создать значительные трудности с ликвидацией, если сотрудники регулирующего органа в данный момент сильно загружены работой.

Форма составления баланса (бумажная, электронная с использованием офисных инструментов или специализированных программ) не сказывается на данных отчета.

В ПЛБ обязательно должны быть отображены следующие пункты:

| Уставной капитал | Должен соответствовать указанной в уставе организации сумме. Капитал может представлять денежные средства в любой валюте, а также имущество. |

| Перечень имущества | На которое юридическое лицо имеет право собственности. |

| Кредиты | Указываются в ПЛБ только в случае, если кредитор предъявил свои претензии в установленный законом срок, и его требования были одобрены судом или ликвидационной комиссией. Если требование отклонено, то это следует указывать в соответствующей графе. Располагаются сведения согласно очередности предстоящих выплат. |

| Дебиторские задолженности | Которые не были признаны безнадежными. |

| Оплата труда | Представляет собой не только заработную плату, но и компенсации за периоды временной нетрудоспособности или отпуск, а также премии, пособия и прочие выплаты, предусмотренные трудовым договором. |

| Внеоборотные средства | Входят в категорию активов. |

| Доходы | Включают в себя не только прямой заработок предприятия, но и задолженности, по которым кредиторами не были предъявлены требования в установленный срок. |

| Расходы | Независимо от их категории. |

| Убытки | За предыдущий отчетный период. |

Об учете имущества следует рассказать подробнее.

Законодательство требует обязательного включения в ПЛБ объектов следующих типов:

| Транспорт | Все транспортные средства должны содержать год выпуска и технические характеристики, также может указываться дополнительная информация (пробег, дата последнего технического осмотра и капитального ремонта, гарантийный срок, участие в ДТП, прочее). |

| Оборудование, спецтехника, инструменты и другие производственные средства | Оценивается такое имущество с учетом амортизации износа. В балансе необходимо отразить марку и модель, дату изготовления и ввода в эксплуатацию, процент износа, инвентарный номер. |

| Недвижимые объекты | Для зданий необходимо указывать технические характеристики, год постройки, инвентарный номер, наличие капитального ремонта, местонахождения и износ, оцененный независимым экспертом. Для земельного участка требуется указать площадь, тип почвы и месторасположение. |

| Незавершенные строения | Для этой категории указывается текущее состояние объекта, дата начала и предполагаемая дата окончания строительства, процент выполненных работ. |

| Прочее имущество ООО | К данной категории относится все имущество, которое не попало в предыдущие, например, сырье, готовые товары, находящиеся на складе, ГСМ, сельскохозяйственные животные. |

Также к ПЛБ требуется приложить пояснительную записку, в которой будут указаны особые характеристики объектов имущества, доходов и расходов организации.

Бланк заявления на ликвидацию ИП можно получить в налоговых органах или скачать из интернета.

О том, как проводить ликвидацию ООО с двумя учредителями, читайте здесь.