Как заполнить заявление на получение патента?

Содержание:

- Как получить патент

- Отказ в продлении патента

- Образец заполнения заявления на патент по форме 26.5-1

- Если ранее подавалась рекомендованная форма

- Заполняем заявление

- Есть ли какие-то сроки?

- Как заполнить заявление на патент

- Коротко об особенностях ПСН

- Плюсы и минусы патентной системы

- Какие сведения нужны для заполнения заявления на патент

- Варианты и пути подачи заявления

- Бланк нового заявления на патент 2021

- Форма уведомления

- Патентная система: основные особенности

- Нулевая ставка

- Условия получения патента

- Патентная система налогообложения (ПСН) в Чите в 2021 году

Как получить патент

Порядок получения патента устанавливается НК РФ, а также нормами регионального законодательства в каждом субъекте. В ведении властей региона находится определение перечня видов деятельности, для которых возможна патентная система налогообложения.

А также порядок определения стоимости патента для каждого направления работы предпринимателя. Поэтому перед принятием решения о переходе лучше всего ознакомиться с нормативами субъекта федераций.

На этом режиме налогообложения существует также критерий его применения в виде численности сотрудников хозяйствующего субъекта. Согласно НК РФ получить патент и в дальнейшем применять ПСН могут налогоплательщики, число работников которых не превышает 15 человек.

Перед тем, как получить патент необходимо за десять дней до начала осуществления деятельности в ИФНС отправить заявление на патент, для которого установлена форма 26.5-1. Кроме этого, хозяйствующий субъект имеет возможность представить заявление на применение этого льготного режима вместе с пакетом документов для регистрации ИП.

Внимание! Патент предоставляет право заниматься только одной определенной деятельности в границе одного субъекта. Если предприниматель ведет бизнес по нескольким направлениям деятельности, для каждого из них необходимо оформлять отдельный патент

Даже если осуществляется один вид деятельности, но за границами одного субъекта, то чтобы использовать ПСН и на территории другого региона, нужно купить его у властей этого субъекта. Однако, может возникнуть ситуация, при которой в другом субъекте федерации осуществляемый вид деятельности не входит в состав льготного режима ПСН.

Подать заявление на переход можно лично непосредственно инспектору в ИФНС, почтовым отправлением или с помощью системы электронного документооборота. В последнем случае необходимо наличие квалифицированной ЭЦП.

Запрашивать патент налогоплательщик может на налоговый период длительностью от одного месяца до одного года.

Получив заявление от субъекта, ИФНС рассматривает его и по истечении пяти дней выдает патент либо сообщает о невозможности применения ПСН.

Важно! После этого налогоплательщик должен в установленные НК РФ сроки оплатить сумму по оформленному патенту. В противном случае налоговая может объявить патент, выданный субъекту, недействительным

Отказ в продлении патента

Право на продление патента признается утерянным налогоплательщиком, если:

- доход ИП за год увеличился и превысил предельно допустимое значение в 60 миллионов рублей;

- количество наемных сотрудников в штате работодателя составило больше 15 человек;

- налоговый платеж оплачен налогоплательщиком с нарушением срока или не полностью (при несвоевременной оплате положенной суммы предприниматель будет обязан оплатить начисленные НС пени и штраф).

Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН.

Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

ИФНС также уведомит заявителя об отказе в продлении действия документа в следующих случаях:

- на заявленный ИП вид занятости не распространено использование ПСН;

- до конца действия патента осталось 10 дней, но ИП не направил в налоговую службу уведомление-заявление с указанием его дальнейших намерений (по использованию системы или переходу на другой метод учета);

- в заявлении указан недопустимый период действия запрашиваемого документа или заполнены не все обязательные к заполнению графы бланка;

- налогоплательщик лишился права на работу по патентному методу до окончания срока действия последнего.

Образец заполнения заявления на патент по форме 26.5-1

Подробнее познакомимся с заполнением заявления на применение ПСН.

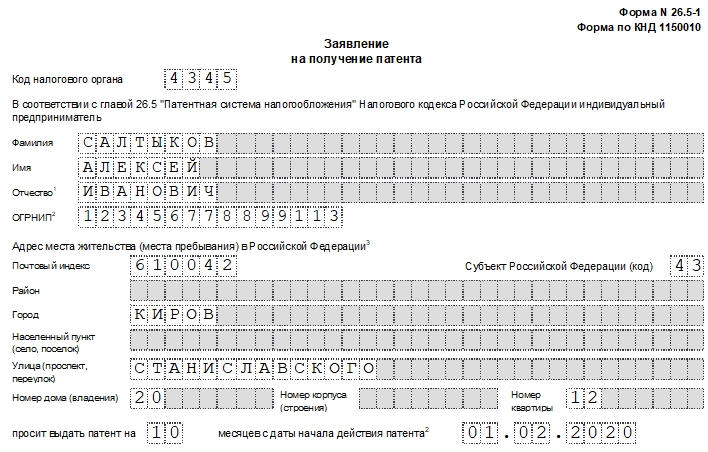

Титульный лист

Сначала указывается вверху ИНН предпринимателя, запрашивающего право на применение патента.

Далее надо вписать код налогового органа, выступающим получателем данного документа. Он состоит из четырех цифр.

В следующих строках необходимо зафиксировать полностью как в документе удостоверяющем личность Ф.И.О. подателя. Надо помнить, что каждый символ должен записываться в одну клетку, если она остается пустой, то в ней проставляется знак «-».

Ниже нужно также записать номер ОГРНИП, который был присвоен предпринимателю при регистрации его в налоговых органах.

Затем указывается полный адрес прописки предпринимателя, который должен соответствовать паспорту или иному подобному документу. Лучше всего при заполнении этого раздела использовать справочник КЛАДР. Пустые строки следует прочеркнуть.

Далее предприниматель должен обозначить число месяцев, в течение которого будет действовать патент, а также установить начальную дату его применения.

Внимание! Дата начала указывается, только если заявление на патент отправляется в ИНС вместе с регистрационными документами. Потом нужно посчитать количество оформленных листов, и указать их число в заявлении

Рекомендуется данное действие осуществлять в самом конце заполнения

Потом нужно посчитать количество оформленных листов, и указать их число в заявлении. Рекомендуется данное действие осуществлять в самом конце заполнения.

Заявление в ИФНС может отправлять представитель предпринимателя. Поэтому в документе в случае необходимости нужно отразить число листов приложений к заявлению.

Дальше идет подразделения документа на два столбца. Налогоплательщик должен заполнять только левую часть.

Шифром обозначается кто сдает заявление:

- 1 — документ подается предпринимателем самостоятельно;

- 2 — заявление подает представитель ИП на основании доверенности.

В последнем случае необходимо обязательно зафиксировать полные Ф.И.О. человека, выступающего представителем ИП. Если заявление отправляется предпринимателем, эти строки прочеркиваются.

Дальше следует внести информацию о контактном телефоне, и проставить подпись и дату.

В следующей строке надо при необходимости отразить реквизиты документа представителя, если сдает заявление ИП, то эти графы также прочеркиваются.

Лист 2

На втором листе также нужно указать ИНН предпринимателя и проставить порядковый его номер.

Далее в соответствующем поде отражается вид деятельности, на который оформляется патент и рядом отражается его код согласно ОКВЭД2.

После этого записывается информация о том, будет ли ИП привлекать для осуществляемого вида деятельности сотрудников. При положительном ответе, нужно указать среднесписочная численность сотрудников, иначе проставляется «0».

В следующих графах указывается ставка обязательно платежа. НК РФ устанавливает ее размер — 6%. Субъекты имеют право ее изменять, поэтому если она отличается от стандартной рядом необходимо зафиксировать реквизиты нормативного документа, в которых она определяется.

Внимание! В некоторых регионах может быть применена льготная ставка по налогу в зависимости от вида деятельности. Поэтому следует уточнять ставку в своей налоговой инспекции

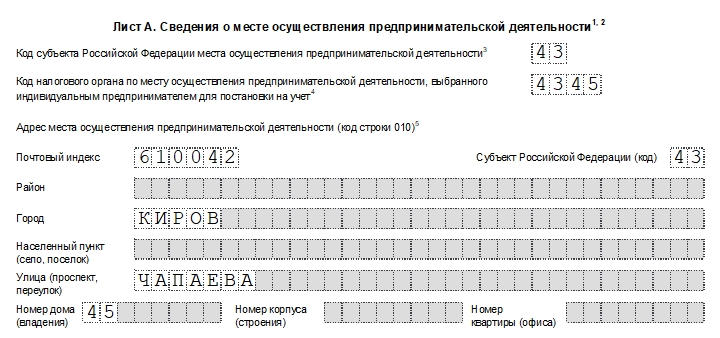

Лист 3

Заполнение третьего листа начинается также с указания ИНН предпринимателя и номера страницы по порядку.

Затем отражается код ОКТМО и полный адрес осуществления деятельности, по которой оформляется патент. В незаполненных клетках нужно поставить «-».

Последующие страницы заполняются, если были выбраны ниже перечисленные виды деятельности:

- Транспортные услуги — отражается количество единиц и тип транспортных средств.

- Аренда — вид помещения и площадь.

- Торговая деятельность в розницу — вид и используемая площадь.

- Торговая деятельность по разъездному типу — вид и количество мест.

- Общепит – вид и площадь помещения.

Внимание! Если в заявлении запрашивается патент на иной вид деятельности, то перечисленные листы не заполняются

Если ранее подавалась рекомендованная форма

Теперь разберём, как заполнить новую форму в случае повторного уменьшения цены патента, если первое уведомление подавалось на рекомендованном бланке. В письме от 19 июля 2021 года № СД-4-3/10101@ ФНС поясняет некоторые моменты:

- в строке 060 листа А нового уведомления нужно отразить сумму, которая ранее принималась к вычету по этому патенту;

- в строке 130 листа Б новой формы нужно отразить сумму из строки 120 уведомления, ранее поданного в рекомендованной форме.

✐ Пример ▼

Приведём пример. ИП без работников приобрёл патент на 2021 год за 45 тыс. рублей. Треть его стоимости (15 тыс. рублей) предприниматель должен был заплатить до конца марта. За год он должен уплатить 40 874 рубля отчислений на своё страхование. Из стоимости патента он может вычесть всю сумму взносов, в итоге к доплате останется 45 000 – 40 874 = 4 126 рублей.

В феврале ИП перечислил 15 тыс. рублей на своё страхование и сразу же подал уведомление (тогда еще применялась рекомендованная форма). Первый платёж за патент ИП не перечислял, так как он полностью был перекрыт взносами.

К августу предприниматель уплатил остаток страховых отчислений в сумме 25 874 рубля. Теперь действует обновлённая форма заявления на уменьшение патента, и в ней ИП должен отразить:

- в строке 040 – 45 000 – полную стоимость патента;

- в строке 050 – 25 874 – сумму вычета за счёт взносов, перечисленных в августе;

- в строке 060 – 15 000 – вычет, отражённый ранее в рекомендованной форме, за счёт взносов, уплаченных в феврале;

- в строке 110 – 40 874 – общую сумму уплаченных к моменту подачи уведомления взносов;

- в строке 120 – 25 874 – сумму, на которую ИП снижает стоимость патента сейчас (из строки 050);

- в строке 130 – 15 000 -– сумму взносов, которая уже была учтена в цене этого патента (в поданном ранее уведомлении она должна быть отражена по строке 120);

- в строке 140 – 0, то есть все уплаченные на день подачи уведомления взносы учтены в стоимости патента.

Итак, мы разобрали заполнение уведомления об уменьшении стоимости патента по форме КНД 1112021

В заключение напомним важное правило – подавать его нужно после того, как фактически перечислены страховые взносы и прочие суммы, подлежащие вычету

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Есть ли какие-то сроки?

Передача заявления в налоговые органы осуществляется за 10 дней до того, как будет применена налогооблагаемая система по патентам. В течение 2-дневного периода с момента предоставления документации происходит формирование и выдачи патента на ведение определенной коммерческой работы.

Образец патента на изобретение

Для каждого из типов деятельности получается определенный документ, а это свидетельствует о том, что требуется подача определенного заявления. Если работа ИП осуществляется сразу по нескольким направлениям, для каждого вида деятельности так и проставляется. Если данное решение принято в процессе процедуры, когда происходит регистрация, заявление начинает быть включенным в пакет документов, которые физическое лицо предоставляет для создания нового статуса.

Как заполнить заявление на патент

Покажем на примере, как заполнить заявление на патент для ИП в 2021 году. У нас есть такие данные:

- ФИО предпринимателя: Петренко Николай Сергеевич;

- ИНН – 325893195293;

- ОГРНИП – 325814983661843;

- код ИФНС – 4205;

- период действия патента – с 20 марта по 31 декабря 2021 года;

- вид деятельности – деятельность, специализированная в области дизайна, услуги художественного оформления;

- идентификационный код – 274201;

- дата подачи заявления – 5 марта 2021 года;

- наемные работники не планируются;

- номер телефона +7 902 287 12 47;

- адрес ведения деятельности: Кемеровская область – Кузбасс, городской округ Кемеровский, город Кемерово, улица Майская, дом 14 (адрес указывается в соответствии с ФИАС).

В данном случае заполняются первые две страницы и лист А. Налоговая ставка по этому виду деятельности стандартная – 6%, поэтому она не указывается. Если бы ставка была другой, то в конце второй страницы надо было бы вписать реквизиты регионального закона.

Остается только подписать заявление и подать его в выбранную ИФНС.

Коротко об особенностях ПСН

Режим предназначен только для ИП, срок действия — от 1 до 12 месяцев. ПСН заменяет сразу несколько налогов, и сумма его фиксированная. Применятся для 63 видов работ.

Важно! Вся информация о ПСН указана в главе 26.5 НК РФ. Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки

Не запрещено покупать патент на несколько видов деятельности

Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки. Не запрещено покупать патент на несколько видов деятельности.

Стоимость можно рассчитать по такой формуле: сумма= 6%*потенциально возможный доход ИП. Как понятно, 6% — размер налоговой ставки на патенте. Потенциальный доход устанавливают власти в регионах, и он может меняться с каждым годом.

Для перехода на этот режим налогообложения ИП должен подать заявление в ИФНС. Его форма определена законодательно приказом ФНС России от 11.07.2017 №ММВ-7-3/544@. Это форма №26.5-1, по КНД — №1150010. Ее можно заполнить от руки черной ручкой печатными буквами, ставя прочерки в пустых клетках, а можно на компьютере, в том числе в специальной программе.

Плюсы и минусы патентной системы

Как и другие системы налогообложения ПНС имеет свои положительные и отрицательные стороны. К преимуществам можно отнести следующие параметры:

- вариативность по срокам действия патента (1 -12 месяцев);

- невысокая стоимость (но не всегда);

- отсутствие необходимости предоставления налоговых деклараций;

- возможность приобретать сразу несколько разных патентов на несколько видов деятельности одновременно;

- не нужно оплачивать за сотрудников взносы в ФСС (не касается только тех приобретателей патента, которые работают в сфере розничной торговли, сдачи в аренду недвижимости и общепита). В ПФР платится 20% от выплаченной работникам заработной платы.

Недостатки:

- большое количество ограничений (численность не выше 15 человек, площадь торгового зала – не больше 50 кв.м. и т.д.). По сути дела, работать по патенту можно только в тех видах деятельности, которые относятся к услугам населению и розничной торговле в маленьких магазинчиках;

- необходимость тщательной фиксации доходов в специальной Книге учета доходов;

- требование покупать патент заранее, то есть в режиме предоплаты;

- невозможность уменьшить стоимость патента на размер оплаченных страховых взносов во внебюджетные фонды.

Как показывает практика, патентная система за три года действия пока не завоевала в России достойного места. Бизнесмены не спешат ею пользоваться, количество индивидуальных предпринимателей, работающих по патенту, до сих пор, не превышает 4 % от общего количества зарегистрированных ИП. Возможно, невысокая востребованность ПНС связана с тем, что плюсы, которые она предоставляет, есть и в других, более привычных налоговых системах. Тем не менее, предпринимателям, задействованным в сфере оказания услуг населению и мелких продажах, стоит присмотреться к данному налоговому режиму и, возможно, им воспользоваться.

Какие сведения нужны для заполнения заявления на патент

Перед тем, как заполнить заявление на получение патента, соберите нужную информацию:

- ИНН – идентификационный номер налогоплательщика;

- ОГРНИП – основной государственный номер зарегистрированного предпринимателя;

- код налоговой инспекции (ИФНС) по месту деятельности;

- период, на который ИП хочет получить патент (дата начала и окончания действия).

- идентификационный код вида предпринимательской деятельности.

Где взять эти данные? Код ИНН указан в свидетельстве о постановке физлица на налоговый учет. Кроме того, можно воспользоваться сервисом ФНС, который так и называется: «Узнать ИНН». Для этого нужны паспортные данные человека.

Номер ОГРНИП есть в листе записи ЕГРИП или свидетельстве о регистрации индивидуального предпринимателя. Он не указывается, если заявление на патент подается одновременно с документами на регистрацию ИП.

Теперь о периоде действия патента. Раньше его выдавали на полное количество месяцев, а сейчас можно заявить любой срок, но не менее месяца и в пределах календарного года.

Пожалуй, трудности могут возникнуть только при выборе идентификационного кода вида предпринимательской деятельности. Дело в том, что патент выдается на виды деятельности, указанные в региональных законах по ПСН.

Бесплатная консультация по налогам

Все нужные коды по всем субъектам РФ собрали в один объемный документ, который называется Классификатор видов предпринимательской деятельности для патентной деятельности (КВПДП). Классификатор утвержден приказом ФНС России от 15.01.2013 N ММВ-7-3/9@ и постоянно обновляется.

По ссылке вы можете скачать актуальный Классификатор и составить нужный идентификационный код. Для этого надо последовательно выбрать цифры из трех первых колонок. Например, код на парикмахерские услуги в Твери – 036901.

Варианты и пути подачи заявления

Бумага подается в службу, которая имеет территориальное расположение по месту прописки ИП. Когда деятельность, претендующая на ПСН, осуществляется по другому адресу, подача бумаги может происходить абсолютно в любое отделение ФНС.

ИП имеют в доступе сразу несколько вариантов предоставления соответствующей заявительной бумаги:

- почта (это наиболее простой и бюджетный вариант действий);

- специальный вариант, предполагающий электронный вид;

- личное обращение в специализированные органы.

Сделать это можно посредством самостоятельных усилий или у представителя, который будет выполнять все действия вместо вас.

Бланк нового заявления на патент 2021

Заявление на патент (форма по КНД 1150010) состоит из пяти страниц, но заполняются, в зависимости от вида деятельности, только некоторые из них.

- Первая или титульная страница. Здесь указывают данные предпринимателя и период действия патента.

- Вторая страница, где вписывают вид деятельности, на который планируется получить патент.

- Лист А – для указания адреса ведения деятельности.

- Лист Б – заполняется при получении патента на автоперевозки.

- Лист В – необходим для указания сведений об объектах недвижимости, которые используются в бизнесе ИП (только для сдачи в аренду, розницы, общепита, автостоянок).

Первую и вторую страницы заполняют все, а из листов нужен только один, подходящий для конкретного вида деятельности.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Патентная система: основные особенности

Использовать патентную систему в своей работе могут далеко не все участники бизнеса – например, юридические лица полностью лишены этой возможности, и применять ее могут только граждане, зарегистрированные в качестве ИП.

Кроме того, есть ограничения в использовании патентной системы индивидуальными предпринимателями: они касаются численности наемного персонала, который работает на ИП: штат не должен превышать 15 человек.

Если лица заключили договор о совместной деятельности, иначе называемый договором простого товарищества, они не могут использовать патент. Это же касается и сторон договора доверительного управления имуществом.

Главная отличительная черта использования патента в коммерческой деятельности заключается в том, что патент приобретается в территориальной налоговой службе заранее, то есть перед тем, как ИП начинает вести работу, подпадающую под патент. Под налогом на патентной системе понимается как раз та плата, которую выплачивает предприниматель, покупая патент в налоговой инспекции. Таким образом, патент заменяет собой сразу несколько видов налогов, которые оплачиваются на других налоговых режимах (например, ОСНО).

Какие налоги заменяет патент:

- НДФЛ (налог на доходы физлиц) не уплачивается с прибылей по той деятельности, на которую приобретен патент;

- налог на имущество физлиц – касается того имущества, которое применяется для осуществления деятельности по патенту;

- налог на добавленную стоимость (НДС) – кроме товаров, реализуемых вне патентной деятельности, а также при импорте на территорию РФ.

Стоимость патента определяется потенциальным размером дохода по тому или иному виду деятельности, умноженному на 6%. Возможный уровень дохода устанавливают региональные власти. Кроме того, местные же законодатели могут установить различные повышающие и понижающие коэффициенты для окончательного расчета стоимости патента. Именно поэтому цена патента на разные виды услуг и в разных регионах РФ может существенно отличатся.

Срок действия любого патента ограничен 1-12 месяцами, и каждый год при необходимости его нужно продлевать. При этом период действия патента, вне зависимости от того, к какой деятельности он относится, заканчивается в конце декабря текущего года.

Если ИП получил патент, он обязан предоставлять свои услуги и выполнять работы по патенту только в том административном округе, который подведомственен налоговой службе, выдавшей патент. При переезде в другой регион РФ, патент утрачивает свою силу и для получения нового патента нужно вновь обращаться в местную территориальную налоговую инстанцию.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Условия получения патента

Получить патент может любой предприниматель, но только, если он соответствует двум важным параметрам:

численность наемного персонала у ИП не выше 15 человек (по всем видам деятельности);

годовой объем дохода ИП не выше 60 млн. руб

(важно то, что здесь учитывается вся прибыль ИП, независимо от того, по какой налоговой системе она проходит).

Если право на патент будет утрачено

Если в период действия патента данные показатели будут превышены, ИП обязан уведомить об этом налоговую инспекцию (заявление по форме 26.5-3). В этом случае, он теряет право на использование патента и автоматически переходит на общий режим налогообложения. Возобновить применение патентной систему можно будет только тогда, когда ИП снова будет соответствовать требуемым параметрам.

Также в случае прекращения деятельности ИП на ПСН, необходимо написать заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН по форме 26.5-4.

ФАЙЛЫБланк заявления об утрате права на применение ПСН и о переходе на общий режим налогообложения, форма 26.5-3 в .PDFБланк заявления о прекращении предпринимательской деятельности, в отношении которой применялась ПСН, форма 26.5-4 в .PDF

Патентная система налогообложения (ПСН) в Чите в 2021 году

Не взимается.

Адреса

Подать документы для оформления патента для ИП можно лично или через представителя в отделение ФНС по месту жительства предпринимателя или по месту осуществления им предпринимательской деятельности (если она осуществляется в другом субъекте РФ), а также направить его по почте отправлением с описью вложения либо в электронном виде по телекоммуникационным каналам связи.

Не производится.

Сроки

Заявление подается не позднее чем за 10 дней до начала применения патентной системы налогообложения. Патент выдается в течение 5 дней с даты подачи заявления.

Подача заявления на получение патента возможна вместе с подачей документов на регистрацию ИП. В этом случае срок действия патента начинается с даты регистрации ИП.

Патент выдается на любой период от 1 месяца до 1 года. По окончанию срока его действия необходимо оформление нового документа – автоматически он не продлевается.

Величина налога не зависит от фактически полученного дохода. Она исчисляется исходя из потенциально возможного дохода по конкретному виду деятельности, установленному в регионе.

Потенциально возможный доход устанавливается ежегодно и не может превышать 1 млн рублей. Для отдельных видов деятельности его максимальная величина может быть выше в 5-7 раз.

Ставка ПСН – 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода в регионе

В отдельных случаях на первые 2 года с момента первичной регистрации ИП может быть установлена ставка ПСН 0% – о возможности ее применения уточните в ФНС. Налоговые каникулы действуют до 2020 года.

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

- Обновления Эльбы 145

- Государство и налоги 221

- Школа Бизнеса 50

- Эльба 360° 28

- Книги месяца 21

- Юридический ликбез 10

- Конкурсы 29

Главное — при выборе нового режима налогообложения определиться с такими показателями:

- какая организационно-правовая форма используется;

- какая численность наёмных сотрудников;

- какой размер дохода по итогам года;

- какой объём расходов осуществляет салон.

На основании этой информации принимается решение о том, что выбрать вместо ЕНВД салону красоты. Кроме того, нужно определить преимущества и недостатки каждой системы.

Каждая система характеризуется такими преимуществами и недостатками:

Преимущества:

- могут применять юрлица и ИП;

- отсутствие ограничений по размеру прибыли;

- наём любого числа сотрудников;

- аренда любого количества помещений;

- открытие филиалов;

- предъявление к вычету НДС.

Недостатки:

- высокая налоговая нагрузка;

- сложность ведения бухгалтерского и налогового учёта;

- высокая ставка по налогу на прибыль;

- особые требования к хранению документов;

- возможны дополнительные отчисления в бюджеты субъектов РФ.