Заявление о возврате суммы излишне уплаченного налога

Содержание:

- Сроки и способ подачи заявления на возврат

- Как написать заявление о возврате суммы излишне уплаченного налога

- Как можно узнать о переплате по налогам

- В каком случае возможен только зачет

- Порядок заполнения

- Порядок и сроки возврата

- Имущественный вычет НДФЛ

- Как правильно составить заявление, содержащее требование о возврате продукции, в отношении которой обнаружен брак?

- Образцы документов

- Заполняем заявление

- Период, в который деньги будут зачтены

- Оформление декларации при покупке жилья в ипотеку

- Суть заявления

- Как можно распорядиться переплатой

- Как написать заявление – образец заявления

- Как правильно оформить новую форму заявления

Сроки и способ подачи заявления на возврат

Предоставить заявление в налоговую по месту регистрации допускается на протяжении 3 лет с момента переплаты. Осуществить возврат налоговики должны в течение 1 месяца со дня получения заявления.

Существует несколько вариантов передачи документов:

- Личная подача.

- Заказным письмом с описью по почте. Бланк для заполнения описи находится у сотрудников почтовой службы.

- В электронном виде или через личный кабинет налогоплательщика. В этом случае понадобится наличие заверенной электронной подписи.

- С помощью доверенного лица на основании нотариально заверенного документа с актуальным сроком давности.

На основании принятого заявления принимается положительное либо отрицательное решение о возмещении средств. Ответ предоставляется на протяжении 10 дней с момента его регистрации.

Как написать заявление о возврате суммы излишне уплаченного налога

Данный документ представляет собой бланк, состоящий из 3-х листов. Юридические лица заполняют и отправляют в налоговый орган первые два листа, физическим же лицам необходимо, кроме первых 2-х листов заполнить и третий.

Заполнение формы заявления не сложно и идентично оформлению налоговой декларации.

Заявление отсылается в следующих случаях:

- человек осуществил выплаты в налоговую структуру большую сумму, чем положено.

- Авансовое перечисление превысило размер взносов, положенных для зачисления.

- После подачи уточненной декларации.

- При возвращении НДС.

Заполняется заявление на унифицированном бланке (Приложение № 8). При его заполнении, требуется соблюдать следующие правила:

- Для заполнения заявления нужно использовать печатные буквы.

- В бланке нельзя допускать ошибки или неточные сведения. Если ошибка все-таки сделана, лучше бланк переписать.

- Запрос заполняется в 2-х экземплярах – один для налоговой инспекции, второй – для плательщика взносов.

- Бланк представляет собой 3 листа:

- На первом листе заполняются общие данные о плательщике взносов и о налоге.

- На втором – реквизиты банка, куда будет возвращаться лишняя сумма.

- На третьем – сведения о плательщике.

- При составлении документа, требуется отображать, по какому виду налога будет осуществляться возвращение средств.

- Подпись на заявлении ставится только в присутствии работника налоговой инспекции.

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.. Еще одним способом выявления переплаты является сдача годовой декларации по налогу

Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

В каком случае возможен только зачет

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию.

Поэтому, если у организации есть задолженность по налогам, лучше всего строго следить за взаимными расчетами, так как при излишнем перечислении денег в бюджет, вернуть их она скорее всего не сможет. Делается это на основании заявления на зачете налога.

Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей.

Порядок заполнения

«Приложение №8»

Для правильного заполнения заявления, требуется заполнить следующую информацию:

- Полные данные о подателе обращения. В правом верхнем разделе бланка отображается:

- для физлиц — полное Ф.И.О., ИНН, место регистрации

- для юр. лиц — название фирмы, ИНН, КПП, юридическое место регистрации.

- В текстовом разделе заполняется:

- Просьба о возвращении переплаченных средств, со ссылкой на положение в Налоговом кодексе. Можно попросить перенести лишнюю сумму для зачета налогообложения в наступающем периоде.

- Налоговый период, когда возникла переплата.

- Реквизиты выполненного платежа, коды КБК и ОКТМО.

- Размер средств, подлежащих возврату. Отображается цифрами и прописью.

- Реквизиты банка, куда надо возвратить деньги.

- Подпись обратившегося и дата составления.

Составленный запрос можно отослать в ИФНС следующими вариантами:

- Лично, или через доверенного человека, при наличии нотариально оформленной доверенности.

- По Интернет-сети, зайдя в личный кабинет плательщика взносов. Для этого надобно зарегистрироваться на сайте nalog.ru, а также получить цифровую электронную подпись.

- Отослать заявление заказным оцененным письмом через почтовое отделение, с описью вложенных материалов.

Порядок и сроки возврата

Если налогоплательщик выявил переплату сам и не имеет никаких долгов перед бюджетом, ему достаточно подать заявление на возврат излишне уплаченного налога в ИФНС. Однако бывает, что факт переплаты обнаруживает налоговый орган. В этом случае он обязан в течение 5 рабочих дней направить налогоплательщику уведомление. Как правило, в нем есть вся информация для заполнения заявления о возврате суммы излишне уплаченного налога. В том случае, если задолженности имеются, рекомендуется сначала свериться с ИФНС (это может быть предложено инспекцией).

После подачи заявления о возврате суммы излишне уплаченного налога регламент такой:

- в течение 10 рабочих дней ИФНС обязана принять решение о возврате;

- в течение месяца с даты получения заявления сумма должна быть возвращена на счет.

Однако по срокам есть нюансы. Если производится сверка расчетов с ИФНС, то срок рассмотрения заявления о возврате излишне уплаченного налога будет отсчитываться от даты составления акта сверки.

Если же проводится камеральная проверка (при подаче уточненной декларации), то срок рассмотрения заявления о возврате излишне уплаченного налога начнется с даты ее окончания.

Срок перечисления средств на счет налогоплательщика не должен превышать месяц даже в том случае, если проводится сверка расчетов с ИФНС. Если же проводилась камеральная проверка, месяц будет исчисляться с даты ее окончания.

Имущественный вычет НДФЛ

Для возвращения 13% от суммы расходов на покупку недвижимости и процентов по ипотеке надо передать работодателю уведомление от налоговой службы. Для получения этого документа из ФНС составляется еще одно обращение — в ФНС на получение уведомления о подтверждения права налогоплательщика на возврат налога вместе с декларацией 3-НДФЛ.

К нему прикладываются подтверждающие бумаги по списку:

- Ипотечный договор.

- Договор купли-продажи.

- Акт приема-передачи квартиры.

- Документы, подтверждающие оплату.

После получения уведомления от ФНС подается заявление на возврат налога при имущественном вычете работодателю.

После предоставления всех документов организация прекратит взыскивать с зарплаты и других доходов НДФЛ до полного погашения суммы.

Есть возможность вернуть сразу 13% от стоимости недвижимости в сумме не более 260 000 рублей (максимальная стоимость объекта для расчета составляет 2 000 000 руб.), обратившись напрямую в ФНС. Для этого заполняется декларация по форме 3-НДФЛ, прикладывается тот же список документов, описанный выше, и отправляется по почте или через личный кабинет сайта ФНС.

Как правильно составить заявление, содержащее требование о возврате продукции, в отношении которой обнаружен брак?

Нужно понимать, что заявление является самым главным документом, поэтому очень важно его правильно составить. Для того, чтобы не упустить важных деталей, давайте рассмотрим перечень основных положений, которые следует знать:

Для того, чтобы не упустить важных деталей, давайте рассмотрим перечень основных положений, которые следует знать:

Два экземпляра. Одни из них остается в магазине, а другой получает покупатель

Очень важно, чтобы на экземпляре покупателя стояла дата и подписи, как самого покупателя, так и продавца. Лучше всего если представители торговой точки согласятся поставить печать, а рядом с подписью будет указан должность и инициалы человека, который его подписал

В последствие данная бумага станет решающим фактором в решении различных конфликтных ситуаций.

Вначале обязательно следует указать все данные о самой покупке. То есть, в какой день и время она была куплена, в какой торговой точке и так далее. Детальную информацию можно найти на чеке, который обязательно выдается при покупке.

После обязательно следует детально описать товар. Сюда входит его название, описание характеристик, цвет, артикулы и так далее. Чем больше информации, тем лучше.

Теперь переходим к самому главному, и описывает недостатки, которые были выявлены после приобретения

Важно указать, что данные недостатки сказываются на эксплуатации товара. То есть он работает не так как указал производитель или вовсе поломан.

Экспертиза

Подобное не является обязательным, но все же желательно описать подобный пункт. В заявлении покупатель должен написать, что он согласен на проведении технической экспертизы товара и желает при ней присутствовать.

Теперь, разобравшись с основными положениями, можно сделать ссылки на законодательные акты, в которых описаны права потребителя. К примеру, статья 18 Федерального закона «О защите прав потребителя», в которой указано, что покупатель имеет право вернуть товар, если после покупки в нем были обнаружены неисправности или дефекты. Подобный пункт не является обязательным, но он даст понять, что покупатель серьезно подошел к вопросу и знает то, о чем пишет.

В следующем пункте описывается и прилагается документация, которая подтверждает покупку. Чаще всего это чек. Но даже его отсутствие не является причиной для отказа. Вместо чека могут быть использованы другие доказательства покупки, вплоть до показаний свидетелей. Подробную информацию по этому вопросу можно найти в 5 пункте статьи 18 закона «О защите прав потребителей». Если чека нет, то можно указать ссылку на данный законодательный акт.

Теперь указываем данные о доставке. Особенно это касается крупногабаритных товаров. Доставка любого товара, вес которого превышает 5 килограмм, ложиться на плечи продавца. Поэтому доставку оплачивает магазин. Если же доставка уже оплачена покупателем стоит написать ее стоимость, приложить документ, подтверждающий факт доставки и выдвинуть требование о возврате денежной суммы за нее. Важно понимать, что магазин оплачивает только обратную доставку.

В конце ставиться дата и подпись.

Следует понимать, что заявление должно иметь официальную форму. Даже если покупатель очень эмоционален, не стоит переносить эмоции на бумагу. Все должно быть изложено лаконично, правильно, согласно закону и нормам этикета.

Перед тем как составлять заявление и нести его в точку продажи, обязательно нужно узнать правильное наименование организации, куда будет направлено обращение. Для этого можно воспользоваться чеком, найти информацию в интернете или в уголке покупателя. К примеру, она есть в книге жалоб и предложений, которую продавец обязан предъявлять по требованию.

Неплохо будет узнать конкретного человека, на имя которого составляется заявление. Если нет информации об администраторах, смело можно писать заявление на имя владельца.

Образцы документов

Заявление на выдачу справки о возврате госпошлины в суд

В ___________________________ районный суд (арбитражный суд)

Дело № ____

Истец: ___________________________________

Место жительства: __________________________________

Телефон: _________________________________

Электронная почта: ________________

Ответчик: ________________________________

Место жительства: __________________________________

Телефон: _________________________________

Электронная почта: ________________

Заявление о выдаче истцу справки на возврат госпошлины

В соответствии с определением _____ суда от _____ по делу № ____ и по причине _____________________________________________________________ истец, руководствуясь пп. 1 и 3 ст. 333.40 Налогового кодекса РФ, просит выдать истцу (представителю истца Ф.И.О.) на руки справку на возврат государственной пошлины в размере _______ (____________) рублей ____ копеек.

Приложения:

- Определение суда от ____ по делу № ____;

- Квитанция (платежное поручение) об уплате государственной пошлины.

- Доверенность, подтверждающая полномочия представителя (если заявление подписано представителем).

Истец ______________________/ (Ф.И.О.) «__»________ 2019 г.

Заявление в налоговый орган о возврате госпошлины

Заявление в налоговый орган о возврате госпошлины подается по форме, утвержденной Приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@ (Приложение № 8). К нему прилагается справка на возврат госпошлины, выданная судом или другим государственным органом.

Заявление на возврат госпошлины, уплаченной в Росреестр

Руководителю Управления

Федеральной службы государственной

регистрации, кадастра и картографии

по ___________

От Ф.И.О. ____________________________

Паспорт: серия ____ № _____________

Выдан _________________________

Адрес ____________________

Телефон ____________________

ИНН _______________________________

Заявление о возврате госпошлины

Я, Ф.И.О., на основании статьи 333.40 Налогового кодекса РФ прошу произвести возврат ошибочно уплаченной государственной пошлины в размере ______________ рублей _____________копеек (цифрами и прописью) в связи с отказом от совершения юридически значимого действия.

Полагающуюся к возврату сумму прошу перечислить по следующим реквизитам:

Наименование получателя: ____________________________________________

ИНН получателя: ____________________________________________

№ расчетного счета ________________________________________________________

Наименование банка ________________________________________________________

БИК банка _________________ кор. счет банка _______________________________

Приложения:

- Оригинал квитанции об уплате госпошлины (1 лист).

«__» __________ 20__ г. Подпись __________________ (Ф.И.О.)

Заявление о возврате госпошлины в ГИБДД

Начальнику УВМ ГУ МВД России

От Ф.И.О. ____________________________

Паспорт: серия ____ № _____________

Выдан _________________________

Адрес ____________________

Телефон ____________________

ИНН _______________________________

Заявление о возврате госпошлины

Я, Ф.И.О., на основании статьи 333.40 Налогового кодекса РФ прошу произвести возврат излишне уплаченной государственной пошлины в размере ______________ рублей _____________копеек (цифрами и прописью) в связи с переплатой.

Полагающуюся к возврату сумму прошу перечислить по следующим реквизитам:

Наименование получателя: ____________________________________________

ИНН получателя: ____________________________________________

№ расчетного счета ________________________________________________________

Наименование банка ________________________________________________________

БИК банка _________________ кор. счет банка _______________________________

Приложения:

- Оригинал квитанции об уплате госпошлины (1 лист).

- Другие документы (при наличии).

«__» __________ 20__ г. Подпись __________________ (Ф.И.О.)

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

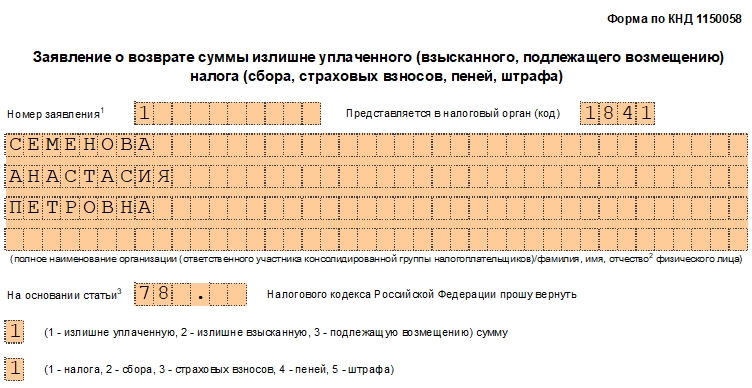

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

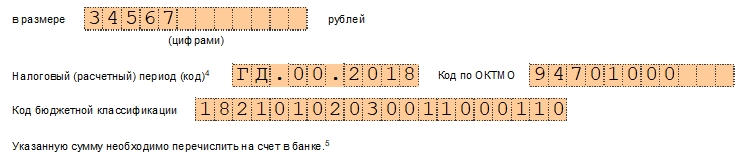

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Оформление декларации при покупке жилья в ипотеку

Если квартира покупается в ипотеку, собственник получает право на вычет и от стоимости недвижимости, и от процентов. При этом после 2014 года и раньше действуют разные правила.

До этого времени можно было получить возвращение налога с процентов допускалось только в том случае, если подавалось соответствующее заявление на цену всего объекта. Если НДФЛ от стоимости возмещался до этого времени, на процентный вычет тоже распространяется это правило.

Если был возмещён НДФЛ от стоимости квартиры, приобретённой до 2014 года, но не процентов от платежей, они могут быть возмещены от другой квартиры. Об этом сказано в письме Минфина № 03-04-05/8507 от 24 февраля 2015 года. Но для каждого вида возврата налога оно возможно только один раз.

Заявление, связанное с основным имущественным вычетом, оформляется так же, как и в остальных случаях. Размер возвращаемых средств определяется так же, 13% от цены, но не выше 260 тысяч рублей. Он не зависит от того, какая часть уплачивается за счёт собственных средств, а какая – за счёт заёмных.

При желании вернуть проценты нужно изменить текст таким образом: «Основание – уплата процентов по ипотеке».

Получить вычет можно только от уже уплаченных процентов по кредиту. Выплаты по основному долгу не включаются, поскольку возвращаются с основным вычетом. Заявление на возврат ипотечных процентов можно направлять не каждый год, так как возвращаются средства за последние три года.

Если квартира куплена после 2014 года, можно вернуть НДФЛ от суммы, не превышающей 3 млн рублей. То есть вернётся не более 390 тысяч рублей. Если это произошло раньше, таких ограничений нет.

К заявлению, написанному в первый раз, прилагаются копии всех необходимых документов. При последующих обращениях необходимы только подтверждения расходов на процентные выплаты и справка от работодателя.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Как написать заявление – образец заявления

Его составляют в отделении ФНС, где человек встал на налоговый учет. Образец заполнения можно скачать в интернете. В заявлении на возврат излишне уплаченных налогов пишут:

- статью Налогового кодекса России, позволяющую вернуть деньги;

- вид налога, за который уплачено больше установленной законом нормы;

- код бюджетной классификации (КБК);

- Банковский счет, куда переводить деньги;

- ОКТМО;

- реквизиты финансового учреждения, принимавшего налоговый платеж (БИК, ИНН и так далее);

- наименование организации-получателя (юридическим лицам), для физического лица – Ф.И.О.;

- в конце ставится подпись и текущая дата составления.

Образец заполнения дадут в отделении Налоговой службы. Вернуть деньги нельзя, если после обнаружения переплаты прошло больше 3 лет. Правильность оформления возврата определяет камеральная проверка, на которую отводится три месяца. о время нее проверяют:

- поданный на рассмотрение пакет документов;

- квитанции об оплате;

- налоговую декларацию за период установления переплаты по налогам.

По результатам проверки выносится решение о правомерности претензий заявителя. Если оно положительное, в месячный срок деньги возвращаются на указанный налогоплательщиком счет или засчитываются в качестве платежей за грядущий отчетный период.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

Обычно здесь используются:

- «78» — к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» — сумма была ошибочно удержана ФНС;

- «330.40» — запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» — была произведена переплата;

- «2» — налог был излишне взыскан ФНС;

- «3» — производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» — кварталу, «ПЛ» — полугодию и «ГД» — году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление. А также сколько листов будут включать в себя приложения к нему.

Лист 2

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- бИК;

- номера расчетного и корреспондентского счетов;

- название получателя.