Что такое бюджет компании и как правильно его составить

Содержание:

- Как составить семейный бюджет

- Примеры составления бюджета продаж

- БДДС косвенным методом: форма и пример

- Составляющие бюджета проекта

- Шаг 2. Определите набор бюджетов

- Что такое БДР и БДДС и зачем они нужны

- Бюджетирование в компании

- БЮДЖЕТ ПРОДАЖ

- Составляем бюджет организации: пошаговая инструкция

- Понятие «бюджетный регламент»

- Бюджетирование проекта: понятие и виды

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Примеры составления бюджета продаж

Для того чтобы в полной мере понять, что представляет собой бюджет продаж в современных организациях, целесообразно проанализировать пример составления этого самого бюджета. Предположим компания торгует тремя видами продукции: №1, №2 и №3. Необходимо составить бюджет продаж на 2022 год и расписать его в натуральном и стоимостном выражении без учета НДС. При этом, допустим, что нам необходимо учесть фактор сезонности и рассчитать соответствующий коэффициент. Это показатель получается из соотношения суммы продаж продукции за месяц к среднему значению продаж за год. Для расчета берутся фактические значения предыдущего периода, то есть 2021 года. Сумма всех усредненных коэффициентов сезонности за год должна быть равна 12.

Далее планируем бюджет продаж на 2022 г с учетом фактора сезонности. Предположим, принято решение увеличить уровень продаж по сравнению с предыдущим годом на 15 %. Итоговые за год значения продаж продукции в штуках увеличиваем на 15%, в равных долях делим помесячно, а затем применяем рассчитанные коэффициенты сезонности.

Например, продукции №3 было продано 9870 шт. за год (559+617+724+740+1028+1020+946+987+905+864+740+740), увеличив на 15%, получаем плановые 11350 шт. Распределяем помесячно = 11350/12, в целых значениях получаем по 945 шт. в первые два месяца и по 946 шт. с марта по декабрь.

Умножаем каждый месячный прогноз продаж на коэффициент сезонности и цену, запланированную для определенного вида продукции, чтобы получить окончательный план продаж на 2022 г. В январе по продукции № 3 расчет плана продаж выглядит следующим образом: 945 шр. х 1750 р. х 0,68 = 1124550 руб.

Метод первый.

Будущие продажи планируются исходя из анализа прошлого опыта. Информация анализируется за прошедшие 2-3 года

Но для составления бюджета продаж важно учитывать ряд ограничений:

-

- Ограничения, связанные с мощностью производственного оборудования.

- Логистические ограничения.

- Уровень конкурентоспособности организации.

Если не учесть хотя бы одно ограничение, организация не сможет произвести и реализовать запланированные объемы продукции.

Метод второй.

В данном случае, аналитик не учитывает пройденный опыт организации. Основной акцент, при составлении бюджета продаж, делается на финансовые возможности предприятия, на уровень желаемой выручки в следующем расчетном периоде. Именно на основании этих данных отдел продаж формирует план продаж

В данном случае предельно важно понимать, что из-за инфляции цены на сырье и логистику могут резко возрасти, также надо вкладывать в бюджет возможность предоставление скидок для оптовых и розничных покупателей. Все готовые планы продаж продукции закрепляются за конкретным менеджером по продажам

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

.png)

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

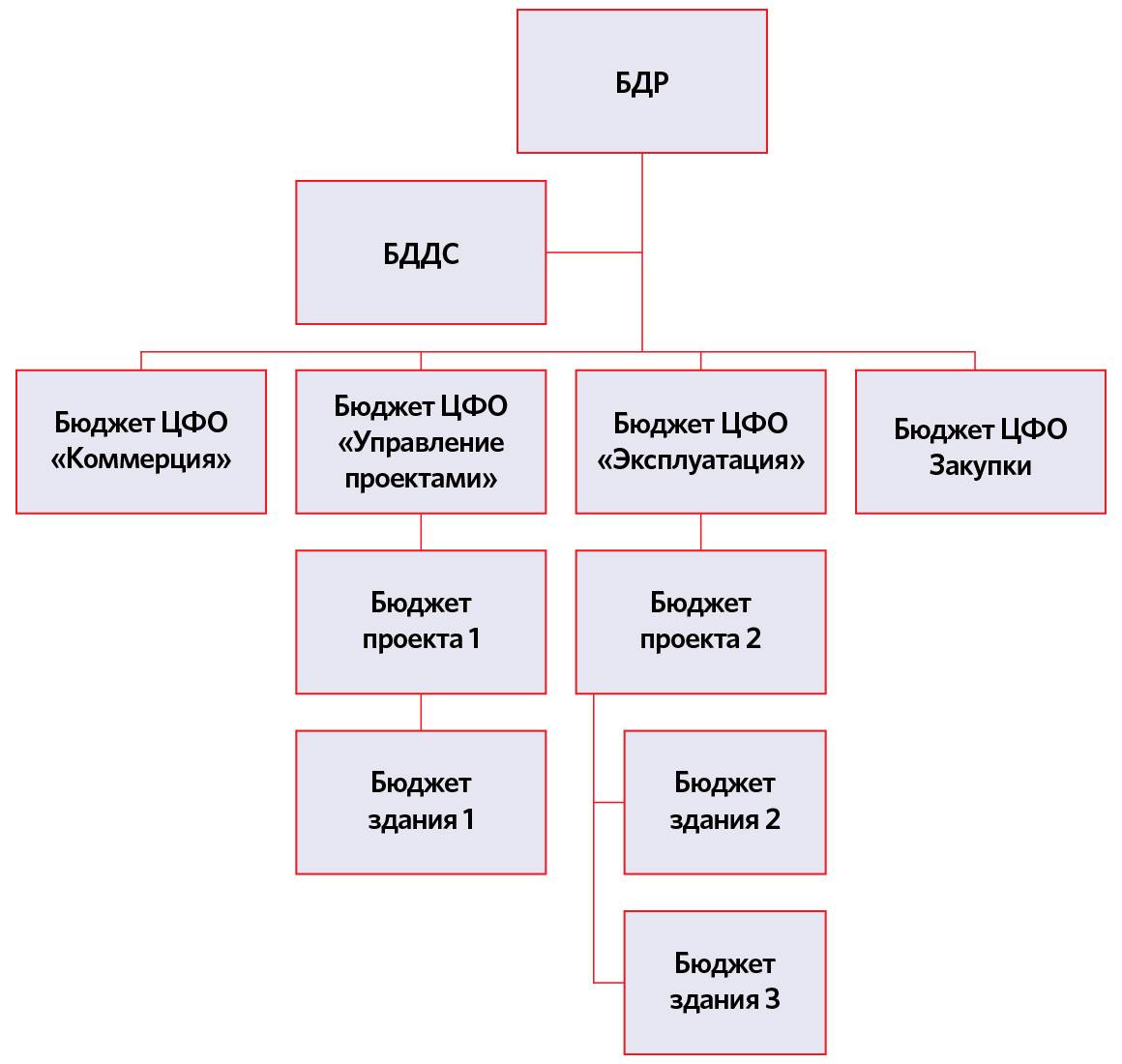

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | ||

| 1 | 2 | 3 | 4 |

| Остаток на начало | |||

| Поступление денежных средств по основной деятельности | |||

| Выручка от реализации | |||

| Авансы полученные | |||

| Итого поступлений | |||

| Выплаты денежных средств по основной деятельности | |||

| Прямые материалы | |||

| Прямой труд | |||

| Общепроизводственные расходы | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Налог на прибыль | |||

| Итого выплат | |||

| ЧДДС от основной деятельности | |||

| Денежные потоки по инвестиционной деятельности | |||

| Покупка ОС | |||

| Долгосрочные финвложения | |||

| Реализация ОС | |||

| Реализация финвложений | |||

| ЧДДС от инвестдеятельности | |||

| Денежные потоки по финансовой деятельности | |||

| Получение кредитов | |||

| Погашение кредитов | |||

| Выплаты % за кредит | |||

| ЧДДС по финандеятельности | |||

| Остаток средств на конец |

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Бюджетирование в компании

По сути, этот процесс объединяет работу по составлению оперативного, финансового и общего бюджетов. Сюда же можно отнести управление и контроль за выполнением бюджетных показателей.

Все эти необходимые для планирование операции вы можете легко выполнить в программе БИТ.ФИНАНС.

При составлении бюджета можно выделить следующие шаги:

- планирование с участием всех подразделений;

- определение показателей, которые будут использоваться при оценке деятельности;

- обсуждение возможных изменений в планах, связанных с новой ситуацией;

- корректировка планов с учетом предложенных поправок.

Главные функции бюджета:

- Планирование операций, обеспечивающих достижение целей организации.

- Коммуникация и координация различных подразделений предприятия и видов деятельности. Этот вид функций предполагает объединение интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей.

- Ориентация руководителей всех рангов на достижение поставленных задач.

- Контроль текущей деятельности. Здесь лучше использовать именно бюджетные данные, а не отчетные данные прошлых лет.

- Повышение профессионализма менеджеров.

Чтобы контролировать исполнение бюджетов, применяют двухуровневую систему:

- нижний уровень — контроль над исполнением бюджетов структурных подразделений;

- верхний уровень — контроль за исполнением консолидированного бюджета.

Для того, чтобы провести контроль, необходимо подготовить отчеты по анализу и обоснованию отклонений по факту от бюджетных. Кроме того, рассчитать основные финансовые показатели в случае их изменения в зависимости от отклонений:

- Выручка от продаж.

- Затраты на производство и реализацию.

- Чистая прибыль.

- Реинвестированная прибыль.

- Рентабельность инвестиций.

- Оборачиваемость активов.

- Рентабельность продаж.

- Доля рынка.

- Темпы роста предприятия.

В решении БИТ.ФИНАНС есть возможность оценивать и контролировать текущее финансовое положение компании в любой момент времени.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Составляем бюджет организации: пошаговая инструкция

Технология составления бюджета – нелёгкий процесс, особенно в рамках большого предприятия. Данная обязанность лежит на управляющем и финансовом отделах, которые применяют свой опыт, учитывают особенности деятельности компании и принципы бюджетирования.

При составлении бюджета вам потребуется пройти несколько стадий, пропуск любой из которых приведёт к будущим ошибкам и отсутствию возможности своевременно их устранить.

Посмотрите видео про основы бюджетирования и составления бюджета в компании:

Мы предлагаем придерживаться следующего плана для составления бюджета организации:

Изучение спроса на товары/услуги компании. Самый важный шаг, определяющий всю дальнейшую деятельность фирмы. Учитывается занимаемая ниша на рынке, географическое расположение производства, категория покупателей и сезонные факторы;

Учет коммерческих расходов. Здесь большую роль играют затраты на продвижение бренда, а именно реклама компании. Выбираются наиболее эффективные модели маркетинга, изучаются типы поведения покупателей, на основе которых будет создано общее представление о выпускаемой продукции;

Составляется бюджет производственного процесса

Главное внимание уделяется оборудованию и его мощности. Решаются вопросы о замене техники или повышении качественных характеристик имеющегося;

Вносятся управленческие расходы

Включаются расходы на коммунальные услуги, оснащённость рабочих мест персонала, оплату операторов связи и т. д.;

Составляется прогнозный отчёт по статьям баланса. Учитываются текущие показатели, которые многое могут рассказать о деятельности фирмы

Важно уделить внимание слабым местам организации, чтобы в будущем избежать возможных проблем;

Распределение денежных потоков между основной, финансовой и инвестиционной деятельностью компании. Самый важный этап, который формирует процесс функционирования фирмы на основе поставленных планов.

Важно на этапе бюджетирования соотнести показатели текущей деятельности с теми, что получены в предыдущем периоде. Так можно судить об эффективности деятельности компании

Если осуществлять сверку по коротким периодам в течение одного года, можно своевременно производить корректировку данных, что позволит избежать многих ошибок.

Понятие «бюджетный регламент»

Бюджетный регламент — документ, в котором отражены стандарты, нормативы, временные рамки составления, рассмотрения, утверждения и контроля исполнения бюджета предприятия, а также обозначен состав участников процесса и роли каждого из них.

Составление бюджетного регламента — важный этап внедрения бюджетирования. Обычно он создается после проведения аналитической работы по выявлению:

- долгосрочных целей компании;

- принципов бюджетирования;

- достоинств и недостатков финансовой и организационной структуры компании;

- видов бюджетов, необходимых именно этому предприятию для эффективной деятельности.

Не всегда целесообразность составления этого документа является очевидной. Небольшие предприятия с минимальной текучкой кадров могут пренебречь бюджетным регламентом в том случае, если в их планах нет развития.

Если же компания развивается, а штат растет, регламент — инструмент, позволяющий ускорить введение в курс дела новых сотрудников и оптимизировать процессы контроля.

Главная задача документа — обеспечение качественного контроля исполнения различных бюджетов на предприятии.

Именно бюджетный регламент — важная часть процесса установления финансовой дисциплины предприятия. Эффект достигается за счет использования персональной ответственности и сведения к минимуму бесконтрольных действий в обращении с ресурсами предприятия.

Бюджетный регламент должен разрабатываться по скользящему графику. Это вызвано необходимостью регулярных корректировок в ранее заданных пределах (например, по итогам месяца, квартала, года).

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.