Применение abc-анализа в microsoft excel

Содержание:

- Анализ продаж в интернет-магазине и его значение

- Недостатки ABC-анализа

- Пример ABC-анализа

- Преимущества ABC-анализа

- Что такое ABC-анализ?

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Этап 1. Анализ запасов по методу АВС

- Что такое ABC-анализ

- Как его применять?

- Как сделать ABC и XYZ анализ

- Как это работает

- С чего начать ABC анализ товаров

- XYZ-анализ продаж

- Плюсы и минусы

- ABC-анализ применяется в бизнесе для следующих целей

Анализ продаж в интернет-магазине и его значение

Анализ продаж — это оценка эффективности реализации товаров по различным показателям, которые в совокупности отражают общую картину, а в динамике дают прогноз будущего развития. Изучать данные можно по всему ассортименту, отдельным категориям и товарам, по всей территории продаж и конкретным регионам.

Качественно проведённая аналитика продаж будет полезна собственнику магазина, маркетологу, руководителю отдела и менеджерам по продажам. В частности, делаются выводы про перспективные группы товаров для продаж, а также позиции, реклама и реализация которых не приносят достаточной прибыли или убыточна.

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пример ABC-анализа

В таблице ниже приведен пример ABC-анализа номенклатуры товарно-материальных запасов (ТМЗ).

Методика проведения анализа предполагает ряд последовательных действий.

- Номенклатура ТМЗ выстраивается в порядке убывания объема закупок за анализируемый период.

- Рассчитывается доля каждой позиции в общем объеме закупок. Например, доля Артикула 1 в общем объеме составляет 19,84% (5 750 ÷ 28 975 × 100%), доля Артикула 2 17,08% (4 950 ÷ 28 975 × 100%), и т.д.

- Рассчитывается доля нарастающим итогом.

- Номенклатура ТМЗ разбивается на группы A, B и C.

В приведенной выше таблице для разнесения ТМЗ на группы был использован эмпирический метод. В результате были получены следующие результаты.

- Группа A: 24% номенклатуры (6 позиций из 25) и 78,17% объема закупки.

- Группа B: 28% номенклатуры (7 позиций из 25) и 16,46% объема закупки.

- Группа C: 48% номенклатуры (12 позиций из 25) и 3,37% объема закупки.

Графически результаты ABC-анализа с применением эмпирического метода разделения групп выглядят следующим образом.

В таблице ниже границы групп были определены при помощи метода сумм.

В результате ТМЗ были классифицированы на группы следующим образом.

- Нижняя граница группы A 102,17% суммы долей (позиции 1-6).

- Нижняя граница группы B 146,63% суммы долей (позиции 7-13).

- Группа C – все оставшиеся позиции ТМЗ.

Графически результаты ABC-анализа с применением метода сумм для определения границ групп выглядят так.

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Что такое ABC-анализ?

ABC-анализ является методом, посредством использования которого становится возможным произвести классификацию ресурсов организации по степени их значимости. Представленный метод считается одним из основных методов рационализации, причём, применять его можно в сфере деятельности совершенно разных предприятий.

Основой ABC-анализа является принцип Парето, гласящий о том, что 20% действий приносят 80% результата, а 80% действий приносят лишь 20% результата. Применительно к теме бизнеса, данный принцип можно выразить так: 20% всей продукции дают компании 80% оборота финансовых средств.

Если же соотнести принцип Парето с ABC-анализом, то получим следующее выражение: умение надёжно и должным образом контролировать 20% позиций позволяет держать под контролем 80% всей системы, и не важно: продуктовая это продукция, детские игрушки, медикаменты, строительные материалы, комплектующие, сырьё или что-либо другое. ABC-анализ представляет собой анализ товарных запасов через разбиение их на три основные категории:

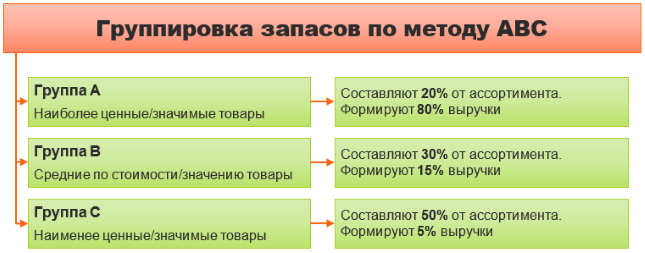

- Категория A – самые ценные товары (в этом случае 20% их ассортимента приносят 80% прибыли)

- Категория B – товары промежуточного звена (в этом случае 30% их ассортимента приносят 15% прибыли)

- Категория C – товары, имеющие наименьшую ценность (в этом случае 50% их ассортимента приносят всего лишь 5% прибыли)

В зависимости от того, с какой целью проводится ABC-анализ, может выделяться любое количество товарных групп, однако в большинстве случаев выделяют три группы. Большее же число групп выделяется значительно реже.

Сущность ABC-анализа сводится к ранжированию ассортимента товаров на основе различных параметров. Кроме того, распределить при помощи ABC-анализа можно потребителей, складские ресурсы, поставщиков, производителей и даже периоды продаж, иначе говоря, абсолютно всё, что обладает достаточным количеством статистических данных. Нередко ABC-анализ применяют и в логистике, когда необходимо отследить объёмы отгрузки конкретных позиций и частоту обращений к каким-либо позициям ассортимента, а также распределить клиентов по объёму или количеству заказов, которые они совершили. Итогом же ABC-анализа становится группировка анализируемых объектов по уровню того влияния, которое они оказывают на общий результат.

Также важно отметить, что ещё одним основополагающим принципом ABC-анализа является принцип дисбаланса, который позволяет построить график зависимости общего эффекта от числа всех отдельных элементов. Этот график имеет несколько названий: «кривая Парето», «кривая Лоренца» или «ABC-кривая»

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит «из каждого утюга», но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.

Как сделать ABC и XYZ анализ

Для того, чтобы провести ABC и XYZ анализ в целом необходимо:

- Выбрать анализируемые величины и собрать по ним данные. Желательно брать информацию за полгода-год, так как если сопоставлять большие промежутки, необходимо учитывать рост цен и другие изменения. Поэтому лучше провести анализ за небольшие периоды и сопоставить уже его результаты.

- Убедиться, что все выбранные для анализа величины, являются измеряемыми. Например, объективно измерить уровень сервиса методом ABC XYZ анализа не получится.

- Выбрать способ расчетов. Можно выполнить ABC-анализ в Excel или CRM-программе, если она поддерживает данную опцию.

Бывают ситуации, когда собрать данные за полгода или год в настоящий момент невозможно. Например, отсутствует настолько детальная история покупок. Это хороший повод пересмотреть механизмы учета основных показателей в компании, а к ABC XYZ анализу вернуться, когда на руках будут необходимые для его проведения цифры.

Как это работает

Рассмотрим метод на простом условном примере. Проанализируем товары небольшой фирмы по выручке.

Пусть есть 10 товаров, обозначим их Т1-Т10. Выручка за период была такая: Т1 – 172000 руб., Т2 – 80000 руб., Т3 – 43000 руб., Т4 – 40000 руб., Т5 – 38000 руб., Т6 – 35000 руб., Т7 – 29000 руб., Т8 – 20000 руб., Т9 – 11000 руб., Т10 – 9000 руб. Как видим, на начальном этапе товар сортируется по убыванию выручки.

Далее, зная, что общая прибыль равна всегда 100%, определим долю каждого товара и нарастающим итогом суммарную долю товаров.

| Товар | Выручка | Доля прибыли, % | Доля суммарно, % |

|---|---|---|---|

| Т1 | 172000 | 36,06 | 36,06 (А) |

| Т2 | 80000 | 16,77 | 52,83 (А) |

| Т3 | 43000 | 9,01 | 61,84 (А) |

| Т4 | 40000 | 8,39 | 70,23 (А) |

| Т5 | 38000 | 7,97 | 78,20 (А) |

| Т6 | 35000 | 7,34 | 85,54 (B) |

| Т7 | 29000 | 6,08 | 91,62 (B) |

| Т8 | 20000 | 4,19 | 95,81 (С) |

| Т9 | 11000 | 2,30 | 98,11 (С) |

| Т10 | 9000 | 1,89 | 100 (С) |

| Итого | 477000 | 100 |

Проанализируем полученные данные с целью разделить их на три группы A, B и C. Формула распределения по этому методу — 80-15-5, т.е. на товары группы А суммарно должно приходиться не более 80%, при достижении уровня 95% товар относится к группе С, а группа B находится в промежутке этих значений.

Мы видим, что наибольшую выручку дает товар Т1-Т5, суммарная доля здесь близка к «идеальной» по формуле — 78, 20% для группы А. Далее по значимости товар Т6-Т7, находящийся в значениях до 91,62% (B). Наименее доходными оказались товары Т8-Т10, при этом товар Т8 лишь на доли процента «не дотянул» до группы B.

Из таблицы также мы можем видеть, что группа B дает бизнесу (7,34 + 6,08) 13,42% выручки, а группа C (4,19 + 2,30 + 1,89) — 8,38%. Сложив значения по группам, мы можем убедиться, что рассчитали все правильно: сумма выручки составляет 100%.

С чего начать ABC анализ товаров

В первую очередь стоит определиться с группой товаров. Весь ассортимент продукции, особенно если это крупная торговая сеть, использовать для такого анализа не рекомендуется. Товары должна быть приблизительно однородные по своим характеристикам, этот анализ проводят, чтобы иметь возможность управлять ассортиментом, а если в одну группу попадают кресла и арбузы, анализ теряет всякий смысл.

Далее определяем, по какой характеристике будет проводиться анализ: прибыль, выручка, стоимость закупки сырья и т.п. Как правило, на практике проводят анализ по 1-му показателю, редко кто делает по 2-м например, по выручке и марже одновременно. Это связано с тем, что зачастую это делается в Excel, а если программируют такой анализ в 1С, то отсутствует методология того как делать анализ по нескольким параметрам и главное как использовать полученный результат. О правильной автоматизации расскажу ниже, пока приступаем непосредственно к анализу.

XYZ-анализ продаж

XYZ анализ объёма продаж помогает определить тенденции в изменении спроса на товары и продажах для планирования закупок, площадей на складах для хранения, дохода и прибыли магазина. Суть метода в определении коэффициента вариации — отклонений от продаж, которые наблюдаются за определённый период. И разделении товаров на три группы в зависимости от размера этого показателя:

X — коэффициент вариации до 0,2, высокая степень прогнозирования продаж; Y — коэффициент вариации от 0,2 до 0,6, средняя степень прогнозирования продаж, возможно, сезонные колебания спроса; Z — коэффициент вариации более 0,6, низкая возможность прогнозирования спроса и продаж, возможно изменение тренда. Если продажи происходят большими скачками (то их нет, то в один момент их очень много), то коэффициент вариации может быть больше 1.

Самой ценной группой товаров будет группа X — она приносит бо́льшую часть продаж. Продажи товаров из группы Z варьируются больше всего. Нужно определить, почему происходят такие колебания, учитывать их при планировании и постараться сгладить.

Первым этапом XYZ-анализа будет заполнение таблицы перечнем товаров и продажами по нему. На примере внизу мы видим три товара, которые относятся к группам X, Y и Z в зависимости от размера коэффициента вариаций.

|

Товар/ Продажи |

Январь | Февраль | Март | Апрель | Май | Июнь | V | Группа |

|---|---|---|---|---|---|---|---|---|

| Товар 1 | 120 | 100 | 105 | 95 | 95 | 80 | 0,12 | X |

| Товар 2 | 200 | 170 | 130 | 35 | 30 | 25 | 0,72 | Z |

| Товар 3 | 30 | 25 | 30 | 40 | 40 | 50 | 0,23 | Y |

XYZ-анализ продаж, пример

XYZ-анализ можно проводить по всем товарам или только по тем позициям, которые покупают не реже, чем 4 раза в месяц, если интервал для анализа составляет 1 месяц, как в примере выше. Если товары продаются хуже, по ним ситуацию необходимо рассматривать индивидуально.

Чем больший период анализируется (чем большее количество временных интервалов в нём), тем большее количество данных берётся, и тем точнее рассчитывается коэффициент вариативности и точнее будет прогноз будущих продаж.

Временной интервал может составлять 1 день, неделю или месяц

Но для коротких временных интервалов важно, чтобы было достаточно продаж для анализа. Периодичность продаж у большинства анализируемых товаров должна превышать выбранной временной интервал.

1) Рассчитываем среднее количество продаж каждого товара за 1 день месяца как среднеарифметическое значение по выборке:

XYZ-анализ продаж, пример для товара 1:

|

Товар/ Продажи |

Январь | Февраль | Март | Апрель | Май | Июнь | V | Группа |

|---|---|---|---|---|---|---|---|---|

| Товар 1 | 120 | 100 | 105 | 95 | 95 | 80 |

2) Рассчитываем среднеквадратическое отклонение:

Среднеквадратическое отклонение показывает, насколько сильно значения из выборки могут отличаться от среднего арифметического значения по выборке.

XYZ-анализ продаж, пример для товара 1:

|

Товар/ Продажи |

Январь | Февраль | Март | Апрель | Май | Июнь | V | Группа |

|---|---|---|---|---|---|---|---|---|

| Товар 1 | 120 | 100 | 105 | 95 | 95 | 80 |

3) Рассчитываем коэффициент вариации для каждого товара:

XYZ-анализ продаж, пример для товара 1:

|

Товар/ Продажи |

Январь | Февраль | Март | Апрель | Май | Июнь | V | Группа |

|---|---|---|---|---|---|---|---|---|

| Товар 1 | 120 | 100 | 105 | 95 | 95 | 80 | 0,12 | X |

Преимущества метода:

-

планирование спроса на товары;

-

коррекция ассортиментной политики.

Недостаток: метод даёт представление о текущей ситуации и прогноз на будущее, но не даёт рецепта, как её исправить или улучшить. XYZ-анализ лучше использовать в паре с ABC-анализом продаж.

Плюсы и минусы

Главное преимущество метода АВС – это простота применения. Его результаты легко использовать практически. Провести необходимые расчеты также не составит труда. Еще одним плюсом является универсальность. Анализ подходит для оценки товарооборота внутри одной категории, всех категорий и в целом деятельности компании. Кроме структурирования ассортимента, можно ранжировать любой другой объектов, влияющий на финансовый результат предприятия.

Успешное применение АВС позволяет оптимизировать и освободить большое количество временных и денежных ресурсов. Сосредоточенность на важных элементах позволяет улучшить итоговый результат.

Но есть и минусы, которые нужно учитывать. Как и любой метод, основанный на расчетах, АВС анализирует только цифры. Это только инструмент, позволяющий опираться в принятии решений на показатели. Но ответственность за предпринимаемые действия лежит на уполномоченных сотрудниках.

Анализ АВС – только одна составляющая масштабного процесса изучения клиентов, ассортимента и прочих ресурсов. Поэтому его желательно дополнять другими исследованиями: оценкой покупательской базы, портрета потребителя, потребностей и поведения аудитории. Совмещение анализа товаров и клиентов позволяет сфокусироваться на выгодных позициях, которые интересны покупателям и обеспечивают большую прибыль.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.